Da li se može obuzdati dalji rast nenaplativih kredita u zemljama Jugoistočne Evrope? Broj takvih zajmova rastao je u prethodne dve godine znatno bržim tempom od pada ekonomskih aktivnosti u regionu, i neće se zaustaviti ni do kraja ove godine. Dosadašnje tehnike rešavanja problema pokazale su se nedovoljnim, a „čekanje boljih vremena“ moglo bi se pokazati kao vrlo skupa odluka , kao što je to već bio slučaj sa finansijskom krizom u Aziji 90-ih godina, kada su pojedine zemlje na kraju prodale portfolije loših kredita sa značajnim diskontima i gubicima.

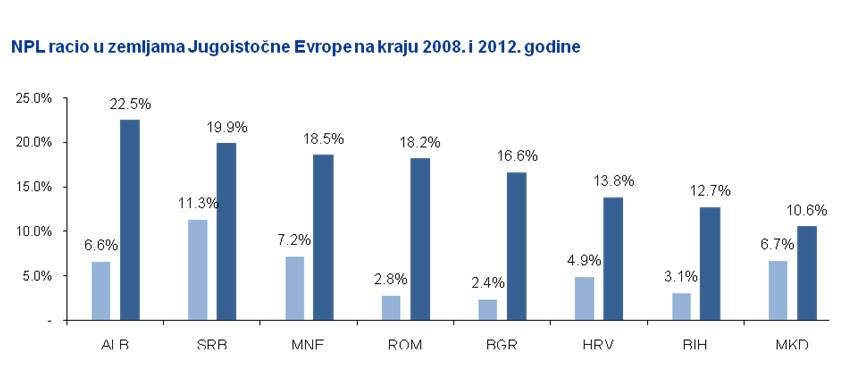

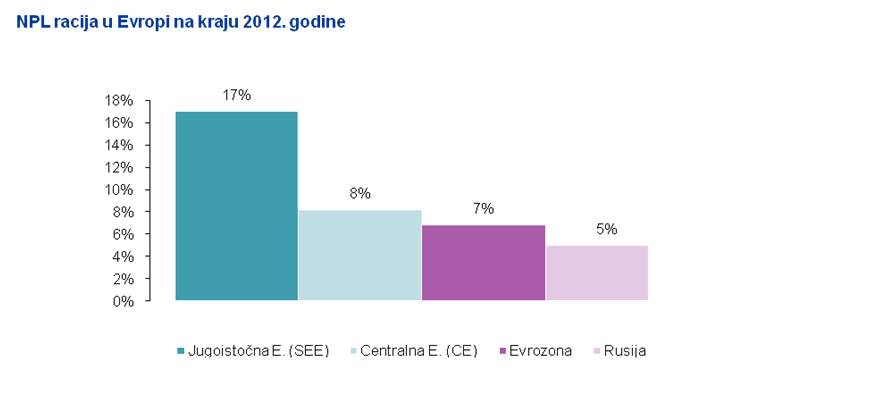

Nakon što je finansijska kriza pogodila svetsku ekonomiju u 2008. godini, kvalitet bankarske aktive se značajno pogoršao u velikom broju zemalja i učešće problematičnih kredita (u daljem tekstu: „NPL-ovi“) se dramatično povećalo u godinama nakon toga. Ovo se posebno odnosi na zemlje u regionu Jugoistočne Evrope gde je NPL racio nastavio da raste i u 2012. godini i dostigao prosečan nivo od približno 17% na kraju 2012. godine, za razliku od 2008. godine kada je prosečan NPL racio iznosio približno 6%.

Kod zemalja Centralne Evrope (Slovačka, Češka, Poljska), sa izuzetkom Mađarske, situacija je mnogo bolja jer se NPL racio kreće na prosečnom nivou od 7%-8%, što je približno jednako NPL raciju na teritoriji cele Evrozone, i pri tome je zaustavljen njegov dalji rast usled nastavka ekspanzije bankarskog sektora i rasta novih kreditnih volumena kao rezultat bolje makroekonomske situacije, kao i činjenice da je recimo u Češkoj i Slovačkoj kreditna ekspanzija pre krize imala umereniji tempo. Izuzetak su Mađarska i Slovenija čiji se bankarski sektori trenutno suočavaju sa ozbiljnim problemima i gde se NPL racio kreće na nivou zemalja Jugoistočne Evrope (14% – 15% na kraju 2012. godine). Slično je i u zemljama Baltika (Letonija, Latvija, Litvanija, sa izuzetkom Estonije) gde se NPL racija kreću na nivou od približno 20%. NPL racio u Ukrajini se kreće na nivou od čak 38% na kraju 2012. godine.

Ono što je zanimljivo primetiti u zemljama Jugoistočne Evrope jeste da je rast NPL-ova u periodu 2008. – 2012. bio mnogo oštriji nego što je bilo usporavanje realne ekonomije tj. kretanje BDP-a, za razliku od zemalja Zapadne Evrope gde je došlo do mnogo manjeg rasta NPL-ova. Na ovakva kretanja uticalo je između ostalog nekoliko faktora: a.) kreditne politike u periodu pre krize su bile neselektivne, te je fokus banaka u Jugoistočnoj Evropi bio isključivo na kvantitetu i tržišnom učešću, a ne toliko na kvalitetu portfolija; b.) krediti su u ovim zemljama u značajnoj meri indeksirani u stranoj valuti (60-70%), kao posledica strukture izvora finansiranja banaka, te je depresijacija domaće valute bitno uticala na rast kreditnog rizika i uvećanje dugova kod dužnika koji uglavnom nisu bili zaštićeni od deviznog rizika; c.) relativno visoke kamatne stope uslovljene cenom izvora banaka i visinom rizika ovih zemalja koje su uvećale dugove; d.)) kratkoročnost izvora finansiranja onemogućilo je bankama da plasiraju dugoročno, u investicione projekte, te su dužnici koristili često kratkoročne kredite da finansiraju dugoročne investicije; e.) kvalitet korporativnog upravljanja lokalnim kompanijama u ovom regionu još uvek značajno zaostaje za razvijenim zemljama.

Dok su banke u proteklom periodu u velikoj meri zaoštrile kreditne politike i kriterijume plasiranja novih kredita, a fokus se u bitnoj meri pomerio sa kvantiteta i tržišnog učešća na kvalitet portfolija i profitabilnost, čini se da drugi pomenuti faktori i dalje vrše uticaj na rast NPL-ova. Ovo naravno uključuje i onaj najvažniji uticaj, a to je realna ekonomija koja uglavnom stagnira u celom regionu.

Procene na nivou Evrozone govore da će NPL-ovi u 2013. godini dostići vrhunac, a da se posle toga očekuje njihovo postepeno smanjenje. Za Jugoistočnu Evropu je izvesno da će NPL-ovi nastaviti da rastu i u 2013. godini, ali je nerealno očekivati da dožive svoj maksimum u isto vreme kad i Evrozona, imajući u vidu,i ipak, činjenicu da će oporavak ekonomije Jugoistočne Evrope teći očekivano sporije od zemalja Evrozone.

Dosadašnji (ne)uspeh u rešavanju NPL-ova

Dok je obuzdavanje rasta novih NPL-ova jedan aspekt rešavanja problema, upravljanje postojećim NPL-ovima je podjednako važan zadatak, a posebno u zemljama Jugoistočne Evrope gde izuzetno visok nivo NPL-ova vrši povratan negativan uticaj na oporavak ekonomije. I dok se nivo NPL-ova ispod 10% može rešavati selektivno, pa i na nivou pojedinačnih banaka, kroz restrukturiranje, prodaju dugova i eventualne otpise na teret profita što pokazuje iskustvo Češke, Slovačke, Poljske, Rusije, čini se da je za nivo NPL-ova u zoni iznad 15% neophodnao aktivna participacija države i zajedničko delovanje svih relevantnih stejkoholdera.

Proces rešavanja postojećih NPL-ova u zemljama Jugoistočne Evrope teče vrlo sporo i pored značajnih napora samih banaka, delimičnog uključenja države, kao i inicijativa međunarodnih finansijskih institucija koje ovu problematiku vrlo pažljivo prate. Razlozi za do sada relativno spor i neefikasan proces rešavanja NPL kredita se, prema sveobuhvatnom istraživanju grupe međunarodnih finansijskih institucija okupljenih oko „Bečke inicijative“ iz 2012. godine, mogu sumirati na sledeći način:

• Proces preuzimanja i naplate iz kolaterala je u mnogim zemljama vrlo spor zbog često komplikovane pravne procedure, nesređenih registara nepokretnosti, neupisanih nepokretnosti itd.;

• Nedovoljno razvijeni ili nepostojeći pravni instituti restrukturiranja kompanija u predstečajnoj fazi;

• Vansudski postupci i mehanizmi nisu razvijeni ili se ne koriste dovoljno;

• Mnoge zemlje regiona nemaju institut bankrotstva fizičkih lica, tako da se i revnosnim dužnicima koji su zapali u objektivne teškoće ne nudi pravna mogućnost „novog početka“;

• Često nepovoljan i skup poreski tretman ispravki vrednosti kredita, otpisa kredita, gubitaka nastalih po osnovu restrukturiranja ili prodaje dugova ili prodaje kolaterala uglavnom je destimulisao banke od rešavanja NPL-ova; to je sa druge strane dovodilo do gomilanja NPL-ova što je uticalo na usporavanje privredne aktivnosti, a onda u krajnjoj instanci na smanjenje poreskih prihoda;

• Sa aspekta bankarske regulative i aktivnosti nacionalnih supervizora, čini se da u pojedinim zemljama regiona ni propisi niti supervizija nisu bili dovoljni striktni u vezi sa utvrđivanjem visine rezervacija za kreditne gubitke, što je omogućilo bankama sa jedne strane da ne prikazuju realne gubitke sve do trenutka konkretnog rešavanja NPL-ova (restrukturiranje, prodaja, otpis), kada su se tako skriveni akumulirani gubici morali priznati; efekat netransparentnog i nerealnog prikazivanja bilansa je bio da mnoge banke nisu ulazile u proces ozbiljnog rešavanja NPL-ova nego su stvari „gurane pod tepih“;

• Zemlje Jugoistočne Evrope nemaju još razvijeno tržište kredita koje bi omogućilo bankama da prodaju aktivu specijalizovanim asset management kompanijama ili drugim zainteresovanim institucijama; pored toga, regulativa pojedinih zemalja je ograničavala ili još uvek ograničava ovu delatnost da li kroz određene zabrane bankama ili kroz regulatorne zahteve u pogledu osnivanja i forme asset management kompanija (faktoring itd.);

Zaključak koji bi mogao da se napravi na bazi svih navedenih problema jeste da je za rešavanje akumuliranih NPL-ova u većini zemalja Jugoistočne Evrope neophodna zajednička i koordiniasana akcija (program) svih pomenutih stejkholdera sa ciljem prilagođavanja sistema, regulative i ambijenta u kojem bi se NPL-ovi efikasnije rešavali. Ovo se posebno odnosi na zemlje koje imaju izuzetno visok NPL racio i/ili nedovoljne rezervacije za kreditne gubitke.

Kako su banke pristupile rešavanju NPL-ova

Banke u Jugoistočnoj Evropi rešavanje NPL-ova sprovode kroz interna „work-out“ odeljenja ili prenosom NPL-ova na povezana lica (lizing, rent, faktoring, SPV i sl.) koja se bave naplatom NPL-ova. Dosadašnji uspeh ovog koncepta bi do sada mogao da se okarakteriše kao polovičan, što zbog gore već pomenutih problema, a isto tako iz razloga nedovoljnog iskustva samih banaka. Pored toga, jedan od ključnih problema sa ovakvim rešavanjem NPL-ova jeste što je on vrlo fokusiran na finansijsko restrukturiranje dugova koje podrazumeva uglavnom produžavanje rokova dospeća, obezbeđenje novih kolaterala, spajanje dugova i refinansiranje, izmena kamate i valute i sl., jer to je oblast koja je bankama poznata. Mnogo je manji fokus banaka na operativnom restrukturiranju poslovanja (biznisa) dužnika, kako bi se sam biznis učinio zdravijim i kako bi se rešili problemi koji su inicijalno doveli do kašnjenja i nemogućnosti vraćanja dugova.

Takođe, zbog konkurentskog odnosa, banke slede sopstvene interese i strategije te često ne uspevaju da dogovore zajednički pristup sa drugom bankom oko NPL-ova zajedničkog dužnika. Na kraju, ali ne i poslednje, ograničenje internog rešavanja NPL-ova, rukovodstvo banaka se po prirodi usteže da prizna svoje pogrešne procene („promašene“ plasmane) što onemogućava objektivno i realno sagledavanje i rešavanje stvari.

Nephodno je aktivno upravljanje NPL portfolijima

Držanje NPL-ova u bilansima banaka je vrlo skupo jer oni donose nulti prihod, a finansiraju se skupim i limitiranim izvorima finansiranja uključujući tu i kapital. Pored toga, visok NPL racio dodatno poskupljuje izvore finansiranja jer akcionari, poverioci i kreditori percipiraju veći rizik ulaganja. „Čekanje boljih vremena“ je vrlo skupa odluka , što je recimo pokazala i finansijska kriza u Aziji 90-ih godina, kada su pojedine zemlje na kraju prodale NPL portfolija sa značajnim diskontima i gubicima.

Stoga je neophodno aktivno upravljanje NPL portfolijima. Ukoliko je interno restrukturiranje sporo i neefikasno, treba razmišljati o prodaji NPL-ova specijalizovanim asset management kompanijama ili drugim investitorima. Ipak, tržište kredita još uvek nije zaživelo u Centralnoj i Istočnoj Evropi, posebno ne u Jugoistočnoj Evropi, sa izuzetkom Rusije i Poljske gde se ovo tržište polako razvija. Zapadna Evropa je sada u centru pažnje najvećih svetskih asset management kompanija (uglavnom američkih) i investitora, a posebno Nemačka, Velika Britanija, Irska, Španija i Italija.

Jedan od glavnih faktora koji usporavaju oživljavanje tržišta kredita jeste tzv. cenovni gep. Naime, investitori uglavnom smatraju da banke u ovom trenutku precenjuju vrednost portfolija imajući u vidu tešku makroekonomosku situaciju u Evropi, pasivno tržište nekretnina, rizike nacionalnih pravnih sistema itd. i pravne zaštite poverilaca. Ipak, transakcije se uveliko dešavaju i pored gubitaka koje banke na kraju prihvate kako bi se oslobodile umrtvljene aktive i usmerile sve snage na kreiranje održivog i profitabilnog bankarskog poslovanja.

Dušan Tomić, partner u revizorskoj kući KPMG

Finansije Top 2012/13