Poslednjim izmenama zakona Srbija je učinila pozitivan zaokret u akciznom oporezivanju derivata nafte, ali ostaje nejasno kakvi su planovi države u vezi sa poreskim tretmanom drugih energenata koji ne podležu ovoj obavezi. U Evropskoj uniji su akciznom politikom obuhvaćeni prirodni gas, električna energija, ugalj i koks. Ako bi se takve promene uvodile i kod nas, one bi imale značajan uticaj na privredu i stanovništvo pa bi ih bilo trebalo na vreme najaviti.

Svi energenti obuhvaćeni su porezom na dodatu vrednost, a neki od njih i akcizom. Od 1. oktobra 2012. godine, stopa PDV je povećana sa 18% na 20% o čemu je vođena obimna javna debata, ali su najznačajnije izmene u sektoru energetike izvršene u pogledu oporezivanja akcizom, odnosno u oporezivanju derivata nafte kao jedne grupe energenata.

Prema ekonomskoj teoriji, akcizom se oporezuju proizvodi sa neelastičnom tražnjom što znači da njihova tražnja ne zavisi ili ne zavisi značajno od promena cene, odnosno to su proizvodi koji nisu ili su teško zamenljivi.

Ciljevi koji se generalno žele postići uvođenjem nekog poreza, uključujući i akcize na pojedina dobra, su svakako fiskalni – povećanje budžetskih prihoda. Međutim, u slučaju akciza postoje i brojni nefiskalni razlozi kao što su: odvraćanje od potrošnje pojedinih proizvoda i smanjenje štetnih posledica za pojedinca i društvo, smanjenje javnih troškova (zdravstveni troškovi u vezi sa pušenjem i alkoholizmom), zaštita životne sredine itd.

Kada se sagledaju prošlogodišnje izmene propisa u vezi sa oporezivanjem energenata akcizom, kao i planirane izmene u Evropskoj uniji, prepoznaju se ne samo fiskalni nego i nefiskalni ciljevi koji se žele postići.

Derivati nafte su u Srbiji tradicionalno akcizni proizvodi. Međutim, u Evropskoj uniji derivati nafte su samo jedan od energenata na koji se akciza plaća. Pored derivata nafte akciza se plaća i na: prirodni gas, električnu energiju, ugalj i koks. U Evropskoj uniji uvođenje akcize na ove energente nije stvar izbora već obaveza svih država članica. Kao razlog za uvođenje akcize i na ove derivate navodi se ne samo potreba povećanja budžetskih prihoda već i potreba očuvanja konkurentnosti privreda država članica EU.

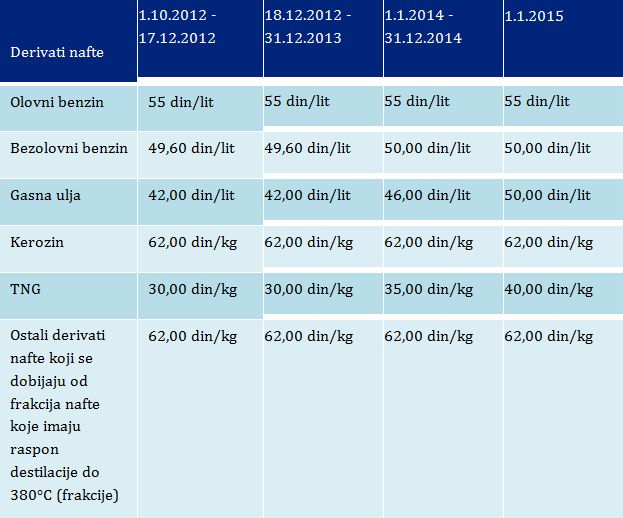

Prošlogodišnjim izmenama srpskog Zakona o akcizama, proširen je obuhvat derivata nafte na koje se plaća akciza. Na primer, od 1. oktobra akciza se plaća na tečni naftni gas (TNG) nezavisno od upotrebe, dok se do 30. septembra plaćala samo na TNG za pogon motornih vozila. Međutim, derivati nafte i dalje ostaju jedina grupa energenata koja podleže plaćanju akcize. Prirodni gas, električna energija, ugalj i koks i dalje nisu obuhvaćeni akcizom i nema naznaka da li se uvođenje akcize na ove energente planira i kada. Kako bi uvođenje akcize na ove energente imalo značajan uticaj na privredu i stanovništvo, to bi bilo za očekivati da država obavesti javnost koje su njene namere u pogledu ovoga imajući u vidu nastojanja da se priključi Evropskoj uniji. Uvođenje akcize na ove energente bez odložene primene i ostavljanja roka privredi i stanovništvu da se prilagodi novim okolnostima ne bi bilo poželjno.

Prošlogodišnjim izmenama Zakona o akcizama prvi put se zakonom definišu buduća povećanja akciza, što sigurno doprinosi predvidivosti poslovanja u Srbiji.

U januaru 2016. godine vršiće se usklađivanje iznosa propisane akcize godišnjim indeksom potrošačkih cena.

Kada se pogleda tabela sa iznosima akciza može se primetiti povećanje akcize na bezolovni benzin i gasna ulja (grupa u kojoj je dizel) i izjednačenje akcize na ove derivate od 1.1.2015. godine. Izjednačenje akcize na ove derivate od 1.1.2015. godine je i mera preduzeta u Evropskoj uniji, s tim što u EU za ove derivate postoje propisane minimalne akcize ispod kojih države članice ne mogu ići te se izjadnačenje tiče minimalnih akciza.

Trenutno minimalna akciza na bezolovni benzin u EU iznosi 359 EUR/1000l, dok minimalna akciza na dizel za pogon motornih vozila iznosi 330 EUR/1000l. Od 1.1.2015. godine minimalna akciza za oba ova derivata iznosila bi 359 EUR/1000l.

U EU, izjednačavanje minimalnih akciza na benzin i dizel predstavlja deo akcizne politike koja je usmerena na ublažavanje distorzija u strukturi ponude i tražnje koje su izazvane različitim cenama derivata nafte pod uticajem razlika u akciznom opterećenju. Naime, godinama su akcize na dizel niže od akcize na benzin, što je uticalo na cenu dizela i povećanu tražnju za dizelom. Međutim, tehnološki proces destilacije nafte je takav da se derivati dobijaju u određenim stabilnim srazmerama i da nije moguće usled povećane tražnje za dizelom ovu srazmeru povećati u korist dizela. Kao posledica ovoga, na tržištu se pojavljuje relativan višak benzina. S druge strane, zbog povećane tražnje za dizel gorivom njegova cena izjednačila se sa cenom benzina, bez obzira na nižu akcizu.

Međutim, izjednačavanje akciznog opterećenja benzina i dizela u EU je deo šireg plana za promenu akcizne politike u EU. Ovaj plan se ogleda u tome da poreska osnovica kod obračuna akcize više ne bude količina energenta već njegova energetska vrednost, te da ista upotreba različitih energenata bude jednako akcizno opterećena, pri čemu bi različite uptrebe bile različito oporezovane (niži iznosi akcize u slučaju industrijske i poslovne upotrebe i upotrebe energenata za grejanje). Pored ovoga, bitan element plana je i uvođenje posebnog ekološkog poreza na potrošnju svih energenata, čija bi osnovica bila emisija CO2.

Kada se pogledaju prošlogodišnje izmene Zakona o akcizama, može se reći da je razlikovanje visine akciznog opterećenja u zavisnosti od upotrebe bio i cilj države kada je predlagala izmene Zakona. Naime, izmenema Zakona uveden je nov sistem refakcije plaćene akcize. Mogućnost refakcije je proširena na veći obuhvat derivata, pri čemu iznos refakcije za isti derivat zavisi od njegove upotrebe.

Generalni zaključak bi bio da prošlogodišnje izmene Zakona o akcizama predstavljaju značajan pozitivan zaokret u akciznoj politici Srbije.

Međutim, i dalje nije jasno šta je plan države po pitanju oporezivanja akcizom ostalih energenata koji sada nisu oporezivi u Srbiji ali jesu obavezno oporezivi u EU. Navedeno predstavlja i najveću razliku, odnosno neusklađenost našeg akciznog sistema u odnosu na sistem koji važi u EU. Takođe, nije poznata ili barem nije javno objavljena dugoročna strategija akcizne politike, stav države po pitanju oporezivanja energetske vrednosti a ne količine energenta, uvođenja posebnog ekološkog poreza i slično.

Zaključak je da pri definisanju akcizne politike država sigurno treba da vodi računa o:

• uticaju akciznog opterećenja na maloprodajnu cenu akciznog proizvoda, kao i bliskog supstituta bez obzira da li je on akcizni proizvod ili ne,

• odnosu cene akciznog proizvoda u Srbiji sa cenama u drugim državama, posebno u okruženju,

• predvidivosti akcizne politike kao bitnom preduslovu za stabilnost i predvidivost poslovnog okruženja.

Biljana Bujić,direktorka poreskog odeljenja KPMG Srbija

Iz specijalnog dodatka „Energetika: Kako privući ulaganja“