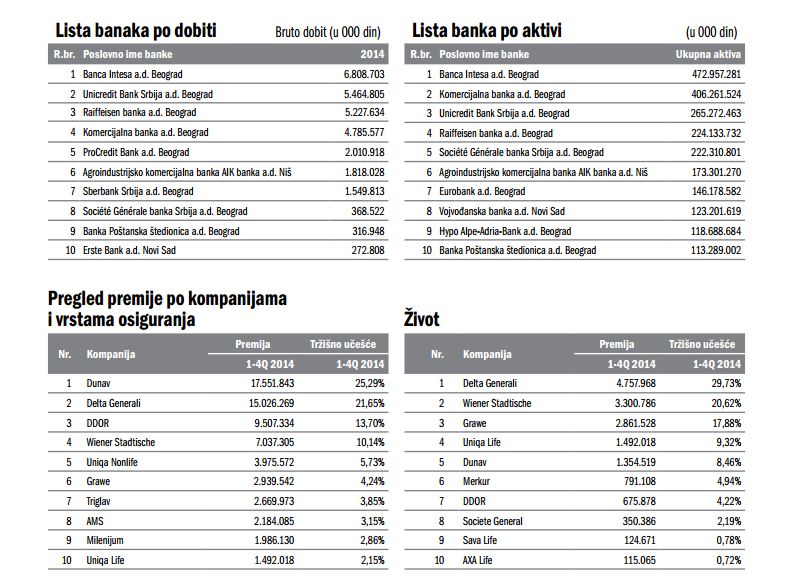

Na listi banaka, Intesa je u 2014. zadržala prvo mesto po aktivi i dobiti, kao i prethodne godine. Nastavak konsolidacije i sažimanja tržišta, pad kreditne aktivnosti i gomilanje loših kredita ključni su trendovi u bankarskom sektoru Srbije. Na listi prvih pet osiguravajućih kuća prema visini ukupne premije u 2014. godini prvo mesto zadržala je kompanija Dunav, a na značajnu koncentraciju i u ovom finansijkom sektoru ukazuje podatak da oko 71 odsto tržišta zauzimaju samo četiri kompanije. Bilansna suma svih davalaca lizinga u prošloj godini je činila svega nešto više od 2 odsto bilansne sume bankarskog sektora, dok je prethodnu godinu Beogradska berza okončala sa prometom od 173,5 miliona evra, što je najniža godišnja realizacija u njenoj novijoj istoriji.

Prvu poziciju među pet najvećih banaka u Srbiji po visini aktive u 2014. godini, kao i prethodne, zauzima Banca Intesa, sa učešćem u ukupnoj aktivi od oko 16 odsto. Na listi koju tradicionalno objavljuje FINANSIJE TOP, specijalizovana publikacija časopisa Biznis&Finansije, slede Komercijalna banka, Unicredit, Raiffeisen i Societe Generale banka.

Ukupna aktiva domaćeg bankarskog sistema, koga čini 29 banaka, na kraju prošle godine iznosila je 2.968,9 milijardi dinara.

Tokom 2014. nastavljen je trend postepenog koncentrisanja tako da prvih deset banaka po visini aktive zauzima 76,3 odsto tržišta, dok svega tri banke van ove liste imaju udeo veći od tri procenta. Čak 11 banaka tržišnu poziciju gradi sa visinom aktive manjom od jedan odsto.

Lider bankarskog tržišta po dobiti u apsolutnom iznosu i dalje je Banca Intesa sa bruto dobitkom od 6,8 milijardi dinara, ali sa nevelikom razlikom u odnosu na sledbenike: UniCredit (5,5 milijardi dinara) i Raiffeisen banku (5,2 milijarde dinara).

Posmatrajući bankarski sektor kao celinu, profitabilnost banaka i dalje je na niskom nivou, a gotovo svi krupniji dobici skoncentrisani su među većim bankama. Banke sa manjim udelom na tržištu mahom su generisale gubitke. Tokom prethodne godine pozitivan finansijski rezultat ostvarilo je 17 banaka, dok je 12 banaka zabeležilo gubitak.

Izmene zakonske regulative koje se odnose na sastavljanje finansijskih izveštaja donekle su onemogućile detaljan uvid u evoluciju bankarskog sektora u 2014. u odnosu na godinu pre, ali je i letimičnom analizom moguće identifikovati ključne trendove: nastavak konsolidacije i sažimanja tržišta, pad kreditne aktivnosti i gomilanje loših kredita.

Glavni teret u poslovanju bankarskog sektora i dalje su nenaplativi krediti koji su prema zvaničnoj statistici Narodne banke Srbije premašili 23 odsto. To, praktično, znači da je višeod 3,7 milijardi evra kredita vrlo teško naplativo ili nenaplativo, uglavnom od pravnih lica čiji su loši krediti premašili nivo od 30 odsto, dok su nenaplativi zajmovi građana na nivou od oko 10 odsto.

„Veći nivo nove kreditne aktivnosti bila bi glavna poluga koja bi olakšala rešavanje pitanja loših kredita, ali za sada primamljivi prinosi na državnim dužničkim hartijama, te uglavnom nezadovoljavajući bonitet realnog sektora ova vrata za rešenje ključnog problema banaka drže zatvorenim“, kaže finansijski analitičar Nenad Gujaničić.

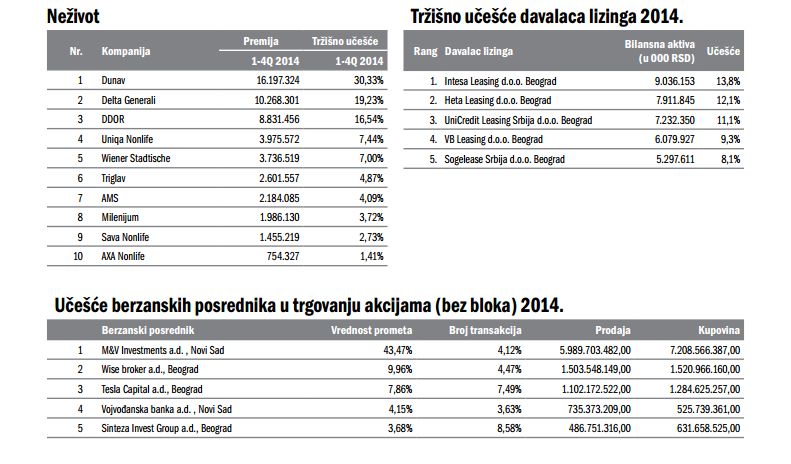

Na listi prvih pet osiguravajućih kuća prema visini ukupne premije u 2014. godini prvo mesto zadržala je kompanija Dunav. Slede Delta Generali, DDOR, Wiener Stadtische osiguranje i Uniqa Nonlife.

Ukupna premija u 2014. godini bila je 69,4 milijarde dinara, što je rast od 8,38 odsto u odnosu na 2013. godinu. Preračunato u evre, ovaj rast iznosi svega 2,7 odsto. U 2013. godini ostvaren je rast ukupne premije u dinarima od 4,19 odsto u odnosu na 2012. godinu. Preračunato u evre, u toj godini je praktično došlo do pada od 1,24 odsto.

Da bi se povećao broj polisa i visina sredstava koja se za njih izdvajaju, kad je reč o pravnim licima neophodno je najpre obezbediti privredni rast i nove investicije. Za fizička lica potreban je adekvatan standard: prosečna zarada i stopa nezaposlenosti utiču ne samo na visinu iznosa koji bi se za polisu izdvojio, već i na samu odluku o kupovini polise.

Jedan od pokazatelja razvijenosti tržišta jeste i procenat učešća životnog osiguranja u ukupnoj premiji: što je taj procenat manji, to je i tržište manje razvijeno. U 2014. godini učešće životnog osiguranja u ukupnoj premiji je bilo 23,06 odsto, što je rast u odnosu na godinu ranije kada je ovaj procenat iznosio 21,96.

U 2014. godini, oko 71 odsto tržišta zauzimaju četiri kompanije (Dunav, Generali, DDOR i Wiener Stadtische osiguranje). Sledećih šest kompanija zauzimaju oko 22 odsto tržišta, tako da prvih deset kompanija drže ukupno oko 93 odsto ukupnog tržišta.

Prethodnu godinu Beogradska berza okončala je s prometom od 173,5 miliona evra što je najniža godišnja realizacija u njenoj novijoj istoriji. Glavni razlozi odumiranja tržišta bili su: nedostatak valjanog tržišnog materijala, neatraktivan investicioni ambijent, kao i odsustvo strategije razvoja ovog dela finansijskog sistema.

FINANSIJE TOP 2014/15 je specijalizovana edicija magazina Biznis&Finansije i daje pregled poslovanja i bilansa banaka, osiguravajućih društava, lizing kuća, brokerskih i revizorskih kuća u 2014. godini i rezultate analize dosadašnjeg rada dobrovoljnih penzionih fondova i berzi u Srbiji i regionu.

Rang liste banaka, osiguravajućih društava i lizing kuća FINANSIJE TOP napravljene su prema podacima iz bilansa stanja i uspeha na dan 31.12.2014. godine, koje je objavila Narodna banka Srbije, dok je rang lista brokerskih kuća napravljena prema prometu u 2014. godini, na osnovu podataka Beogradske berze.