Ministarstvo finansija nedavno je uspešno sprovelo emisiju trogodišnje državne benčmark obveznice koja će omogućiti uključivanje domaćih državnih hartija u globalne indekse državnih obveznica. Ova pozitivna vest, međutim, ne umanjuje brigu zbog činjenice da javni dug nastavlja da raste već osmu godinu, i to do nivoa koji lako može postati neodrživ. Šanse za zaokret srazmerne su verovatnoći da se u Srbiji uspostavi efikasna tržišna privreda, u kojoj će biti prekinuta pogubna praksa socijalizacije gubitaka na račun budućih naraštaja.

Početak svetske ekonomske krize Srbija je dočekala sa relativno niskim udelom javnog duga u bruto domaćem proizvodu (BDP), zahvaljujući u prvom redu visokim stopama privrednog rasta u prethodnom periodu, značajnim prihodima od privatizacije i oprostu dela duga nakon petooktobarskih promena. Od tada, privatizacioni prihodi su presušili, privredni rast usporio a javni izdaci povećani, što je uslovilo drastičan rast deficita i enormno povećanje javnog duga. Od 2009. godine, javni dug je porastao sa 8,8 milijardi na 24,8 milijardi evra krajem prošle godine, odnosno prosečan godišnji prirast javnog duga iznosio je 2,3 milijarde evra.

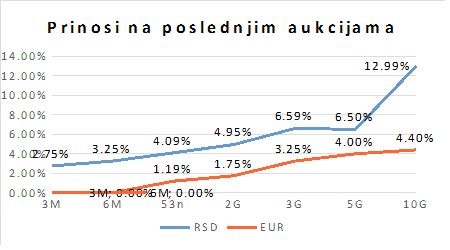

Ročnost i valuta

Emisija trogodišnje benčmark obveznice, denominovane u dinarima, koja će se veći broj puta reotvarati tokom godine, trebalo bi da uniformiše ponudu na domaćem dužničkom tržištu i smanji troškove zaduživanja. Početak rada Trezora obeležila je hiperprodukcija hartija u pogledu ročnosti, što je investitorima često zamagljivalo sliku ponude na dužničkom tržištu, a samom emitentu poskupljivalo emisije. Kada je u pitanju denominacija emisija, osim dinarskih hartija, na domaćem tržištu su emitovane i dužničke hartije u evrima (na rok od 53 nedelje, dve, tri, pet i deset godina). Na ino tržištu, pak, naša zemlja se zaduživala emitovanjem evroobveznica u dolarima na rok od pet i deset godina.

Situacija je još dramatičnija kada se računici doda plaćanje kamata u iznosu od 1,1 milijarde evra u prethodnoj godini, čiji je udeo u odnosu na BDP jedan od najviših u Evropi, tačnije u rangu sa najzaduženijim zemljama starog kontinenta.

Za tekuću godinu projektovano je plaćanje kamata od 140 milijardi dinara, što je približno vrednosti državnog udela u Telekomu Srbije. Ako se ima u vidu da bi iznos za koji je ova kompanija mogla da se proda pre krize verovatno pokrio polovinu ukupnog javnog duga, jasno je kakve karte su dodeljene srpskom poreskom obvezniku ove godine u poređenju sa decenijom ranije.

Neočekivani obrt

Pored brzine i obima zaduživanja, tamnu stranu srpskih javnih finansija čini i cena duga, koja je drastično prevazilazila očekivane srednjoročne stope privrednog rasta naše zemlje. Prve aukcije državnih dužničkih hartija Trezora donele su visoke dvocifrene stope rasta na kratkoročne hartije od vrednosti (istina dinarske), dok je prava potvrda loših izgleda domaćih javnih finansija usledila s prvom emisijom desetogodišnjih evroobveznica denominovanih u dolarima. Emisija vredna jednu milijardu dolara prodata je u jesen 2011. uz godišnji prinos od 7,5 odsto, što su stope zaduživanja koje su Grčku i ostale slabašne ekonomije evrozone doveli do faktičkog bankrota.

Vremenom, situacija po pitanju visine kamata postala je kudikamo povoljnija po poreske obveznike i buduća pokolenja ove zemlje. Naizgled, desila se ekonomska nelogičnost – zemlja sa sve većim udelom javnog duga u BDP-u i anemičnim stopama privrednog rasta protokom vremena zaduživala se sve jeftinije. Tako su tromesečne dinarske dužničke hartije pale sa inicijalnih visokih dvocifrenih stopa na ispod tri odsto, dok su se godišnji zapisi u evrima spustili skoro nadomak nivoa od jedan odsto. I evroobveznice, denominovane u dolarima, zabeležile su značajno veću tražnju, što je dovelo do pada prinosa od nekoliko procentnih poena. Razlog za ovu čudnu ekonomsku rabotu leži u periodu monetarne politike jeftinog novca koju su listom sprovodile sve centralne banke glavnih svetskih privreda (doduše ne u istom vremenskom intervalu). Obilje kapitala plutalo je svetskim finansijskih tržištem, pa su i rizičnije ekonomije kao što je domaća, postale korisnici ove infuzije koja se protegla tokom dužeg vremenskog perioda. Prinosi na domaće državne hartije trenutno su najniži u proteklom sedmogodišnjem periodu, ali situaciju neveselom tvori činjenica da troškovi zaduživanja i dalje višestruko prevazilaze ovdašnje stope privrednog rasta.

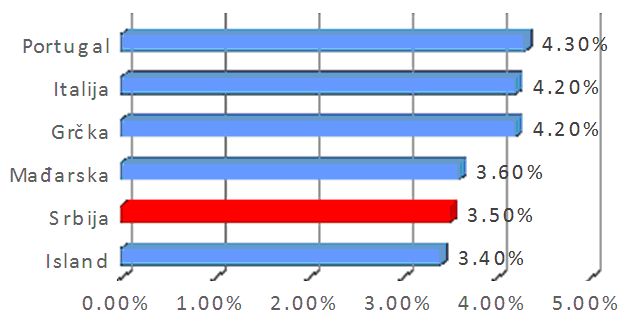

Domaći Trezor obilato je koristio ponuđeni dar sa svetskih finansijskih tržišta. Mašinerija štampanja državnih dužničkih hartija razradila se do te mere da su veoma brzo i ekonomski laici postali svedoci brzine zaduživanja naše zemlje. Istina, deo novog duga korišćen je za otplatu prethodno uzetih skupljih zajmova, deo za servisiranje duga dospelog za naplatu, ali dobar deo zaduženja nastavio je da pokriva previsoke budžetske rashode. Na kraju 2015. godine javni dug dostigao je 75,5 odsto BDP-a, dok je još alarmantija prosečna kamatna stopa na ovo zaduženje koja dostiže nivo od 4,5 odsto i jedna je od najviših u Evropi.

Udeo kamata na javni dug u BDP-u

Fiskalna strategija

I dok je više nego jasno da je „medeni mesec“ ovdašnjih javnih finansija stigao zahvaljujući globalnim kretanjima, izvesno je da dugoročne stabilnosti nema bez postizanja ravnoteže u budžetu i dovođenja ekonomije na put stabilnog rasta. Početak fiskalne konsolidacije iz protekle godine doneo je prve opipljive rezultate, ali je teško reći da je zadat odlučujući udarac eventualnoj krizi duga. Deficit budžeta je smanjen sa 6,6 odsto iz 2014. godine na 3,7 procenata, ali delimično i zbog jednokratnih faktora (uplate u budžet javnih preduzeća, smanjeni pojedini izdaci), te je prema proceni Fiskalnog saveta trajno smanjenje budžetskog deficita tek 2,4 procentna poena pa je stvarni deficit sa kojim smo ušli u 2016. godinu 4,2 procenta. Za tekuću godinu planiran je budžetski deficit na nivou opšte države od četiri odsto što izgleda kao revolucionarni domet nakon astronomskih budžetskih rupa u periodu 2012-2014, ali i ovo „stezanje“ je nedovoljno za smanjenje javnog duga. Prema analizama Fiskalnog saveta, za privremeno zaustavljanje duga deficit ne bi smeo da bude viši od 2,7 odsto BDP-a, dok bi za njegovo smanjenje minus morao biti manji od jedan odsto.

Prema usvojenoj Fiskalnoj strategiji, do zaustavljanja rasta javnog duga trebalo bi da dođe na kraju tekuće godine, dok bi njegovo postepeno smanjivanje usledilo od 2017. godine. U slučaju ostvarenja zacrtane strategije, 2028. godine udeo javnog duga u BDP-u pao bi na zakonski propisan minimum od 45 odsto, što se može smatrati optimističkim scenarijem s obzirom da na veliki broj rizika koji stoji na putu realizacije ove strategije.

Dva glavna rizika po uspeh ove strategije predstavljaju predviđeno ostvarivanje značajnih stopa privrednog rasta i smanjivanje rashodne strane budžeta. Sve procene međunarodnih finansijskih institucija govore da će ovdašnja ekonomija u narednom periodu beležiti najniže stope rasta u regionu, dok odsustvo istinskih reformskih poteza ne može ovdašnju privredu načiniti tržišnom u pravom smislu i obezbediti njen pun potencijal za napredak. Takođe, kad je rashodna strana u pitanju, jasno je da politički nisu popularni, pa se i najsporije odvijaju, racionalizacija broja zaposlenih u sektoru opšte države, ali i restrukturiranje najvećih državnih sistema. Ovde kao rizik treba dodati i garancije mnogobrojnim javnim preduzećima, koje su uglavnom pretakane u dug države i u velikoj meri opterećivale rashodnu stranu budžeta. Bez rešavanja ova dva ključna privredna aspekta (obezbeđenje uslova za rast i reforma javnog sektora), teško će zdravi deo domaće privrede moći da „prodiše“, a bez njega je nemoguće održavanje sistema javnih finansija stabilnim.

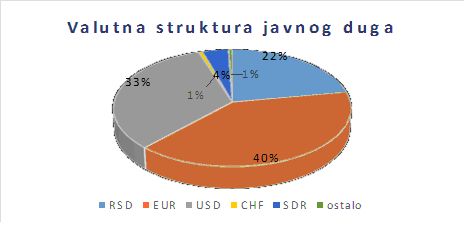

Veliki uticaj na ostvarivanje fiskalne strategije imaće i kretanje deviznog kursa, kao i kamatnih stopa na međunarodnom finansijskom tržištu. I dok je jasno da period niskih kamata neće trajati unedogled, eventualna užurbanija promena monetarne politike glavnih svetskih centralnih banaka mogla bi kreatore ovdašnje ekonomske politike dovesti pred još veće probleme. Slično se odnosi i na režim deviznog kursa, s obzirom da skoro 80 odsto javnog duga nije u domaćoj valuti. Primer arapskog zajma u dolarima, koji je javnosti predstavljen kao najpovoljnije zaduženje, a nakon jačanja ove valute postao je jedan od većih promašaja budžeta, možda najbolje govori o uticaju valutnih kretanja. S druge strane, sam kurs dinara u velikoj meri utiče i na deo duga denominovanog u domaćoj valuti, dok su investitori u ove hartije nebrojano puta, u očekivanju ovdašnjih valutnih nestabilnosti, bili pravi okidači slabljenja dinara.

Nekolicini ovih ključnih faktora mogli bi se pridodati brojni drugi rizici, i eksterne i interne prirode, koji bi mogli negativno uticati na održivost ovdašnjeg javnog duga. Jasno je, njihovu verovatnoću smanjuje ili ublažava istinski reformski kurs u čijoj je osnovi rad na razvoju institucionalne infrastrukture. U slučaju izostanka ovih napora, svođenje računa počeće odmah nakon povlačenja plime globalnog kapitala. Tada će vremena i manevarskog prostora biti kudikamo manje, a neminovni rezovi će biti sve samo ne dobrovoljne aktivnosti.

Nenad Gujaničić

mart 2016, broj 125.