Tek u osmoj godini nakon izbijanja svetske ekonomske krize domaća privreda uspela da je dostigne bruto domaći proizvod (BDP) iz 2008. Ovaj skroman rezultat u svojoj osnovi je posledica nepromenjene strukture ovdašnje privrede koja i dalje raste na korovu lošeg investicionog ambijenta i burazerskih principa poslovanja.

Prva krizna godina donela je pad BDP-a veći od tri odsto i brzo trežnjenje ovdašnjih kreatora ekonomske politike, koji su u svojoj nadmenosti videli šansu za domaću privredu u uslovima svetskog finansijskog cunamija. Međutim, relativno dobra makroekonomska situacija po pitanju javnog duga (ispod 30 procenata BDP-a) momentalno je narušena populističkim povećanjem penzija i ubrzanim nepovoljnim zaduživanjima, usled izostanka prihoda od privatizacije. Krhka struktura finansiranja domaćih privrednih subjekata sa mršavim kapitalom i golemim kreditima (uglavnom u stranoj valuti) brzo je počela da donosi prve žrtve, a bankarski sektor, prvih godina imun na krizu, ubrzo je počeo da grca pod teretom loših plasmana.

Stoga i ne čudi što je nivo BDP-a iz 2008. godine dostignut tek 2016. godine, a zemlja se prethodno našla na ivici neminovnog bankrota, da nije proradila štamparija glavnih svetskih centralnih banaka. Preduzeta fiskalna konsolidacija dala je doprinos stabilizaciji javnih finansija, ali njeni efekti bili bi više nego ograničenog dometa da se (belo)svetske pare nisu rasplinule i do najzabačenijih delova svetskog finansijskog tržišta. Naročito jer je izostalo istinsko restrukturiranje javnog sektora – reforma i privatizacija državnih preduzeća ostala je gotovo netaknuta, a transparentnost u poslovanju domaće privrede, a naročito javnog sektora, pala je na najniže grane od početka tranzicionog perioda.

Državni zabran

Ni dug protok vremena, ni oštrina svetske krize nisu umnogome promenili stanje u najvećim državnim kompanijama u odnosu na 2008. godinu. Najveća javna preduzeća ostala su pod kontrolom političkih partija, a dostupnost informacija o njihovom poslovanja zadržala se na kritično niskom nivou. Ako se tome doda da pojedina od tih preduzeća obavljaju i socijalnu funkciju, a neka posluju u konkurentskom okruženju, onda mršavi rezultati tokom poslednjih 9-10 godina i ne predstavljaju veliko iznenađenje.

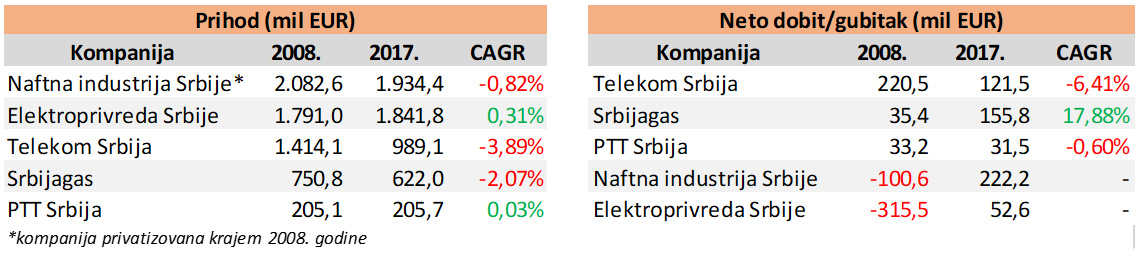

Poslovni rezultati izabranih državnih preduzeća u odnosu na 2008. godinu

Elektroprivreda Srbije (EPS) je od 2009. godine ostvarila prosečnu godišnju stopu rasta (CAGR – compound annual growth rate) prihoda od svega 0,3 odsto, PTT Srbija se zadržala na nultom nivou, dok je Telekom Srbija zabeležio negativnu stopu od 3,9 odsto. Lošem učinku državne telekomunikacione kompanije doprinela su i dva neuspela tendera za njenu prodaju, koja su u prvom redu pokazala golemu želju poličkih elita da ipak zadrže ovu „zlatnu koku“ pod sopstvenom kontrolom. Naftna industrija Srbije (NIIS), pred krizu još uvek u državnom vlasništvu, zabeležila je takođe negativnu prosečnu godišnju stopu rasta, ali u velikoj meri usled sunovrata cene sirove nafte. Ova kompanija, nakon privatizacije, zabeležila je drastično poboljšanje poslovnih rezultata, ponajpre profitabilnosti, što je u drugi plan stavilo njenu netransparentnu prodaju u okviru trulog političkog aranžmana.

Osim privatizacije NIS-a, država se nije mnogo prihvatala metle kada je u pitanju sređivanja stanja u sektoru državnih (javnih) preduzeća. Štaviše, sa izbijanjem krize dobila je „vruć krompir“ u vidu Železare Smederevo, koja je pronašla strateškog partnera tek nekoliko godina kasnije. Generalno, subvencionisanje državnih preduzeća, putem direktnih dotacija ili garantovanjem njihovih kredita, bilo je jedno od krucijalnih, negativnih obeležja poslovanja privrede tokom postkriznog perioda.

Privatni sektor

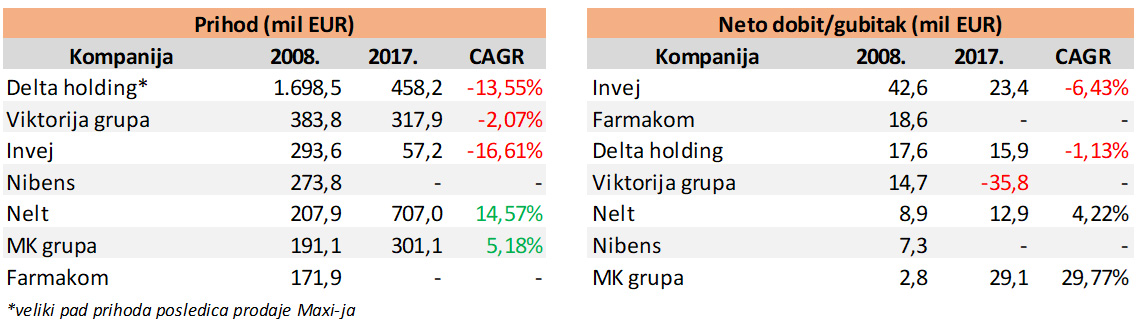

I dok je stanje u državnom sektoru bilo manje-više redovno, među najjačim domaćim kapitalistima došlo je do ozbiljnog mešanja karata. Ovome je svakako najviše doprineo preovlađujući model njihovog poslovanja (finansiranje rasta zaduživanjem uz obilatu pomoć političkih partija), te promena vlasti 2012. godine. Neki od najvećih domaćih privrednika zapali su u nemilost aktuelnih vlasti, dok su se mnogi od njih izgubili u surovim uslovima krize koji su bili kudikamo drugačiji u odnosu na prethodni period. Neke od najvećih poslovnih imperija iz 2008. godine nestale sa domaće privredne mape: Farmakom, Nibens grupa, Viktorija grupa… S druge strane, priliku su koristili retki privrednici koji su negovali tržišni poslovni model, dok su se na krilima „burazerske ekonomije“, učvršćene promenom vlasti, rodile i nove poslovne grupacije koje su bile nevidljive svega nekoliko godina ranije.

Poslovni rezultati izabranih privatnih preduzeća (domaći kapital) u odnosu na 2008. godinu

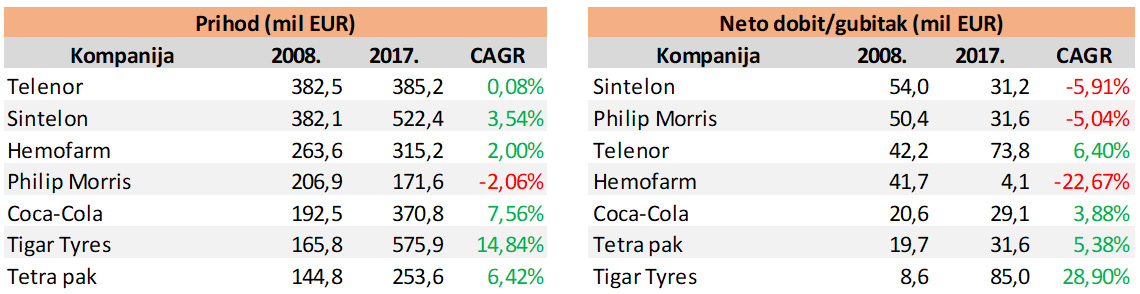

Domaće kompanije u vlasništvu stranog kapitala svakako su uspešnije prolazile kroz krizne godine. Ovome su doprineli kako lakše finansiranje, tako i zdraviji poslovni model koji se mahom zasnivao na kontroli profesionalnih upravljača. Tako su pojedini ovdašnji delovi svetskih korporacija postizali zavidne prosečne godišnje stope rasta prihoda: Tigar Tyres (14,8 odsto), Coca-Cola (7,6 odsto), Tetrapak (6,4 odsto)…

Poslovni rezultati izabranih privatnih preduzeća (strani kapital) u odnosu na 2008. godinu

Osim uspeha na poslovnom polju, kompanije finansirane stranim kapitalom pokazale su i sposobnost veoma brzog prilagođavanja domaćem poslovnom ambijentu. I najuspešnije kompanije postajale su čest gost u Nemanjinoj ulici, žickajući za subvencije za investicije i nova radna mesta. Ova ekonomska politika koju je sprovodila i prva i potonja vlast u postkriznom periodu ostavila je duboke posledice na strukturu ovdašnje privrede, a čini se da će nas ova administrativna preraspodela resursa tek koštati privrednog rasta u narednom periodu.

Berzanski radovi

Kao nijedno drugo tržište ili institucija kod nas, domaća berza je veoma rano osetila dubinu nadolazeće krize. I pre njenog nezvaničnog početka u septembru 2008. godine, Belex je izgubio na vrednosti skoro 60 procenata u odnosu na apsolutni maksimum postignut u maju prethodne godine. Intezitet pada je dodatno produbljen u poslednjem kvartalu 2008. pa je Beogradska berza, mereno repernim indeksom Belex15, nominalno oslabila iste godine za 75 procenata, a realni pad, kad se ukalkuliše slabljenje kursa dinara, bio je i veći.

Kao i većina svetskih berzi domaće tržište akcija je dno zabeležilo u proleće 2009. godine, ali za razliku od njih, Beogradska berza se nikada nije ni u približnoj meri oporavila. Glavni razlozi su bili strukturne prirode: domaće tržište akcija čak ni u momentu najveće aktivnosti nije imalo jake i stabilne institucije, a poverenje ulagača i zaštita prava manjinskih akcionara bile su i ostale kategorije koje su imale sve samo ne crtu postojanosti. I dok su se svetske berze oporavljale na krilima monetarnih politika glavnih svetskih centralnih banaka koje su donele obilje raspoloživog novca, domaću berzu su potresali korporativni skandali u bankarskom sektoru (Agrobanka, Metals banka, Privredna banka…), brojna kršenja prava manjinskih akcionara, te masovna povlačenje kompanija sa tržišta, što usled njihovog bankrotstva, što usled nastojanja većinskih vlasnika da što jeftinije postanu jedini akcionari.

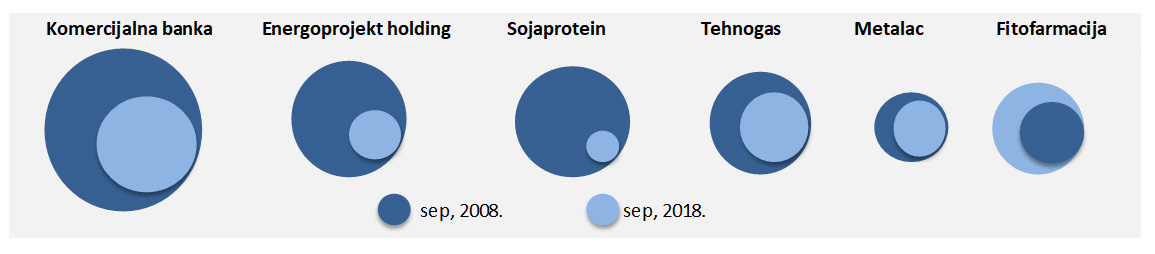

Berzanske vrednosti domaćih kompanija u odnosu na početak svetske krize

Deset godina nakon krize prometi na berzi ne mogu da dohvate ni deseti deo ondašnjih realizacija, a trguje se sa akcijama nekolicine kompanija u odnosu na stotine u pretkriznom periodu. Vrednosno posmatrano, reperni indeks se nalazi na trećini nivoa od pre deset godina i na svega 15 odsto u odnosu na vrh tržišta iz maja 2007. Ovi poražavajući rezultati bili bi još gori da u međuvremenu na tržište nisu izašli Naftna industrija Srbije i Aerodrom „Nikola Tesla“, koji su postali noseće akcije indeksne korpe. Od komponenata indeksne korpe koje su bile prisutne i pre deset godina, jedino je Galenika Fitofarmacija uspela da nadmaši pretkriznu vrednost, a to je za rukom je pošlo i Imleku koji je preprodat pre tri godine i više nije na berzanskoj kotakciji. Ostale kompanije su se zadržale na crvenoj teritoriji, a najveće gubitke su pretrpeli Sojaprotein, Energoprojekt holding i Komercijalna banka, izgubivši više od polovine tržišne vrednosti. Naravno, ovo su žrtve koje su podneli akcionari preživelih kompanija, dok su vlasnici akcija velikog broja banaka svoju imovinu u potpunosti izgubili (Agrobanka, Metals banka, Privredna banka, Univerzal banka).

I dok se katastrofalno stanje na berzi može činiti fatalnim samo po učesnike (investitore) na ovom tržištu, realna situacija je mnogo gora. Sumorna berzanska slika koja pokazuje nespremnost države da omogući efikasnost ovog tržišta i veliki komad privrede koji kontroliše privede transparentnom načinu poslovanja, daje dobru osnovu za procenu čemu se možemo nadati u nekih narednih deset, kriznih ili redovnih poslovnih godina, svejedno.

Nenad Gujaničić