Dramatičan pad cene sirove nafte mogao bi značiti smanjenje troškova uvoza za oko pola milijarde dolara što nije nimalo beznačajno za prenapregnuti domaći spoljnotrgovinski i platni bilans. S druge strane, jedna od indirektnih posledica pada cene nafte jeste jačanje kursa dolara što bi moglo u velikoj meri da optereti domaće javne finansije. Na minusnoj strani su i manji PDV i prihod od rudne rente, i verovatno slabiji rezultati poslovanja NIS

Teško je izmeriti doprinos svakog pojedinačnog faktora nedavnom naglom padu cene najvažnijeg svetskog energenta, ali većina analitičara se slaže da je ovih nekoliko činilaca uticalo na drastičan pad barela: povećana proizvodnja na teritoriji SAD (u velikoj meri iz škriljaca), smanjena globalna tražnja usled manjeg ekonomskog rasta od očekivanog i odluka zemalja najvećih naftnih proizvođača (OPEC) da ne smanjuju proizvodnju za razliku od većeg broja sličnih slučajeva u prošlosti. Simbioza ovih faktora oborila je cenu sirove nafte tipa Brent ispod 50 dolara po barelu u odnosu na prilično stabilne nivoe koji su se držali poslednjih godina na oko 100-110 dolara po barelu.

Gubitnici i dobitnici

Na globalnom nivou najveći korisnici ove iznenadne energetske situacije su zemlje najveći uvoznici energenata koje će drastično smanjiti pritisak na svoje platne i spoljnotrgovinske bilanse. Pojedina istraživanja govore da bi svaki pad cene sirove nafte od 10 procenata mogao doprineti rastu privrede EU od 0,1 odsto, dok ništa manje pozitivne efekte mogu očekivati i ekonomije Kine i Japana, u velikoj meri zavisne od uvoza energenata. Međutim, ovaj nenadani finansijski dobitak nije toliko jednoznačan s obzirom da će veliki deo ove koristi „ispariti“ kroz slabiji izvoz i eventualno pojavu deflacije, pre svega u ekonomijama EU i Japana.

Izvor: Deutsche Bank, MMF

I dok su koristi od pada cene sirove nafte vidljive, ali ne toliko promptne i trenutne, zemlje najveći proizvođači nafte su momentalno pretrpele veliki pritisak na svoje budžete i osetile teškoće u održavanju javnih finansija stabilnim. S obzirom na već otvoren geopolitički sukob sa EU i SAD, u centru zbivanja naftne krize našla se Rusija čija je valuta potonula 50 procenata nakon što je više nego prepolovljena cena nafte koja donosi oko 70 odsto izvoznih prihoda ovoj privredi. Tako je Rusija bila prva zemlja koja je platila visoku cenu zavisnosti od ogromne resursne baze, a koja je godinama unazad destimulišuće delovala na ruske političare i njihove namere da restrukturiraju ovu zaostalu ekonomiju. Naravno, Rusiji pa i ostalim zemljama od velike pomoći biće fondovi kreirani u godinama naftnog blagostanja, ali je pitanje koliko su pojedine od ovih zemalja bile zaista vodile računa o štednji za „crne dane“.

Veliki naftni potres svakako nije mogao proći bez jake uloge SAD. Ova je proizvodnja, osim osvajanja liderskog trona, u velikoj meri doprinela snažnom oporavku američke privrede i ponovnom padu stope nezaposlenosti ispod šest procenata. Međutim, rizična strana ovog uspeha leži u ceni ove nove tehnologije proizvodnje koja je izuzetno skupa i u proseku nosi trošak od oko 75 dolara po barelu. Mnogi upravo u ovoj činjenici vide razlog neočekivane odluke OPEC-a o odustajanju smanjenja proizvodnje, s idejom da se nastavak ceđenja nafte iz škriljaca učini izuzetno skupim i neekonomičnim. Problem ovih američkih kompanija mogao bi postati i problem i cele ekonomije, kako u pogledu njihove zaduženosti tako i zbog činjenice da su znatno doprinele otvaranju velikog broja radnih mesta. Proizvođači škriljaca u SAD čine šestinu tržišta rizičnih obveznica, pa bi njihova nelikvidnost mogla lančano ugroziti stabilnost celog finansijskog sistema poput hipotekarnih papira u poslednjoj globalnoj krizi čije posledice još osećamo.

Dakle, linija između dobitnika i gubitnika nije jasno omeđena, naročito na duži rok, ukoliko ovakvo stanje na naftnom tržištu potraje. Izvesno je da će naftne kompanije, suočene sa nižim prihodima, znatno smanjiti investicije što će se već u roku od šest meseci do godinu dana osetiti i na izlaznoj strani proizvodnog procesa. Da li će ova činjenica biti dovoljna za novi obrt u kretanju cene sirove nafte – opredeliće brojni faktori, a nafta nas je navikla na to, mnogi od činilaca neće nositi prefiks tržišni.

Akciza po akciza

Srbija se može kategorizovati u zemlje neto uvoznike nafte pa bi svakako pad cene trebalo da joj donese prilično rasterećenje po tom pitanju. Od preko tri miliona tona naftnih derivata koliko se potroši na godišnjem nivou, oko 1,2 miliona je domaćeg porekla. Ovaj masivan uvoz mogao bi sa prepolovljenom cenom barela da donese niži trošak na uvoznoj strani od oko pola milijarde dolara što nije nimalo beznačajno za prenapregnuti domaći spoljnotrgovinski i platni bilans. S druge strane, jedna od indirektnih posledica pada cene nafte jeste jačanje kursa dolara, što bi moglo u velikoj meri da optereti domaće javne finansije. Gotovo sve veće emisije evroobveznica prodate su u dolarima, te je preko 30 odsto nemalog državnog duga denominovano u američkoj nacionalnoj valuti.

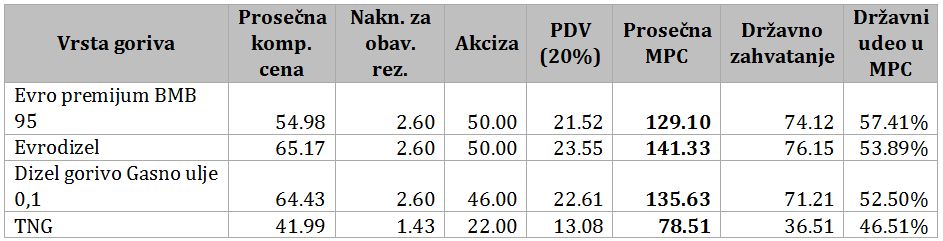

Za razliku od zemalja velikih proizvođača nafte, ovdašnje budžetske prihode neće u velikoj meri pogoditi pad cena, mada se ne može reći da neće biti negativnih efekata. Akcize koje predstavljaju najveći prihod u budžetu kada su u pitanju naftni derivati su fiksne, i u tom smislu pad cene je prevaljen na lokalne trgovce. Tako je budžetom za ovu godinu predviđen prihod od akciza u visini od 122,4 milijarde dinara u odnosu na 113 milijardi godinu dana ranije. Istina, usled pada maloprodajnih cena benzina, deo prihoda koji dolazi od poreza na dodatnu vrednost biće niži što bi moglo državnu kasu, ako potraju trenutni cenovni nivoi, uskratiti za desetak milijardi dinara. Manjak u budžetskoj kasi, kako na državnom tako i na pokrajinskom i opštinskom nivou, doći će kao posledica naplate niže rudne rente. Ova naknada za korišćenje mineralnih sirovina, koja u slučaju NIS-a iznosi tri odsto, na prepolovljenoj ceni barela biće niža za oko 1,5 milijardi dinara što će se naročito osetiti u budžetima opština na kojima se eksploatiše nafta, a koje ubiraju 40 odsto ovih prihoda. Manji prihod u državnoj kasi biće ostvaren i po osnovu očekivane niže dobiti Naftne industrije Srbije od koje budžet crpi prihode po osnovu poreza na dobit i dividendu, te iz same dividende. Teško je precizno predvideti dobit Naftne industrije Srbije na trenutnim cenama sirove nafte, ali je izvesno da se u ovim uslovima teško može govoriti o dosadašnjim rezultatima (45-50 milijardi dinara dobiti) pa će niži prihodi budžeta biti barem za 4-6 milijardi dinara. Na sve ove direktne negativne faktore treba dodati i one indirektne, a koji se tiču manjih ulaganja u NIS-u koja će rezultirati nižom uposlenošću ove kompanije ali i njenih poslovnih partnera.

Struktura prosečnih maloprodajnih cena (RSD/l), 15.1.2015.

Izvor: UNKS

Sa aspekta pojedinačnog potrošača, niže cene sirove nafte znače i nižu mesečnu stavku troška goriva i drugih dobara i usluga zavisnih od kretanja cene nafte. Međutim, ova korist verovatno neće biti tolika kao dodatni trošak koji se pojavljuje u situacijama kada cena ide u suprotnom smeru. Ovo je delimično posledica slabije efikasnosti ovdašnje privrede, ali i generalnog ponašanja učesnika i na razvijenijim tržištima, koji veruju da je ovakvo stanje privremenog karaktera te se ponašaju nefleksibilnije u pogledu obaranja cena. Potrošači u našoj zemlji dosad su iskusili pad cena goriva u visini od oko 20 procenata u odnosu na rekordne nivoe, dok su još veću korekciju osim navedenih faktora sprečile fiksne akcize i jačanje kursa dolara koji su “pojeli” veći deo očekivanog sniženja. Ako se trend niskih cena sirove nafte nastavi i u ovoj godini moguće je očekivati još jednu, neveliku porciju sniženja, dok bi se veći efekti sa stanovišta lične potrošnje mogli osetiti tek kada bi država razmotrila smanjenje sopstvenih zahvatanja. Trenutno stanje javnih finansija, pak, ne ukazuje da bi ovo mogao biti realan scenario u bliskoj budućnosti.

Nenad Gujaničić

broj 114, februar 2015.