Bankari su u proteklih par meseci smanjivali kamatne stope na keš kredite. Niža kamata znači i jeftinije zaduživanje za građane, koji su i sad već prezaduženi.

Većina onih koji već imaju bankarski teret svakog meseca, usled nižih kamatnih stopa u ovom trenutku i manjka novca u budžetu pribegavaju refinansiranju postojećih kredita.

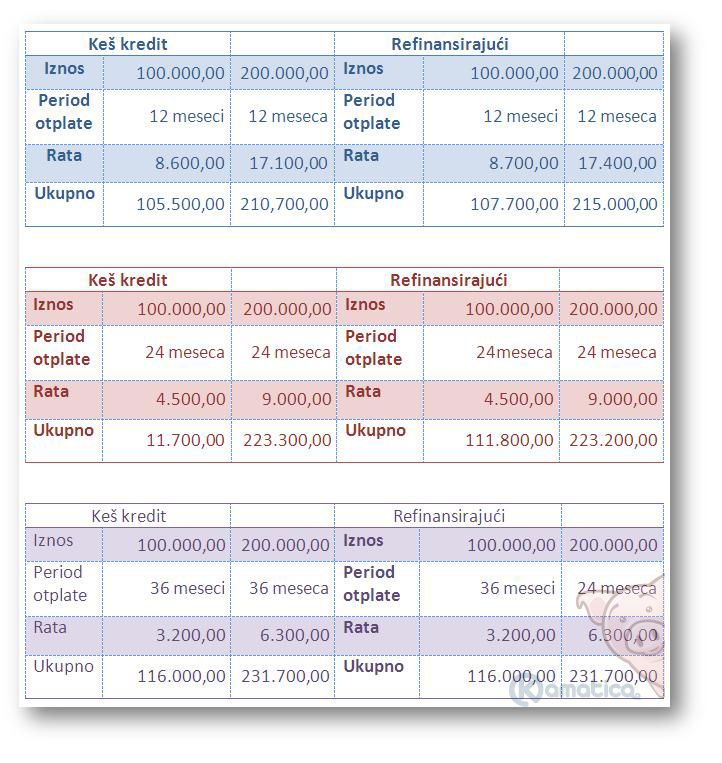

Pre samo dve godine zaduživali smo se po kamatnoj stopi na keš kredite od čak 21 posto, a na refinansirajuće kamata je išla i do 23 posto u pojedinim bankama.

Danas su banke prinuđene da obaraju kamate kako bi uspele da plasiraju kredite, a kamata po kojoj je moguće uzeti keš kredit ide i od 7 posto.

Za keš kredit od 200.000 i sa periodom otplate od 36 meseci banci na kraju vraćate 232.000 dinara, što je duplo manje u odnosu na pre dve godine. Prilikom uzimanja kredita potrebno je i proveriti sve troškove koje banka naplaćuje.

Za one koji žele da refinansiraju postojeće kredite kamate su u suštini iste kao i za keš kredite što za tu vrstu bankarskih proizvoda znači i kamatu manju za trećinu u odnosu na 2014. godinu.

Prilikom zaduživanja, građani treba da obrate pažnju i precizno da sagledaju svoje finansijske mogućnosti, a da iznos kredita prilagode svom budžetu i što kraćem periodu otplate.

Duži period otplate znači nižu ratu koja je u prvi pogled mnogo primamljivija, ali to znači i duži period otplate kredita i veći iznos po osnovu kamate koji ćete na kraju vratiti banci.

Izvor: Kamatica