Nagomilani dugovi do te mere guše privredu da sve veće opravdanje dobija preduzimanje mera opšte multikompenzacije privrednih potraživanja, uključujući tu i javna preduzeća. U regionu se to već radi.

U nedavno objavljenom Saopštenju Agencije za privredne registre (APR) o poslovanju privrede u Republici Srbiji u 2013. godini konstatuje se izražen nedostatak sopstvenih izvora privrede za finansiranje poslovanja i nastavak „topljenja sopstvenog kapitala“ privrednih društava. Sopstveni izvori finansiranja privrede iznose 5.663.849 miliona dinara i u odnosu na prethodnu godinu veći su za 2,8%, što je manji rast u odnosu na 2012, kada je iznosio 3,5%. Kratkoročne obaveze beleže povećanje od 6,1%. Smanjenje učešća sopstvenog kapitala u ukupnim izvorima finansiranja u odnosu na 2012. (sa 34,3% na 33,4%) pokazuje da visoka zaduženost, kao jedan od problema sa kojima se naša privreda suočava već duži niz godina, nastavlja da raste. Finansijska sposobnost privrednih društava je oslabljena, a finansijski rizici povećani, o čemu dobro svedoči nepovoljan odnos pozajmljenog i sopstvenog kapitala – privredna društva na 1 dinar pozajmljenog kapitala koriste 0,58 dinara sopstvenog kapitala (u 2012. taj odnos je bio 1:0,59).

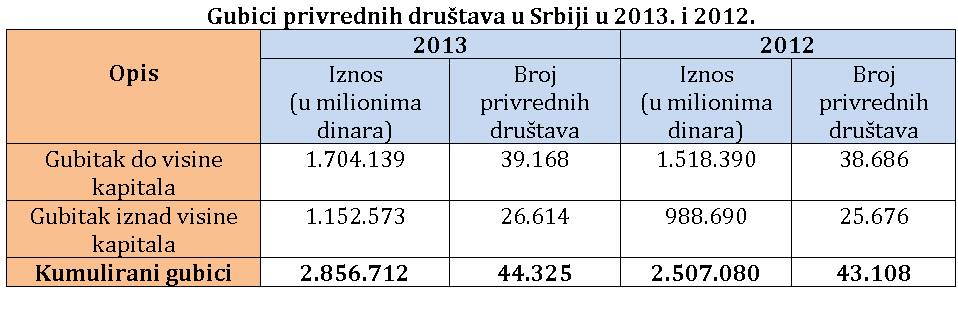

Privreda je već duži period izložena stalnom uvećanju gubitaka. Na kraju 2013. kumulirani gubici iznose 2.856.712 miliona dinara i beleže veći međugodišnji rast nego u 2012. (13,9% : 8,3%), dok je broj privrednih društava čije poslovanje opterećuju kumulirani gubici povećan za 1.217 u odnosu na 2012. Pri tome, gubici iznad visine kapitala čine 2/5 kumuliranih gubitaka, iskazalo ih je 26.614 društava i rasli su intenzivnije (16,6%) nego gubici do visine kapitala (12,2%), koje beleži 39.168 privrednih društava. Rast kumuliranih gubitaka pratilo je smanjenje sopstvenog kapitala, što je posebno izraženo kod malih privrednih društava, koja su iskazala izuzetno visoku stopu izgubljenog kapitala od 56% (prethodne godine 49,1%).

Višegodišnje gomilanje gubitaka direktno se odražava na smanjenje sopstvenog kapitala društava, što hronično ugrožava sigurnost poslovanja. U 2013. konstantno visoka stopa izgubljenog kapitala je dodatno uvećana, i to sa 35,9% na 38,9%. Većina privrednih sektora, pored rasta kumuliranih gubitaka, beleži i ubrzano trošenje sopstvenog kapitala, na šta upućuju rastuće stope izgubljenog kapitala. Tako je na nivou nerazmenjivih sektora stopa izgubljenog kapitala porasla na sa 37,7% na 42,3%.

Zbog smanjenih mogućnosti za finansiranje poslovanja iz sopstvenih izvora, društva u velikoj meri nastavljaju da koriste pozajmljene izvore finansiranja, pa u 2013. polovina sektora iskazuje kredite veće nego 2012. Ovakva kretanja su posledica intenzivnijeg rasta kratkoročnih kredita (to su, zapravo, sanacioni krediti i krediti za održavanje likvidnosti), za kojima privredna društva, koja su evidentno u finansijskim teškoćama, posežu kako bi izašla na kraj sa teretom nelikvidnosti.

Kada dođe do smanjenja vlasničkog u odnosu na dužnički kapital, usled povećanja finansiranja društva iz dužničkog kapitala ili usled povlačenja vlasničkog kapitala ili pokrića gubitaka, a tako da je vlasnički izraženo mali u poređenju sa dužničkim kapitalom, tada je društvo potkapitalizovano u pogledu vlasničkog, odnosno sopstvenog kapitala i finansijska ravnoteža je narušena u korist dužničkog, a na štetu vlasničkog kapitala. Tada se radi o nominalnoj potkapitalizaciji ili utanjenoj kapitalizaciji, koja se u praksi naziva i “topljenje sopstvenog kapitala”. U ovom slučaju, finansijske potrebe društva su pokrivene dužničkim kapitalom i društvo nastavlja da posluje. Ako se situacija pogorša, dolazi do materijalne potkapitalizacije, kada je društvo u nedostatku kapitala, nema i ne može, odnosno ne uspeva da pribavi potreban (primeren, adekvatan) kapital – ni vlasnički ni dužnički – niti ima neraspoređenu dobit i rezerve za podmirenje srednjoročnih i dugoročnih finansijskih obveza i normalno poslovanje. Materijalna potkapitalizacija društva dovodi do smanjenja poslovnih performansi društva, vodeći u nesposobnost plaćanja i stečaj.

Stari dugovi zamagljuju sliku blagog oporavka

Poslednje Saopštenje APR pokazuje i jednu važnu činjenicu, a to je da je privreda u Srbiji u 2013. – izolovano posmatrano samo za tu godinu – ostvarila blagi rast i kada ne bi bilo nagomilanih gubitaka iz prethodnih perioda, poslovala bi sa dobitkom. Stari dugovi, dakle, guše privredu. Saopštenje konstatuje da skromni oporavak domaće ekonomije oslikava godišnji rast domaćeg bruto proizvoda od 2,5%, koji je ostvaren uz intenzivniji godišnji prirast nivoa industrijske proizvodnje (5,5%). Iako je privreda u 2013. ostvarila pozitivne rezultate, ovaj dobitak nije mogao da kompenzuje pritiske rastuće neizvesnosti poslovnog okruženja i kumulirane gubitke. Gubici i potkapitalizacija znače veće zaduživanje, štednju, smanjenje investicija, a time i smanjenje poslova i radnih mesta, što je jedna od najvećih boljki naše ekonomije. Ovo i vidimo iz Saopštenja APR, koje konstatuje da se broj zaposlenih i dalje smanjuje, pa je njihov broj u privredi pao ispod milion radnika (991.030, što je za 18.970 manje nego u 2012).

Kada je reč o onima kod kojih su gubici najveći, portal za makroekonomska istraživanja “Makroekonomija” je još krajem 2012. objavio spisak pedeset kompanija sa najvećim gubicima iznad visine kapitala (na čelu je bila Zastava Automobili, a za njom slede VIP Mobile, U.S. Steel /sada Železara Smederevo/ i Petrohemija Pančevo). APR je saopštio da su, prema poslednjim podacima, najveći „gubitaši“ Srbijagas, Železara Smederevo, Robne kuće Beograd i Preduzeće za puteve Beograd.

Činjenica da nagomilani dugovi guše privredu govori o potrebi rešavanja ovog problema, kako bi privreda dobila zamajac za dalji rast. Privredne asocijacije i privrednici već duži period ukazuju na ovo. Mere koje privredna društva i drugi privredni subjekti mogu samostalno da preduzmu imaju ograničen domet ili vode u dalje zaduživanje, tako da je sasvim svrsishodno preduzeti konkretne mere na nivou države. U tom smislu, sve veće opravdanje dobija preduzimanje mere (periodično pominjane, a sada već pomalo zaboravljene) opšte multilateralne kompenzacije (multikompenzacije) privrednih potraživanja, uključujući javna preduzeća, a celishodno bi bilo i obaveze po osnovu poreza i drugih javnih prihoda. Privredna društva redovno u praksi sprovode multikompenzaciju na međusobnom nivou, uključujući svoja zavisna društva, a ovo je prava prilika za sprovođenje generalne multikompenzacije, uključivanjem velikog broja privrednih i drugih subjekata u krug prebijanja međusobnih potraživanja i dugovanja.

Kako drugi „skidaju“ dugove

Zakon o obligacionim odnosima uređuje jednostranu, ali ne i višestranu (multilateralnu) kompenzaciju. Prethodne multikompenzacije (90-ih i početkom 2000-ih) kod nas sprovođene su na osnovu prethodno važećih zakona i odluka, preko bivše Službe društvenog knjigovodstva (SDK) i bivšeg Zavoda za obračuna i plaćanja (ZOP), koji je vodio platne račune, i bile su obavezne za pravna lica, a nisu za preduzetničke radnje koje nisu dužne da vode poslove knjige. Prijavljivane su sve neosporene, neizmirene novčane obaveze, koje dospevaju do dana određenog za prijavljivanje obaveza. Kritičari multikompenzacije ističu da sada nju nije moguće sprovesti, jer više ne postoji ZOP i SDK, koji su na jednom mestu imali sve podatke. U tom smislu, evidentno je da bi ceo posao multikompenzacije trebalo sprovesti u okviru jedne institucije, elektronski povezane sa drugim relevantnim subjektima.

Model kako se to može sprovesti bez ZOP i SDK daje Republika Srpska, koja je nedavno usvojila Zakon o jedinstvenom sistemu za multilateralne kompenzacije i cesije. U cilju povećanja likvidnosti i smanjenja unutrašnjeg duga, tim zakonom se propisuje obavezna multilateralna kompenzacija, kao i mogućnost sprovođenja bilateralnih i multilateralnih cesija i prodaje potraživanja, preko sistema koji vodi Banjalučka berza. Privredna društva i druga pravna lica koja obavljaju poslove preko bankovnih računa (učesnici) u obavezi su da u ovaj sistem prijave sve dospele a neosporene novčane obaveze koje imaju prema drugim učesnicima.

Prvi korak u realizaciji je registracija učesnika Jedinstvenog sistema za multilateralne kompenzacije i cesije, dok je prva obavezna multikompenzacija planirana za oktobar ove godine, u skladu sa budućom Odlukom Vlade Republike Srpske, koja, za svaku multikompenzaciju pojedinačno, detaljnije uređuje prijavljivanje obaveza subjekata koji su uključeni u budžetski sistem, kao i rokovi za sprovođenje obavezne multikompenzacije. Iz Banjalučke berze su najavili da postoji mogućnost da već u avgustu, pre obavezne, bude organizovana dobrovoljna multilateralna kompenzacija. Do jula je planirano povezivanje banaka, berzanskih posrednika i računovodstvenih agencija sa sistemom, a u periodu od maja do avgusta edukacija učesnika sistema. Kada posmatramo zemlje u okruženju, treba još reći da je u Crnoj Gori u 2013. počeo sa radom sistem dobrovoljnih multilateralnih kompenzacija na portalu: www.kompenzuj.me.

Kod nas, prepreku za sprovođenje multikompenzacije predstavlja Zakon o platnom prometu, kojim je propisano da privredni subjekat čiji je račun blokiran radi izvršenja prinudne naplate ne može izmiriti svoje obaveze zaključenjem ugovora o kompenzaciji. U Republici Srpskoj je to rešeno tako što obaveze učesnika čiji su računi u blokadi prijavljuje banka kod koje se vodi njegov račun. Za ovog učesnika banka prijavljuje samo obaveze po osnovu izvršnih rešenja poreskog organa (prvi isplatni red), a ako nema takvih obaveza, prijavljuje se prva po dospeću obaveza iz narednog isplatnog reda. U kompenzacionom periodu, banka ne izvršava naloge koji se odnose na prijavljene obaveze, već samo rezerviše sredstva za te namene.

Kritičari multikompenzacije navode i da se njom samo “čiste” bilansi i stari dugovi; međutim, i to je veliki pomak napred, posebno u situaciji kada privreda ima potencijal za rast i novi razvoj, a ne može da krene napred jer je u tome sprečavaju nagomilane obaveze.

Na ovu temu još treba reći i da, iako za (nespecijalizovana) privredna društva nije zakonom propisana razmera vlasničkog i dužničkog kapitala (adekvatnost kapitala), to ne znači da društvo ne treba da ima i nastoji da ima odgovarajuću kapitalizaciju. U suprotnom, ono će više da predstavlja običan broj u privrednom registru i statistički podatak, nego li poslovnu instituciju u pravom smislu te reči.

Milan Stefanović, stručni savetnik USAID Projekta za bolje uslove poslovanja

Cardno Emerging Markets USA Ltd.

Tekst je objavljen u letnjem dvobroju #108/109 časopisa „Biznis & Finansije“