Neposredno pred obeležavanje 130 godina od osnivanja Beogradske berze, ovo tržište se nalazi na marginama domaćeg finansijskog sistema, a retki predstavnici te industrije bliži su starim zanatima nego lukrativnim poslovima, kako ih šira javnost doživljava na osnovu američkih filmova.

Trgovinu finansijskim instrumentima, za razliku od poslova na većini tržišta robe i usluga, nije moguće obaviti bez učešća berzanskih posrednika (brokera). Taj koncept postoji odvajkada, ali nije nastao s ciljem da se ovim tržišnim učesnicima omogući monopol, već da se obezbede sigurnost i poverenje investitora. Sama činjenica da su ponuda i tražnja centralizovane, a trgovina se obavlja preko licenciranih berzanskih posrednika, omogućava da se okupi veliki broj investitora koji bi pristao da kupuje i prodaje neopipljive i dematerijalizovane finansijske instrumente.

Berzu u Srbiji su osnovali imućniji trgovci j oš krajem 19. veka i na njoj se trgovalo mešovitom robom, hartijama od vrednosti, valutama, ali i klasičnom robom. Beogradska berza beleži ekspanziju nakon Prvog svetskog rata, da bi po okončanju Drugog svetskog rata i ukidanjem tržišne privrede postojanje berze izgubilo svaki smisao.

oš krajem 19. veka i na njoj se trgovalo mešovitom robom, hartijama od vrednosti, valutama, ali i klasičnom robom. Beogradska berza beleži ekspanziju nakon Prvog svetskog rata, da bi po okončanju Drugog svetskog rata i ukidanjem tržišne privrede postojanje berze izgubilo svaki smisao.

Zvanično je ugašena 1953. godine i mada je nominalno berzansko trgovanje obnovljeno u poslednjoj deceniji prošlog veka, ponovni razvoj Beogradske berze počinje nakon petooktobarskih promena, uporedo sa odvijanjem procesa privatizacije.

Tranzicioni uspon

Uloga Beogradske berze na početku tranzicionog perioda svela se na reprivatizaciju kompanija, koje su akcionarski status dobile tokom devedesetih u postupku svojinske transformacije. Stoga se u prvim godinama berzanskog poslovanja gro transakcija odvijao između strateških investitora (budućih vlasnika) i pojedinačnih akcionara koji su akcije dobili besplatnim putem. Između su stajale sve brojnije brokerske kuće, koje su kao članice berze obezbeđivale prenos vlasništva između ovih, krajnje neravnopravnih učesnika na tržištu.

Tržište je s jedne strane činio veliki broj pojedinačnih akcionara, „naoružanih“ besplatno dobijenim vlasničkim papirima i zaostavštinom devedesetih, tokom kojih često ni novac nije imao vrednost.

S druge strane su bili domaći i strani kapitalisti, spremni da obilato iskoriste žurbu prodavaca da što pre utrže svoje vlasničke hartije. Brokeri su mahom izigravali puke posrednike, bez preterane želje da informišu i edukuju prodavce koji, istini za volju, nisu previše ni marili da dobiju informacije o ovoj novoj tržišnoj igri.

U prilog njihovoj poziciji nije išla ni činjenica da su brojni domaći kapitalisti osnivali brokerske kuće sa gotovo jedinim ciljem da ostvare komparativnu prednost u procesu privatizacije.

Kako je odmicao proces tranzicije, u berzansku trgovinu su se sve više uključivali i portfeljni investitori. Njih su predvodili regionalni ulagači iz Slovenije, Hrvatske i Austrije, osokoljeni dobrim tranzicionim iskustvima u regionu za kojim je kaskalo ovdašnje finansijsko tržište. Nova klasa ulagača donela je sa sobom i veće prohteve, što je uticalo i na razvoj brokerskih usluga. Pored klasične brokerske funkcije da se nalozi na tržištu ispune na što efikasniji način, berzanski posrednici su počeli da nude klijentima mnoštvo korisnih informacija i podršku u vidu vesti, analiza, izveštaja…

Ogroman rast prometa koji se u zenitu berzanske ekspanzije merio u milijardama evra (rekordnih 1,8 milijardi evra prometa akcija 2007. godine), doneo je i poplavu novih brokerskih kuća. Njihov broj je premašio stotinu, ako računamo i brokerska odeljenja bankarskih ustanova. Godišnji profiti vodećih igrača na tržištu dostizali su i po nekoliko miliona evra, što su bili respektabilni rezultati za firme sa najviše nekoliko desetina zaposlenih. Prema podacima regulatora, Komisije za hartije od vrednosti koja izdaje licencu, broj licenciranih brokera premašio je hiljadu i činilo se da se ništa ne može isprečiti nastanku jakog finansijskog tržišta.

Izneverena očekivanja

Izbijanje svetske finansijske krize 2008. godine ogolelo je sve slabosti domaćeg tržišta koje je oskudevalo u valjanoj institucionalnoj i investicionoj infrastrukturi. Ono se nakon pada indeksa od 75 procenata iste godine nikada nije oporavilo. Berzanski posrednici su zabeležili ogroman pad prometa, što je redukovalo njihov broj, pa su mnogi zaposleni iz ovog sektora veoma brzo našao uhlebljenje u srodnim institucijama poput banaka, osiguravajućih kompanija ili, pak, u realnom sektoru.

Odumiranje prometa značilo je i povlačenje sa ovdašnje berze većine stranih investitora koji su nužno zahtevali viši nivo usluge. Tržište je upalo u učmalost koja je gušila poslove u ovoj branši, ali i zaposlene koji su u njoj ostali. Broj zaposlenih u čitavoj berzanskoj industriji pao je ispod dve stotine, a broj brokerskih kuća spustio se ispod dvadeset i pre nego što je izbila pandemija.

Glavni klijenti na tržištu postali su većinski vlasnici ovdašnjih kompanija, a osnovna poslovna aktivnost njihovo nastojanje da otkupe preostale akcije od manjinskih akcionara. U ovakvom odnosu snaga bilo je sve manje prostora za portfeljne investitore koji su prilično dobro istrebljeni u drugoj deceniji tranzicionog perioda, te se čini da ih sada ima manje nego u najranijoj fazi razvoja berze.

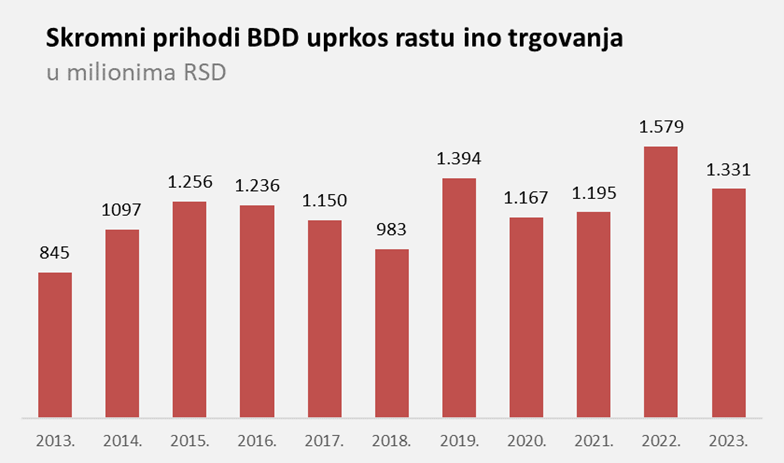

U nedostatku investicionih prilika na domaćem tržištu, brokerske kuće su se okrenule stranim berzama, što poslednjih godina čini jedini zdravi segment poslovanja ovih tržišnih učesnika. Međutim, višegodišnje ruiniranje ove industrije osakatilo je njen kadrovski i tehnički potencijal, onemogućivši bržu ekspanziju poslovanja.

Trgovanje na stranim berzama je najveći zamah dobilo od perioda pandemije. Tada je nemali broj domaćih građana iskoristio priliku da se uključi po diskontnim cenama na globalno finansijsko tržište, a njihov popriličan uspeh bila je najbolja reklama za širenje ove vrste aktivnosti. Svakako, interesovanju građana za trgovanje na stranim berzama uveliko su doprinele višegodišnje nulte kamate u bankama i potonja inflacija koja je obrisala desetogodišnju zaradu na štednji.

Hoće li biti druge prilike za brokere?

I dok su domaći mali akcionari na početku tranzicije bili usmereni na lokalne brokerske kuće koje su im često nametali rukovodioci preduzeća, investitori koji nastupaju na globalnom tržištu imaju pregršt opcija na raspolaganju. Razvoj finansijskih tržišta i tehnološka revolucija doveli su do demokratizacije investiranja, omogućivši da se račun za trgovanje otvori od kuće uz veoma niske troškove. Globalni diskontni brokeri pokrili su svaki delić zemaljske kugle, a putem Interneta njihove pojednostavljene aplikacije, koje često liče na liste za klađenje, prosto mame zainteresovane.

Domaće brokerske kuće, stoga, nemaju nikakve šanse da pariraju efikasnosti i ekonomičnosti globalnih e-brokera, koji zahvaljujući ekonomiji obima mogu da ponude provizije koje se graniče sa nultim troškovima. Međutim, ovi onlajn posrednici ne daju bilo kakvu tehničku i edukativnu pomoć koja je ovdašnjem prosečnom građaninu preko potrebna.

Upravo tu postoji najveći prostor za razvoj domaćih igrača koji bi na tržištu ponudili složenije brokerske usluge, a koje se na stranim berzama graniče sa klasom investicionog savetovanja.

Ovo je jedini mogući put za reanimaciju domaće berzanske industrije, ako pretpostavimo da su male šanse da će strategija razvoja ovdašnjeg tržišta kapitala doneti bilo kakav suštinski preokret. Ipak, iako raste interes za ulaganja na stranim berzama, posebno kod mlađih generacija, i dalje ne postoji dovoljna ekonomija obima koja bi poduprla jači rast ove industrije.

Stoga će razvoj brokerskih poslova u Srbiji dugo biti skučen između nevelikih resursa za razvoj složenijih brokerskih usluga i slabe dostupnosti kadrova za ostvarivanje ove ponude. Uspešno rešavanje ove jednačine moglo bi brokerima doneti preko potrebnu stabilno.

Izvor: Biznis i finansije, oktobarski broj, Piše: Nenad Gujaničić

Foto: Pixabay