Globalni monetarni prostor u ovoj godini obeležio je početak spuštanja kamata glavnih svetskih centralnih banaka, što će izvesno dovesti do pada profita bankarskog sektora u drugoj polovini godine. Ovo je manje bitan deo lošijeg trenda koji čeka bankare. Eventualni pad privredne aktivnosti i pogoršanje uslova na tržištu rada mogli bi nagomilati loše kredite, skoro pa zaboravljenu kategoriju u bilansima banaka.

Američka centralna banka (Fed) je zbog prilično uporne inflacije i solidnog stanja američke privrede odložila spuštanje kamata. Umesto da to uradi već na kraju prvog tromesečja, kako je tržište predviđalo početkom godine, Fed je tek u septembru prvi put smanjio kamate, ostavivši privredu i stanovništvo više od godinu dana sa visokom cenom zaduživanja.

Evropska centralna banka (ECB) je prednjačila u ovom ciklusu i nakon junskog smanjenja ključne kamate, u septembru i oktobru su usledila dva nova smanjenja. Ona su bila utemeljena na nastavku pada inflacije, ali i u izuzetno slabom nivou privredne aktivnosti evrozone. Tri smanjenja referentne kamatne stope od po 25 baznih poena sprovela je i Narodna banka Srbije (NBS), nakon što je u julu prošle godine ova ključna kamata dostigla nivo od 6,5 procenata.

Ovaj period povišene cene zaduživanja u svetu i Srbiji obeležili su minoran rast kreditne aktivnosti, ali i povećano posezanje stanovništva za najskupljim izvorima finansiranja – kreditnim karticama i gotovinskim kreditima. Ovo je direktna posledica pogoršanja potrošačkog sentimenta, s obzirom da je stanovništvo potrošilo vanredne zalihe štednje formirane u periodu pandemije, dok je visoka inflacija dodatno doprinela njihovom iscrpljivanju. Ovi trendovi još uvek nisu zabrinjavajući, ali bi poremećaji na tržištu rada usled pada privredne aktivnosti, mogli posle dužeg vremena stvoriti veće pritiske na profite bankarskog sektora.

Gotovinski krediti glavni na polici

Kreditna aktivnost na domaćem tržištu ubrzala je u drugom tromesečju tekuće godine na 4,7 odsto godišnje u odnosu na rast od 1,3 odsto godišnje u prva tri meseca, čemu je svakako doprinela nešto niža cena zaduživanja, ali i neodložna potreba bankarskih klijenata za finansiranjem. Krediti privredi rasli su stopom od 4,2 odsto, a najviše su se koristili krediti za likvidnost i obrtna sredstva i to među korisnicima kojima pripadaju mikro, mala i srednja preduzeća koja su i najranjivija u otežanim uslovima poslovanja.

Kada je stanovništvo u pitanju, u drugom tromesečju su krediti zabeležili rast od 4,9 odsto, a dve trećine ovog povećanja odnosilo se na gotovinske kredite. Ova najpopularnija pozajmica zabeležila je stopu rasta od 8,2 odsto, te je udeo gotovinskih kredita u ukupnim kreditima premašio nivo od 45 procenata. Blagi rast u drugom tromesečju ponovo su zabeležili stambeni krediti, a ova kategorija korisnika bankarskih usluga do kraja ove godine uživa povlasticu NBS-a u vidu privremenog ograničenja kamatne stope. Ova mera koja je na snazi od septembra prošle godine uticala je na povećanje dohotka ove kategorije stanovništva i donekle je ublažila pritisak za još većim posezanjem gotovinskih kredita.

Cena kreditiranja je nastavila trend umerenog pada koji se beleži još od kraja 2023. godine, kada je bilo izvesno da je globalni ciklus podizanja kamata uveliko premašio vrhunac. Prosečna kamata na dinarske kredite stanovništvu smanjena je u drugom tromesečju za pola procentnog poena na 12,0 odsto, a privredi 10 baznih poena na 8,1 odsto. Kada je reč o kreditima indeksiranim u evrima, stanovništvo je plaćalo za 10 baznih poena nižu kamatu (6,2 odsto), a privreda za 30 baznih poena (6,8 odsto).

Nivo loših kredita u bankarskom sektoru na kraju juna ostao je na izuzetno niskom nivou od 2,9 odsto, što pokazuje da stanovništvo i privreda zasada i dalje relativno lako izmiruju svoje obaveze uprkos povišenim troškovima otplate.

Rekordni profiti i ove godine

Veoma visok rast neto prihoda od kamata doneo je prošle godine i globalnim bankama i lokalnim igračima rekordne profite, a taj trend je nastavljen i u prvoj polovini ove godine. Ovaj segment poslovanja, istina, znatno je usporio s obzirom da je bilo logično da sa protokom vremena poskupe i bankarski izvori finansiranja (depoziti), što je smanjilo bankarske profitne marže. Neto prihod od kamata u prvih šest meseci uvećan je za petinu na skoro 126 milijardi dinara, dok je u čitavoj prošloj godini rast iznosio čak 52 odsto. Neto kamatna marža premašila je nivo od četiri odsto, prvi put u poslednjih 10 godina, i faktički se vratila na nivoe iz 2015. godine kada je krenuo njen kontinuirani silazni trend.

Nešto nižom stopom u odnosu na kreditni biznis rasli su neto prihodi od naknada i provizija koji su u prvih šest meseci premašili 43 milijarde dinara. Prošle godine ovaj segment poslovanja je bio u fazi umerene hibernacije (rast od 11 procenata), nakon postizanja „džentlmenskog sporazuma“ banaka sa NBS-om da privremeno zamrznu tarifnik koji se po ovom osnovu bio prilično razmahao.

U odsustvu većeg obima otpisa i rezervisanja, banke su u prvih šest meseci dodatno uvećale odličan prošlogodišnji krajnji rezultat, pa se sa velikom verovatnoćom može tvrditi da će 2024. biti najberićetnija godina kada su bankarski profiti u pitanju. U prvih šest meseci banke su ostvarile zbirni profit od 89,2 milijarde dinara, što je za trećinu bolji rezultat u odnosu na isti period prethodne godine.

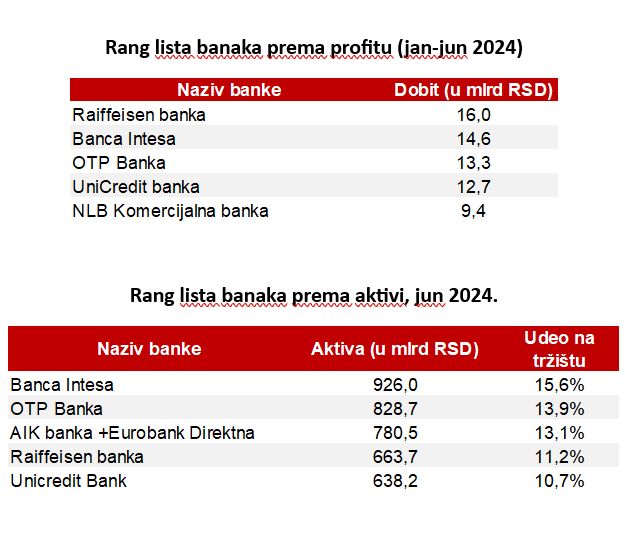

Iznenađenja nije bilo ni na rang listi učesnika po profitu – najveće banke po aktivi predvodile su i listu banaka po apsolutnom profitu. Raiffeisen banka je u prvoj polovini godine ostvarila profit od 16,0 milijardi dinara, Banca Intesa 14,6 milijardi dinara, a na trećem mestu bila je OTP banka sa profitom od 13,3 milijarde dinara.

Addiko zasada ostao svoj

Nakon što AIK banka zvanično okonča preuzimanje Eurobank Direktne banke, domaće tržište brojiće 19 učesnika. Trend ukrupnjavanja će verovatno da se nastavi, ali izvesno ne onim intenzitetom iz bliske prošlosti s obzirom da je tržište već dobrano skoncentrisano. Prvih deset učesnika drži preko 93 odsto tržišta, dok počev od devete banke prema rangu aktive, svi učesnici imaju manji tržišni udeo od tri procenta.

Intesa je ostala najveća banka sa udelom u ukupnoj aktivi od 16,1 odsto, sledi OTP banka sa 14,0 odsto, te AIK banka koja će nakon zvaničnog pripajanja Eurobank Direktne banke imati tržišni udeo od nepunih 12 procenata.

Glavna priča oko nastavka konsolidacije domaćeg tržišta ove godine vodila se oko austrijske Addiko banke, koja u domaćim okvirima ima tržišni udeo od 1,7 odsto. Reč je o banci sledbenici posrnule Hypo Alpe Adria banke koja pod ovim imenom posluje kada su u pitanju tržišta zemalja bivše Jugoslavije, a već nekoliko godina se špekuliše o njenoj prodaji.

Ove godine je promena vlasništva bila više nego izgledna, ali se situacija prilično zakomplikovala učešćem većeg broja igrača koji posluju na ovdašnjim prostorima. AIK banka je već duže vreme stidljivo slagala kockice u vlasničkoj strukturi Addiko banke, da bi se ove godine u igru umešala i ovdašnja Alta banka koja je bila i predmet pojačanog nadzora od strane evropskog regulatora zbog nepoštovanja zakona u vezi sa zajedničkim delovanjem. Treći igrač, slovenački NLB, uključio se najkasnije u igru sa zvaničnom ponudom i namerom da stekne ne manje od 75 odsto akcija. Ovaj posao nije bilo moguće zatvoriti bez saglasnosti barem jednog od spomenutih igrača te je ponuda, uprkos solidnoj ceni od 22 evra po akciji, propala jer je NLB prikupila tek oko 36 odsto akcija.

Nakon neuspeha ove ponude i velikog pada u ceni akcija austrijske banke, one su se ponovo vratile na nivo od oko 20 evra, što signalizira da ni kratkoročno gledano ovde priča nije završena. Addiko je očito i dalje ostao kandidat broj jedan za nastavak trenda konsolidacije ovdašnjeg bankarskog tržišta.

Nenad Gujaničić

Biznis Top 2023/24 u izdanju časopisa Biznis i finansije, novembar 2024.

Foto: kiberstalker, Pixabay