Brojne prednosti javnih akcionarskih društava ne odgovaraju političkim strukturama u Srbiji i zato ona već godinama gube značaj na domaćem tržištu kapitala i predstavljaju čak i nepoželjan oblik organizovanja preduzeća. To potvrđuje i aktuelan primer promene pravnog statusa javnih preduzeća. Pošta, Putevi Srbije i Srbijašume su postali društva sa ograničenom odgovornošću, uprkos tome što su ova javna preduzeća ispunjavala sve uslove da pređu u akcionarska društva. Zaposleni u ovim kompanijama će najverovatnije definitivno izgubiti pravo na besplatne akcije, jer akcija ovih preduzeća nikada neće ni biti.

Akcionarska društva podrazumevaju udruživanje kapitala manjeg ili većeg broja akcionara, pri čemu u razvoju tržišta kapitala poseban značaj imaju javna akcionarska društva. U odnosu na druge forme organizovanja preduzeća, javna akcionarska društva odlikuje veći broj vlasnika (akcionara), lakša prodaja kapitala, veća transparentnost u poslovanju i kvalitetnije izveštavanje.

Međutim, navedene prednosti ovih društava ne odgovaraju političkim strukturama u Srbiji. Zato ona već godinama gube značaj na domaćem tržištu kapitala i predstavljaju čak i nepoželjan oblik organizovanja preduzeća. Podsetimo da je u Srbiji od Drugog svetskog rata do danas realizovana samo jedna inicijalna javna ponuda akcija (IPO), za razliku od sveta gde su ovakve transakcije veoma česte.

Primera radi, s ciljem da smanje zavisnosti od uvoza američkih čipova iz oblasti veštačke inteligencije, kineski regulatori aktivno podržavaju inicijalne javne ponude preduzeća iz ove oblasti.

Najveće i najuspešnije kompanije u svetu upravo su organizovane kao javna akcionarska društva, što podrazumeva da se njihovim akcijama javno trguje na berzama. Kolika je njihova tržišna vrednost može se videti iz primera da vrednost BDP-a Srbije predstavlja svega oko 2% tržišne vrednosti kompanije NVIDIA, trenutno najvrednije korporacije na američkom tržištu akcija. Drugim rečima, vrednost BDP-a Srbije se može posmatrati kao dnevna promena vrednosti ove kompanije.

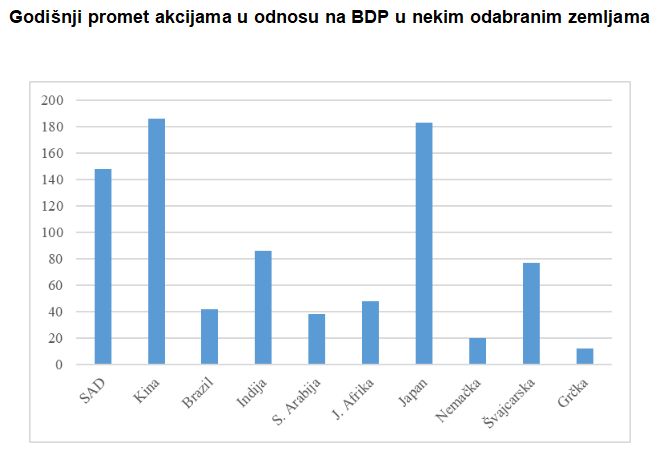

Promet akcijama neprimetan u odnosu na BDP Srbije

Veliki broj naučnih istraživanja ukazuje na međusobnu povezanost ostvarenih stopa ekonomskog rasta i kretanja berzanskih indikatora, što ilustruju i podaci o odnosu godišnjeg prometa akcijama i BDP-a vodećih ekonomija u svetu. Svetska banka navodi da godišnji promet akcijama u svetu iznosi 119% BDP-a, u zemljama OECD-a 111,5%, a u državama članicama EU 44%.

Šta pokazuju podaci za Srbiju? Na najkvalitetnijem segmentu tržišta Beogradske berze (Prime Listing) nalazi se samo pet kompanija, pri čemu se akcijama NIS-a ne trguje duže od godinu dana. Tokom 2025. godine na berzi je ostvaren promet akcijama od 13,2 miliona evra, što predstavlja samo oko 0,01% BDP-a Srbije.

Poređenja radi, na Atinskoj berzi sa kojom Beogradska berza trenutno nastoji da razvije saradnju, godišnji promet akcijama dostiže vrednost od oko 12,2% BDP-a Grčke, dok je dnevni promet akcijama za preko 20 puta veći od godišnjeg na Beogradskoj berzi. Obeshrabruje i činjenica da Beogradska berza nije uključena u zajedničku platformu koju radi integrisanja tržišta od sredine 2025. razvija osam zemalja u regionu – Slovenija, Hrvatska, Poljska, Slovačka, Rumunija, Bugarska, Mađarska i Severna Makedonija. Izostanak Beogradske berze iz ovog projekta dodatno ukazuje da naša država nema jasnu orijentaciju u razvoju domaćeg tržišta kapitala.

Šta nam govore podaci iz Centralnog registra?

Na to upućuje i odnos zaključenih transakcija na Beogradskoj berzi i na OTC tržištu u Centralnom registru. Naime, pored transakcija zaključenih na Beogradskoj berzi, u sistemu Centralnog registra se saldiraju transakcije zaključene na OTC tržištu. OTC tržište je vanberzansko tržište za trgovanje finansijskim instrumentima koje ne mora da ima organizatora tržišta, već prodavci i kupci direktno pregovaraju.

Najveća vrednost saldiranih transakcija na OTC tržištu odnosi se na repo kupovinu i prodaju blagajničkih zapisa Narodne banke Srbije (NBS). Transakcije zaključene na OTC tržištu čine čak oko 99% vrednosti ukupno saldiranih transakcija kod Centralnog registra, dok transakcije zaključene preko Beogradske berze imaju učešće manje od 1%.

Imajući u vidu slabu razvijenost Beogradske berze i njen potencijal za razvoj, Svetska banka je 2023. godine odobrila program podrške razvoju tržišta kapitala u Srbiji u vrednosti od 30 miliona dolara. Međutim, značajan deo ovih sredstava namenjen je razvoju korporativnih obveznica. Uz podršku ovog programa realizovano je nekoliko emisija korporativnih obveznica, uz nezaobilazno učešće društvenih i državnih preduzeća kao emitenata.

Uporno izbegavanje berze

U međuvremenu, oko 4,8 miliona građana Srbije (malih akcionara) koji imaju udeo u vlasništvu Telekoma i EPS-a, slušaju već duže od 15 godina najave o izlasku ovih preduzeća na berzu.

Kada je reč o Telekomu, ne postoji nijedan racionalan razlog zašto se ovo akcionarsko društvo ne nalazi na listingu Beogradske berze. Podsetimo da je jedna od prvih privatizacija na svetu bila javna prodaja akcija kompanije British Telecom 1984. godine, a Telekom Srbije ni 40 godina nakon ove privatizacije nije izvršio javnu ponudu akcija.

Činjenica da se ova kompanija za vreme pandemije korona virusa zadužila u iznosu od 23,5 milijarde dinara (200 milion evra), te da je prilikom dospeća ovog duga Telekom bio primoran na novo zaduživanje u istom iznosu ali po veoma nepovoljnijim uslovima, upućuje da je pravi razlog za njegov izostanak sa berze u tome što javna preduzeća i dalje služe za ostvarivanje kratkoročnih političkih interesa.

Što se tiče EPS-a, izlazak ove javne kompanije na berzu je još manje verovatan nego u slučaju Telekoma. Na to pre svega upućuje pitanje zašto je prilikom prelaska EPS-a u formu akcionarskog društva u vlasničku strukturu ove kompanije upisana samo država, ali ne i građani koji zbirno imaju pravo na 15% akcija u ovom preduzeću? Takođe, nejasno je zašto se ova kompanija na sajtu Centralnog registra ne nalazi u odeljku „Statistika vlasništva AD čije su akcije dodeljene u skladu sa Zakonom o pravu na besplatne akcije”?

Možda je odgovor na ova pitanja dao predsednik Srbije, koji je bio izričit u svojoj oceni da građani ne bi trebalo da imaju pravo na besplatne akcije, iako je ono u slučaju NIS-a, Aerodroma, Telekoma, EPS-a i Akcionarskog fonda još uvek zagarantovano Zakonom o pravu na besplatne akcije i novčanu naknadu koju građani ostvaruju u postupku privatizacije.

Obespravljeni zaposleni

Odnos kreatora ekonomske politike prema razvoju tržišta kapitala ilustruje i način na koji su javna preduzeća čiji je osnivač država promenila svoj pravni status. Mada je prilikom definisanja kriterijuma bilo naglašeno da će samo javna preduzeća koja ne ispunjavaju kriterijume za akcionarska društva (AD) promeniti pravnu formu u društva sa ograničenom odgovornošću (DOO), Pošta, Putevi Srbije i Srbijašume su postali društva sa ograničenom odgovornošću, uprkos tome što su ova preduzeća ispunjavala sve uslove da pređu u akcionarska društva.

Ovim potezom je bez sumnje opet naneta velika šteta razvoju akcionarstva i tržištu akcija. Pored toga, zaposleni u ovim kompanijama će najverovatnije definitivno izgubiti pravo na besplatne akcije, jer akcija ovih preduzeća nikada neće ni biti.

Aktuelna vlast je još Zakonom o privatizaciji iz 2014. godine ukinula mogućnost građanima i zaposlenima u preduzećima sa državnim kapitalom da dobiju akcije ovih preduzeća kada bude došlo do njihove privatizacije, a 2024. je izbrisan član 30. Zakona o pravu na besplatne akcije koji je to omogućavao.

Dragan Stojković, vanredni profesor na Ekonomskom fakultetu u Kragujevcu

Biznis i finansije 242, februar 2026.

Foto: dannyuser40, Depositphotos