Profesor Ekonomskog fakulteta u Beogradu Boško Živković nedavno je upozorio da je od visokog nivoa problematičnih kredita u Srbiji još opasnije oklevanje da se taj problem reši.“Vrednost nenaplativih kredita poslednjih nekoliko kvartala postala je kritična i taj problem neće moći da se reši bez intervencije države“, rekao je Živković na predstavljanju naše publikacije „FINANSIJE TOP 2013/2014“.

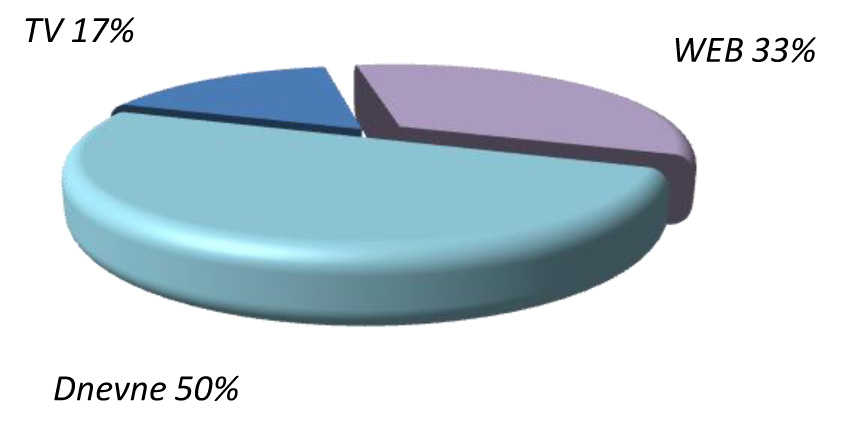

Pa ipak ako se pogleda koliko puta se ovaj problem u proteklih nedelju dana pojavio u medijima, čini se kao da on i ne postoji, iako je u prethodnom periodu već koštao poreske obveznike 800 miliona evra, i niko ne može da garantuje da se sličan ili još veći račun neće ponovo ispostaviti osiromašenim građanima.

Živković nije jedini koji na to upozorava. Potpredsednica Svetske banke Lora Tak takođe je nedavno upozorila da je jedan od najvećih problema bankarskog sektora u Srbiji visok udeo nenaplativih kredita od skoro 30 odsto.

Ovo je potrvrdio i generalni sekretar Udruženja banaka Srbije Veroljub Dugalić rečima da je bankarski sektor prošle godine zabeležio gubitak od 18 miliona evra i da su njegov najveći problem nenaplativi krediti. Bankama je naime zarobljeno oko tri milijarde evra u obaveznim rezervama za te kredite.

Lora Tak za to krivi domaće zakonodavstvo:”Zakoni pre idu na ruku dužnicima nego kreditorima, a s druge strane problem komplikuje i nespremnost banaka da prepoznaju gubitke”. Po njenom mišljenju Narodna banka Srbije bi trebalo da igra veću ulogu kako bi pogurala banke da prepoznaju loše kredite. Takođe bi trebalo i uvesti strožije rokove za nelikvidnost i stečajni postupak.

Visok nivo nenaplativih kredita utiče na podizanje kamatnih stopa na kredite koji se daju kreditno sposobnim preduzećima ali pod takvim uslovima da bi se po njima (15%) u Americi zaduživali “samo dileri droge i uvoznici automobila“, kako je to nedavno rekao ministar privrede Dušan Vujović.

Rešavanje nenaplativih kredita apsorpcijom ili obnovom vrednosti pri nultom ili negativnom rastu ponude kredita je malo verovatno. Izgleda da je i rešavanje ova dva problema međusobno povezano: bez novih plasmana, kreditni portfolio bankarskog sektora se ne obnavlja što dovodi do rasta udela kredita kod kojih se glavnica ne smanjuje sa protokom vremena. To, praktično, u „drugoj iteraciji“, dovodi do još većeg angažovanja resursa banke u upravljanju lošim delom portfolija i postepenog „istiskivanja“ zdravih klijenata iz kreditnog portfolija. Ograničavanjem dostupnosti finansijskih sredstava zdravom delu privrede, praktično se povećava broj potencijalno problematičnih klijenata koji u kratkom ili srednjem roku neće imati mogućnost da servisiraju obaveze, upozorava Živković.

Kad se podvuče crta čini se da nema važnijeg problema od rešavanja nenaplativih kredita ali ono za sada ide sporednom ulicom. Neke banke kako pišu Novosti spremne su i da za minimalnu cenu prodaju svoje loše kredite, samo da ih se reše i oslobode novac koji su morale da rezervišu za takve zajmove. Cenovnika nema, jer ustupanje zavisi od „kvaliteta“ nenaplativih pozajmica, ali, u praksi, firme ne plaćaju više od polovine vrednosti kredita koji se nudi, i to je maksimalna cena. Mnogo češće banke su spremne da ih ponude po 20, 15, pa čak i ispod deset odsto vrednosti spornog kredita, a neke ih daju i za jedan odsto.

Za dve godine, od kada je donet propis, polovina od 33 banke koje posluju u Srbiji počela je da prodaje svoja potraživanja, od toga samo jedna se rešila loših zajmova od 26,5 milijardi dinara ili dve trećine od ukupno ponuđenih nenaplativih pozajmica. Ona je svoje kredite, koje nije mogla da naplati, dala upola cene i tako izgubila oko 100 milina evra. Istovremeno je raščistila svoj bilans i oslobodila novac koji je morala da rezerviše za takve loše zajmove.

“Banke koje dobro posluju, imaju stabilne bilanse i likvidne su, nema potrebe da žure i prodaju svoje loše kredite, već mogu da se nose sa njima, jer su i nastali zbog loših procena rizika”, rekao je Đorđe Đukić, profesor na Ekonomskom fakultetu u Beogradu, “Novostima”. “S druge strane banke sa problemima u poslovanju žure da dođu do bilo kog iznosa prodajući kredite koje ne mogu da naplate po bilo kojoj ceni. Smatram da Srbiji nije potreban fond za nenaplative zajmove, i da banke mogu same da se izbore sa takvim kreditima bez obzira na njegovu visinu”.

Naprotiv, dosta bankara se zalaže za jedinstveno rešavanje nenaplativih zajmova i to su nekoliko puta poručili u javnosti.

Nivo nenaplativih kredita Srbije od 22,2 odsto je u samom vrhu Evrope. Od nas su samo gori Rumuni, kod kojih su loši zajmovi premašili 23 odsto. Bankari kažu da je to prosek ali da je vrednost mnogo veća i da u pojedinim sektorima privrede, kao što su građevina, dostižu i 50 odsto.

Poreske obveznike dakle neće imati šta da iznenadi.

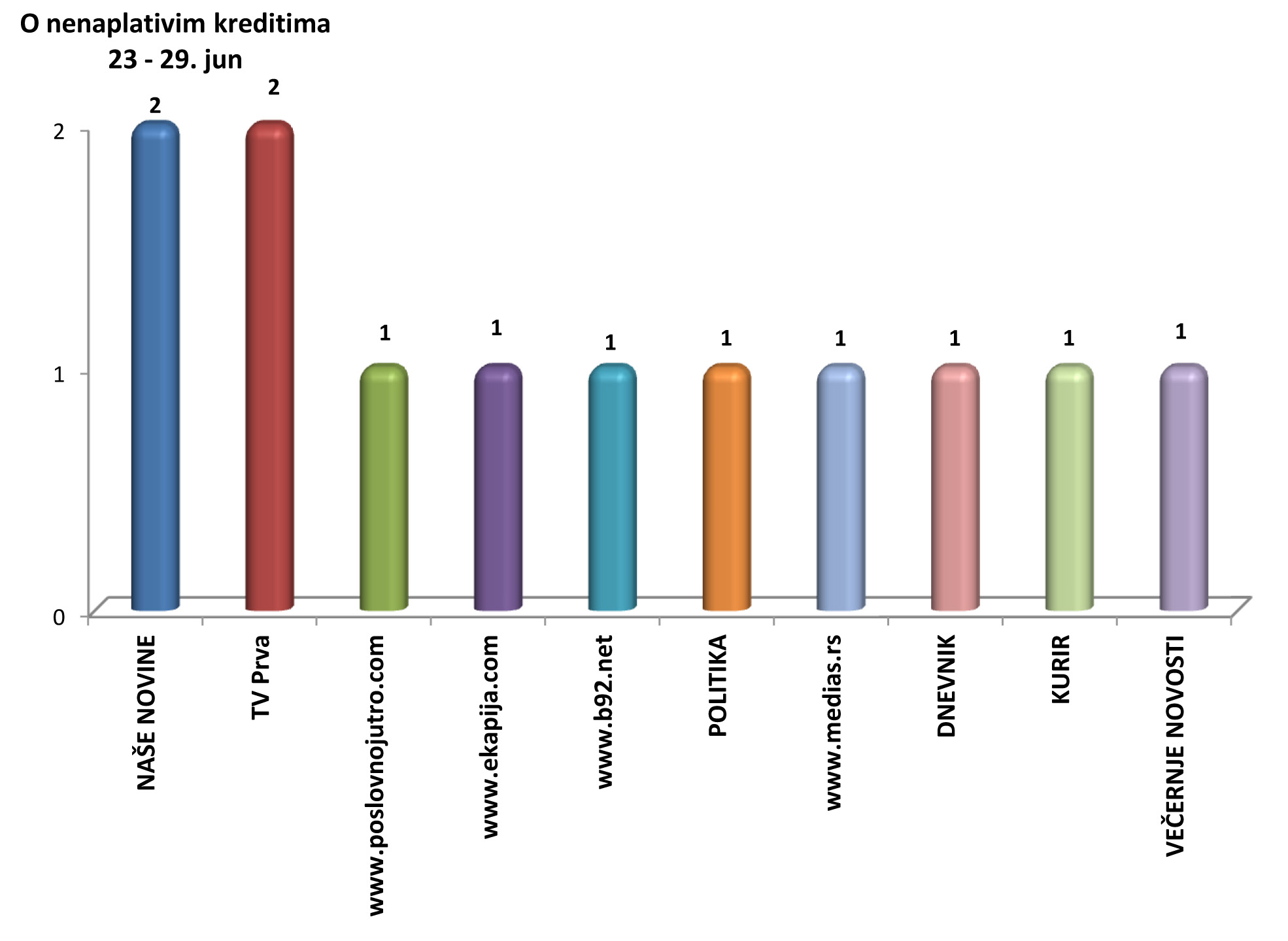

![]()

Reč nedelje je naša stalna rubrika – svake nedelje uredništvo „Biznisa i Finansija“ bira reč za koju veruje da će obeležiti narednih sedam dana. Od petka do petka agencija Real Time Clipping prati pojavljivanje ove reči u ekonomskom i političkom kontekstu.