Verovatno ste pročitali dobre vesti o evrozoni – recesija je završena i oporavak je na putu. Zato što je ta vest došla neočekivano, predlažem da ostavimo po strani lakoverni entuzijazam vodećih medija i ozbiljnije se pozabavimo pitanjem šta zaista znači izaći iz recesije, piše profesor Džon Viks profesor emeritus na SOAS, na Londonskom univerzitetu. Onda ćemo videti da je entuzijazam u najmanju ruku preuranjen.

Definicija koje se mediji drže kad slavodobitno tvrde da smo izašli iz recesije je da je “recesija” jednako dva uzastopna kvartala sa negativnim rastom. Otuda se svaki rast nastao posle takva dva kvartala proglašava signalom izlaska iz recesije. Ta definicija je obogaljeno i iz konteksta izvučeno objašnjenje statističara Juliusa Šiškina koje je on dao Njujork Tajmsu još 1974, godine. Iz neobjašnjivih razloga odmah ju je preuzelo britansko ministarstvo finansija i evropska administracija kao svoju meru oporavka. Arbitraran i zavodljiv karakter definicije uzastopnih kvartala (TIAR) objašnjavaju Lakshman Achuthan i Anirvan Banerji iz američkog Instituta za istraživanje ekonomskih ciklusa ( Economic Cycle Research Institute):

“Pogrešno razumevanje recesije je uzelo maha zbog pojednostavljene ideje da je recesija isto što i dva kvartala uzastopnog pada bruto domaćeg proizvoda (BDP).

Bilo koja pouzdana definicija recesije trebalo bi da obuhvati ključne elemente recesionog začarenog kruga- proizvodnju, zapošljavanje, prihode i prodaju …simultano oslanjanje na ova četiri aspekta privrede proizvodi “presudu” koje može da izdrži test vremena.

Da bi smo shvatili zašto, prvo moramo da razumemo šta je zaista recesija. Recesija je samoosnažujući pad ekonomske aktivnosti, kada pad potrošnje dovodi do smanjenja u proizvodnji i samim tim i gubljenja radnih mesta i na taj način dovodi do pada prihoda koji se širi na celu zemlju od industrije do industrije, smanjuje prodaju i time opet u krug doprinosi daljem padu proizvodnje – i stvara začarani krug.

Zato pravilna definicija recesije ne može biti ograničena na BDP i industrijsku proizvodnju, već mora uključivati i radna mesta, prihode i rashode, koji zajedno spiralno padaju.”

Još je lošije tumačenje medija o pokazateljima na godišnjem i kvartalnom nivou. Naime ako se uporede pokazatelji na godišnjem nivou dolazi se do minus 0,5 za razliku od poređenja dva uzastopna kvartala gde je zabeležen porast od 0,7 odsto. Drugim rečima, u Evrozoni je u drugom kvartalu zabeležen pad u odnosu na isti period prošle godine.

Ovaj grafikon ispod pokazuje to odsustvo oporavka. U šest uzastopnih kvartala društveni proizvod u Evrozoni je opadao. Šta više, ako uporedimo iste periode godinu na godinu, vidimo da je stopa rasta opadala osam uzastopnih kvartala pre nego što je došlo do poboljšanja od -1.1 na -0.5 u prvom kvartalu ove godine. Ukratko, nastavlja se negativan evro rast, a mi nemamo razloga da izvedemo zaključak da je manji pad u poslednjem kvartalu nešto drugo nego trenutna pojava.

Taj pad je podjednako očigledan kada prebrojavamo zemlje. Grafikon pokazuje rezultate za tri grupe, Francusku i Nemačku u proseku, zemlje PIGS i manje zemalje koje ćemo identifikovati kao ABFIN grupu (Austrija, Belgija, Finska, Irska i Holandija). Od ovih jedanaest zemalja, broj onih sa pozitivnom stopom rasta smanjen je sa deset na kraju 2010 na jedan u prvom kvartalu ove godine. Povećanje od jedan do četiri u drugom kvartalu odnosi se na prelazak iz negativnog u pozitivni pokazatelj za Nemačku, Austriju i Finsku, sa veoma neimpresivnim rastom u svakom od ovih slučajeva (u odnosu na prethodnu godinu, stope su +0,4 +0,2 i +0,2, respektivno). Nemačka i Francuska su bile jedva pozitivne (+0,3 i + 0,2), dok je prosek za PIGS zemlje nastavio da pada.

Ovo je oporavak?

Poređenje godina-na-godinu stopa rasta po tromesečjima i broj zemalja sa pozitivnim rastom, 2008-2013

Zemlje> 0, broj zemalja sa pozitivnim rastom od 11

Evrozona (17), Evrostat prijavio rast za evrozonu

PIGS (4), Portugal, Italija, Grčka i Španija

ABFIN (5), Austrija, Belgija, Finska, Irska i Holandija

Francuska i Nemačka

Statistika iz Eurostata i Centralne banke Grčke.

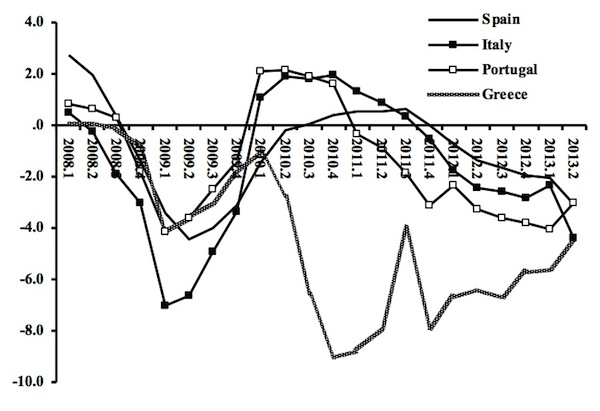

Bliži pogled na takozvane zemlje PIGS još više naglašava odustvo oporavka. Kad se uporedi stopa rasta godinu na godinu za Italiju i Španiju one idu u još veći minus, dok je to nešto manje slučaj za Portugal i Grčku, ali i dalje sa žalosno negativnim stopama (-0.3 i -4.6). U slučaju Portugalije, manji pad može ili ne mora značiti prvi znak oporavka, ali ga ne treba uzimati zdravo za gotovo.

Grčka je komplikovaniji slučaj. Nekoliko komentatora sugerišu da manja kontrakcija u drugom kvartalu 2013 godine ukazuje da je „najgore možda prošlo „. Pogled na dužu seriju podataka dovodi u pitanje to stanovište. Na kraju 2010 godine grčka ekonomija je pala za gotovo deset odsto. Tromesečni padovi ovakvih razmera su nešto veoma neobično za tržišne privrede. U Evropi su tokom poslednje tri decenije samo ratovi i kolaps zemalja sa centralnim planiranjem dovodili do takve krajnosti. Nakon tolikog pada u Grčkoj bilo je za očekivati da dalji razvoj događaja bude umereniji.

Optimista bi mogao zaključiti da grčka privreda polako puzi prema pozitivnom rastu. Jednako, ako ne i verodostojnija je mogućnost da će uz sadašnju politiku štednje grčko ekonomsko opadanje zaglavilo negde u rasponu od -3 do -5 bez kraja na vidiku.

Takozvani oporavak takozvanih PIGS zemalja

Portugalija, Italija, Grčka i Španija, poređenje godina na godinu, stopa rasta po tromesečjima, 2008-2013

Zagovornici fiskalne štednje imaju sumnjiv proizvod za prodaju, i pogrešan argument da guranje jedne zemlje nadole kroz smanjenje javne potrošnje, može dovesti do oporavka premo smanjenja fiskalnog deficita. Ovaj argument je teorijski pogrešan i opovrgnut rezultatima iz prakse. Kao posledica toga, ova politika onemogućava pojavljivanje i najmanjih naznaka poboljšanja. To ne treba da nas iznenadi, jer agenda štednje ima jasan podtekst – da smanji javni sektor, osim onog dela koji je direktno koristan za kapital. Ovaj program ne treba da nas iznenadi, niti bi trebalo da nas iznenadi da mediji ponavljaju iste argumente kao da je reč o činjenici, a ne o ideologiji.

Social Europe Journal

(T.J)