U fokusu stručne i političke javnosti odavno je aktuelna problematika visine kamatnih stopa, stoga je ovo tema najnovijeg broja stručnog časopisa MAT.

Kako pišu Miroslav Marinković i Boško Živković, nivo kamatnih stopa direktno utiče na alokativnu efikasnost i može biti akcelerator ekonomskog oporavka. U bankocentričnom finansijskom sistemu, kao što je srpski, gde su krediti osnovni izvor finansiranja privatnog sektora, kamatna stopa i njeno kretanje teoretski mogu imati značajan uticaj na privrednu aktivnost. Pragmatično: danas nizak nivo kamatnih stopa karakteriše razvijena finansijska tržišta gde su privatnom sektoru na raspolaganju alternativni izvori finansiranja poslovanja, a ne samo krediti. S druge strane, visok nivo kamatnih stopa ukazuje na neefikasnost finansijskog sistema, koji je uz to i najčešće bankocentričan, sa gotovo potpunom dominacijom banaka u sistemu finansijskog posredovanja. Argumenti zagovornika za jaku regulatornu intervenciju na ovom polju se najčešće svode na ukazivanje razlika u visini kamatnih stopa (pre svega aktivnih) na srpskom i reprezentativnim tržištima i samim tim neadekvatnoj konkurentnosti privrede u međunarodnim odnosima. Dodatni argument: visina kamatne stope održava se na visokom nivou u cilju ostvarenja visokih profita bankarskog sektora.

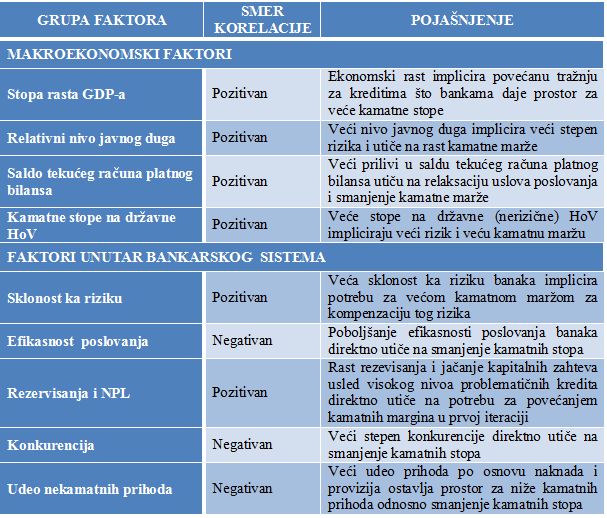

Međutim, visina kamatnih stopa nije samo pod jednostranim uticajem institucija koje raspolažu slobodnim novčanim sredstvima; u slučaju Srbije – uticajem banaka. Na visinu kamatnih stopa na kredite utiče niz eksternih makroekonomskih faktora, kao i interni faktori iz bankarskog sistema.

U sledećoj tabeli je dat pregled osnovnih faktora i smer korelacije promene glavnih faktora s promenom visine kamatne stope na kredite odnosno uticaj na trošak finansiranja, kao i pojašnjenje razloga za takav uticaj.

Pregled faktora koji utiču na visinu kamatne stope na kredite

Kretanje kamatnih stopa u bankarskom sektoru Srbije je pod direktnim ili indirektnim uticajem svih navedenih faktora. Nivoi vrednosti ovih pokazatelja tokom poslednje dve godine impliciraju zaključak da je gotovo uravnotežen uticaj onih faktora koji svojom promenom utiču na povećanje kamatnih stopa nasuprot onih koji kreatorima vrednosti tih stopa daju argumente za smanjenje istih.

S jedne strane, pozitivna stopa rasta BDP-a, smanjivanje rizika zemlje merenog EMBI indeksom i smanjenje nivoa kamatnih stopa na dinarske i valutne državne hartije od vrednosti otvaraju prostor za korekciju kamatne stope naniže. S druge strane, porast udela javnog duga u BDP, konstantan deficit tekućeg računa platnog bilansa, izražen rast nivoa NPL kredita (i posledično rezervisanja) i nešto niži nekamatni prihodi banaka utiču na potrebu za korekcijom kamatne stope na više.

Uprkos relativno uravnoteženom uticaju makroekonomskih indikatora, izrazito negativan uticaj internih faktora koji proističu iz bankarskog sistema – visok nivo NPL kredita i posledično snažna averzija prema riziku – utiču tokom poslednje dve godine dominantno na snižavanje opšteg nivoa kamatnih stopa na kredite i u dinarima i u evrima. Problem je što je sadašnji nivo i kreditnih i depozitnih daleko iznad nivoa koji se mogao očekivati i koji je karakterističan za krizni period i nizak nivo ekonomske aktivnosti.

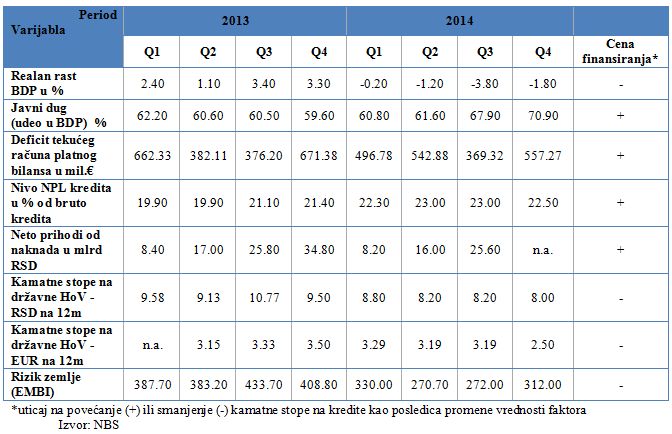

Vrednost pokazatelj faktora koji utiču na promenu vrednosti kamatnih stopa na kredite

U prethodnom periodu zabeleženo je:

• Smanjenje kamatnih stopa na dinarske kredite fizičkih i pravnih lica, uz sezonski porast nivoa vrednosti u januaru i februaru 2015. godine, kao i smanjenje kamatnih stopa na dinarske depozite fizičkih i pravnih lica;

• Smanjenje kamatnih stopa na kredite fizičkih i naročito kredite pravnih lica u evrima i u dinarima sa evro valutnom klauzulom, uz istovremeno smanjenje kamatnih stopa na depozit fizičkih i pravnih lica u evrima;

• Znatno niža kamatna marža.

Kretanje dinarskih kamatnih stopa na kredite i depozite FL i PL

Tokom 2014. godine došlo je do osetnog smanjenja kamatnih stopa na kredite u dinarima sektoru preduzeća i to za 4,5 p.p. za kredite pravnim licima i 2,4 p.p. za kredite fizičkim licima. Osnovi uzroci: smanjenje cene izvora dinarskih sredstava, smanjenje referentne kamatne stope NBS, snižavanje kamatnih stopa na državne HoV i ostvarenih stopa na međubankarskom tržištu. Početkom 2015. godine registruje se povećanje nivoa ovih stopa. Moguće je da je ova promena sezonskog karaktera na šta indiciraju podaci za januar i februar za prethodne tri godine. (Sezonske varijacije nastaju usled niske poslovne aktivnosti privrede.) Korekcije dinarske depozitne stope naniže su bile skromnije usled činjenice da deponovanje sredstava u dinarima i dalje nisu značajna, pa samim tim i promena vrednosti referentnih stopa nema znatan uticaj.

Na polju kamatnih stopa na poslove u evrima zabeležene su relativno značajnije promene tokom 2014. godine. Kamatne stope na kredite fizičkim i pravnim licima smanjene su za 1,2 i 1,3 p.p, respektivno. Stabilizacija poslovanja banaka, jača konkurencija pri akviziciji kvalitetnih klijenata, pad vrednosti EMBI indeksa kao značajnog elementa cene izvora ovih sredstava i dodatno smanjenje vrednosti stopa na evropskom međubankarskom tržištu (EURIBOR-a i EURLIBOR-a) osnovni su faktori koji su implicirali korekciju kreditnih kamatnih stopa na niže. Prethodno iznet zaključak o razlozima za blago povećanje visine kamatnih stopa u prvim mesecima godine se može ponoviti i na ovom mestu.

Na tržištu deviznih depozita, tokom prethodne godine zabeležen je pad nivoa kamatnih stopa za preko 30% odnosno za 0,7 p.p. na depozite pravnih lica i 0,8 p.p. na depozite fizičkih lica. Visoka likvidnost bankarskog sektora, nizak nivo i fluktuacija depozita pravnih lica, kao i koncentracija velikog broja malih depozita (do visine od 10.000 evra) fizičkih lica na dve najveće banke, imali su presudan uticaj na smanjenje kamatnih stopa na depozite.

Kretanje kamatnih stopa na kredite i depozite FL i PL u evrima i sa evro valutnom klauzulom

U poslovanju sa fizičkim licima, gde su posmatrane kamatne stope na stambene kredite i na oročene depozite u evrima na rok do 1 godine, registruje se znatno nepovoljna situacija. Naime, krajem februara 2015. godine godišnja kamatna stopa na novoodobrene stambene kredite na srpskom tržištu iznosi 4,77% i znatno je iznad proseka kamatne stope na ovu vrtu kredita u evro zoni koja iznosi 2,09%. Veći raspon zabeležen je jedino na tržištu Hrvatske. Razlike u nivoima kamatnih stopa između pojedinih zemalja pod uticajem su nekoliko faktora. Raspoloživost izvora sredstava, regulatorni zahtevi u pogledu kolaterala i kretanja na tržištu nekretnina ključni su faktori za formiranje kamatnih stopa na tržištima posmatranih zemalja. Nedostatak izvora za dugoročno finansiranje, niska aktivnost na tržištu nekretnina i visok nivo poslovnog rizika glavni su uzročnici visokog nivoa kamatne marže ostvarene stope na srpskom tržištu. Važno je napomenuti da se poslovni rizik u ovoj oblasti sadrži prelivanje valutnog u kreditni rizik, usled činjenice da su mesečna primanja korisnika kredita najčešće u dinarima bez usklađivanja sa promenom kursa i tržišni rizik usled apsolutne ročne neusklađenosti izvora sredstava i perioda otplate ovih kredita. Već pomenute činjenice o visokoj likvidnosti sektora i strukturi depozita fizičkih lica direktno su uticale na izraženo približavanje visine kamatnih stopa na srpskom tržištu depozita ka vrednostima na reprezentativnim tržištima. Ostvarena stopa na srpskom tržištu na kraju februara 2015. godine iznosi tek 1,17% na godišnjem nivou i neznatno je viša od vrednosti ostvarene stope u evro zoni koja je iznosila 1,03% godišnje.

Gotovo identični zaključci se mogu izvesti i pri upoređivanju kamatnih stopa na poslove sa pravnim licima – krediti za obrtna sredstva sa valutnom klauzulom u evrima i depoziti sa ročnošću do godinu dana u evrima ili sa valutnom klauzulom. Na kraju februara 2015. godine godišnja kamatna stopa na kredite za obrtna sredstva sa valutnom klauzulom na srpskom tržištu iznosila je 5,02%. Razlika u odnosu na ostvarenu stopu u evro zoni, gde kamatna stopa iznosi 3,04% godišnje, znatno je niža u odnosu na ranije godine. Slična situacija je i na polju depozita. U oba poslovna odnosa kamatne stope na tržištima Srbije, Hrvatske i Grčke izraženo odstupaju od proseka evro zone usled značajnih problema s kojima se privredni sektori ovih zemalja suočavaju.

Očekuje se nastavak trenda smanjivanja kamatnih stopa

Ako uzmemo u obzir sve iznete činjenice, u narednom periodu se može očekivati nastavak trenda smanjivanja kamatnih stopa, prevashodno na kredite.

Niska kreditna aktivnost i odsustvo alternativnih izvora za ostvarenje prihoda, impliciraće potrebu za dodatnim korekcijama kamatnih stopa naniže: (a) depozitnih – kako bi se efikasnije upravljalo kamatnim rashodima na domaće izvore finansiranja (b) kreditnih – kako bi se podstakla kreditna tražnja i stvorila bolja konkurentska pozicija. Aktivnosti na polju fiskalne konsolidacije doprinose očekivanju da se nivo makroekonomskih rizika dodatno smanji i prenese na kamatnu politiku.

Ovakav scenario kretanja kamatnih stopa mogao bi da podstakne ekonomski zamajac jer bi jeftinije finansiranje privredne aktivnosti omogućilo odsustvo programa subvencionisanih kredita i tako dodatno rasteretilo javne finansije i, konačno, stvorio bi se dobar temelj za ekonomski oporavak.