Činjenica da je čak 55 odsto uspešnih mikro i malih i srednjih preduzeća ostvarilo rast bez korišćenja bankarskog finansiranja pokazuje da sa stanovišta kreditiranja postoji propuštena šansa u ovom sektoru privrede. Formiranje zajedničkog bankarskog centra za istraživanje ovog segmenta tržišta i poslovnih centara u bankama za određene regione, kao i dublje analize portfolija na nivou pojedinačnog klijenta, samo su neke od mogućnosti da se unapredi dostupnost bankarskih kredita za deo domaće privrede koji obezbeđuje 71 odsto svih radnih mesta i doprinosi 56 odsto dodatoj vrednosti na nivou cele ekonomije.

Srpska privreda je prezadužena bankarskim kreditima. Danas je teško naći firmu koja je dobrostojeća, a da ima kapaciteta da vraća nove kredite. Mala i srednja preduzeća su samo teorijski „motor razvoja privrede“, a pravi rast vidi se samo u velikim firmama. Ove, i neke druge tvrdnje postale su deo „kolektivne istine“ javnog i stručnog mnjenja Srbije. Da li je to zaista tako?

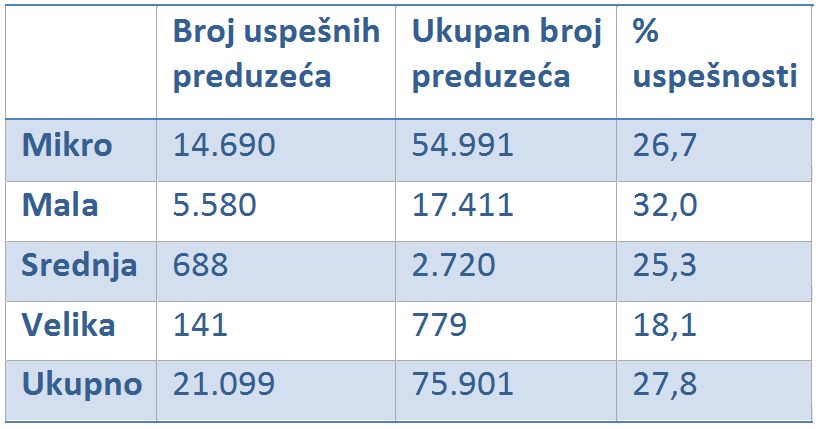

Da li je mala privreda velika šansa? CEVES istraživanje, rađeno prema podacima Agencije za privredne registre i Kreditnog biroa u periodu od 2005. do 2012. godine, definisalo je uspešno preduzeće kroz set strogih kriterijuma koji obuhvataju kumulativan rast EBIT, rast prihoda, rast zaposlenosti i slično. Učešće uspešnih firmi najviše je među malim, a najniže među velikim preduzećima. Kada je reč o geografskom području, najveće učešće uspešnih preduzeća, suprotno očekivanjima, zabeleženo je u sledećim okruzima: zlatiborskom (33,6 odsto), sremskom (32,5 odsto), šumadijskom (32,3 odsto), pomoravskom (31,5 odsto) i mačvanskom (31,2 odsto).

Istovremeno, istraživanje pokazuje da je 2012. godine među uspešnim velikim preduzećima oko osam odsto onih koji su 2005. godine bila mala, te oko 37 odsto onih koja su datom periodu iz srednjih izrasla u velika preduzeća.

Istraživanje pokazuje i nisku zaduženost preduzeća – samo 31 odsto firmi (uključujući preduzetnike koji podnose finansijske izveštaje) koristi kredite. Činjenica da je čak 55 odsto uspešnih mikro i malih i srednjih preduzeća ostvarilo rast bez korišćenja bankarskog finansiranja pokazuje da sa stanovišta kreditiranja postoji propuštena šansa u ovom segmentu.

Godišnja anketa USAID Projekta za bolje uslove poslovanja, rađena od 2011. godine do danas na uzorku od preko 1.000 preduzeća potvrđuje prethodno navedene nalaze. U Srbiji se preko 60 odsto firmi finansira isključivo iz sopstvenih sredstava. Finansiranje poslovanja, kod onih koji koriste eksterne izvore finansiranja, najčešće dolazi od banaka (24,7 odsto) i porodice i/ili prijatelja (9,7 odsto). Ispitanici u anketi iz 2014. godine kao ključne razloge neuzimanja kredita navode nedostatak potrebe za kreditima, korišćenje sopstvenih sredstva umesto kredita, neadekvatnost finansijskih proizvoda, procedure banaka koje zahtevaju previše vremena i novca, itd.

Dobar deo prepreka u kreditiranju malih i srednjih preduzeća moguće je prevazići na nivou samih finansijskih institucija i privrede, kao i kroz saradnju ova dva sektora.

Prostor za poboljšanje

Nalazi navedenih istraživanja upućuju na zaključak da bi trebalo sprovesti kvalitetniju ekonomsku i sektorsku analizu da bi se dobila adekvatna podsegmentacija tržišta malih i srednjih preduzeća. U tom smislu banke mogu da formiraju zajednički istraživački centar koji će prikupljati, sistematizovati, obrađivati i analizirati podatke sa tržišta malih i srednjih preduzeća, ili formirati interne istraživačke jedinice u svakoj banci pojedinačno.

Postoji jasna potreba da se dublje analiziraju portfoliji na nivou pojedinačnih klijenata, kako bi se jasno videli najčešći obrasci postupanja firmi. Ovo uključuje prepoznavanje osobina malih i srednjih preduzeća koje povećavaju verovatnoću da će doći do docnje u otplati, procenu koristi kvalitativnih faktora u kreditnoj analizi, kao i utvrđivanje najčešćih razloga za odbijanje zahteva za finansiranjem.

Istraživanje ukazuje i na to da bi banke trebalo da formiraju poslovne centre od kojih bi se svaki usredsredio na određeni geografski region i sastojao se od prodajnih timova, internih jedinica za upravljanje rizikom i menadžera za odnose sa klijentima; a da bi ovi centri bili sasvim efikasni, potrebni su specijalizovani službenici. Alternativa ovom rešenju bila bi da u svakom segmentu lanca vrednosti banka ima službenika specijalizovanog za tu oblast.

Nalazi, takođe, upućuju na to da banke čije je poslovanje prilagođeno potrebama malih i srednjih preduzeća primenjuju kreditiranje zasnovano na „mekim“ informacijama o klijentu, koje su stekle tokom duže saradnje sa njim. Imajući ovo u vidu, treba preispitati dosadašnju praksu da se u filijalama banaka preformanse menadžera za odnose sa klijentima najvećim delom vezuju za povećanje njihovog portfolija, a što dovodi do mešanja uloge bankara sa ulogom prodavca, te posledično utiče i na nivo nenaplativih potraživanja.

Iako su svi saglasni da bi bilo veoma korisno povećati finansijsku pismenost malih i srednjih preduzeća, postavlja se pitanje koji je najefikasniji način da se to učini, kao i da li su banke u najboljoj poziciji da na sebe preuzmu taj zadatak. Ovaj dugoročan posao zahteva aktivnu uključenost i dobru koordinaciju kako finansijskog sektora i njihovih udruženja, tako i same privrede i njenih udruženja.

Neiskorišćena šansa može postati rizik

Srbija je danas suočena sa potrebom da se trenutno stanje promeni. Činjenicu da se oko 60 odsto domaćih preduzeća suočava sa teškoćama u pristupu izvorima finansiranja, treba gledati kroz prizmu stanja u drugim zemljama. Ove brojke su daleko niže u zemljama srednjeg dohotka, gde 30 odsto malih i srednjih preduzeća navode da je neadekvatan pristup izvorima finansiranja značajna kočnica za rast, dok je u zemljama visokog dohotka ovaj procenat tek 15 odsto. Premda se u većini zemalja EU sve više uviđa važnost koju mala i srednja preduzeća mogu da imaju u podsticanju rasta privrede, loš pristup izvorima finansiranja većinu malih i srednjih preduzeća u Srbiji čini „zavisnim“od privrednog oporavka.

A dok čekaju da se stvari promene, mala i srednja preduzeća koja u Srbiji obezbeđuju 71 odsto svih radnih mesta i doprinose 56 odsto dodatoj vrednosti na nivou cele ekonomije stagniraju ili smanjuju obim poslovanja. Ona ne doprinose stvaranju novih radnih mesta koja su Srbiji preko potrebna. U nekim slučajevima, čak u potpunosti napuštaju formalnu ekonomiju. Bez boljeg pristupa izvorima finansiranja, mala i srednja preduzeća mogu biti izvori rizika koji podrivaju makroekonomsku stabilnost i poništavaju neke od pozitivnih pomaka napravljenih bolnim fiskalnim reformama.

Ana Jolović, rukovodilac tima za razvoj finansijskih tržišta, USAID Projekat za bolje uslove poslovanja