Intenzivni ciklus dizanja kamata doneo je rekordne rezultate globalnom bankarskom sektoru koji nisu viđeni još od perioda pre svetske finansijske krize. Ova slika još je izraženija na domaćem bankocentričnom finansijskom tržištu, gde su kamate takođe rasle a depoziti nisu imali valjanu konkurenciju. Stoga će ovdašnji bankari godinu zapamtiti kao prvu u istoriji koja je iznedrila ukupni profit veći od milijardu evra.

Za manje od 18 meseci, glavne svetske centralne banke povećale su referentnu kamatu za 4-5 procentnih poena, a ovo intenzivno zaoštravanje uslova zaduživanja pratile su i manje centralne banke poput naše. Okruženje visokih kamata donelo je znatno veće neto prihode od kamata, što je vinulo bankarske profite i podiglo pokazatelj prinosa na kapital. Povraćaj na kapital globalnog bankarskog sektora dostigao je prošle godine 12 procenata u odnosu na prosek od oko devet odsto u periodu nakon izbijanja svetske finansijske krize. Profit globalnog bankarskog sektora, prema prognozi McKinsey-ja, trebalo bi da u tekućoj godini premaši 1,4 biliona dolara, odnosno da prinos na kapital dostigne 13 procenata.

Poslovni ambijent domaćim bankama svakako nije bio ništa drugačiji, i to ne toliko usled rasta referentne stope Narodne banke Srbije (NBS) od pet procentnih poena, koliko zbog pooštravanja kreditnih uslova u evrozoni. Kretanje vrednosti Euribora ponovo je punilo stranice domaće štampe, a banke su gro profitabilnosti počele da crpe iz osnovnog poslovanja – plasiranja kredita. Bankocentričnost domaćeg finansijskog tržišta i više nego nerazvijeno tržište trezoraca i obveznica, omogućili su nastavak politike jeftinih izvora finansiranja.

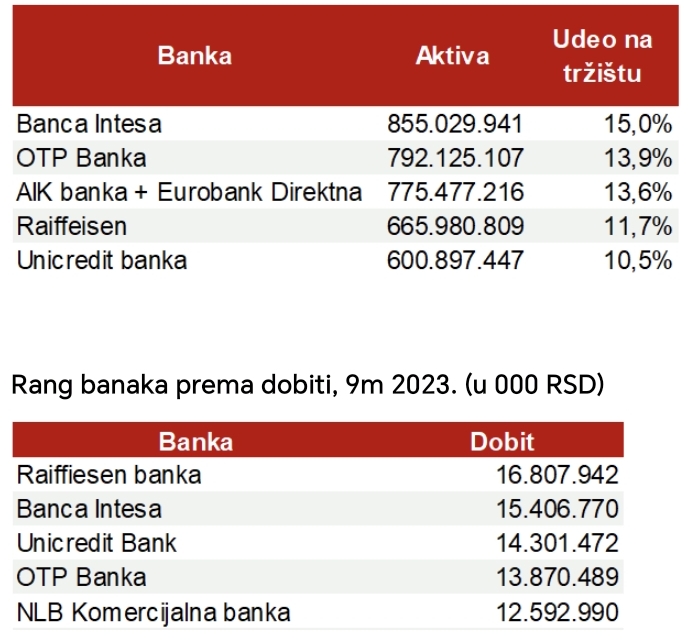

Rang banaka prema veličini aktive, 30. septembar 2023. (u 000 RSD)

Rast docnje jedino kod preduzetnika

Premda su se kamate na depozite u izvesnoj meri „ogrebale“ za linearni rast stopa na globalnom nivou, prilično su zaostajale u odnosu na kamate na bankarske plasmane. Tako je depozitna stopa ECB-a porasla 4,5 procentnih poena, a u istom periodu kamate stanovništvu do septembra ove godine svega 2,27 procentnih poena, što je vodilo velikom rastu profitabilnosti banaka.

U prvih devet meseci tekuće godine domaći bankarski sektor je zabeležio neto prihod od kamata u visini od 165,4 milijarde dinara, što je pedesetak procenata bolji rezultat u odnosu na isti period prošle godine. S druge strane, neto prihodi od naknada i provizija, koji su proteklih godina bili omiljeni bankarski alat za popravljanje krajnjeg rezultata, porasli su skromno na 57,3 milijarde dinara, delimično i usled restriktivnih mera centralne banke koje su istekle početkom septembra ove godine.

Kada su u pitanju negativni efekti naglog rasta kamata, bilansi domaćih banaka zasad ne beleže značajnije povećanje troškova rezervisanja i neto otpisa. Prema poslednjim podacima Udruženja banaka za oktobar, učešće docnje u dugu po bankarskih kreditima ostalo je na relativno niskom nivou. Tako je stopa docnje kod stanovništva na istom nivou kao i prošle godine od 2,5 odsto, kod pravnih lica je takođe ostala nepromenjena na 3,0 odsto, dok jedino preduzetnici beleže rast stope docnje sa prošlogodišnjih 4,9 na 6,1 odsto. Stoga ne čudi što su rashodi po osnovu rezervisanja u prvih devet meseci povećani tek za oko 1,5 milijardi dinara i neznatno su uticali na profitabilnost sektora.

Neto dobit skoro udvostručena

Neto dobit banaka u prvih devet meseci skoro je duplirana u odnosu na isti period prošle godine i dostigla je 101,5 milijardi dinara, sa svega jednim učesnikom na tržištu koji nije zabeležio pozitivan rezultat. Prinos na kapital premašio je nivo od 17 procenata, što nije zabeleženo još od ranih tranzicionih dana domaće privrede i velike ekspanzije kreditne aktivnosti.

I dok bankari i njihovi akcionari zadovoljno trljaju ruke, ostaje pitanje održivosti ovog trenda u globalnim makroekonomskim okolnostima, koje pretpostavljaju duži period visokih kamata. U uslovima kada je dalje usporavanje kreditne aktivnosti zagarantovano, osnovna pretnja ostaje gomilanje loših kredita koji su pre desetak godina veoma brzo srozali bankarski sektor ispod linije profitabilnosti. Aktuelna situacija ne govori u prilog ovakvoj vrsti opasnosti, ali bi dalje slabljenje privrednog rasta i eventualni scenario šire ekonomske nestabilnosti, koji bi se odrazio i na ovdašnje tržište rada i valutni kurs, mogao pritisnuti troškovnu stranu bilansa nauštrb aktuelnih rekordnih prihoda.

I dok se ta vremena ne približe, NBS je već u septembru čini se prilično nepotrebno donela meru kojom se privremeno, u narednih 15 meseci, ograničavaju visine rata za građane koji su korisnici stambenih kredita do iznosa od 200 hiljada evra. Ova administrativna mera, koja osim što je nepravična i duboko zadire u dužničko-poverilačke odnose, šalje jasnu poruku aktuelnim i budućim tržišnim učesnicima o domaćem pravnom sistemu. Banke će ovu meru sprovesti na oko 100 hiljada svojih klijenata, a ostaće „kratke“ za oko 100-150 miliona evra koji se neće toliko osetiti u ovoj godini astronomskih rezultata. To je tek još jedan čin u igri „mi vama finansijsko tržište, a vi nama…“, ovaj put malo žara za presahlo tržište nekretnina.

Intesa dostigla 15% tržišta, Raiffeisen sa najvećim profitom

Broj domaćih banaka spao je na 20, a činjenica da prvih deset banaka po visini aktive drži preko 94 odsto tržišta govori o tome da li je to i konačni broj. Osim banaka koje su zastupnici privrednih interesa pojedinih države, te onih koji neguju specifičnu tržišnu nišu, sve ostale su verovatni pretendenti za kupoprodaju u bliskoj budućnosti.

Intesa je ostala prva po veličini banka sa udelom na tržištu od 15 odsto, sledi OTP sa procentnim poenom manje, te AIK banka koja će nakon sprovođenja dogovorenog preuzimanja Eurobank Direktne zauzimati 13,6 odsto tržišta. Raiffeisen se nakon preuzimanja Credit Agricole banke domogla četvrte pozicije (11,7 odsto), dok je UniCredit ostao na tržišnom udelu od oko 10 procenata.

Rekordne devetomesečne profite predvodila je Raiffeisen banka, delimično i usled jednokratnih efekata preuzimanja Credit Agricole banke, sa 16,8 milijardi dinara. Sledi Intesa sa 15,4 milijarde dinara, te UniCredit banka sa 14,3 milijarde dinara. Mirabank je jedini učesnik na tržištu koji je zabeležio negativan rezultat u visini od 60 miliona dinara.

Nenad Gujaničić

Biznis Top 2022/23 u izdanju časopisa Biznis i finansije

Foto: QuinceCreative, Pixabay