U zemlji u kojoj se svaki građanin makar jednom požalio na kvalitet njenih institucija, nije bilo realno očekivati da će manjinski interesi u kompanijama uživati privilegije koje postoje na razvijenim tržištima. S druge stane, ni najcrnje slutnje nisu mogle nagovestiti scenario koji je usledio – manjinske akcionare štitila je tek dobra volja dominantnih akcionara, dok su ih češće tlačili većinski vlasnici bilo da su ovdašnji kapitalisti, korporacije iz belog sveta ili njihova vlastita država.

Tranzicija domaće privrede u tržišnu ekonomiju neminovno je podrazumevala reaktiviranje berzanskog tržišta koje je u prvoj deceniji ovog veka bilo zapljusnuto talasom privatizovanih kompanija. Listirane kompanije privatizovane devedesetih po zakonu o svojinskoj transformaciji imale su disperzovanu vlasničku strukturu i mnoge od njih postale su predmet reprivatizacije na samom berzanskom tržištu. Sličnim putem išle su i kompanije pristigle po osnovu novog zakona o privatizaciji, s obzirom da su u startu dobijale većinskog vlasnika, pa je u velikom broju slučajeva dalja konsolidacija vlasništva bila njihov logičan put.

Dakle, ova tranziciona uloga berze u kojoj se tržište javlja u ulozi čistilišta bila je neminovna i očekivana, sa idejom da se vremenom iskristališe kritična masa kompanija koja je mogla postati seme razvoja zrelog tržišta. One berze u kojoj emitenti ne bi stizali dekretom nekakvog procesa privatizacije već putem inicijalne ponude akcija, odnosno postupkom prikupljanja kapitala.

Plen dominantnih akcionara

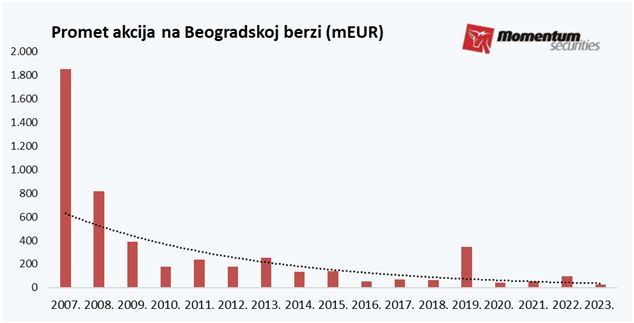

To željeno seme tržišta prilično je nabujalo u godinama pred svetsku finansijsku krizu. Mlado i plitko tržište kapitala, suočeno sa velikim prilivom kapitala iz regiona ali i sa strane domaćih građana, enormno je naraslo sa dnevnim prometima koji su se merili desetinama miliona evra. U kakvom zamahu su bila portfolio ulaganja možda najbolje govori činjenica da je promet akcija na Beogradskoj berzi 2007. godine bio na nivou zahuktalih stranih direktnih investicija.

Ovo obilje novca sakrilo je osnovnu činjenicu koja je verovatno najbitnija za svakog investitora kada pristupa tržištu kapitala – kvalitet njegovih investicionih alternativa. A kompanije na Beogradskoj berzi 2007. godine uglavnom nisu imale karakteristike korporacija – nisu objavljivale kvartalne izveštaje o poslovanju, retko su isplaćivale dividendu, dok je kontrola menadžera putem skupštine akcionara i drugih tehnika koje pretpostavlja akcionarstvo bila misaona imenica.

Kada je pod uticajem svetske finansijske krize i prethodno dostignutih izuzetno visokih vrednovanja Beogradska berza 2008. godine pala 75 procenata, sve spomenute anomalije bile su namah otkrivene. Indeks najlikvidnijih akcija, Belex15, sačinjen u velikoj meri od banaka pritisnutih gomilom loših kredita i slabim upravljanjem, veoma brzo se suočio sa korporativnim skandalima koji su u nemalom broju slučajeva okončani bankrotom ovih kompanija. Ostatkom tržišta plovile su kompanije iz realnog sektora desetkovane u tržišnoj vrednosti, koje su ubrzo postale plen dominantnih akcionara, makar onih kojima je likvidnost dozvoljavala krajnju konsolidaciju vlasništva.

Mada je pad tržišne vrednosti kompanija ponukao dominantne akcionare da razmišljaju o konsolidaciji vlasništva i povlačenju kompanija sa tržišta, glavni okidač za ubrzanje ovih procesa bila je izmena regulative koja je nastupila 2011. godine. Prag za prinudni otkup akcija sa do tada predviđenih 95 odsto smanjen je na 90 procenata, što je bio kudikamo dostižniji cilj u odnosu na prethodno ograničenje. Istina, istim zakonom je predviđeno nekoliko kriterijuma za zaštitu manjinskih akcionara i fer isplatu, ali će potonji rasplet događaja potvrditi da su to bile minorne prepreke, koje će većinski vlasnici s lakoćom savladavati. Tako je osnovni postulat berzanske igre postalo dostizanje praga od 90 odsto vlasništva, što je sa ubrzanom osekom investitora, naročito onih sa prefiksom profesionalni, vremenom postajao rutinski zadatak za glavne igrače na tržištu.

Konsolidacija vlasništva po što nižoj ceni

Teško je pobrojati lepezu oruđa kojima su se služili dominantni akcionari i krupni investitori u cilju konsolidacije vlasništva po što nižoj ceni. Omiljena tehnika još iz ranijih berzanskih dana ostala je kupovina akcija preko povezanih lica koja se mogla raskrinkati prostom proverom preko Google pretraživača, a vremenom i manje sofisticiranim metodama. Kupovina preko povezanih lica je izričito zabranjena u svakom berzanskom pravu, jer se time narušava interes manjinskih akcionara i po pravilu jeftinije stiče preostali komad vlasništva. Prelaskom određenog praga vlasništva (prvi prag je 25 procenata), investitor je dužan da ponudi istovetnu cenu svim preostalim akcionarima, čime obelodanjuje nameru za preuzimanje čitave firme i nudi istovetne uslove svim vlasnicima.

Kod nelikvidnih akcija, kojima se retko i slabo trguje, zakon je predvideo ponudu za preuzimanje i eventualni kasniji prinudni otkup po knjigovodstvenoj ili procenjenoj vrednosti akcija, pa stoga nije bila retka praksa da se fingira berzanska trgovina kako bi se zadovoljili zakonski uslovi za likvidnost akcije. Tako su „zamrznute“ akcije na mig većinskog vlasnika postajale likvidne, čime se izbegavao kriterijum po pravilu više knjigovodstvene vrednosti.

Ako se pak likvidnost nije mogla naštelovati, sledilo je obaranje knjigovodstvene vrednosti metodama kreativnog računovodstva, ili nameštena procenjena vrednost koja je u pojedinim bizarnim slučajevima bio krajnje sumnjivi okrugao broj. Takođe, pojedine bonitetne i odlične korporacije koje su imale kontinuitet u isplati dividende, odjednom bi prestale sa ovom praksom kako se približavala odsudna bitka krajnjeg otkupa akcija.

I dok princip prinudnog otkupa akcija, preuzet iz evropske regulative, na razvijenim tržištima predstavlja izuzetak, uz dužnu pažnju regulatora da se ne naruši postupak otkupa po fer vrednosti, na domaćem tržištu je postao uobičajena praksa i krajnji cilj glavnih tržišnih učesnika. Naravno, oseka ovih kompanija se ne može niti treba na silu zaustaviti, ali je formiranje plejade nezadovoljnih investitora izbačenih putem nefer vrednovanja imovine svakako zabrinjavajuća posledica. Ako ništa ono zbog činjenice da u eventualnom oživljavanju berzanskog tržišta, njegovi reanimatori teško mogu računati na ovu grupu ulagača.

Akcionari Komercijalne banke poslednje žrtve

Dojučerašnji vlasnici prioritetnih akcija Komercijalne banke poslednje su žrtve u nefer praksi prinudnog otkupa akcija. Ovi akcionari ostali su bez ovih finansijskih instrumenata po nominalnoj vrednosti ove akcije koja je odlukom skupštine banke proglašena knjigovodstvenom, premda je u berzanskim dokumentima banke knjigovodstvena vrednost običnih i prioritetnih akcija oduvek bila identična. Akcionari su borbu, koja traje već više od godinu dana, nastavili pred sudom u pokušaju da dokažu notornu stvar poznatu u svetu akcionarstva – prioritetne i obične akcije moraju imati istu knjigovodstvenu vrednost.

Nenad Gujaničić

Biznis i finansije 218, februar 2024.

Foto: Belinda Fewings, Unsplash