Pre nekoliko godina ukazala nam se odlična prilika da, kada je zbog situacije na finansijskim tržištima zaduživanje bilo veoma povoljno, Srbija refinansira svoj veliki javni devizni dug. Primera radi, na kraju 2016. godine on je iznosio 53,46% BDP-a. Da smo tim novcem otplatili stare, skuplje kredite, napravili bismo velike uštede. Prošlog meseca priliku smo prepoznali na vreme i po prvi put emitovali državnu evroobveznicu u evro valuti na svetskom tržištu novca, ističe Slavko Carić, predsednik IO Erste Banke, u svom internet blogu.

Ova emisija bila je i iz raznih drugih aspekata posebna, a naročito zato što je došla kao kruna onog na čemu je Ministarstvo finansija radilo u poslednjih šest meseci pripreme, a što ima vidljive pozitivne efekte na bilans uspeha naše zemlje.

Dobrom uspehu emisije su, pored sprovedene fiskalne konsolidacije i snažne posvećenosti države da radi na smanjenju javnog duga, značajno doprinele i najave iz Evropske centralne banke, koja je na bazi poslednjih dostupnih ekonomskih parametara izašla sa stavom da ne očekuje trendove koji bi ukazivali na skoriji rast inflacije i, posledično, kamatnih stopa u evro zoni i da ostaje posvećena tome da reaguje novim merama monetarne ekspanzije onoliko koliko to bude potrebno za ostvarenje zacrtanih ciljeva.

Ministarstvo finansija je u proteklom periodu radilo baš na tome da iskoristi povoljne svetske trendove koji su usmerili investitore ka srpskim državnim hartijama i da trenutno niže troškove zaduživanja iskoristi kako bi smanjilo udeo dolara u strukturi javnog duga. To je veoma dobro za nas, jer smo ekonomija koja je mnogo izloženija evru, u kojoj centralna banka ima mandat da kurs dinara prema evru drži stabilnim i sprečava njegove prekomerne dnevne oscilacije (što ne važi u slučaju dolara).

Odličan tajming koji smo iskoristili da emitujemo evro obveznicu, iznos emisije i način na koji je sve ostalo urađeno su takvi da za rezultat imamo uštedu značajne količine državnog novca. Pričam o smanjenju troška javnog duga za iznos od 32 miliona evra samo na uštedi u kamati na dolarskim evroobveznicama, koje su zahvaljujući ovoj emisiji prevremeno otplaćene i zamenjene dugom emitovanim po znatno nižoj stopi prinosa.

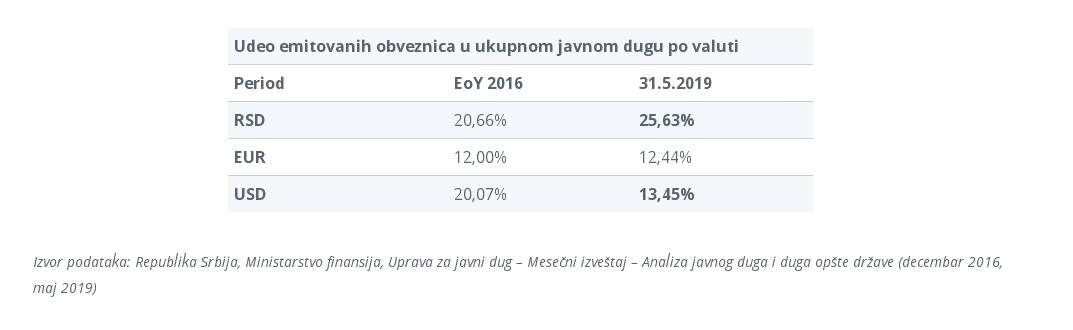

Napomenuo bih da je strategijom Ministarstva finansija takođe prepoznato da je važno raditi na tome da se udeo dinara u strukturi javnog duga poveća, čemu će u narednom periodu dalje doprineti i značajan pad dinarskih kamatnih stopa, primetan u prethodnih mesec dana.

Udeo dinarskih hartija u ukupno emitovanim hartijama od vrednosti je u odnosu na kraj 2016. godine povećan, što je doprinelo i daljem razvoju dinarskog tržišta kapitala. Pritom je važno istaći da veći udeo dinarskih hartija u javnom dugu smanjuje izloženost države prema riziku nepovoljne promene kursa dinara u odnosu na ostale svetske valute.

Do kraja godine, sudeći po dobroj realizaciji na prethodnim dinarskim aukcijama i velikoj tražnji stranih investitora, ovaj udeo bi mogao, a i trebalo, da se još poveća. To bi stvorilo prostor za dodatni otkup evroobveznica u dolarima, smanjenje njihovog udela u javnom dugu i eliminisanje rizika nepovoljnih promena kursa.

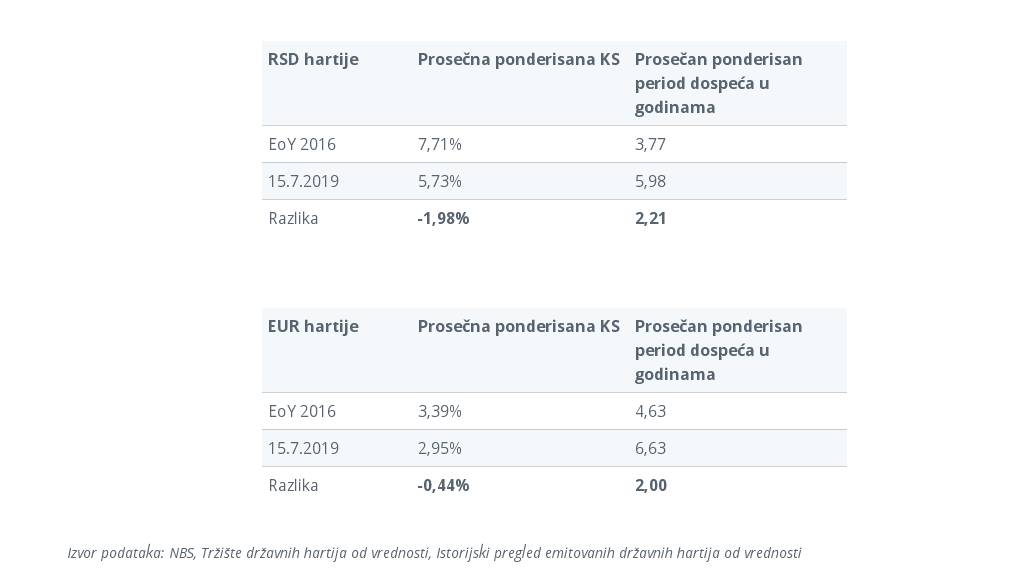

Ako pogledamo trend kretanja troškova zaduživanja od kraja 2016. do danas, oni su smanjeni i na dinarskim i na evro denominovanim hartijama od vrednosti (HoV), a rizik premije za srpske državne HoV je trenutno na istorijskom minimumu. Zbog globalnog trenda pada kamatnih stopa koji se prelio i na domaće hartije od vrednosti i sprovedene fiskalne konsolidacije koja je ulila poverenje stranim investitorima, godišnji državni rashodi za kamate ukupnog portfolija HoV emitovanih na domaćem tržištu kapitala su od kraja 2016. do danas smanjeni, pa sada imamo oko 75 miliona evra niže godišnje troškove po osnovu kamata.

U tom periodu je prosečna ročnost emitovanih hartija od vrednosti u evrima i dinarima postepeno povećana, za približno dve godine u odnosu na njihovu prosečnu ročnost na kraju 2016. godine. To je posebno značajno u slučaju dinarskih hartija, jer omogućava državi da se zadužuje na duže staze u domaćoj valuti, a i dodatno doprinosi razvoju sekundarnog tržišta i domaćeg tržišta kapitala.

Ovo postepeno produženje ročnosti je i ekonomski veoma racionalan potez Ministarstva finansija, i to u momentima kada su se dinarske kamatne stope približavale istorijskom minimumu, jer upravo tada treba iskoristiti povoljan trenutak za zaduživanje po niskim stopama na što duži rok.

Uzevši u obzir svetska makroekonomska kretanja, rezultate sprovedene fiskalne konsolidacije i posvećenost budžetskoj disciplini, niže troškove zaduživanja koji su ostvareni u prethodnom periodu, stabilan kurs dinara podržan prilivom stranih direktnih investicija i nisku stopu inflacije, mislim da smo na dobrom putu da agencije S&P, Fitch i Moody′s podignu rejting Srbije na nivo investicionog u naredne tri godine.

To je moja velika želja, a mislim da to Srbija po svim svojim makroekonomskim parametrima zaslužuje. Kako bismo nastavili da se krećemo ka tom cilju, mislim da je važno da u narednom periodu dalje povećamo udeo dinarskih u ukupno emitovanim državnim hartijama od vrednosti; još više iskoristimo kapacitete i povoljan trenutak za zaduživanje na inostranim tržištima putem emisija evroobveznica u evrima (tražnja investitora na prethodnoj emisiji je višestruko nadmašila ponudu); fokus primarnih emisija zadržimo na dugoročnim obveznicama. To je važno za uključenje u globalne indekse, ali i za produženje prosečne preostale ročnosti dinarskog dela javnog duga; nastavimo sa razvojem domaćeg tržišta kapitala uz poseban fokus na stvaranje stimulativnog okruženja za unapređenje tržišta korporativnih obveznica, kao i stvaranje regulatornog okvira za emisije pokrivenih obveznica poslovnih banaka.

Na primeru susedne Hrvatske možemo da vidimo da je rad na unapređenju tržišta kapitala i njegovom usklađivanju sa EU regulativom itekako bio prepoznat prilikom nedavnog dodeljivanja investicionog rejtinga.

Ako se Ministarstvo finansija bude vodilo ovim principima, mogli bismo da ostvarimo još bolje efekte na bilans uspeha naše zemlje, da pokažemo da smo čvrsto posvećeni i da smo na dobrom putu da dobijemo investicioni rejting. Sve to bi se višestruko povoljno odrazilo na budući privredni rast ekonomije Srbije.

Slavko Carić, predsednik IO Erste Banke