Svetski investicioni fondovi, nasuprot njihovim domaćim pandanima, značajno su doprineli sklapanju tranzicionog mozaika ovdašnje privrede. Regulativa za domaće investicione kompanije uveliko je kasnila u vremenu nove akumulacije kapitala, taman koliko je bilo potrebno da se jeftine ulaznice za domaća preduzeća gotovo u potpunosti podele.

Interesovanja globalnih investicionih fondova za tranziciona tržišta nikada nije nedostajalo. Ove privrede nudile su ekonomski rast veći u odnosu na razvijeni svet, njihova neefikasna finansijska tržišta su značajno diskontovala vrednost kompanija, dok je regulativa tih zemalja često bila kudikamo poroznija kada su u pitanju transparentnost i poreklo kapitala.

Kada je u pitanju investiciona politika ovih igrača, jedina konstanta osim ostvarivanja željenog nivoa prinosa, jeste zadržavanje u kompanijama ne duže od srednjoročnog investicionog horizonta. U ovom periodu, novi vlasnik nastoji da maksimalno poboljša ekonomske parametre kompanije podizanjem efikasnosti, kako na prihodnoj, tako i na rashodnoj strani. Gotovo po pravilu, investicioni fondovi dovode nove ljude na čelo kompanija u cilju sprovođenja kvalitetnijeg upravljanja, dok snažnim investicionim ciklusom nastoje da podignu tehnološki i marketinški aspekt poslovanja.

Proteklih nekoliko godina, koje je obeležila labava monetarna politika ključnih svetskih centralnih banaka, donelo je obilje novca investicionim kompanijama, što im je dalo ključnu komparativnu prednost u odnosu na strateške investitore – mogli su ponuditi bolju cenu. Tako su i u regionu u otvorenim i završenim privatizacionim pričama, globalni investicioni fondovi vodili glavnu reč. Na neuspelim tenderima za kupovinu slovenačke i srpske telekomunikacione kompanije investicioni fondovi su bili glavni ponuđači (Cinven odnosno Apollo) i tek ih je splet nesrećnih okolnosti odvojio od privođenja posla kraju.

S druge strane, jednu od većih banaka u regionu podržavljenu od matične države usled nagomilanih problema, Hypo-Alpe Adria, kupio je fond (Advent International), dok je sličan scenario nastupio i kada je u pitanju privatizacija mariborske Nova kreditne banke (Apollo). Priču o dominaciji fondovske industrije možda najbolje ilustruje prodaja kompanija kojima je upravljao Salford, gde se kao kupac pojavio novi investicioni fond, premda nije nedostajalo interesovanja strateških investitora.

Arhipelag kapital

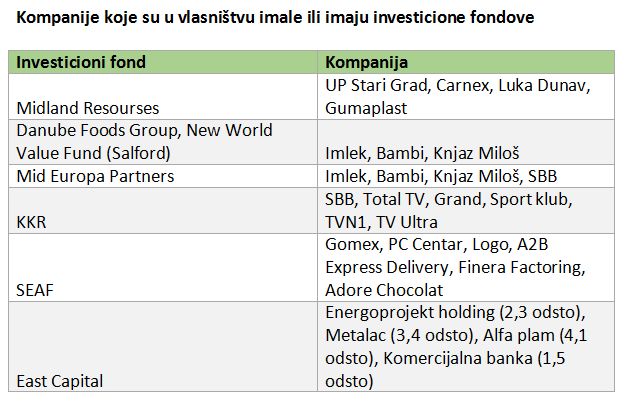

Upravo je Salford prosečnom građaninu predstavljao sinonim za (belo)svetsku investicionu industriju, koja se namerila na domaća preduzeća, premda on predstavlja menadžment kompaniju koja je upravljala nekolicinom fondova prisustnih na domaćem tržištu (Danube Foods, New World Value). Mnogo više od postignutih rezultata i podizanja ekonomskih performansi ovdašnjih mlekara i Bambija, ova grupacija je pažnju javnosti skretala sa nikada do kraja dokučenom pričom o istinskom poreklu kapitala, koje je prema navodima medija u jednom momentu bilo i glavni razlog obustavljanja prodaje 2012. godine.

Salford je prve korake na ovdašnjem tržištu napravio dokapitalizacijom Imleka i Bambija, čime je na „mala vrata“ obezbeđena trasa preuzimanju većinskog vlasništva, dok je u jedinoj istinskoj utakmici za kupovinu neke ovdašnje kompanije, prilikom preuzimanja punionice Knjaz Miloš, plaćena izuzetno visoka cena, koja teško da je mogla doneti pozitivan prinos prilikom podvlačenja crte.

A nameru za prvim sumiranjem rezultata i napuštanjem tržišta, Salfordu je pokvarila svetska ekonomska kriza 2008. godine, što je i bio rok od okvirno četiri-pet godina, koliko se ovakvi fondovi i zadržavaju u vlasništvu kompanija. Naredni ciklus prodaje, iako se primakao samome kraju, neuspešno je završen uoči izbora 2012. godine, da bi tek prošle godine ova investiciona epopeja bila okončana prodajom drugom fondu, takođe „privatnog“ kapitala (private equity) – Mid Europa.

Sličnu transakciju Mid Europa napravila je dve godine ranije, kada je upravo fondu, ovaj put američkom KKR-u, prodala grupaciju kablovskih i satelitskih operatera u jugoistočnoj Evropi – SBB-a i Telemaha. Prema navodima samog fonda, ova transakcija predstavljala je najveći izlazak jednog privatnog investicionog fonda u regionu bivše Jugoslavije. I dok je deo ovih sredstava Mid Europa plasirala u prehrambeni biznis, oličen u Salfordovim kompanijama, KKR je ekspanziju nastavio mahom u srodnoj delatnosti, dok se u proteklih nekoliko meseci spominje i kao kupac loših kredita nagomilanih u domaćim bankama. Ovo bi moglo značiti prečicu ka sticanju vlasništva u kompanijama-dužnicima, no ostaje veliko pitanje nije li prekasno za većinu ovih posrnulih preduzeća nakon višegodišnje kupovine vremena od strane prvobitnih vlasnika, a potom i bankara.

I druge investicione priče na ovdašnjim prostorima u fokusu su imale zdrave kompanije, počev od kanadsko-ruskog fonda Midland, koji je ulaznice na ovdašnjem tržištu mahom kupovao na Beogradskoj berzi, a pažnju šire javnosti skrenuo preuzimanjem Carnexa. I pre izbijanja svetske ekonomske krize ovaj fond je napustio ovdašnje tržište, dok je u postkriznoj epohi rolu sa balkanskim pivarama uspešno okončao CVC Capital Partners, prodavši Apatinsku i ostale veće pivare regiona američkoj pivarskoj grupaciji Molson Coors.

Delići vlasništva, krupni problemi

I dok je jedna od ključnih karakteristika spomenutih fondova finansiranih ’private equity’ i ’venture’ kapitalom, preuzimanje uloge upravljanja, razvoj berze doveo je i klasu portfeljnih investicionih fondova, čiji je cilj kupovina manjinskih vlasničkih udela u kompanijama kotiranim na Beogradskoj berzi. Kupovinom potcenjenih akcija, ovi tržišni igrači nastoje da ostvare natprosečnu zaradu u odnosu na razvijena tržišta, a u kompanijama vrše kontrolnu ulogu pre nego što se javljaju kao, makar pasivni, upravljači.

Izbijanje svetske ekonomske krize ogolelo je brojne anomalije ovdašnjeg berzanskog tržišta, kojima je zajednički imenitelj bila opšta nebriga države kao regulatora i kontrolora sprovođenja propisa. Berzansko tržište ne samo da je izgubilo 80-90 procenata na vrednosti, nego su u potpunosti nestali poverenje i sigurnost ulagača, karike bez kojih akcionarstvo i berzansko tržište ne mogu normalno da funkcionišu. Brojne korporativne afere, zloupotreba prava manjinskih akcionara, neefikasno sudstvo i druge negativne pojave drastično su smanjili interes inostranih portfeljnih investitora za ovo tržište. Ako se ovome doda izuzetno niska likvidnost tržišta akcija (slabi prometi), jasno je da u bližem periodu pred nama na ovu klasu investitora treba zaboraviti.

Kada su, pak, u pitanju domaći investicioni fondovi, njihov razvojni put popločan je tek 2007. godine, gotovo na vrhu investicionog, talasa pa ne čudi što njihov rezultat nije bio drugačiji od prinosa prosečnog građanina zalutalog na berzu u jeku berzanske pomame iste godine. Trenutno se domaća fondovska industrija svodi na minorne akcijske fondove, i jedinu preostalu klasu ovih investitora – fondove očuvanja vrednosti (keš fondove).

Mali igrači, velike prilike

U senci spomenutih igrača, na domaćem tržištu funkcionišu i međunarodni fondovi namenjeni preduzećima u razvoju, koja se teško probijaju do tradicionalnih izvora finansiranja. Ciljna grupa ovih investicionih kompanija jesu male i porodične firme koje imaju veliki potencijal za rast, a u koje ulaze uglavnom putem dokapitalizacije ili konverzijom duga u kapital.

Jedan od najpoznatijih fondovskih igrača ove klase je SEAF (Fond za pomoć malim i srednjim preduzećima Južnog Balkana), koji investicionu politiku na domaćem tržištu sprovodi u firmama Gomex, PC Centar, Logo. Kroz aktivan pristup, ovi fondovi unapređuju korporativno upravljanje u kompanijama, olakšavaju pristup izvorima finansiranja, doprinose uvođenju novih tehnologija, osmišljavanja marketinških kampanja i sl. Kao i drugi predstavnici fondovske industrije, ova klasa investitora cilja limitiran vremenski period podrške razvoju kompanije, koju napušta u srednjem roku uz odgovarajući prinos, tražeći potom nove investicione destinacije pod kontrolom menadžment kompanije.

Nenad Gujaničić

Finansije top 2015/16