Investicioni fondovi u Srbiji dosad su ulagali samo u dobre kompanije. Postoji i takva vrsta ovih fondova koji se bave problematičnim preduzećima, čije su obaveze veće od imovine i imaju negativan kapital, i koje kao potencijalne kupce najavljuje Ministarstvo privrede. Ipak, malo je naših firmi na listi od 153 preduzeća u restrukturiranju uspelo da očuva kontinuitet proizvodnje i poslovanja, što je osnov bilo kakvog interesovanja takvih fondova.

Pomalo paradoksalno, pred kraj godine, u kojoj je vladala prava nestašica velikih investicionih projekata, ne računajući do sada još neostvarene najave arapskih ulaganja u raznim sektorima, zaključen je jedan od najvećih poslova u istoriji naše tranzicije. Iako špekulacije o vrednosti transakcije nisu zvanično potvrđene, brojka od milijardu evra, koliko je navodno plaćena akvizicija SBB-a od strane američkog private equity (adekvatan prevod ne postoji) fonda KKR (Kohlberg Kravis Roberts & Co) ne deluje nerealno. Sa oko 1,5 miliona pretplatnika, poslovanjem proširenim na tržišta šest zemalja regiona, ukupno 18 preuzetih biznisa u prethodnih šest godina i prošlogodišnjom EBITDA (dobit pre amortizacije, kamata i poreza) maržom na nivou grupe od 37%, beogradska telekomunikaciona kompanija definitivno spada u najatraktivnije “mete“ za preuzimanje i na mnogo širem području nego što su granice Srbije. Štaviše, SBB nudi i izuzetan potencijal rasta koji bi novi vlasnici trebalo maksimalno da eksploatišu u narednih 4-6 godina, koliko tipično traje investicioni ciklus ovakvih fondova, na sličan način kako je dosadašnji vlasnik – još jedan PE gigant, MidEuropa Partners vodio kompaniju od trenutka preuzimanja 2007. godine. Suštinu ove poslovne prilike jedan od eksperata u KKR-u, Henrik Kraft opisao je u dve rečenice: “Njihovo poslovanje (SBB-a, prim. aut.) moderno je i sofisticirano kao na zapadnim tržištima, ali kompanija posluje na tržištu sa niskom penetracijom širokopojasnih mreža i TV usluga po principu plati-pa-gledaj… Postoji veliki potencijal rasta.“

Tri primera uspeha

Ova gigantska transakcija za naše, balkanske M&A (eng. Mergers & Acquisitions, srp. spajanja i preuzimanja) standarde istovremeno označava jedan od prvih izlazaka nekog globalnog PE igrača iz vlasništva nad srpskom kompanijom. Dok se Salford već godinama muči da privuče strateške partnere za firme iz svog portfolija (pre svega, za Bambi-Banat, Imlek i Mlekaru Subotica), a Danube Foods grupa upravo ovih dana najavljuje otvaranje nove runde pregovora sa zainteresovanim investitorima, od većih fondova jedino su Ashmore i CVC Capital Partners uspeli da pronađu partnera za svoj biznis. Nakon tačno pet godina samostalnog upravljanja Carnex-om iz Vrbasa, te uloženih preko 20 miliona evra, britanski fond je prodao svoj udeo MK grupi u transakciji koja je uključila preuzimanje većinskog vlasnika, Carnex-a – kompanije Ashmore Carnex Holdings Limited sa Kajmanskih ostrva od strane novosadskog konglomerata. Suma koja je plaćena za Carnex, kao ni u mnogim drugim slučajevima, nikada nije saopštena, ali kako je tržišna kapitalizacija kompanije (vrednost kompanije na berzi = broj akcija pomnoženo cenom po akciji) iznosila oko 26 miliona evra, veruje se da je konačna cena bila veća od tog iznosa budući da je kao potencijalni kupac u to vreme figurirao i hrvatski Agrokor.

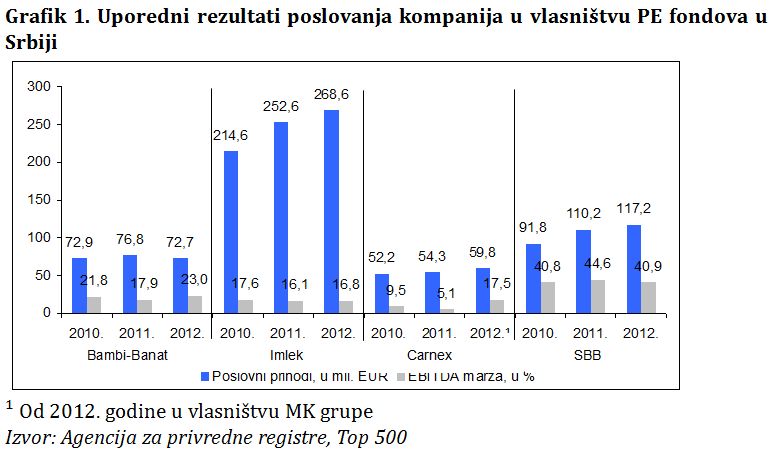

Kako pokazuju rezultati Carnex-a za 2012. godinu, iz ovog posla do sada nije profitirao samo raniji, nego i novi vlasnik. Godinu dana nakon akvizicije, kompanija je uvećala poslovne prihode za preko 10 odsto (na gotovo 60 miliona evra), u kombinaciji sa drastičnim podizanjem EBITDA marže, sa 5,1 na 17,5% i gotovo četvorostrukim povećanjem neto dobiti (na oko 4,5 miliona evra). Istina, ovakve performanse značajnim delom proizilaze i iz racionalizacije broja zaposlenih koji je za godinu dana smanjen sa 1.761 na 1.238, što, u priličnoj meri, objašnjava nagli skok poslovnog (EBITDA) rezultata. Ukoliko se ispune ambiciozni planovi novog vlasnika da poveća obim proizvodnje, modernizuje deo kapaciteta, uvede dodatne proizvode u asortiman i osvoji nova tržišta, odnosno osnaži prisustvo na postojećim, realno je da ovakav oštar uzlazni trend poslovnih performansi bude nastavljen.

Listu velikih investitora među PE fondovima u Srbiji, koji su realizovali svoje investicione ciljeve i napravili ugovore sa novim strateškim partnerima, zaključuje, takođe britanski, CVC Capital Partners. Nakon što je početkom 2010. godine, u paketu, za oko 1,5 milijardi evra, preuzeo istočnoevropske pivare (u Bosni i Hercegovini, Bugarskoj, Hrvatskoj, Češkoj, Mađarskoj, Crnoj Gori, Rumuniji, Srbiji i Slovačkoj) u nekadašnjem vlasništvu svetskog lidera industrije piva ABInBev, jedan od najvećih globalnih private equity-ja, preprodao je samo dve godine kasnije svih devet pivara američkom Molson Coors-u. Na bazi rezultata kompanija iz StarBev grupe (kumulativni poslovni prihodi od približno 700 miliona evra i EBITDA od 241 milion evra u 2011. godini), transakcija je obavljena na nivou multiplikatora od oko 11 x EBITDA, što daje ukupnu cenu od 2,65 milijardi evra.

Uspešni i u krizi

Iz ovih primera evidentno je nekoliko ključnih karakteristika private equity fondova, pa i transakcija u kojima oni učestvuju. Pre svega, PE fondovi se bave prikupljanjem kapitala na tržištu i njegovim plasiranjem u ciljane firme, što mogu biti: a) biznisi u ranoj fazi poslovanja (ulaganja tzv. venture capital fondova); b) kompanije u višim fazama razvoja (koje kupuju expansion capital PE fondovi) ili c) zrele firme koje su predmet interesovanja tzv. buy-out capital fondova. Po nekim svojim karakteristikama (recimo, duga istorija poslovanja, etablirani brendovi, stabilne pozicije na tržištu), Carnex i Apatinska pivara nesumnjivo spadaju u slučajeve pod „c“), ali, na drugoj strani, slično kao i SBB, Bambi-Banat, Imlek i druge kompanije u vlasništvu fondova, oni su privukli međunarodne investitore i zbog velikih mogućnosti dalje ekspanzije, što ih istovremeno svrstava i u kategoriju pod „b“).

Dalje, PE fondovi, za razliku od klasičnih investicionih fondova koji ulažu na berzi kroz kupovinu manjeg udela u vlasništvu i bez značajnijeg uticaja na upravljanje, preuzimaju najmanje 25% vlasništva i stiču značajnu, ili presudnu, ulogu u vođenju kompanija. U praksi, takva orijentacija često podrazumeva i imenovanje sopstvenog menadžmenta, sa zadatkom da, tokom investicionog ciklusa, podigne ključne poslovne performanse.

Naravno, poboljšanje rezultata poslovanja u funkciji je ostvarivanja osnovnog cilja svakog private equity fonda – zarade na razlici između ulazne cene (cene po kojoj su plaćeni udeli, uvećane za dodatne investicije) i izlazne cene, odnosno cene prilikom prodaje udela. Upravo je nemogućnost da svoja dosadašnja ulaganja valorizuju prema očekivanjima vlasnika glavni razlog zbog kojeg Salford i dalje pokušava da proda svoje biznise u Srbiji. Baš u trenutku kada su neke od kompanija u sastavu Danube Foods grupe bile u najboljoj poslovnoj formi i, kao takve, spremne za prodaju, globalna ekonomska kriza im je oslabila performanse, pa je izlazak Salford-a iz vlasništva pomeren za postkrizni period, za koji se verovalo da je nastupio početkom prošle godine kada je potpisan Memorandum o razumevanju sa čuvenom holandskom kompanijom Royal FrieslandCampina. Na žalost po vlasnike, još jednom se ispostavilo, kao i mnogo puta u našoj praksi sa stranim investitorima, da potpisani Memorandum (inače, dokument koji nema pravno obavezujuće dejstvo) nije isto što i potpisan ugovor. Iz razloga koji, izvesno, nemaju previše veze sa “okončanjem postupka provere podataka od strane kupca, sporazuma oko konačne dokumentacije vezane za transakciju, kao i od dobijanja neophodnih regulatornih odobrenja, uključujući odobrenja nadležnih tela za zaštitu konkurencije“, što je svojevremeno isticano kao preduslov za sklapanje posla, nego sa neispunjenim očekivanjem prodavca u pogledu cene, prodaja Imlek-a i Mlekare Subotica nije se desila ni tada, a ni u sledećih godinu i po, sve do danas.

Država fondovima (ne) veruje?

Za sve ove transakcije važi jedno – radi se o “zdravim“ kompanijama, u svakom smislu koji se pridaje tom terminu u poslovnom svetu. Reklo bi se i da je lako kupiti, konsolidovati, osnažiti i, na kraju, po višoj ceni prodati jednu takvu firmu, što je tek delimično tačno, ali one su, u svakom slučaju, glavni predmet interesovanja većine PE fondova, ne samo kod nas.

A šta je onda sa “bolesnim“ i lošim kompanijama? Da li je za njih moguće naći kupce među fondovima?

Ako se izuzmu fondovi tzv. rizičnog kapitala (venture capital), koji ulažu u biznise u osnivanju (tzv. start up-ovi) ili u ranim fazama rasta, gde je procenjeni rizik, naravno, visok, ali je i očekivani prinos na kapital, takođe, velik, postoji još jedna vrsta private equity-ja koji se bave problematičnim kompanijama, čije su obaveze veće od imovine i imaju negativan kapital. Upravo su na takve fondove mislili u Ministarstvu privrede kada su nedavno, razmišljajući o modelima rešavanja problema društvenih firmi u restrukturiranju, najavili da će država najpre izvršiti konverziju njihovih ogromnih dugova u kapital, a zatim ponuditi fondovima da ih kupe kroz privatizaciju. Ideja, uopšteno govoreći, zvuči logično, jer, kako je novi ministar privrede objasnio: “Radi se o ogromnim iznosima. Bankama, kao ni državi ne trebaju takva preduzeća, međutim, postoji čitava industrija u svetu koja se bavi ovim problemom. To su veliki investicioni fondovi koji otkupljuju potraživanja od banaka i države, postavljaju nov menadžment i gledaju kako da sačuvaju taj biznis koji će im tek na duži rok dati vrednost. Moramo u to da uđemo jer drugog izbora nemamo“. Na ovakve firme, a one su među preostala 153 preduzeća u restrukturiranju u velikoj većini, trebalo bi da budu primenjene odredbe novog Zakona o privatizaciji koje nalažu obavezno pretvaranje svih potraživanja državnih poverilaca (pre svega, za poreze, doprinose, kredite državnih banaka u stečaju, razne takse, naknade i slično) u kapital i to u postupku sprovođenja unapred pripremljenog plana reorganizacije. Procena je da bi se, po završetku restrukturiranja, u skladu sa donetim UPPR-om, firme sa tako “očišćenim“ bilansima mogle prodati zainteresovanim investitorima, a među njima i fondovima, po nekom od načina koje, kao potpune novine, treba da uvede novi Zakon. U tom segmentu, ponuđen je širok spektar opcija, od prodaje kapitala, preko dokapitalizacije, zajedničkog ulaganja, sve do poveravanja upravljanja uz podelu dobiti.

Konačni ishod, po ovom modelu koncipirane privatizacije, i pored inovativnog pristupa novog tima u Ministarstvu, ipak presudno zavisi od dva faktora: a) atraktivnosti preduzeća i b) zainteresovanosti investitora. Atraktivnost ove grupe firmi, punih 12 godina nakon uvođenja u privatizaciju i posle više od dve decenije njihovog propadanja, izazvanog privrednim kolapsom devedesetih godina, definitivno je minorna. Veoma su retke ovakve firme koje su uspele da, za sve ove godine, očuvaju kontinuitet proizvodnje i poslovanja, zadrže prisustvo na bar nekim postojećim tržištima i osvoje nova, da podignu nivo tehnološke i tržišne konkurentnosti i spremne dočekaju kraj privatizacije. Svaka od njih je, naravno, slučaj i problem za sebe, koji će posebno biti rešavan kroz budući proces restrukturiranja, ali verovatnoća njihove uspešne prodaje vrlo je mala. Ni drugi pomenuti faktor ne daje mnogo osnova za optimizam. U našoj praksi sa investicionim fondovima, pre svega, nije zabeležen slučaj nekog private equity-ja koji bi preuzeo problematičnu firmu, a da je do sada bilo interesovanja za privatizaciju, verovatno bi se neko od njih već javio ranije i ušao u razgovore sa državom oko modaliteta kupovine. Strateški investitori, na drugoj strani, jesu u sve većem broju u Srbiji (ukupno 78 projekata u raznim fazama realizacije u 2012. godini, prema podacima konsultantske firme Ernst & Young), ali se gotovo bez izuzetka opredeljuju za grinfild projekte, gde ne moraju da se bave nasleđenim dugovima i viškom radnika niti da strepe da li će ih jednog dana prozvati u medijima zbog sumnjive kupovine. A kakav je stav države prema velikom finalu privatizacije, koja će biti oročena do kraja 2014. godine, pokazuje predlog budžeta za sledeću godinu – za Tranzicioni fond, tačnije za isplatu otpremnina i minimalnih zarada i povezivanje radnog staža, namenjeno je 18 milijardi dinara. Tih 18 milijardi trebalo bi da podmiri 15-20 hiljada radnika, čije se otpuštanje očekuje, od ukupno 50 hiljada trenutno zaposlenih u firmama u restrukturiranju. U prevodu, ako pitamo državu, rezultat privatizacije biće otprilike polovičan, a kako nas iskustvo uči da je Vlada u planiranju svojih mera, po pravilu, previše optimistična, krajnji ishod privatizacije biće još gori.

Istorija kupoprodaja Carnex-a

Jednog od lidera srpske prehrambene industrije, osnovanog 1958. godine, najpre je, tokom 2003. godine, preuzeo Midland Resources Holding, kroz kupovinu 51,3% akcija na Beogradskoj berzi. U novembru 2006. godine, novi većinski vlasnik postao je londonski investicioni fond Ashmore koji je kupio akcije od Midland Resources Holding-a, a potom na berzi dodatnih 40,8% akcija. Tačno pet godina kasnije, u novembru 2011. godine, Ashmore je prodao svoje akcije (oko 93% vlasništva) MK grupi koja je kasnije otkupila preostale deonice od malih akcionara firme.

Transakcije sa Apatinskom pivarom

Prva prodaja Apatinske pivare obavljena je 2003. godine, kada je kompaniju preuzeo svetski lider pivarske industrije, belgijsko-brazilski InBev koji je kasnije sproveo akviziciju američkog Anheuser Busch-a, formirajući grupu pod nazivom ABInBev. Apatinsku pivaru, u koju je za šest godina uloženo oko 450 miliona evra, tadašnji vlasnik prodao je londonskom PE fondu CVC Capital Partners, zajedno sa još osam pivara u Centralnoj i Istočnoj Evropi, uključujući i pivaru Trebjesa u Nikšiću. Najzad, CVC je, sredinom prošle godine, celokupnu grupaciju pod nazivom StarBev preprodao američkoj korporaciji Molson Coors.

Dragan Pejčić, MBA

Biznis & finansije 102/103, decembar 2013/januar 2014