Osiguranje lanca snabdevanja pokriva gubitke koje bi kompanija pretrpela ukoliko tokom transporta robe od proizvođača, preko veleprodavca, do krajnjeg kupca dođe do zastoja – zbog elementarnih nepogoda, štrajkova, pandemija, pa i rizika od zatvaranja graničnih prelaza, odnosno od političkih rizika.

Proizvođači i prodavci širom sveta oslanjaju se jedni na druge, kako bi roba na vreme stigla do krajnjih korisnika: dok jedni proizvode robu koju dalje distribuiraju veleprodajama, odakle se ona šalje u maloprodaje do krajnjih kupaca, dotle i njihova proizvodnja zavisi od repromaterijala koji im stiže od raznih dobavljača. U interesu svih u tom lancu, od rudnika odakle dolaze sirovine, pa sve do potrošača, jeste da sve funkcioniše bez zastoja. Od eventualnih zastoja učesnici u lancu se štite ugovorima, koji često podrazumevaju i plaćanje penala ukoliko roba ne stigne na vreme.

Lanac snabdevanja može da bude prekinut nezavisno od volje učesnika – elementarnim nepogodama poput katastrofalnih poplava koje su prošle godine zadesile Srbiju i čitav region, ili strahovitih oluja poput Sendi koja je 2012. napravila velike štete u Americi, kao i događajima manje opasnim po egzistenciju stanovnika ali štetnim po privredu – poput nedavnih zastoja na granici između Srbije i Hrvatske usled izbegličke krize.

U ovom poslednjem slučaju – zastoju robe na granici, prema izjavama srpskih zvaničnika, gubici ovdašnjih privrednika bili su veći od 30 miliona evra, a jedan hrvatski preduzetnik izjavio je medijima da je on sam imao gubitak od oko tri miliona evra jer mu je na granici stajalo 10.000 tona robe. Jedna „strana“ gubitaka je u tome što je deo robe bio kvarljiv, i taj rizik pokriva osiguranje robe u transportu. Drugi, na koji se manje obraća pažnja, jeste gubitak zbog toga što roba koja je krenula na svoje odredište neće stići na vreme kako je ugovoreno.

Osiguranje robe u transportu nudi većina domaćih osiguravajućih kuća. Ta vrsta osiguranja podrazumeva osiguranje od propadanja, oštećenja ili gubitaka na samoj robi, tokom transporta ili u magacinima proizvođača ili dobavljača. S obzirom na to da se izbeglička kriza premešta iz zemlje u zemlju, ali je pitanje kada i da li će se u potpunosti rešiti, kritične situacije na granicama mogle bi u budućnosti da podignu cenu ove polise osiguranja, naročito za kvarljivu robu; to bi podiglo cenu transporta, a u krajnjem ishodu i cenu same robe. Međutim, ukupni troškovi koje ovakve situacije izazivaju neuporedivo su veći. U svetu ih pokriva vrsta osiguranja koja se zove „osiguranje lanca snabdevanja“, a koju domaći osiguravači koje smo kontaktirali nemaju u svom portfoliju.

Koje rizike pokriva

Osiguranje lanca snabdevanja pokriva gubitke koje bi kompanija pretrpela ukoliko tokom transporta robe od proizvođača, preko veleprodavca, do krajnjeg kupca dođe do zastoja – zbog elementarnih nepogoda, štrajkova, pandemija, pa i rizika od zatvaranja graničnih prelaza, odnosno od političkih rizika. Osim što pokrivaju i oštećenja robe u transportu ili magacinima, ovakve polise pokrivaju i finansijske gubitke zbog prekida poslovanja usled štrajka zaposlenih, ili ukoliko zbog bilo kakvog zastoja u transportu zaposleni ne mogu da dođu na posao.

U svetu postoje specijalizovane osiguravajuće kuće koje se bave isključivo osiguranjem lanca snabdevanja, a gotovo sve ozbiljnije kuće imaju tu vrstu osiguranja u svojoj ponudi. Prema jednoj studiji Business Continuity Institute, oko 60 odsto šteta u lancu snabdevanja dolazi od direktnih dobavljača, a ostatak od od onih iz tzv. drugog i trećeg reda. Osiguravajuće kompanije tu statistiku su uvrstile u svoje polise, pa je često u polisu moguće uneti i podatke konkretne kompanije-dobavljača kada se sklapa polisa – ako neka od njih ne isporuči robu na vreme, osiguranom sumom biće pokrivena tako nastala šteta. Osim kašnjenja usled problema u transportu, pokrivene su i štete nastale zbog oštećenja nastalih kod samih dobavljača – požari, poplave, zastoji u proizvodnji i slično.

Ovakve, sveobuhvatne polise, najviše nabavljaju kompanije iz sektora visoke tehnologije, farmaceutske industrije, građevine, energetike, jer su te industrije veoma zavisne od svog lanca nabavke.Takođe, prilično je ugrožena i auto industrija, a dobar primer da je korisno brinuti o toj vrsti osiguranja jesu prodavci automobila u SAD. Kada je ovu teritoriju 2012. pogodio opasan uragan Sendi, koji je naneo ukupnu štetu od oko 650 milijardi dolara, priličan udar je osetila američka auto industrija: prodaja automobila smanjena je za 25 do 30 odsto, između ostalog i zato što se nevreme dogodilo krajem meseca, kada je ova prodaja najintenzivnija.Ova vrsta osiguranja pokrila je dobar deo gubitaka dilerskim auto-kućama.

Kad je, pak, prošle godine poplavljena Srbija, ukupne štete su procenjivane na 1,7 do čak dve milijarde evra, ali nema podataka o tome koliko se odnosi na materijalne gubitke na objektima, automobilima i poljoprivrednim dobrima, a koliki su finansijski gubici usled prekida poslovanja.

Gotovo da je pravilo da se o nevoljama govori samo dok su „vruće“, pa je malo onih koji su se uključili čak i u obično osiguranje od elementarnih nepogodaukoliko ga ranije nisu imali. O osiguranju lanca nabavke, i osiguranju od rizika prekida poslovanja malo ko da je počeo da razmišlja. Valjda je to razlog što domaće osiguravajuće kuće i ne nude polise osiguranja lanca snabdevanja – kažu, ako poraste potražnja, napraviće i taj proizvod. S druge strane, ako bi ga ponudili, možda bi i kompanije shvatile da im je takva vrsta osiguranja itekako potrebna.

Svetsko tržište u 2014: Srbija pri dnu lestvice

Na rang listi časopisa Sigma kompanije SwissRe koji je radio analizu svetskog tržišta osiguranja, Srbija se po obimu ukupne premije u 2014. godini našla na 83. mestu. Učešće premije osiguranja u ukupnoj svetskoj premiji je svega 0,02 odsto, po čemu smo u rangu sa Kiprom i Bugarskom kad je reč o evropskim zemljama.Hrvatska se nalazi na 66. mestu sa učešćem u ukupnoj premiji od 0,03 odsto, a Slovenija na 55. mestu sa 0,05 odsto učešća u svetskoj premiji.Dva mesta ispred nas su Šri Lanka i Gvatemala, a slede nas Mauricijus i Dominikana.

Po obimu premije životnog osiguranja, Srbija se nalazi na 79. mestu, tik ispred Gvatemale i Bahama, a odmah iza Ukrajine i Dominikane. Poređenja radi, Hrvatska se nalazi na 62, a Slovenija na 58. mestu.

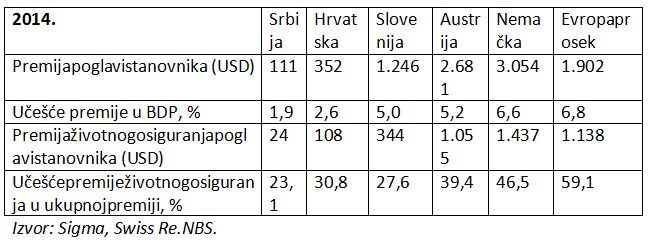

Prema premiji po glavi stanovnika, Srbija se u 2014. nalazila na 66. mestu u svetu sa 111 dolara: svetski prosek je 662 dolara, a evropski čak 1.902 dolara po glavi stanovnika. Prema učešću premije u bruto domaćem proizvodu nalazimo se na 63. mestu u svetu sa procentom od 1,9. Učešće ukupne premije u BDP u Evropi je 6,8 odsto, a u svetu 6,2 odsto.

Lela Saković