U očekivanju oživljavanja kreditne aktivnosti i rešavanja pitanja loših kredita, ni protekle godine nisu zabeležene značajnije promene u poslovanju domaćeg bankarskog sektora. Istina, krajnji rezultat banaka značajno je uvećan, ali je daleko ispod zadovoljavajućih prinosa u odnosu na angažovani kapital i aktivu.

I u protekloj godini privreda i bankarski sektor vrteli su se u začaranom krugu. Banke nisu mogle pronaći zadovoljavajući broj bonitetnih klijenata kojima bi plasirale sredstva, dok je dobar deo privrednih subjekata kuburio sa likvidnošću i eksterni izvori finansiranja su im bili preko potrebni. Kada su u pitanju investiciona ulaganja, strategija očuvanja postojećih tržišnih pozicija bila je glavno opredeljenje i stabilnih kompanija, te banke ni ovde nisu imale prostora za veći plasman sredstava.

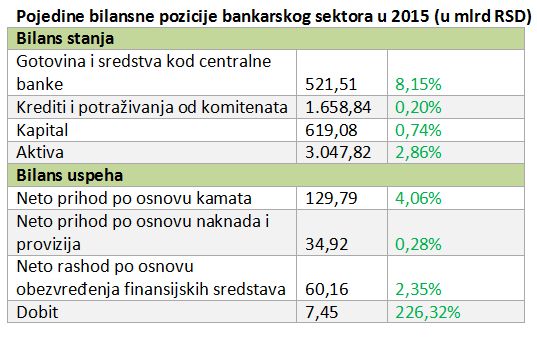

Stoga i ne čudi što bankarski sektor nije zabeležio rast kreditne aktivnosti u protekloj godini, dok je posao sa državnim dužničkim hartijama, uprkos nastavku trenda pada prinosa, bio jedan od atraktivnijih bankarskih plasmana. Likvidna pozicija bankarskog sektora na kraju 2015. godine bila je za 8,2 odsto veća u odnosu na kraj prethodne godine, dok je stanje kredita bilo tek neznatno veće od početka godine i iznosilo je 1.658,8 milijardi dinara. Kapital bankarskog sektora porastao je 0,7 odsto na 619 milijardi dinara, dok je aktiva bila veća za 2,9 odsto i dostigla je na kraju 2015. godine 3.047,8 milijardi dinara.

Kada su u pitanju pojedinačni tržišni učesnici, i u protekloj godini je nastavljeno lagano ukrupnjavanje sektora. Prvih deset banaka po visini aktive zauzimalo je oko 77 odsto celog bankarskog sistema, čime su u velikoj meri otežani napori manjim bankama za opstanak na tržištu.

Nizak prinos na kapital

Ako su banke, i tokom prošle godine, mahom bile nevoljne da se uhvate u koštac sa problematičnim kreditima, onda je glavna promena u bilansima uzrokovana politikom kamata. Čini se da je sa još većim intezitetom nastavljen trend obaranja pasivnih kamata, dok su pozitivne tendencije osetili i korisnici bankarskih kredita u vidu jeftinijeg zaduživanja (pad aktivnih kamata). Banke su protekle godine na kamatama koje plaćaju deponentima uštedele 16,5 milijardi dinara, što im je omogućilo rast dobiti iz ovog segmenta poslovanja od 4,1 odsto na nepunih 130 milijardi dinara. Dobit po osnovu naknada i provizija iznosila je stabilnih 35 milijardi dinara, što ukazuje da su banke iscrpele većinu načina za povećanje profitabilnosti na ovom polju.

Najveći teret bilansa i protekle godine bili su otpisi i rezervisanja po pitanju loših kredita, a stavka rashoda po osnovu obezvređenja finansijskih plasmana iznosila je 60,2 milijarde dinara. Krajnji rezultat bankarskog sektora bio je 3,2 puta bolji u odnosu na 2014. i iznosio je 7,5 milijardi dinara, ali kada se posmatra sa aspekta prinosa na aktivu ili kapital, jasno je da je reč o prilično niskoj profitabilnosti. Iako treba napomenuti da su pojedini, pre svega veći igrači na tržištu, ostvarili solidne rezultate, prinos na kapital celog bankarskog sektora iznosio je nevelikih 1,2 odsto.

Trendovi

I dok je promena kamatne politike ključna odrednica bankarskih bilansa u prošloj godini, ponovni ulazak domaćih igrača u bankarski sektor glavna je strateška promena u ovom delu finansijskog sistema. Ne tako davno, domaći kapitalisti su igrali ključnu ulogu u ovdašnjem bankarskom sistemu, a ova epoha ostala je upamćena po velikoj nestabilnosti, čemu su svakako doprinele i državne banke. Sada je Narodna banka Srbije (NBS) ponovo ovoj vrsti igrača odobrila ulazak u vlasničku strukturu, a ostaje da se vidi da li će regulator ostati imun na njihovu formalnu i neformalnu moć, što je bio jedan od razloga neslavnog kraja banaka u vlasništvu domaćih biznismena.

MK grupa je stigla na korak od potpune konsolidacije vlasništva u AIK banci, i do završnog preuzimanja 100-odstotnog udela deli je samo sudski spor sa manjinskim akcionarima. I dok je ovaj potez, manje-više bio očekivan još 2012. godine, iznenađujući je ishod privatizacije kragujevačke KBM banke, koja se do skora nalazila pod kontrolom slovenačke NKB Maribor. Nakon privatizacije matične kompanije u Sloveniji, KBM banka je završila u rukama domaćih biznismena Andreja Jovanovića i Bojana Milovanovića, koji će pokušati sa ovom bankom minornog tržišnog učešća da ponove velike uspehe iz prethodnih poslovnih poduhvata.

Osim očekivane privatizacije Komercijalne banke, koja bi mogla da se sprovede u naredne dve godine, nema najave drugih, većih promena vlasništva među ključnim igračima na tržištu. Hypo banka je promenila vlasnika na regionalnom nivou, samim tim u Srbiji, OTP banka je povećala tržišni udeo kupovinom Findomestica, dok je turska Halk banka uveliko otpočela poslovanje na našem tržištu preuzimanjem Čačanske banke.

Prvi kvartal 2016. godine

Prvo tromesečje nije donelo značajnije aktivnosti na polju delovanja domaćih banaka, ne računajući pažnju šire javnosti usmerenu na interesovanje pojedinih investicionih fondova za problematične kredite ovdašnjih banaka. Iako su visoki državni zvaničnici uveliko najavljivali aktivnost fondova u kupovini problematičnih kredita, čini se da domaće banke i dalje imaju dosta manevarskog prostora i ne hrle u prodaju ovih plasmana uz popriličan diskont.

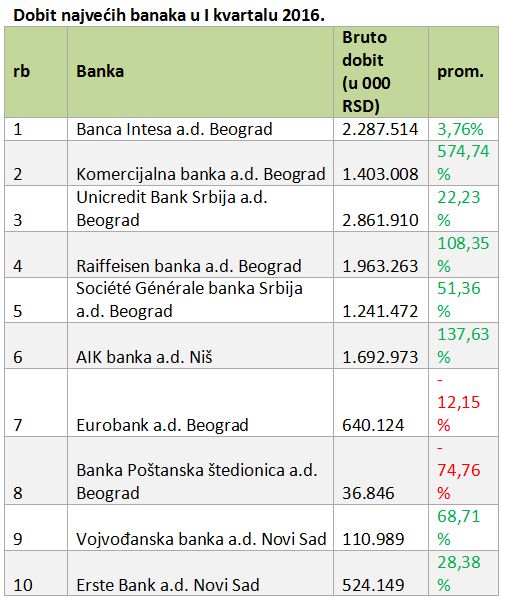

Vodeće banke po tržišnom učešću zabeležile su solidne nivoe profita u prva tri meseca, ali valja napomenuti da su u pitanju nerevidirani finansijski izveštaji, koji katkad menadžmentu daju „oduška“ za prikaz krajnjeg rezultata. Takođe, pojedine bankarske ustanove dobit su uvećale naplatom ranije otpisanih plasmana u prošlogodišnjim bilansima, te bi trebalo biti oprezan u zaključivanju o značajnijem napretku poslovanja. UniCredit je u periodu januar-mart bila najprofitabilnija domaća banka sa dobitkom pre oporezivanja od 2,9 milijarde dinara, a sledi je Banca Intesa sa bruto profitom od 2,3 milijarde dinara.

Najveću promenu na polju profitabilnosti zabeležila je Komercijalna banka, koja je u prva tri meseca uvećala krajnji rezultat 6,7 puta na 1,4 milijarde dinara, pre svega usled odsustva talasa otpisa plasmana, koji su ovoj najvećoj banci pod državnom kontrolom doneli golem gubitak u 2015. Nova uprava Komercijalne banke, prošlogodišnji minus od 6,3 milijarde dinara obrazložila je „jednokratnim procesom ispravke vrednosti problematičnih kredita“. Činjenica da je ovaj „rez“ došao u godini u kojoj nije posrnuo nijedan veći domaći poslovni sistem, već nakon što je najavljena privatizacija ove banke i promenjena uprava, govori mnogo o transparentnosti domaćeg bankarskog tržišta i upravljanju firmi pod državnom kontrolom.

Očito, finansijski izveštaji banaka, ni nakon velikih skandala sa državnim i paradržavnim bankama, nisu dostigli viši nivo kredibiliteta koji karakterišu zdrave i stabilne bankarske sisteme. Stoga bi polje izveštavanja trebalo da bude jedan od prioriteta vrhovnom regulatoru, naročito zbog bliske prošlosti kada je NBS, faktički, bio saučesnik u urušavanju dobrog dela bankarskog sektora pod državnom kontrolom.

Nenad Gujaničić

Finansije top 2015/16