U situaciji kada svet potresaju inflacija, politička i ekonomska neizvesnost, efikasno upravljanje imovinom postaje ključno za očuvanje finansijske sigurnosti i prenosa bogatstva između generacija. Iako ovo tržište u Srbiji zaostaje za uporedivim zemljama u regionu, primetno je da se situacija menja poslednjih godina i da ima potencijala za dalji rast.

Poslednjih godina, investicije u nekretnine profilisale su se kao primarni i isplativ oblik ulaganja u Srbiji, ali iskustva u svetu ukazuju da je takav pristup dugoročno neodrživ. Upravo zato, upravljanje imovinom – Wealth Management (WM) dobija na značaju, kao alat koji kroz dugoročno planiranje i diversifikaciju — od akcija i obveznica do fondova i alternativnih ulaganja — omogućava smanjenje rizika i povećanje prinosa.

Kada posmatramo zrelost tržišta WM-a u Srbiji, jedan od indikatora je odnos ukupne imovine pod upravljanjem investicionih fondova – Asset Under Management (AUM) i BDP-a, koji je ispod nivoa u zemljama regiona. Prema podacima iz 2024. godine, ovaj odnos u Srbiji iznosi 1,6%, u Albaniji 2,1%, Rumuniji 2,3%, Hrvatskoj 4,8%, Sloveniji 9,4%, a u Mađarskoj čak 14,8%. Dodatni pokazatelj je odnos AUM-a i oročenih depozita, koji je 2024. u Srbiji iznosio 7%, što je niže u odnosu na gore navedene zemlje.

Iako na ovaj jaz u dobroj meri utiče niži BDP po glavi stanovnika u odnosu na većinu ovih zemalja, postoje i strukturni razlozi: dominantna orijentacija ka nekretninama, niskolikvidno tržište kapitala, nasleđe finansijskih manipulacija koje su narušile poverenje, kao i regulatorne prepreke za pristup globalnim tržištima kapitala.

Rast ulaganja u fondove

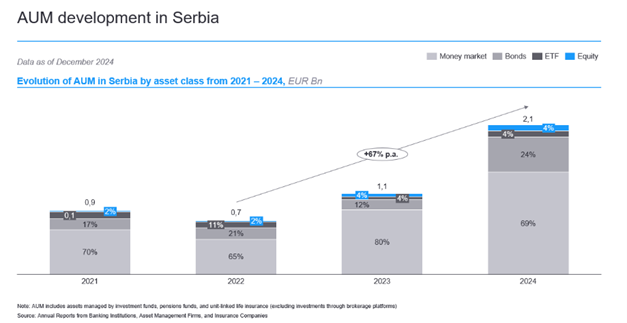

Uprkos relativnoj nezrelosti WM-a, ulaganja u investicione i penzione fondove u Srbiji porasla su sa oko 700 miliona evra AUM-a u 2022. na 2,1 milijardu evra u 2024, što predstavlja prosečan godišnji rast od 67%. Dominantno učešće imaju nisko i srednjerizični fondovi, poput keš i balansiranih fondova (oko 93% ukupnog AUM-a), dok fondovi rasta i alternativni fondovi imaju udeo od svega 7%.

Ključni pokretači ovog rasta uključuju porast BDP-a po glavi stanovnika, poreske olakšice za ulaganja u alternativne fondove, sve veću prisutnost finansijskih edukatora na društvenim mrežama, priliv imigranata, kao i demokratizaciju investiranja putem digitalnih platformi.

Banke trenutno drže oko 90% ukupnog AUM-a, sledi ih manji broj asset menadžment kompanija i fondova za alternativna ulaganja, čiji rast poslednje dve godine podstiču poreske olakšice. Iako WM trenutno donosi bankama oko 25 miliona evra prihoda godišnje, odnosno oko 1% ukupnih prihoda, njegov dalji ubrzani rast predstavlja priliku za banke da uvećaju prihode i diversifikuju portfolio kroz proizvode nezavisne od kretanja kamatnih stopa.

Od vodećih banaka, koje su poslednjih godina mahom bile fokusirane na postakvizicione integracije, optimizaciju operacija i digitalizaciju, ovakav iskorak se posmatra kao logičan naredni korak u daljoj evoluciji poslovanja.

Različite grupe klijenata

Potencijalni klijenti za WM usluge mogu se okvirno podeliti u dve grupe sa različitim potrebama i proizvodima koji im odgovaraju. Prvu grupu čine klijenti sa ograničenim iskustvom u investiranju, koji ne poznaju finansijske instrumente poput akcija, obveznica, ili ETF-ova. Njima je neophodna edukacija, kao i poverljiv partner koji će profesionalno upravljati njihovom imovinom i redovno ih informisati na pristupačan način.

Drugu grupu čine klijenti sa iskustvom ili formalnim znanjem iz oblasti investicija. Ova grupa traži intuitivne i cenovno efikasne brokerske platforme koje im omogućavaju aktivnu trgovinu finansijskim instrumentima, ali se često odlučuju i za pasivno ulaganje putem fondova.

Prva grupa čini oko 90% targetiranog tržišta, i do sada je bila primarna za banke u razvoju njihove WM ponude. Iako su banke u prethodnim godinama proširile asortiman, najčešće uvođenjem različitih investicionih fondova, nijedna banka ne nudi kompletan set WM proizvoda. Sveobuhvatna ponuda bi uključivala: kompletan spektar fondova (od niskorizičnih do visokorizičnih), penzione fondove, diskreciono upravljanje portfoliom, unit-linked životno osiguranje, brokersku platformu. Banke koje objedine sve ove usluge, mogle bi sa punim pravom preuzeti poziciju „one-stop-shop“-a za upravljanje ličnim finansijama.

Fondovi rasta i brokerske usluge

Kada je reč o fondovima rasta, nijedan trenutno dostupan na tržištu ne beleži prinos konkurentan globalnim indeksima poput FTSE All-World ili S&P 500. Na primer, za poslednjih pet do sedam godina, prinosi domaćih fondova rasta su dva-tri puta niži od navedenih indeksa, koji su takođe pasivne prirode iz ugla investitora. Naime, ovi fondovi čine svega 2% ukupnog AUM-a, što otvara prostor za nove fondova rasta koji bi mogli privući širu bazu investitora.

Proces ulaganja u fondove je jednostavan i efikasan. Nasuprot tome, otvaranje brokerskih računa je često komplikovano, podrazumeva višesatni proces u ekspozituri, uz manuelno potpisivanje brojnih dokumenata. Trgovanje se uglavnom obavlja putem mejla, dok brokerske veb aplikacije, gde postoje, nude osnovne funkcije poput trgovine i pregleda ukupnog broja akcija, bez prikaza drugih važnih detalja.

Prirodni koraci u unapređenju brokerskih platformi uključuju: podatke sa tržišta u realnom vremenu, opcije za automatsko investiranje, notifikacije o kretanjima cena, pristup vestima sa tržišta, i interaktivni pregled portfolija.

U B2B segmentu, dodatne funkcionalnosti poput hedžinga po principu „ključ u ruke“ (za valute, kamatne stope i robe) mogle bi bankama obezbediti dodatnu diferencijaciju i privući korporativne klijente.

Cenovna politika u WM segmentu trenutno je standardizovana, sa ulaznim, izlaznim i upravljačkim naknadama. Postoji prostor za inovaciju, naročito kod fondova rasta. Jedan od potencijalnih modela je „skin-in-the-game“ pristup, inspirisan globalnim praksama. Na primer, postoje modeli prema kojima se upravljačka naknada ne naplaćuje ukoliko prinos fonda padne ispod unapred definisanog praga.

Kada je reč o brokerskim uslugama, fiksne naknade po transakciji obeshrabruju male investitore, koji za manje iznose transakcija plaćaju nesrazmerno visoke troškove. Uvođenje modela pogodnih za ovu grupu, moglo bi povećati broj aktivnih korisnika koji traže alternative u vidu troškovno efikasnijih inostranih platformi, poput Interactive Brokers-a.

Posao budućnosti u bankama

Iako podizanje svesti i edukacija predstavljaju ključne preduslove za širenje baze klijenata, ulaganja banaka u marketinške aktivnosti u WM-u su skromna, po dostupnim podacima ispod 10.000 evra godišnje. To je višestruko manje od, primera radi, OTP banke u Mađarskoj, koja ulaže preko 200.000 evra.

Neki od načina za efikasniji marketing su agresivniji nastup na tradicionalnim i digitalnim kanalima, organizovanje seminara i radionica, sadržaj namenjen pojedinačnim ciljnim grupama (IT sektor, privrednici, poslovni ljudi, itd).

Distribucija WM proizvoda danas je dominantno vezana za ograničeni broj ekspozitura i bankarskih službenika. Ono što značajno nedostaje na tržištu jeste prisustvo visokokvalifikovanih finansijskih savetnika, koji bi u ekspoziturama radili direktno sa retail segmentom. Takvi savetnici bi mogli da razumeju ciljeve klijenta i njegovu spremnost na rizik, da ponude personalizovanu preporuku i jasno objasne prednosti i rizike svakog finansijskog proizvoda.

Ovaj profil profesionalca mogao bi postati „posao budućnosti“ unutar banaka — uz sistem kompenzacije prema učinku, atraktivno brendiranje pozicije, i jasno definisan karijerni put.

Ovo stanje predstavlja procenjeni željeni pravac razvoja iz ugla potreba klijenata, dok bi za njegovu uspešnu realizaciju bilo neophodno da banke definišu fokusiranu WM strategiju u kontekstu korporativne strategije, sprovedu analize izvodljivosti i isplativosti relevantnih inicijativa, te izvrše prioritizaciju u skladu sa potencijalom rasta, troškovima i kapacitetima.

Piše: Jovan Savićević, Autor je senior manager u oblasti korporativne strategije i transformacija, EY-Parthenon