Poslednjih dana se u medijima intezivno analizira stanje domaćih banaka (Srspke banke, Poštanske štedionice, JUBMES i Privredne banke Beograd), pa se čak ističe i mogućnost da Agrobanka „dobije društvo“, odnosno da neka od nabrojane četiri banke vrlo brzo doživi likvidaciju.

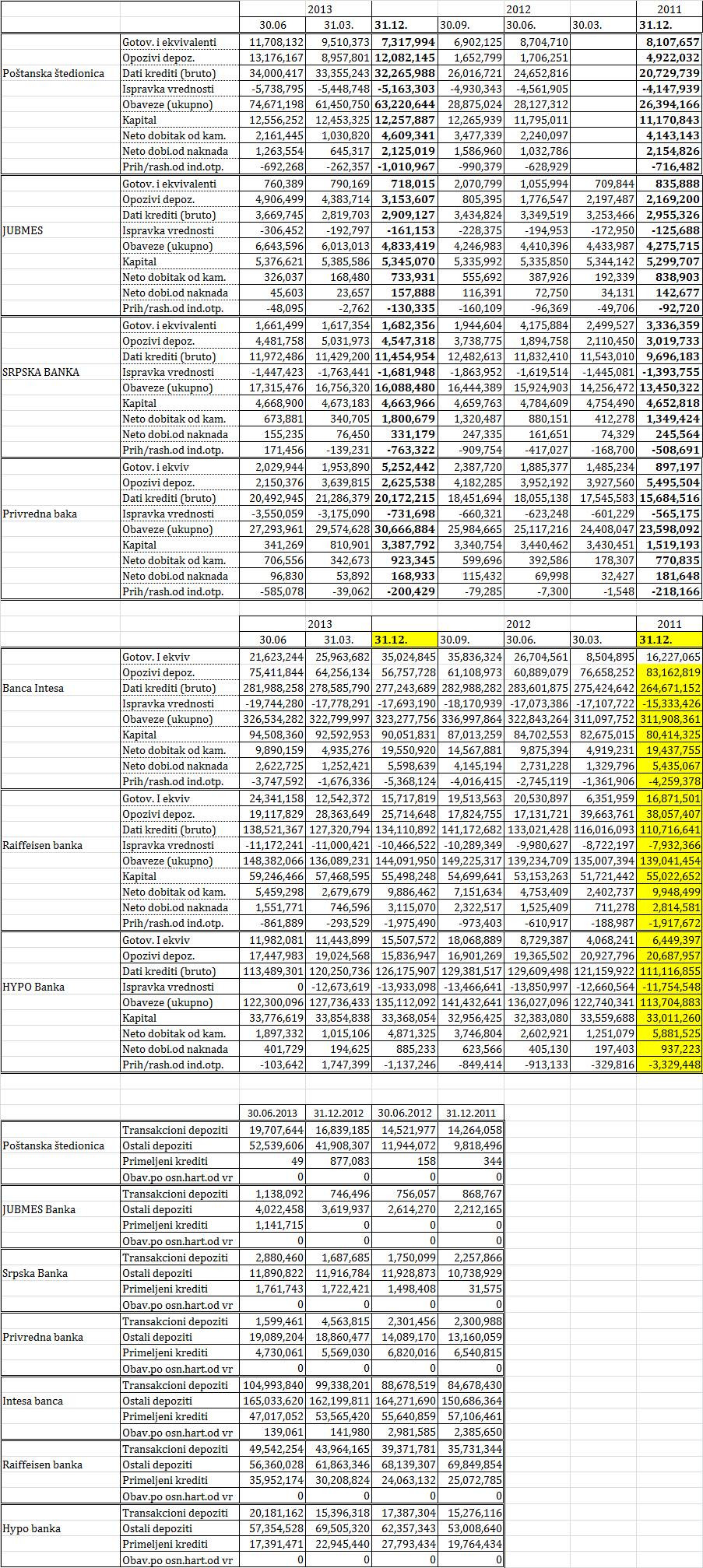

Kakva je situacija u bankama sa dominantnim državnim vlasništvom pokazuje sledeća analiza osnovnih finansijskih pokazatelja iz bilansa stanja i uspeha navedenih banaka u prethodne dve godine Narodne banke Srbije. Na bazi prezentiranih finansijskih pokazatelja može se naslutiti pogoršanje poslovnih performansi banaka kroz odnos izvora i plasmana. Rast plasmana banaka nije bio pokriven adekvatnih odnosom u njihovim izvorima, jer je kod Poštanske štedionice rast plasmana bio pokriven enormnim rastom obaveza, dok je kapital ostao gotovo nepromenjen ili čak smanjen. Dve banke (Srpska i JUBMES) su imale nešto bolje poslovne pokazatelje, mada je nivo datih kredita JUBMES zanemarljiv u odnosu na ukupne kreditne plasmane. Odnos kapitala i depozita je veoma povoljan. Kod Srpske banke situacija je nešto drugačija ali ne toliko alarmantna.

Učešće kapitala u izvorima sredstava banaka

Privredna banka već gotovo godinu dana svoje plasmane zasniva na pozajmljenim izvorima (depozitima i kreditima). Kod Poštanske štedionice odnos kapitala i obaveza ubrzano klizi ka zoni neadekvanosti kapitala, odnosno obavezne dokapitalizacije. Banke nažalost snose posledice finansijskog stanja svojih klijenata koje se pogoršava iz dana u dan. Opstanak banke će definitivno zavisiti od finansijskog opstanka njihovih najvećih komitenata. Ako se donedavno komitenti bili taoci svojih poverilaca, polako se dolazi u situaciju da poverioci budu taoci svojih dužnika.

Struktura izvora sredstava plasmana banaka pokazuje da domaće banke svoje plasmane zasnivaju na kraktoročnim (transkacionim) i ostalim depozitima. Krediti nemaju neko značajno učešće u izvorirma. U narednoj tabeli je data struktura izvora i za tri najveće banke sa akcionarskim kapitalom gde se vidi da primljeni krediti (od svojih matica iz domicilnih zemalja) imaju značajno učešće u plasmanima. Na taj način se relativizuje rizik jer su krediti vučeni po višestruko nižoj kamati nego što je kamata na plasmane ili odobrene kredite. Za razliku od domaćih gde nema prirasta kapitala u analiziranom periodu kod tri najveće banke rast kapitala je značajan.

Takođe je evidentno da domaće banke (izuzev JUBMES) imaju značajno veći udeo „loših plasmana“ u ukupno odobrenim kreditima. Ukoliko se taj trend nastavi, odnosno ako banke u narednom periodu (što je vrlo verovatno) dođu u situaciju da nastave za ispravkom vrednosti neneplativih kredita njihova finansijska pozicija će se pogoršavti kroz rezervacije troškova, pada vrednosti kapitala i naravno smanjenja odnosa kapitala i depozita. Da li će Agrobanka dobiti društvo pre svega zavisi od pomenutih tendencija.

Osnovni poslovni pokazatelji najvećih banaka u Srbiji

Upoređujući podatke o poslovanju navednih banaka sa četiri domaće banke vidi se da one imaju izrazite viškove likvidnosti (gotov novac i opozivi depoziti-repo operacije i sl.) upravo zbog činjenice da domaća privreda više nema adekvatnu kreditunu sposobnost i da se banke nerado odlučuju za intezivnije kreditiranje privrede i stanovništva.

Izvor: Makroekonomija.org

Dragovan Milićević