Obrisi bankarskog sistema u 21. veku tek se naziru. Revizorsko-konsultantska kompanija EY izdvojila je osam ključnih trendova za koje veruje da će uticati na novi model poslovanja banaka do 2030. godine. Snažna regulacija, uspon novih tržišta, rast populacije u zemljama u razvoju, starenje stanovništva, ubrzana urbanizacija, novi energetski izvori i moderne tehnologije samo su neki od faktora koji će oblikovati banke budućnosti.

Svet bankarskih usluga je pod stalnim pritiskom promena. Velike novine u uređivanju rada bankarskog sektora – što je danas, posle finansijske krize, jedan od glavnih fokusa regulatora u razvijenim zemljama, prate i krupne političke i ekonomske promene – Azija, Latinska Amerika i Bliski istok su danas glavni motori rasta, a poljuljana vera u snagu nesputanog slobodnog tržišta, otvorila je rasprave o mogućnostima drugačijeg uređenja ekonomskog ambijenta.

Sva ta pitanja stavljaju rukovodstva banaka pred dilemu kako reorganizovati banke da odgovore novim potrebama tržišta.

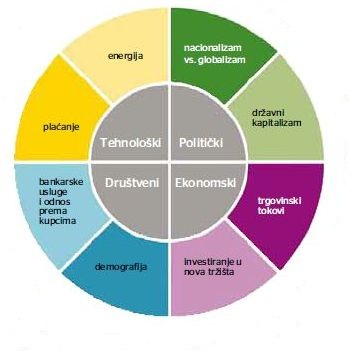

1. Nacionalno versus globalno

Prvi jasno definisani trend je nacionalno protiv globalnog – odnosno ograničavanje globalnog modela poslovanja. Međusobno suprotstavljene snage nacionalnog i globalnog imaju svoju političku i ekonomsku dimenziju i nameću bankama odlučivanje o njihovoj globalnoj strategiji. Ove snage će takođe imati uticaja na odluke banaka da izađu ili uđu na neka tržišta putem akvizicija, na njihovu odluku o vlasništvu u bankama na lokalnim tržištima i repatrijaciju sredstava.

Banke mogu da razreše ovaj strateški galimatijas tako što će u srce svog delovanja staviti individualnog korisnika. Druga važna crta banaka u 2030. će verovatno biti snažna vizija njihove strukture, bazirana na razumevanju regulatornih i političkih zahteva i potreba poslovnih klijenata.

2. Državni kapitalizam

Drugi trend je državni kapitalizam – kao nova sila globalnog bankarskog sektora. Prognoze za buduće poslovanje bankarskog sektora ukazuju na to da je država nepovratno uključena u sve većoj meri u poslovanje. Iako je zakonska regulativa na nacionalnom i globalnom nivou i dalje u fazi razrade, državna inkorporiranost kako u strukturu bankarskog sektora, tako u dnevno, redovno poslovanje je nesporna i nepovratna. Koliko god uključivanje države u poslovanje različitih sektora stvara strepnju, istovremeno se otvaraju brojne mogućnosti u okviru bankarskog sektora za one koji su spremni na inovacije u poslovanju. U vrlo različitim granama poslovanja, resursi koje nudi javni sektor i partnerstva sa različitim institucijama unaprediće osnovni koncept poslovanja, profite i same veštine poslovanja.

3. Novi trgovinski tokovi

Treći trend budućeg poslovanja bankarskog sektora jesu novi trgovinski tokovi. Često se piše o trgovini između razvijenih zemalja i zemalja u razvoju, ali se u tim analizama obično zaboravlja na to da se najveći procenat trgovine obavlja u okviru regija, a ne između njih. Trgovinski tokovi unutar regija ukazuju na potrebu da banke budu snažni regionalni igrači, što velike globalne banke nisu uvek uspevale da postignu. To će stvoriti potrebu da se veliki globalni igrači na terenu udružuju sa regionalnim i lokalnim bankama koje imaju kompatibilne usluge. Banke će morati da razmisle kako da najbolje kombinuju potrebu da na lokalnim tržištima pružaju vrhunsku uslugu a istovremeno zadrže prednosti globalnih igrača. To predstavlja šansu kako za razvoj globalnih tako i lokalnih banaka.

4. Investiranje u nova tržišta

Četvrti trend je investiranje u tržišta i to pre svega tržišta u razvoju čiji se uspon očekuje. Novi procvat investicija usmerenih na tržišta u razvoju mogao bi trajati narednih nekoliko decenija, dok istovremeno nivo investicija u razvijene zemlje (kao procenat BDP) nastavlja da opada. Predviđa se da će do 2030. godine mnoga od današnjih tržišta u razvoju, kao na primer zemlje BRIKS spadati u razvijena tržišta, dok je uspon Afrike kao važnog tržišta u razvoju uslovljen velikim brojem faktora, pre svega visinom stranih direktnih investicija, nivoom i obuhvatom obrazovanja, iskorišćavanjem prirodnih resursa i povećanjem kupovne moći lokalnog stanovništva.

Takvi trendovi će postaviti dilemu pred globalne banke, kako izabrati najbolji način za ulazak na ova tržišta, a direktne akvizicije lokalnih banaka predstavljaju jednu od najosetljivijih opcija. Lokalne banke koje nemaju dovoljno kapitala ili odgovarajuću ekspertizu mogle bi biti zainteresovane za partnerstvo ili zajednička ulaganja sa globalnim igračima.

5. Novi klijenti starija urbana populacija

Peti trend budućeg poslovanja je demografski i usmeren je ka starijoj i urbanoj populaciji. Po brojnosti stanovništva, zemlje u razvoju značajno nadmašuju razvijene zemlje u odnosu (1:5), a prema procenama Ujedinjenih nacija do 2030. godine od ukupno 8,3 milijarde stanovnika na planeti, samo 1,3 milijarde će činiti stanovništvo u razvijenim zemljama.

Istovremeno stanovništvo će globalno biti skoncentrisano u gradovima, sa tendencijom starenja, što znači da će se proširiti takozvani “demografski prozor” odnosno populacija od 15-64 godine.

Ovde postoji veliki broj mogućnosti za banke da ponude nove usluge ovakvim klijentima, pre svega bolje uslove štednje i osposobljavanje starijih da upravljaju svojim akumuliranim bogatstvom da bi mogli da održe visok kvalitet života na koji su navikli.

S obzirom da demografski trendovi spadaju u najstabilnije i najpredvidljivije, oni pružaju dobru osnovu za predviđanje budućih trendova.

6. Bliži klijentu

Šesti trend vezan je za održavanje i razvoj bližeg ličnog odnosa sa klijentima, i sticanje njihovog većeg poverenja. Rad komercijalnih banaka će posebno biti pogođen ovim promenama jer klijenti sve više uzimaju kontrolu u svoje ruke. Oni sve češće koriste usluge različitih banaka, tragajući za proizvodima koji u potpunosti odgovaraju njihovim ličnim potrebama.

Do 2030. odnosi između klijenata i njihovih banaka izgledaće mnogo drugačije od današnjih, jer nove tehnologije omogućavaju da se oni i prošire i prodube. Jedna banka će u 2030. godini, gledana iznutra, izgledati kao svemir mnogobrojnih banaka koji nudi različite proizvode, različitim korisnicima usluga. Ovakva nova kultura poslovanja koja se već primenjuje u mnogim bankama, revolucionizovaće odnose na liniji banka – klijent u naredne dve decenije.

Banke će koristiti “deep data” analize i nove tehnike kako bi otkrile šta klijenti žele i stvorile usluge koje će biti prilagođene njihovim potrebama.

7. Novi način plaćanja

Sedmi trend budućeg poslovanja su svakako uplate na novim tržištima i novi poslovni modeli. Tehnološki napreci pojavljuju se takvom brzinom da najveći pronalasci koji će obeležiti poslovanje bankarskog sektora 2030. godine ne mogu danas ni da se naslute. Te tehnološke inovacije uticaće na brzinu i fleksibilnost kojom se usluga i proizvod mogu ponuditi klijentu, uz smanjenje troškova potrebnih za njihovo plasiranje na tržište. Koliko god bilo teško naslutiti inovacije koje stižu, na polju uplata jasno je u kom se pravcu ide, jer klijenti zahtevaju svoju privatnost, sigurnost, brzinu pri uplati i stalnu transparentnost. Naravno, to znači da će biti potrebne brojne investicije, kako bi se izašlo u susret svim očekivanjima koje korisnici imaju.

8. Finansiranje energetike

Osmi i poslednji trend poslovanja bankarskog sektora u budućnosti odnosi se na energetiku. Rastuća tražnja, nove tehnologije i kompleksna politička i dimenzija očuvanja životne sredine imaće snažan i dalekosežan uticaj na energetski sektor. Rezultat toga će biti velike promene u načinima na koji se energija generiše i isporučuje. Otuda će finansiranje velikih infrastrukturnih energetskih projekata, i pomoć vladama i multinacionalnim kompanijama da zatvore finansiranje takvih projekata nastaviti da bude jedan od najvažnijih poslova banaka. Promene u izvorima energije će takođe uticati na potrebu da se usvoji nov način upravljanja rizicima i razvijanje novih produkata za hedžovanje rizika.

Nataša Vukšić, viša menadžerka, Sektor za savetodavne usluge EY