Deset sektora sa najvećim razvojnim potencijalom generiše 18 odsto ukupnih prihoda, 15 odsto zaposlenosti i čak 35 odsto izvoza svih razmenjivih sektora. Kako bi preduzeća u ovim sektorima bila još uspešnija, neophodno je kreirati odgovarajuće vertikalne politike koje će ojačati njihove kapacitete, unaprediti produktivnost, i olakšati im izlazak i opstanak na stranim tržištima.

U cilju uvećanja životnog standarda i zapošljavanja građana, Srbija mora da pokrene dinamičan, održiv i inkluzivan privredni rast, oslanjajući se na internacionalizaciju aktivnosti i snažniji izlazak na strana tržišta. Uprkos tome što je naša zemlja nadomak velikog tržišta EU i ima potpisan trgovinski sporazum sa Rusijom, izvoz u BDP-u učestvuje sa manje od 45 odsto, dok u uporedivim evropskim zemljama čini i preko 80 odsto BDP-a. Izvozna aktivnost privrede zavisi od konkurentnosti samih firmi, pa bi detaljnija analiza konkurentosti sektora i preduzeća trebalo da predstavljala polaznu tačku u definisanju razvojne strategije. Upoznavanje sa načinom na koji najkonkurentnje kompanije posluju i razvijaju se, može biti podstrek za druge firme da nešto od tog recepta isprobaju i “u svojoj kuhinji”, ali i putokaz kreatorima ekonomskih mera koje prepreke bi trebalo otkloniti da bi takva preduzeća bila još uspešnija.

Centar za visoke ekonomske studije (CEVES), u saradnji sa Privrednom komorom Srbije (PKS), načinio jeprvi korak u definisanju razvojne strategije. Identifikovali smo razvojne potencijale 114 razmenjivih sektora, na osnovu kojih je moguće izvršiti selekciju i definisati prioritete pri kreiranju odgovarajućih vertikalnih politika usmerenih ka prosperitetnim sektorima. Razvojni potencijali ukazuju na sposobnost firmi da kroz zdrave i održive kanale direktno i indirektno doprinose privrednom razvoju, stvarajući dodatu vrednost i kvalitetna radna mesta.

Razvojne potencijale merimo pomoću kompozitnog indeksa, sastavljenog od tri noseće komponente, koje oslikavaju potencijal sektora iz različitih uglova i međusobno se dopunjuju: 1) ostvarena performansa ukazuje na uspešnost poslovanja u prošlosti; 2) potencijal za ekonomski razvoj ukazuje na sposobnost da se to poslovanje održi ili unapredi, prelivajući pozitivne efekte i na ostatak privrede; 3) doprinos socijalno-ekonomskim prioritetima pokazuje svrsishodnost i korisnost tog poslovanja iz ugla nacionalne privrede – pre svega kroz stvaranje radnih mesta i jačanje privatnog sektora.

Tri komponente sadrže preko 100 indikatora, izračunatih na osnovu pažljivo prečišćenih statusnih i finansijskih podataka APR-a za oko 70.000 firmi, spoljnotrgovinskih podataka UN Comtrade-a i Uprave carina za više od 1.000 izvoznih proizvoda, kao i podataka RZS-a i NBS-a.

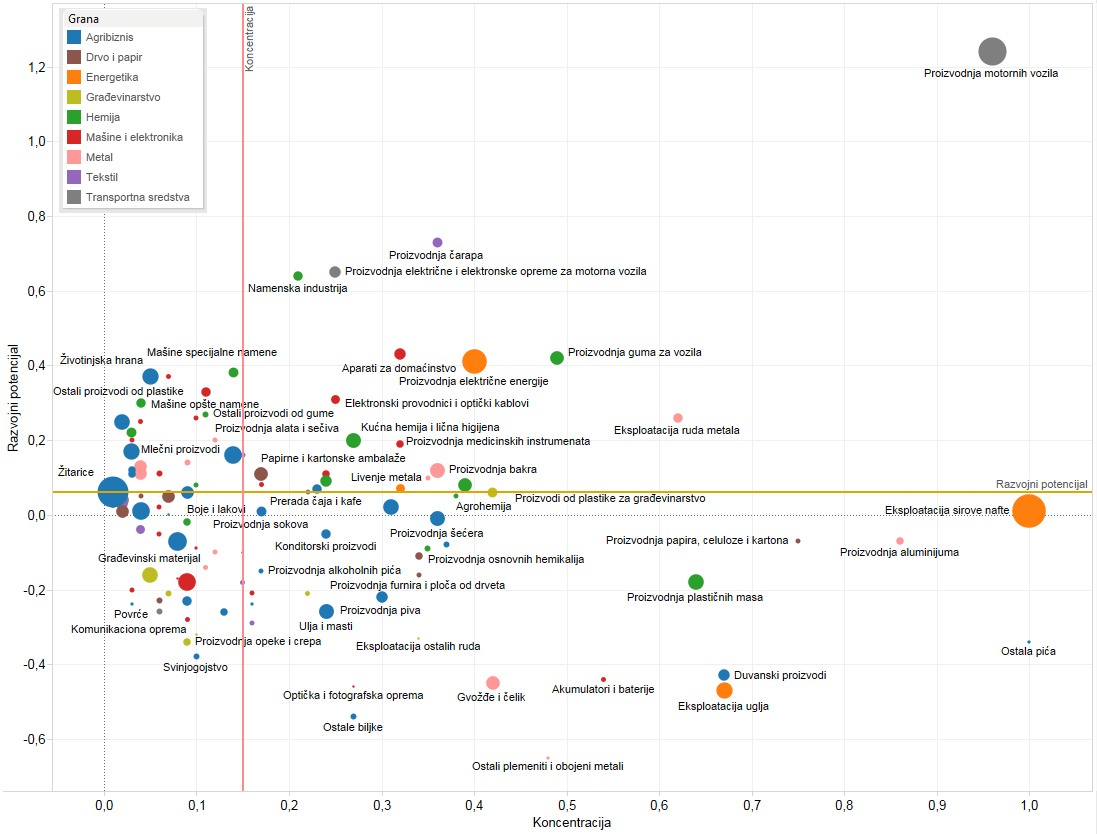

Sektori sa najvećim razvojnim potencijalom

Prema Indeksu razvojnih potencijala, deset najbolje rangiranih sektora su: 1) motorna vozila; 2) čarape; 3) električna i elektronska opreme za motorna vozila; 4) namenska industrija; 5) aparati za domaćinstvo; 6) gume za vozila; 7)električne energija; 8) plastični profili, 9) mašine specijalne namene; 10) mašine opšte namene.

Tih 10 sektora generisalo je 18 odsto ukupnih prihoda, 15 odsto zaposlenosti i čak 35 odsto izvoza svih razmenjivih sektora. Primetno je, međutim, da se na vodećim pozicijama nalaze mahom koncentrisani sektori, čije poslovanje zavisi od jedne, ili manjeg broja firmi koje su u stranom i/ili državnom vlasništvu, i koje su, zbog povezanosti sa maticom, snažno izvozno, ali često i uvozno orijentisane.

Kako bismo identifikovali najprosperitetnije sektore među onima čije poslovanje nije predodređeno aktivnostima malog broja kompanija, identifikovani potencijal ukrstili smo sa strukturom sektora, odnosno, njegovom koncentracijom.

Ukoliko je sektor visoko koncentrisan, potencijalni rast je određen budućim investicionim aktivnostima malog broja firmi, koje su često već zakoračile u fazu zrelosti i maksimalno eksploatišu svoje postojeće kapacitete. Što je sektor manje koncentrisan, potencijalni rast je u većoj meri određen aktivnostima većeg broja postojećih mikro, malih, srednjih i velikih firmi, ali i novim ulascima u sektor. Stoga, sektore koji su iskazali visok razvojni potencijal svrstali smo u dve grupe: 1) sektori sa aktivnim razvojim potencijalom i 2) sektori sa pasivnim razvojnim potencijalom.

Na grafiku ispod, prikazano je svih 114 razmenjivih sektora u srpskoj privredi. Svaki sektor jepredstavljen krugom, s tim da je njihova boja asocirana sa širom privrednom granom, a veličina zavisi od prihoda sektora. Pozicija uz y-osu je određena razvojnim potencijalima, a uz x-osu koncentracijom. Što je sektor više pozicioniran prema vrhu i razvojni potencijali su viši, a što je više pozicioniran udesno, to je koncentrisaniji. Sektori sa aktivnim razvojnim potencijalom nalazese u drugom kvadrantu (visok potencijal-niska koncentracija), a sektori sa pasivnim razvojnim potencijalom u prvom (visok potencijal-visoka koncentracija).

Aktivni razvojni potencijal

Aktivni razvojni potencijal srpske privrede leži u sektorima više dodate vrednosti u okviru industrije hrane (zasnovane na žitaricama, mleku i voću), hemije (proizvodi od gume i plastike), metala (fabrikovani metalni proizvodi kao što su alati, sečiva, ambalaže, grejna tela, profili i konstrukcije) i mašina (opšte i specijalne namene, namenjene prehrambenoj i metalskoj industriji). Razvojni potencijal je „aktivan“jer ne zavisi od potencijala jednog ili manjeg broja preduzeća, već od sinergije više faktora “utisnutih” u srpsku privredi koji preduzećima na sistematičan način „omogućavaju“ da budu konkurentna: resursa, znanja, infrastrukture, tradicije, geopolitičke pozicije…

Sektore sa aktivnim razvojnim potencijalom čini, po pravilu, relativno veliki broj preduzeća, od kojih se značajan broj pokazao konkurentnim na inostranim tržištima, uprkos problemima koji podrivaju njihovu konkurentnost. To su, pre svega, zastarela tehnologija i teškoće u sačinjavanju finansijske konstrukcije i analitičkom planiranju i pronalasku adekvatnih partnera. Uz odgovarajuće vertikalne politike, koje bi ciljale konkretne i sektorski specifične probleme sa kojima se firme suočavaju, moguće je omasoviti i ukrupniti sektore kroz nove investicije i preduzetničke poduhvate, kao i kroz ubrzani rast postojećih preduzeća.

Sektor mašina opšte namene je reprezentativan predstavnik sektora sa aktivnim razvojnim potencijalom. Sektor se sastoji od preko 300, mahom mikro i malih firmi, koje zapošljavaju blizu 4.000 ljudi i kreiraju više od 5 milijardi dinara dodate vrednosti.

Aktivnosti sektora su u postkriznom periodu rasle godišnje za 6 odsto, a svako četvrto preduzeće je istovremeno bilo profitabilno, uvećavalo svoje aktivnosti i zapošljavalo nove kadrove. Ukupan izvoz je od 2009. godine rastao za čak 60 odsto godišnje, da bi u 2014. dostigao 250 miliona evra. Od tog rasta, više od dve trećine je ostvareno zahvaljujući popravljanju konkurentske pozicije i uvećavanju tržišnog udela, na račun inostranih rivala.

Možda i najbitniji podatak jeste da je svaka druga firma ovog sektora uspevala da plasira svoj proizvod na inostrano tržište. Ipak, produktivnost tog sektora u Hrvatskoj i Sloveniji je dva puta viša, u Mađarskoj, Češkoj i Slovačkoj tri puta, a u EU28 čak šest puta viša od produktivnosti u Srbiji, dok manje od polovine preduzeća uspe da preživi prvu godinu na inostranom tržištu, a svako peto uspe da preživi pune tri godine. Zato, politike koji bi omogućile uvećanje produktivnosti i veću održivost uticale bi da stotine firmi prošire svoje aktivnosti, zaposle kadrove i reinvestiraju profit. Potreba za takvim politikama još više dobija na značaju ukoliko se ima na umu da je predstavljeni sektor intenzivno povezan sa širokom lepezom drugih sektora, tako da bi se razvojni efekti prelili na druge grane metaloprerađivačke, mašinske, elektronske, električne i hemijske industrije.

Pasivni razvojni potencijal

Pasivni razvojni potencijal prisutan je u namenskoj industriji, bazičnoj industriji metala (eksploatacija, livenje i proizvodnja bakra), hemijskoj industriji usmerenoj ka poljoprivredi (agrohemija i veštačka đubriva) i zdravstvu (farmaceutski i higijenski preparati), električnim aparatima i opremi, auto-moto industriji (proizvodnja motornih vozila, proizvodnja guma za vozila, proizvodnja karoserija) i finalnim proizvodima tekstilne industrije (čarape, rublje, obuća). Razvojni potencijal je pasivan zato što, uglavnom, nema uporište u samim karakteristikama srpske privrede, već je „u rukama“ jednog ili manjeg broja dominantnih kompanija koje svojim karakteristikama omogućavaju konkurentno poslovanje. Stoga, izlaskom jedne od njih, konkurentnost biva drastično narušena (kao u slučaju Železare). Kako bi se pasivni potencijal aktivirao i prelio na druge privredne subjekte, neophodno je kroz cost/benefit analizu kreirati mrežu podsticaja (ne nužno finansijskih) i stimulisati dodatne investicije dominantnih igrača, transfer tehnologije, znanja, inovativnih aktivnosti i naprednih proizvodnih procesa, kao i popunu njihovog razgranatog lanca vrednosti domaćim firmama.

Sektori sa pasivnim potencijalom su, uglavnom, vođeni stranim direktnim investcijama ili preduzećima u državnom vlasništvu iskazali konkurentnost na inostranim tržištima, zajedno sa iznadprosečnom kombinacijom profitabilnosti, produktivnosti i rasta aktivnosti. Ipak, glavno pitanje tiče se održivosti i diversifikovanosti – kako omogućiti rastući doprinos tih sektora u dugom roku. Primera radi, industrija motornih vozila bila je kamen temeljac privrednog razvoja u prethodnih pet godina. Sa dolaskom Fijata, oživele su i mnoge povezane industrije, a celokupan sektor je rastao čak 77 odsto godišnje. Ukupan izvoz je ubrzo premašio milijardu evra, a produktivnost i profitabilnost čitave privredne grane dostigle su značajno viši nivo. Ipak, Fijat je nakon pet godina izrazito brzog rasta doživeo svoj vrhunac. Kako bi i dalje bio motor rasta, neophodno je započeti proizvodnju novih modela, koji bi nastavili započeti dinamični rast i omogućili dosezanje maksimalnih kapaciteta, ali i podstakli dalji rast sektora elektronske i električne opreme, i proizvodnje karoserija. Takođe, neophodno je i dalje raditi na obučavanju i uključivanju domaćih firmi u lanac vrednosti proizvodnje motornih vozila (pre svega iz sektora metala, plastike i gume).

Preko razvojnih potencijala do razvojnih politika

Prvi korak u razvojnoj strategiji je identifikacija „potencijalnih šampiona“, kojima treba ojačati kapacitet i uvećati šanse pri izlasku na strano tržište kroz prolitike “krojene po meri”, koje će konzistentno podržati svi donosioci odluka i kreatori politika u lancu odlučivanja. Horizontalne politike treba da omoguće stimulativno poslovno okruženje svim sektorima i preduzećima: manje prepreka pri ulasku na tržište, dostupnije i povoljnije izvore finansiranja, obrazovaniju radnu snagu, funkcionalan pravni sistem koji štiti njihova prava, makroekonomsku stabilnost, zadovoljavajuću infrastrukturnu mrežu i druge elemente koji poslovno okruženje čine privlačnim. Vertikalne mere su nadogradnja i treba ih usmeriti ka sektorima sa visokim razvojnim potencijalom.

Kod sektora sa pasivnim razvojnim potencijalom, u kojima dominiraju firme u stranom vlasništvu, poželjno je da se kroz analizu troška i koristi prvo utvrdi njihov stvarni značaj za srpsku privredu: doprinos dodatoj vrednosti i kreiranju kvalitetnih poslova, mogućnosti uključivanja domaćih dobavljača, uticaj na konkurenciju i kompleksnost proizvoda. U skladu sa doprinosom, treba razviti i mrežu podsticaja. Osim finansijskih, koji i dalje treba da služe kao inicijalni mamac, neophodni su i kvalitativni podsticaji, kako bi se obezbedila održivost I postojanost investicija – pre svega kroz unapređenje obrazovnog kadra, spremnu mrežu dobavljača, podsticajne i povezane proizvodne zone, proaktivnost samih regiona i lokalnih samouprava.

Sektorima sa aktivnim razvojnim potencijalom neophodno je pristupiti kroz još detaljniju analizu, s ciljem da se dobije precizna slika o: postojanju i dostupnosti resursa, transportnim troškovima i ekonomiji obima u slučaju nepostojeće resurne baze, položaja u lancu vrednosti, značaju marketinga i inovacija, mogućnosti udruživanja, lakoći pronalaženja baze klijenata… Tako kreirane grupe sektora treba povezati s odgovarajućim politikama, koje će adresirati najznačajnije probleme s kojima se perspektivni sektori suočavaju. Prilikom procesa kreiranja i implementacije vertikalnih politika, od ključnog značaja je da se postigne saglasnost i sinhronizacija svih donosioca odluka: počev od onih koji najdirektnije utiču na poslovno okruženje (ministarstava i agencija, posebno u oblasti ekonomije i finansija), preko institucija koje u oblasti standardizacije, akreditacije i harmonizacije utiču na same sektore, zatim finansijskih institucija (AOFI, Fond za razvoj), pa do PKS, koja ima najdirektniji kontakt sa samom privredom.

**Celokupna studija, s detaljno objašnjenim obuhvatom, metodologijom, rezultatima i predloženim merama, dostupna je na internet stranicama CEVES-a i PKS.

Nemanja Šormaz, direktor Centra za visoke ekonomske studije

Bizni Top 2014/15