Preovlađujući stavovi po pitanju eskalacije grčke krize su izrazito suprotni – od onih da su raskalašni Grci zaslužili ovakvo stanje do mišljenja da su zli kapitalisti konačno dobili zasluženi i dostojan otpor, bar dok se mislilo da Grci neće prihvatiti uslove MMF-a. Jasno je da će se realnost smestiti negde između na liniji dužnik-poverioci, no ostaje veliko pitanje da li se može ispraviti i delić fundamentalnih slabosti Unije koje su donele ovaj, svakako ne poslednji, čin grčke tragedije.

Premda i u ranijoj istoriji Grčka nije oskudevala u privrednim i socijalnim problemima, koreni aktuelne krize mogu se ponajviše naći u odluci da prihvati evro, odnosno da zemlja uđe u evro zonu. Činjenica da ovaj monetarni prostor nije bio jedinstven pa je time grčka ekonomija naprečac postala manje konkurentna, nije jedina doprinela postepenom formiranju dužničke spirale čiji se kraj ne nazire. Osnovni zamajac aktuelnih poteškoća bila je ekonomska činjenica koja bi na prvi pogled trebalo da bude glavna prednost stupanja neke zemlje u zajedničku valutnu zonu – Grčka je kao deo valutne unije postala atraktivnija, privukavši masu investicija koje u prethodnom periodu nije bilo moguće ni zamisliti na ovom prostoru.

Sama po sebi, ova investiciona aktivnost ne bi bila sporna da u njenoj osnovi nije stajala regulativa koja je zamaglila suštinu relacije prinos-rizik. Oligopol svetskih kreditnih agencija, regulativa Evropske centralne banke i sami učesnici na finansijskom tržištu (banke, pre svega), sveli su investiranje na jedan prilično pojednostavljen nivo – kamate na obveznice svih zemalja zone evra pale su na nizak nivo, te je investitorima praktično bilo svejedno da li investiraju u grčke ili nemačke obveznice. Svi ovi papiri nosili su visok kreditni rejting, regulativa centralne banke je bila ispoštovana, dok su bankari gurali plasmane, hrleći u susret većim bonusima.

Suočavanje sa prikrivenim slabostima

Ovaj stvoreni privid niske rizičnosti grčkih obveznica privukao je masu kapitala u grčku privredu, koja je u dužem periodu nakon uvođenja evra (od 2000. do 2007. godine) beležila prosečnu stopu rasta veću od četiri odsto, što ju je činilo najbrže rastućom ekonomijom evro zone. Uprkos ovoj privrednoj ekspanziji, u istom periodu levo orijenisane grčke vlade krojile su visoke budžetske deficite koji su u proseku iznosili 5,5 procenata bruto domaćeg proizvoda (BDP). Ovi veliki javni izdaci imali su i podužu istoriju u želji socijalističkih vlada da većom javnom potrošnjom podstaknu razvoj srednje klase i socijalne države, nakon obaranja diktature sedamdesetih godina prošlog veka. Ta višedecenijska tekovina visoke budžetske potrošnje (godinama su i vojni izdaci bili nesrazmerni veličini zemlje) uspešno je balansirana serijom devalvacija, ali je ulazak u evro zonu neutralisao mogućnost ovog „mekog“ prizemljenja.

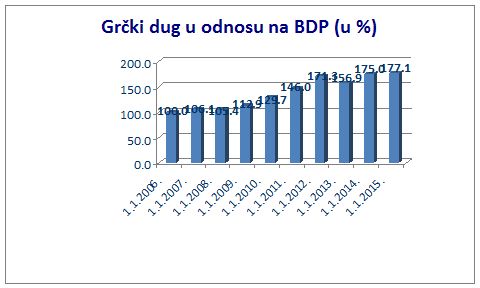

Globalna ekonomska kriza u potpunosti je ogolela sve slabosti grčkog ekonomskog modela, dok su uporedo, ranije bojažljivo spominjane, na svetlo dana isplivale statističke obmane koje su ovu zemlju karakterisale još od nominovanja za evro zonu. Ustanovljeno je da je situacija još dramatičnija od javno prijavljivanih loših makroekonomskih podataka, odnosno da je dug ove ekonomije još ranije premašio veličinu BDP-a, a budžetski deficit dobrano skočio preko granice od deset procenata. Dramatične ekonomske okolnosti uslovile su 2010. godine prvi od nekoliko paketa pomoći grčkoj vladi koja je praktično bankrotirala, bez mogućnosti zaduživanja na finansijskom tržištu.

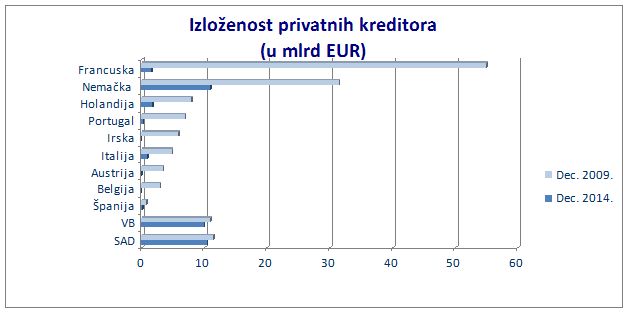

Premda je obimna akcija poverilaca u vidu Trojke (Međunarodni monetarni fond, Evropska centralna banka i Evropska komisija) predvidela mere štednje i strukturne reforme grčke ekonomije, njeno spasavanje i reformisanje svakako nisu stajali među prioritetima. Osnovni cilj kreditora bilo je spasavanje evropskih banaka koje su držale grčki dug, čime bi se eliminisala opasnost prelivanja krize na druge članice evro zone. Dug privatnih kreditora postepeno je postajao dug država i međunarodnih finansijskih organizacija, ali ova promena strukture poverilaca nije donela boljitak grčkom narodu. Recesija je u samo nekoliko godina odnela više od dvadeset procenata BDP-a ove zemlje, dok u ovakvim okolnostima oštre mere štednje nisu mogle doprineti smanjenju duga.

Već 2012. godine poverioci su doneli drugi, sveobuhvatniji program pomoći, sa masivnim otpisima, olakšicama i većom ulogom MMF-a, ali je rezultat ovih i narednih aktivnosti kreditora ostao isti – grčki javni dug u apsolutnom iznosu stajao je visoko iznad održivog nivoa, dok se bespomoćno stanovništvo sve više okretalo populističkim idejama. Povratak Grčke na finansijska tržišta prošle godine, te izlazak iz recesije bili su samo privid boljih dana. Dolazak Sirize na vlast, te nedavni referendum kojim je odbijeno sprovođenje daljih mera štednje otvorili su novi krug neizvesnosti, a bilo kakvog stvarnog rešenja nema na vidiku.

Rasplet i posledice u Srbiji

Novo raspirivanje strasti oko grčkog duga dobrano je uzdrmalo svetska finansijska tržišta. Iako je grčka privreda marginalna po svom uticaju u evro zoni, eventualna ekstremna rešenja ovog pitanja mogla bi opredeliti sudbinu kako ove valutne zone, tako i Unije u celini. Opcija napuštanje evro zone stajala je kao mnogo verovatnija mogućnost za Grčku, ali teško da bi se mogla definisati kao optimalno rešenje. Vraćanje na drahmu omogućilo bi sprovođenje grčkog nacionalnog hobija – devalvacije, te brisanje glavnine duga, ali bi žrtve grčkog naroda bile kudikamo veće od nedavnih bolnih rezova usled oštrih mera štednje.

Prostor za pronalazak rešenja mogao bi se pronaći u priznavanju grešaka kreditora (restriktivna politika ECB-a na vrhuncu krize, orijentacija na spasavanje sopstvenih banaka), ali i u odlučnijem sprovođenju strukturnih reformi od strane grčkih vlasti. Zamajac ovom srednjem rešenju mogao bi dati osetniji otpis duga, jer je očigledno svim zainteresovanim stranama da je to uslov bilo kakvog održivog rešenja.

Posledice aktuelnih zbivanja na periferiji evro zone momentalno su postale vidljive i u domaćoj ekonomiji, i to najpre preko kretanja nivoa javnog duga. Svako preispitivanje održivosti evra kao valute vodi njegovom slabljenju, što doprinosi poskupljenju trećine našeg javnog duga denominovog u dolarima. Uzimajući u obzir i slabljenje dinara u odnosu na dolar od početka godine (usled monetarnog stimulansa ECB-a), javni dug je po ovom osnovu povećan za oko 800 miliona evra. Ipak, ozbiljnije posledice bi mogle uslediti u slučaju daljeg razbuktavanja grčke dužničke krize i njenog prelivanja na ostatak evro zone. Ovaj scenario doveo bi do dramatičnog poskupljenja duga svih zemalja sa neuravnoteženim javnim finansijama, što bi prinose na domaće obveznice moglo voditi rekordnim nivoima od pre nekoliko godina.

Dalje rasplamsavanje grčke krize moglo bi se preneti na našu zemlju i posredstvom domaćih banaka u grčkom vlasništvu. Grčki kapital drži skoro 15 odsto domaćeg bankarskog tržišta i premda u bližoj budućnosti ne treba očekivati izrazite negativne efekte, ovi poslovni subjekti se teško mogu provući bez posledica. Uprkos velikim dokapitalizacijama grčkih banaka u prošlosti, one će još dugo trpeti posledice krize, te će njihovi ovdašnji pravni entiteti u jednakoj meri ostati bez podrške matice. Poverenje u grčke banke u Srbiji, premda posluju kao zasebni privredni subjekti, biće na velikom ispitu, a strpljenje deponenata obrnuto srazmerno zastupljenosti dramatičnih vesti iz Grčke u ovdašnjim medijima.

I na kraju, kakva god bila nagodba Grčke sa kreditorima, ovo zaoštravanje odnosa sa jednom od članica Unije teško može ići u prilog procesima pridruživanja koje je Srbija otpočela. Očito da će u svakom scenariju raspleta grčke krize veoma visok ceh platiti poreski obveznici članica Unije, te je za očekivati pojačavanje skepse prema njenom daljem proširenju. Ovo samo po sebi i ne bi moralo biti loša vest jer će lestvica reformskih procesa biti na još višem nivou, što je naročito bitno za zemlje poput naše koje hronično oskudevaju u dobrovoljnom sprovođenju poželjnih procesa.

Nenad Gujaničić

broj 118/119, jul/avgust 2015.