Većina građana bi rekla da je nemoguće obezbediti pristojnu penziju. Takođe, većina građana još uvek nema svest da je uz uplate, koje ne moraju biti velike, u dužem vremenskom periodu moguće obezbediti značajne prihode za penziju. Na osnovu primera o štednji jednog našeg člana, konkretna računica izgleda ovako: od novembra 2006. do aprila 2015. na svom ličnom računu u privatnom penzijskom fondu ima nešto preko 1,2 miliona dinara tj. nešto preko 10.000 evra. Ne bih se složila da je to malo za prvih nepunih osam i po godina štednje.

Čini mi se da ne postoji tema o kojoj se toliko mnogo pisalo, a toliko malo konkretnog reklo. Penzijski fondovisu pomalo kao fudbal, svi daju sebi za pravo da komentarišu, tumače i analiziraju. Iz mora analiza i komentara koji su najčešće bili neopravdano negativni istakla bih samo pitanje profesora Madžara „u redu je da kritikujete i osporavate, ali recite nam šta je alternativa?“.

I ptice na grani znaju da smo jedna od najstarijih nacija, da imamo veoma nepovoljan odnos broja zaposlenih i broja penzionera, da imamo nizak nivo dohotka po stanovniku, da je uvođenje drugog stuba verovatno preskupo i nerealno u ovom periodu… Mogli bismo nabrajati i nabrajati ove argumente u nedogled… ali šta je rešenje?

Rešenje predstavlja samo i isključivo lična odgovornost prema štednji za treće doba. Lična štednja praćena dodatnim uplatama poslodavca predstavlja jedini realan vid obezbeđivanja pristojne penzije. A šta je uopšte „pristojna“ penzija? Pristojna penzija podrazumeva održavanje životnog standarda na približno sličnom nivou kao tokom radnog veka.

Za nas koji se profesionalno bavimo ovom temom postoje dve otežavajuće okolnosti. Prvo, penzija se odnosi na nešto što je daleko u budućnosti, a prirodan fokus svakog pojedinca je na sadašnjem trenutku. Pored toga, fondovi su prilično apstraktan pojam građanima. Međutim, akobismo ovu temu pogledali iz druge perspektive jasno je da imamo prilično konkretan cilj pred sobom-a to je da obezbedimo pristojne prihode za treće doba.

Konkretni rezultati iz ugla člana

Većina građana bi rekla da je nemoguće obezbediti pristojnu penziju. Takođe, većina građana još uvek nema svest da je uz uplate, koje ne moraju biti velike, u dužem vremenskom periodu moguće obezbediti značajne prihode za penziju. Konkretno, iz ugla jednog člana fonda dosadašnji rezultati izgledaju ovako:

• Period članstva – od osnivanja industrije penzijskih fondova tj. od novembra 2006. godine

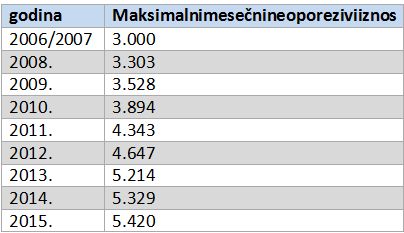

• Iznos mesečneuplate – član uplaćuje maksimalni neoporezivi iznos/poslodavac ga prati sa istom uplatom (iznosi u Tabeli 1)

Rezultat – na kraju aprila 2015. godine na svom ličnom računu u privatnom penzijskom fondu član ima nešto preko 1,2 miliona dinara tj. nešto preko 10.000 evra. Ne bih se složila da je to malo za prvih nepunih osam i po godina štednje. Bitno je napomenuti da se efekti tj. plodovi štednje u penzijskom fondu u većoj meri realizuju u dužem vremenskom periodu kada je najizraženiji efekat prinosa na prinos. Naglasila bih i da prinos nakon umanjenja svih naknada iznosi preko 380.000 dinara.

Makroekonomska perspektiva uspešnosti penzijskih fondova

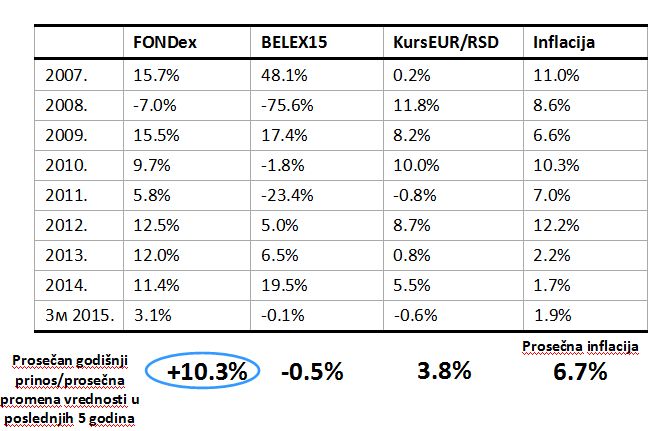

Ukoliko se ostvareni prinosi industrije penzijskih fondova porede sa promenom kursa kao i sa inflacijom, vidi se da je rezultat pozitivan tj.ostvaren je realan prinos. Prosečan godišnji prinos za poslednjih pet godina iznosi 10,3 odsto, dok promena kursa iznosi svega 3,8 odsto godišnje, a inflacija 6,7 odsto godišnje. Ukoliko posmatramo poslednje dve ili tri godine rezultati su još bolji iz razloga što imamo još povoljniji odnos između visokih prinosa fondova i kretanja kursa/inflacije tj. zbog stabilnosti kursa i niske inflacije.

Poreske olakšice

Za penzijske fondove veoma je značajna poreska olakšica tj.stimulacija države u vidu definisanog maksimalnog iznosa koji ne podleže plaćanju poreza i doprinosa. Naime, ukoliko poslodavac uplaćuje za zaposlene iznos do 5.420 dinara mesečno po zaposlenom oslobođen je plaćanja poreza na dohodak građana, kao i plaćanja doprinosa na iznos uplate. Drugim rečima, iznos uplate u penzijski fond nema tretman zarade. Bruto je jednako neto. Ukoliko zaposleni putem administrativne zabrane iz svoje zarade vrši uplate u penzijski fond oslobođen je plaćanja poreza na dohodak građana tj. 10 odsto uplate iznosi poresko oslobođenje. Na godišnjem nivou to znači da nešto više od jedne mesečne uplate dobijate na poklon.Kako? Za svakih 1.000 dinara uplate vaš trošak je 900 dinara, pa tako za 12 meseci vi dobijate 12 X 100=1.200 dinara od države. Ali šta je problem? Problem je što je poreska olakšica implicitna i teško razumljiva kroz “obračunski listić”. Značajno bolji rezultati ostvarili bi se kada bi poreska olakšica bila vidljivija tj. kada bi bila definisana kao eksplicitna olakšica. To praktično znači da isti ovaj iznos koji imate kao oslobođenje plaćanja poreza u momentu uplate dobijete direktno na vaš lični račun u fondu na kraju godine. Odnosno, na uplaćenih 50.000 u fond da dobijete 5.000 od države. Država nema veća izdvajanja, a članovi bi to mnogo konkretnije “osetili”.

Podrška države

Dosadašnja reforma penzijskog sistema u Srbiji podrazumevala je samo parametarske promene. Možemo da se složimo da je, u ovom trenutku, drugi stub (obavezni privatni penzijski fondovi) veoma skup i da ne predstavlja realno rešenje, ali eksplicitna podrška države u razvoju trećeg stuba (dobrovoljni privatni penzijski fondovi) je neophodna za razvoj stabilnog i održivog penzijskog sistema kod nas. Pozitivni primeri su Češka i Turska, gde je, onog trenutka kada je država nedvosmisleno stala iza fondova, došlo do velikog prosperiteta u broju članova.

Umesto zaključka

• Građani imaju mogućnost da štednjom u privatnom penzijskom fondu obezbede značajne prihode za penziju;

• Dosadašnji ostvareni rezultati za članove su veoma pozitivni;

• Privatni penzijski fondovi do sada su isplatili gotovo 50 miliona evra privatnih penzija;

• Važno je da građani razumeju poreske olakšice koje štednju u penzijskom fondu čine još isplativijom;

• Neophodna je nedvosmislena, kontinuirana i značajna podrška države (i medija) u omasovljenju štednje i edukaciji građana o neophodnosti štednje za penziju.

Nataša Marjanović, izvršna direktorka Generali društva za upravljanje dobrovoljnim penzijskim fondovima

jun 2015.