Javna ponuda obveznica Grada Šapca mogla bi doneti pravu revoluciju na siromašnom i nerazvijenom domaćem finansijskom tržištu. Paradoksalno, nosioci ove promene su banke, koje su uvek zazirale od njegovog razvoja. Zato ozbiljne pretnje uspehu municipalnih papira treba tražiti u labilnim institucijama tržišta kapitala, i samim pokroviteljima emisije – bankama.

Gotovo da nije bilo tranzicione godine kada se nije potezalo pitanje nedovoljne razvijenosti srpskog finansijskog tržišta. Ta institucionalna rupa je postala posebno izražena kada je svetska finansijska kriza uzela maha i u potpunosti ogolila ovdašnje finansijske strukture u kojima su izvori finansiranja uglavnom dolazili iz jednog centra – banaka.

Emitovanje obveznica stare devizne štednje je bio prvi ali i usamljeni pokušaj postavljanja temelja zdravog finansijskog tržišta, pa u deset godina ovdašnji finansijski sistem nije iznedrio ništa više do sekundarnog tržišta ovih hartija od vrednosti.

Odsustvo vizije razvoja finansijskog tržišta osetilo se sa prvom većom krizom, te je orijentisanost privrede isključivo ka bankama plaćena visokim stepenom ranjivosti. Kompanije koje su namah postale žrtve konzervativne kreditne politike banaka bile su osuđene na sunovrat ili emisije nepovoljnih kratkoročnih finansijskih instrumenata koje su, pre ili kasnije, vodile ka istom ishodu. Ništa bolje nije prošla ni sama država koja se sa problemom nerazvijenog finansijskog tržišta suočila tek kad je upala u teškoće finansiranja budžetskog deficita početkom 2009. godine. Cena brzopletog formiranja kakvog-takvog tržišta dužničkih finansijskih instrumenata plaćena je veoma visokim kamatama koje su relaksirane tek nedavno, i to zahvaljujući globalnim efektima. Ni taj period nije iskorišćen da bi se bar malo razvilo likvidno sekundarno finansijsko tržište.

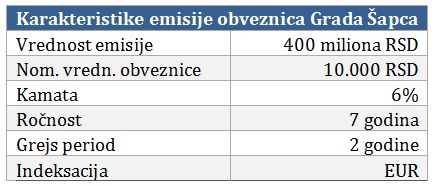

U ovom vakuumu, nekoliko opština i gradova se u prethodnom periodu odlučilo na emisije municipalnih obveznica kroz privatni plasman poznatim kupcima, ali on ne omogućava formiranje sekundarnog tržišta. Prvi ozbiljan pokušaj u njegovom stvaranju načinio je Grad Šabac koji će tokom decembra sprovesti prvu javnu ponudu municipalnih obveznica, a odmah potom i kotiranje ovih hartija na Beogradskoj berzi.

Šabačka priča

Višedecenijsko iskustvo finansiranja lokalnih projekata kroz samodoprinose, kao i mnogi drugi relikti netržišne privrede na ovim prostorima odavno su izgubili dah. Ovome su svakako kumovale brojne mane ovog načina prikupljanja i trošenja sredstava kao što su nedemokratičnost postupka, skupa i komplikovana procedura i slab nadzor trošenja. Emisije municipalnih obveznica mogu se sagledati kao valjana i daleko efikasnija alternativa sprovođenja investicionih ciljeva pre svega kada je reč o finansiranju infrastrukture.

Obveznice lokalne samouprave mogu da donesu povoljniji vid zaduživanja od onog koji nude banke, a nije beznačajna ni mogućnost prilagođavanja ročne strukture konkretnom investicionom projektu koju diktira sam emitent. Takođe, municipalne obveznice koje se emituju javnim putem zahvataju široku bazu potencijalnih investitora, od domaćih građana do inostranih portfeljnih investitora, te se u veoma transparentnom konkurentskom postupku dospeva do najpovoljnijih sredstava.

Kada su u pitanju potencijalni investitori, municipalne obveznice nude povoljan poreski tretman (oslobađanje poreza), dok investitori sa teritorije emitenta dodatni motiv mogu imati i u samom korišćenju budućeg infrastrukturnog projekta. Potencijalni prinos, pak, daleko prevazilazi kamatne stope na štedne depozite u ovom momentu, i ovde bi trebalo tražiti najveći motiv kada su pojedinačni investitori u pitanju. Dodatni argument za ulaganje mogla bi biti sekundarna kotacija ovih hartija koja vlasnicima ovih dužničkih papira nudi mogućnost prodaje i pre roka dospeća, bez negativnih efekata kakve sa sobom nosi povlačenje bankarskih depozita.

Kao i svi finansijski instrumenti, municipalne obveznice su skopčane sa određenom grupom faktora rizika, kao što su: rizik promene kamatnih stopa, valutni rizik, rizik likvidnosti, reinvestiranja, tržišne cene i drugi. Ako se prenebregnu teorijski obrasci opasnosti sa kojima se suočavaju investitori u ove dužničke hartije od vrednosti, verovatno najveći rizik po potencijalne investitore je nepostojanje garancije države odnosno iza emisije stoji grad/opština sa svojim budžetom kao garancijom. Koliko su ovi organi lokalne uprave osetljivi na eventualne političke promene ne treba ni spominjati, naročito u svetlu činjenice da ročnost obveznica premašuje dužinu izbornog ciklusa.

Dakle, politika u širem smislu koja zadire u sve oblasti našeg života i ovde predstavlja najveću opasnost za eventualnu diskreditaciju ovih finansijskih instrumenata. Ozbiljne opasnosti po uspeh municipalnih papira treba tražiti i u labilnim institucijama tržišta kapitala, te samim pokroviteljima emisije – bankama. Preko osam milijardi evra depozita građana oročeno je u bankama uz rekordno niske kamate, te je teško očekivati da će iste te institucije masovno motivisati deponente na njihovu prenamenu. Naročito što je računica više nego jasna, kao i u slučaju održanja bankocentričnog finansijskog tržišta.

Nenad Gujaničić

broj 112/13, decembar 2014/januar 2015