Štednjom na svim nivoima, čiji ceh su najviše platili zaposleni i deponenti, banke uprkos visokom nivou nenaplativih kredita i padu kreditne aktivnosti i dalje generišu solidne profite. Međutim, dok su se deset godina ranije regionalne banke tiskale u redu za dobijanje ulaznice za ovdašnje tržište, sada smo svedoci inverznog procesa.

Domaći bankarski sektor nastavio je prilično suzdržano poslovanje i u prvih šest meseci ove godine, što je direktna posledica skromnog napretka u rešavanju problema nenaplativih kredita. Iznos loših zajmova stabilizovao se na oko 22 odsto ukupnih plasmana, odnosno na 3,7 milijardi evra.Premda su načinjeni izvesni koraci u rešavanju ovog problema, pre svega labavljenjem regulative po pitanju ustupanja (prodaje) ovih plasmana, čini se da se ključni problem ovdašnjeg bankarskog sistema i dalje nalazi na “ničijoj zemlji” između banaka i države. Uprkos alarmantnom stanju nivoa loših kredita, banke su i dalje prilično likvidne, dok se održavanje njihove profitabilnosti uglavnom oslanja na racionalizaciju i smanjenje troškova.

Kontrola troškova

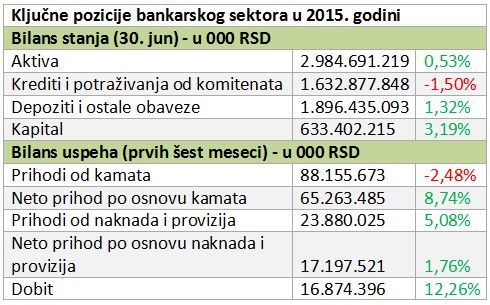

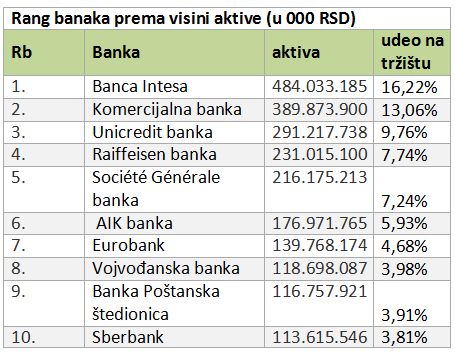

Aktiva domaćeg bankarskog sektora na kraju juna iznosila je 2.984,7 milijardi dinara (24,7 milijarde evra),što je neznatno povećanje od početka godine. Prvih deset banaka zauzima 76,3 odsto bankarskog sektora čime je nastavljen postepeni trend ukrupnjavanja tržišta. Banca Intesa je zadržala prvu poziciju po veličini aktive sa udelom od 16,2 odsto, sledi Komercijalna banka sa 13,1 odsto, dok Unicredit banka drži 9,8 odsto tržišta. Nisu zabeležene veće promene u strukturi aktive, te je nastavljen trend laganog pada plasmana kredita uz povećanje likvidnih pozicija. Kapital bankarskog sektora je povećan 3,2 odsto na 633,4 milijarde dinara (5,3 milijarde evra), i tek je četrdesetak procenata veći od iznosa nenaplativih kredita, što, možda, najbolje ilustruje dubioze bankarskog sektora.

Pad kreditne aktivnosti banaka prouzrokovao je smanjenje prihoda ovih finansijskih institucija iz njihove osnovne delatnosti – ubiranja kamata. Prihodi od kamata u prvih šest meseci tekuće godine oslabili su 2,5 odsto na 88,2 milijarde dinara, ali je veliko smanjenje rashoda na kamate ipak dovelo do rasta profita u ovom segmentu poslovanja na 65,3 milijarde dinara (skok od 8,7 odsto). Za očekivati je da će rashodi na kamate nastaviti da se smanjuju s obzirom na produžetak trenda pada pasivnih kamata. Smanjenje pasivne kamatne stope za pola procentnog poena donosi bankama uštedu od 40-45 miliona evra, te nije teško izračunati koliko je trošak manji u poređenju savremenima abnormalnih kamata. Dobit po osnovu naknada i provizija bankarskog sektora u periodu januar-jun beleži lagani rast, dostigavši nivo od 17,2 milijarde dinara. Krajnji rezultat bankarskog sektora, dobit pre oporezivanja, u ovom periodu porastao je 12,2 odsto i iznosio je 16,8 milijardi dinara. Iako je ostvaren solidan rezultat u teškim uslovima poslovanja, prinos na kapital bankarskog sektora je i dalje tek neznatno iznad pet procenata.

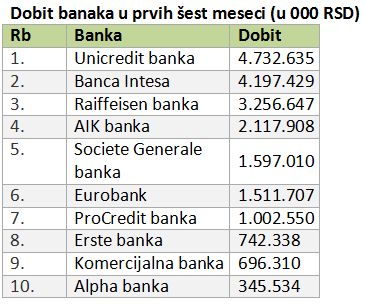

Prvi put otkada posluje na domaćem tržištu, Unicredit banka predvodi na kraju nekog kvartala listu najvećih domaćih banaka po ostvarenom profitu. Unicredit je zabeležio polugodišnju bruto dobit od 4,7 milijardi dinara, sledi Banca Intesa sa 4,2 milijarde dinara, te Raiffeisen banka sa profitom od 3,3 milijarde dinara. Među deset banaka sa najvećim profitom u apsolutnom iznosu našle su se i dve banke u kojima dominira domaći kapital. AIK banka je zauzela visoko četvrto mesto sa bruto dobitkom od 2,1 milijardu dinara, dok je Komercijalna banka registrovala drastičan pad dobiti od 71 odsto na 696,3 miliona dinara. Ova najveća domaća banka pod kontrolom države ušla je i zvanično u proces privatizacije izborom privatizacionog savetnika, dok je investiciona javnost ostala uskraćena za jasniju sliku ovog posrtanja profitabilnosti.

Pregrupisavanje sektora

Iako su se u periodu od izbijanja svetske ekonomske krize desile goleme promene po pitanju učesnika u domaćem bankarskom sektoru, zahvaljujući u prvom redu kolapsu državnih banaka, promene vlasništva među krupnijim igračima na tržištu tek treba očekivati. Gotovo da je izvesno da će uslediti privatizacija Komercijalne banke u narednih godinu, dve dana, ali je i dalje mnogo nepoznanica u vezi sa njenom prodajom. Ovo možda najbolje odslikava interes investicione javnosti za akcije ove banke, kotirane na Beogradskoj berzi, koji je u tekućoj godini, više nego minoran. Tržišna vrednost Komercijalne banke od početka godine pala je dvadesetak odsto na oko 245 miliona evra, što samo po sebi ništa ne znači, ali bi trebalo da zabrine činjenica da je nakon objave rezultata za prvo tromesečje “ugašeno” svako veće interesovanje portfeljnih investitora. Kapital druge po veličini banke ovdašnjeg tržišta na kraju juna iznosio je 570 miliona evra, te se suzdržanost portfeljnih investitora u kupovini akcija ove banke, uz veliki diskont u odnosu na knjigovodstvenu vrednost, ne može tumačiti drugačije no skepsom u pogledu objektivnosti njenih bilansa.

Opterećeno bremenom finansijskih malverzacija u bliskoj prošlosti (slučajevi Agrobanka i Metals banka, pre svega), domaće finansijsko tržište ima nezavidan nivo kredibiliteta što će svakako biti ukalkulisano u cenu koju će potencijalni novi igrači biti spremni da plate.Ovo se itekako videlo prilikom privatizacije Čačanske banke, kada je novi većinski vlasnik postala turska Halkbanka i to po ceni koja ne odudara mnogo od minimalnog kapitala neophodnog za poslovanje bilo koje banke na domaćem tržištu. Činjenica da je turski strateški partner ubrzo sproveo dokapitalizaciju ove banke od deset miliona evra, možda najviše govori o aktuelnom stanju domaćeg bankarskog sektora mereno kroz slučaj jednog manjeg tržišnog igrača.

Ove godine formalni početak rada uknjižila je i arapska bankarska ustanova Mirabank, ali je veliko pitanje koji obim aktivnosti će preduzeti, naročito u svetlu glamurozno najavljivanih, a samo u manjoj meri realizovanih investicija zemlje iz koje dolazi. Relativno novim igračima na tržištu i dalje se smatraju telekomunikacione kompanije koje upravljaju Telenor odnosno mts bankom, doduše sa marginalnim udelom na tržištu. I dok Telenor banka pokušava da napravi ekspanziju, između ostalog i ponudom dinarske štednje po viđenju koja daleko prevazilazi referentnu stopu Narodne banke Srbije, sudbina mts banke je prilično neizvesna, kako usled činjenice da je opterećena ogromnim dubiozama u prošlosti, tako i zbog najavljene privatizacije njenog većinskog vlasnika – državne telekomunikacione kompanije Telekom Srbija.

Eskalacija grčke krize tokom leta stavila je u fokus domaće banke koje posluju sa grčkim kapitalom, ali za sada nije bilo zvaničnih najava mogućeg povlačenja. Otvorenost prema mogućem preuzimanju podružnica grčkih banaka u regionu zvanično je saopštila mađarska OTP banka, a ozbiljnost u nameri da poveća udeo na domaćem tržištu je potvrdila letošnjim preuzimanjem Findomestica koje operativno još uvek nije sprovelo. Grčke banke u Srbiji na kraju juna držale su 13,3 odsto ukupnog tržišta, a negativan rezultat u prvih šest meseci zabeležila je samo Piraeus banka čiji je gubitak premašio milijardu dinara.

Krajem septembra ove godine, zvaničnu najavu da želi napustiti domaće tržište, raspisivanjem tenderskog postupka, objavio je i većinski vlasnik Marfin banke. Ova banka drži manje od jedan odsto domaćeg tržišta, a osim po problemima većinskog vlasnika nakon izbijanja finansijske krize na Kipru, poznata je i po atraktivnim kamatnim stopama kojima je u prošlosti nastojala da privuče deponente. U redu na izlaznim vratima stoji i KBM banka (bivša Credy banka), nakon što je kupac slovenačke NKB Maribor, investicioni fond Apollo, celokupan posao, između ostalog, uslovio prodajom kragujevačke podružnice.

I dok su se deset godina ranije, regionalne banke tiskale u redu za dobijanje ulaznice za ovdašnje tržište, sada smo svedoci inverznog procesa. Novi obrt može doneti samo jedna promena – rast potražnje za kreditima privrede i stanovništva, koga za sada nema na vidiku.

Nenad Gujaničić

Biznis top 2014/15.