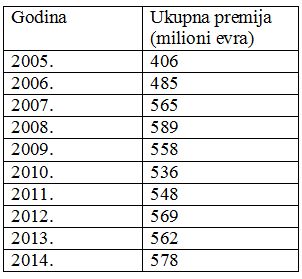

Suprotno ocenama od pre desetak godina da je srpsko tržište osiguranja „balkanski tigar spreman na veliki skok“, ukupna premija je sa 405,7 miliona evra u 2005. porasla na svega 578,4 miliona evra u 2014. godini. Najavljivani trend o spajanju i ukrupnjavanju osiguravajućih kompanija, posebno na manjim tržištima, može se očekivati i u Srbiji, gde većinom posluju multinacionalne kompanije koje su se umorile od čekanja da „tigar“ konačno skoči.

Kad je pre desetak godina započeto otvaranje srpskog tržišta osiguranja, što je i ozvaničeno donošenjem (sada već prethodnog) Zakona o osiguranju, smatralo se da će to i ovde, kao u drugim zemljama u tranziciji, pokrenuti snažan rast. Nisko učešće ukupne premije osiguranja u bruto domaćem proizvodu, i niska premija po stanovniku – ukazivali su na to da prostor za rast postoji. Pojedini strani analitičari prognozirali su da će srpsko tržište osiguranja uskoro postati „najbrže rastuće u regionu“, a neki su ga čak nazivali i „balkanskim tigrom spremnim na veliki skok“.

Do rasta je došlo, ali se kroz šalu govori da pomak više liči na kornjaču: ukupna premija je sa 405,7 miliona evra u 2005. godini porasla na 578,4 miliona evra u 2014. godini, što domaći stručnjaci smatraju dalekim od očekivanog. Na ovakav skor donekle je uticala i svetska ekonomske kriza koja je u 2009. donela pad sa 589 miliona evra u godini pre na 558 miliona evra (Tabela 1.). Pad je nastavljen i u narednoj, 2010. godini, da bi zatim ukupan rezultat počeo blago da raste.

Detalj na koji bi valjalo obratiti pažnju jeste činjenica da se premija iskazuje u dinarima, pa se može postaviti i pitanje koliko je iskazani rast – realan. Primera radi, ukupna premija u 2014. godini bila je 69.405.006.000 dinara, što je rast od 8,38 odsto u odnosu na 2013. godinu. Preračunato u evre, ovaj rast bi bio svega 2,7 odsto. U 2013. godini ostvaren je rast ukupne premije od 4,19 odsto u odnosu na 2012. godinu. Preračunato u evre, u toj godini je praktično došlo do pada od 1,24odsto.

Da bi ukupna premija zaista porasla – da bi se povećao broj polisa i visina sredstava koja se za njih izdvajaju, kad je reč o pravnim licima – neophodno je najpre obezbediti privredni rast i nove investicije. Za fizička lica potreban je adekvatan standard: prosečna zarada i stopa nezaposlenosti utiču ne samo na visinu iznosa koji bi se za polisu izdvojio, već i na samu odluku o kupovini polise.

Tabela 1.Ukupna premija u Srbiji

Godina Ukupna premija

(milioni evra)

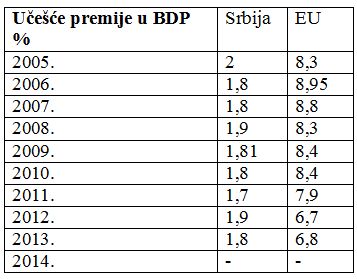

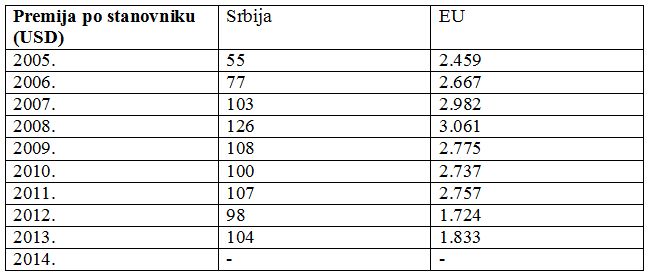

Osnovni pokazatelji (ne)razvijenosti tržišta – učešće premije u bruto domaćem proizvodu i premija po glavi stanovnika – takođe su rasli tokom godina, ali nedovoljno da bi se moglo reći da se tržište razvilo. Od razvijenih evropskih zemalja smo daleko, ali smo daleko i od zemalja u našem bliskom okruženju, naročito kad je reč o Hrvatskoj koja ima oko 4,2 miliona stanovnika. Dok je u 2012. i 2013. godini učešće premije u bruto domaćem proizvodu u Srbiji bilo 1,9 odnosno 1,8 odsto, u Hrvatskoj je taj procenat bio 2,7 odsto, a u Sloveniji čak 5,6 odsto. Kad je o premiji po glavi stanovnika reč, u Srbiji je 2012. i 2013. taj iznos bio 98, odnosno 104 dolara, u Hrvatskoj 348, odnosno 372 dolara, a u Sloveniji čak 1.248, odnosno 1.309 dolara. Zvanični podaci za 2014. godinu o ovim pokazateljima na domaćem i svetskom nivou još nisu objavljeni, ali se na osnovu uporednog pregleda može zaključiti da ni u ovoj godini neće biti nekih značajnih skokova.(Tabele 2. i 3.)

Tabela 2. Učešće premije u BDP u Srbiji i EU

Tabela 3. Premija po stanovniku u Srbiji i EU

*U tabelama su korišćeni podaci Swiss Re časopisa Sigma, Udruženja osiguravača Srbije, podaci izneti na Sors-u.

Još jedan od pokazatelja razvijenosti tržišta jeste i procenat učešća životnog osiguranja u ukupnoj premiji: što je taj procenat manji, to je i tržište manje razvijeno. Na nerazvijenim tržištima visok je procenat učešća osiguranja od autoodgovornosti za štete nanete trećim licima, koje je svuda obavezno pa nije odraz svesti stanovništva o potrebi za osiguranjem. Svest o potrebi životnog osiguranja u Srbiji na prilično je niskom nivou: u proseku, u Srbiji se za životno osiguranje izdvaja oko 20 dolara godišnje, dok je prosek u EU oko 1.770 dolara.

U 2014. godini učešće životnog osiguranja u ukupnoj premiji je bilo 23,06 odsto, što je rast u odnosu na godinu ranije kada je ovaj procenat iznosio 21,96. Ovaj rast je konstatnan već čitavu deceniju, s obzirom na to da je cifra od koje se krenulo pre deset godina bila svega jedan do dva odsto.

Znak razvijenosti tržišta jeste i tržišna koncentracija – poželjno je da tržište bude što manje koncentrisano, a to se postiže podsticanjem i stvaranjem uslova za razvoj konkurencije. Do pre nekoliko godina, dve najveće kompanije – Dunav i DDOR Novi Sad – zauzimale su više od 70 odsto ukupnog tržišta. U 2014. godini, oko 71 odsto tržišta zauzimaju četiri kompanije (Dunav, Đenerali, DDOR i Viner Štetiše osiguranje). Sledećih šest kompanija zauzimaju oko 22 odsto tržišta, tako da prvih deset kompanija drže ukupno oko 93 odsto ukupnog tržišta. Ostalih 11 kompanija zauzimaju svega sedam odsto, pa se i dalje može govoriti o prilično koncentrisanom tržištu. Četiri kompanije (Đenerali, Viner Štetiše, Grave i Unika lajf) zauzimaju čak 77,5 odsto tržišnog učešća u životnom osiguranju, a u neživotnom osiguranju prve četiri kompanije (Dunav, Đenerali, DDOR i Unika nonlajf) zauzimaju 73,54 odsto tržišta. Slična situacija bila je i u 2013. godini.

U 2014. godini ukupan broj osiguravajućih društava je smanjen – u januaru je kompanija Viner Štetiše osiguranje preuzela portfelj od MetLajfa u Srbiji, a u julu je Takovo osiguranje izgubilo dozvolu za rad.

Novi trend koji najavljuju poznati svetski analitičari, koji bi trebalo da zahvati industriju osiguranja, jeste spajanje i ukrupnjavanje kompanija, naročito na manjim tržištima. Ovaj trend mogao bi da se očekuje i na srpskom tržištu, s obzirom na to da su kompanije koje ovde posluju većinom deo multinacionalnih kompanija: ne bi bilo iznenađujuće da su se i one umorile od čekanja da tigar sa početka priče konačno skoči.

Lela Saković