Jedna od najvećih domaćih korporativnih priča postepeno se bliži kraju. Nakon godina brzog uspona, te višegodišnje krize, Viktorija grupa će postati deo konkurentskog konglomerata, putem dogovora o preuzimanju njenih dugova. Ova kompanija, koju su banke poslednjih godina tretirale kao isuviše veliku da bi mogla da propadne, okončala je samostalni put u vrtlogu preteranog zaduživanja, prevelike zavisnosti od politike i skupih grešaka u upravljanju.

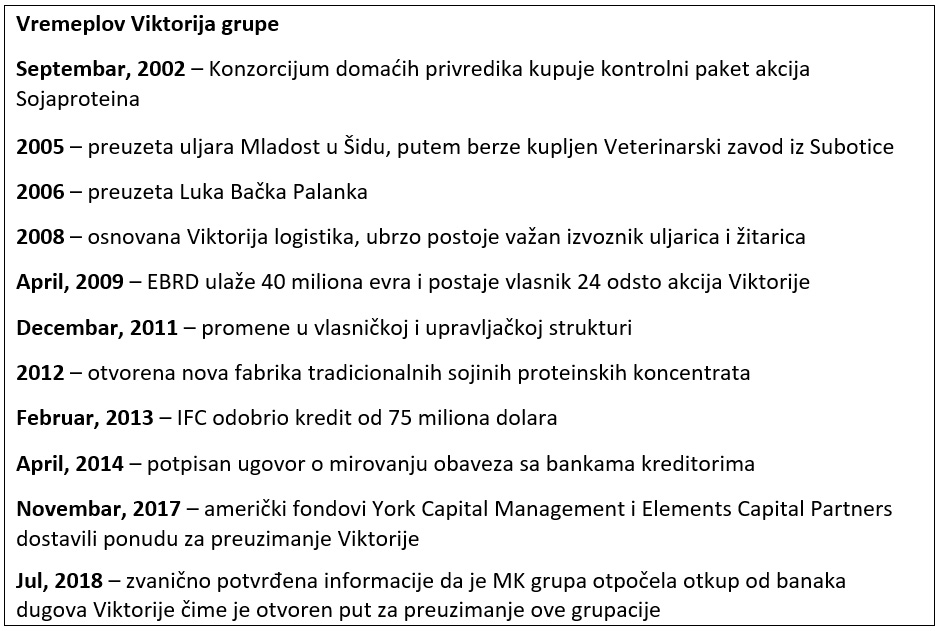

Kada je u septembru 2002. godine konzorcijum domaćih privrednika kupio kontrolni paket akcija bečejskog Sojaproteina, bilo je očito da je otpočeo projekat stvaranja ambicioznog domaćeg agroindustrijskog kompleksa. Trku za najvećim regionalnim prerađivačem soje izgubili su tada vodeća domaća privatna kompanija, Delta, i investicioni fond kojim je upravljao Salford, kasnije vlasnik većeg broja kompanija iz prehrambenog sektora. U tada rekordnoj transakciji na Beogradskoj berzi vrednoj 22 miliona evra kupljeno je 40 odsto akcija Sojaproteina, a finansije su obezbeđene mahom iz tuđih, bankarskih izvora. Uskoro je putem dokapitalizacije Viktorija postala i većinski vlasnik Sojaproteina, a manjinski akcionari su osporavali ovaj proces, kao i samu činjenicu da su krediti za preuzimanje kompanije garantovani imovinom Sojaproteina.

Nebo je granica

Usledile su godine ekspanzije Viktorija grupe, kako u pogledu širenja biznisa organskim putem i novim preuzimanjima, tako i u vidu uzleta berzanskog vrednovanja njenih zavisnih preduzeća. Veoma brzo Sojaprotein (samim tim i Viktorija) postao je većinski vlasnik subotičkog Veterinarskog zavoda, dok je preuzeta i uljara Mladost u Šidu (kasnije nazvana Viktorija oil) koja je postala važan deo ovog poslovnog sistema. Investicioni bum na Beogradskoj berzi doneo je i rapidan rast vrednosti Sojaproteina, čija je tržišna kapitalizacija 2007. godine premašila nivo od 300 miliona evra. U trenucima očite precenjenosti domaćih kompanija, Viktorija je bila među retkim većinskim vlasnicima koji su smanjivali svoje vlasničko učešće, a dobijena sredstva koristili za razvoj kompanije, potvrdivši još jednom trezven i dalekovid pristup uprave. Za ozbiljnim operativnim menadžmentom nisu zaostajala ni politička lobiranja i kontakti, te je ubrzo ceo sistem davao signale jedne od najčvršćih domaćih poslovnih grupacija.

Svetska finansijska kriza koja je usledila i značajno slabljenje kursa dinara nisu previše naudili Viktoriji, premda je tokom čitavog životnog ciklusa ova grupacija počivala na visokom nivou duga. Viktorija je postepeno postajala i jedan od najvećih domaćih izvoznika, čime je u velikoj meri neutralisana opasnost od značajnijeg klizanja kursa. U godinama koje su usledile ova kompanija je postala najveći neto izvoznik u prehrambeno-prerađivačkom sektoru, svrstavši se, generalno, i među vodeće izvoznike u Srbiji.

Ovom strateškom opredeljenju grupacije u velikoj meri je doprinela kompanija Viktorija logistika, osnovana u osvit svetske krize, koja se specijalizovala za organizaciju primarne proizvodnje, distribuciju đubriva, trgovinu, transport i skladištenje. Veoma brzo, ovo zavisno preduzeće u stoprocentnom vlasništvu Viktorije, postalo je najveći domaći izvoznik žitarica i kompanija sa najvećim prihodom u celom sistemu.

Prelomna tačka

Sa izbijanjem krize usledio je i pad tržišne vrednosti Viktorijinih zavisnih preduzeća, ali je još jednom dobrom poslovnom odlukom u vlasničku strukturu kompanije 2009. godine ušla Evropska banka za obnovu i razvoj (EBRD). EBRD je za 40 miliona evra stekao 24 odsto vlasništva kompanije, što je trebalo da bude zalog za čvršću finansijsku strukturu i efikasnije korporativno upravljanje. Ipak, dve godine kasnije čitava imperija uzdrmana je promenama u upravljačkoj i vlasničkoj strukturi, premda je javnost šturo informisana o rutinskom događaju koji ne bi trebalo da ima bilo kakve posledice po grupaciju i njene mnogobrojne poslovne partnere. Kasnije će se ispostaviti da je 2011. godina bila prelomna tačka za početak silazne putanje ove kompanije, s obzirom na činjenicu da je iskusne profesionalce na čelu kompanije zamenila skupo plaćena gomila nekompetentnih menadžera. Da po sudbinu kompanije bude još gore, prvi ozbiljniji test po novo rukovodstvo stigao je već 2012. godine, kada je velika suša desetkovala letinu u Srbiji i donela ozbiljne probleme svim učesnicima u lancu poljoprivredne proizvodnje.

Vladini zvaničnici su štete od suše procenili na više od dve milijarde dolara, s obzirom da su prinosi u rodu kukuruza bili manji za oko 55 odsto, soje za oko 50-70 procenata, suncokreta za oko 30 odsto. Kao nus-efekat, pojavio se i alfatoksin u kukuruzu koji je dugoročno naneo štetu izvoznicima ove kulture. Manjak roda doneo je i više cene poljoprivrednih kultura, što je u narednoj godini, usled visokih troškova inputa, donelo gubitke najvažnijim članicama sistema, samim tim i Viktoriji. Uporedo, kompanija je u Sojaproteinu završavala investiciju u modernu fabriku za tradicionalne sojine koncentrate što je, uz druga ulaganja, finansijski položaj grupacije dodatno pogoršalo.

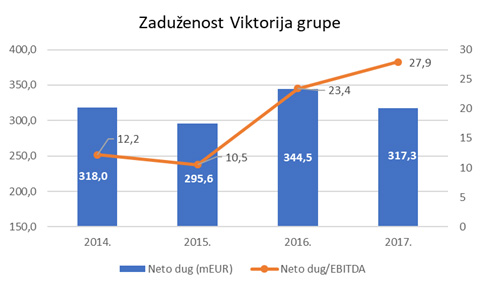

Sušu u finansijskom smislu nije mogao da ugasi ni najveći kredit koji je Međunarodna finansijska korporacija (IFC) dala nekoj domaćoj kompaniji. Šestogodišnji kreditni aranžman u visini od 75 miliona dolara odobren je Viktoriji početkom 2013. godine, čime je kompanija trebalo u većoj meri da se oslobodi kratkoročnih kredita. Ipak, ovaj finansijska injekcija je došla prekasno i već naredne godine najveći poverioci Viktorije morali su da priznaju gorku istinu da dospele obaveze nije moguće naplatiti. Već tada je profit pre kamata, poreza i amortizacije (EBITDA) Viktorije činio tek deseti deo njenog neto duga, dok se u teoriji i duplo manji racio smatra alarmantim u oceni kreditne sposobonosti kompanije.

Rasplet

Godine koje su usledile nisu donele značajnije pozitivne pomake u pogledu sudbine ovog agroindustrijskog kompleksa. S obzirom na veličinu plasmana, banke su gurale problem pod tepih, dok je nekolicina njih u očajničkom pokušaju imenovala svoje predstavnike u upravu grupacije. Bilo je nerealno očekivati da će interne snage Viktorije rešiti nagomilane probleme, ali su na toj liniji stajali i bankarski menadžeri kojima je kupovina vremena postala glavno strateško opredeljenje. Ni predstavnici međunarodnih finansijskih organizacija nisu bili previše zainteresovani za veći angažman na brodu bez kormilara, još jednom potvdivši tezu da je udaljenost vlasnika kapitala od upravljača ključni problem korporativnog sveta.

U međuvremenu, nekoliko pokušaja da se udomi Viktorija prošlo je neuspešno, pre svega usled nerealnih apetita akcionara, zanetih nekadašnjim sjajem grupacije. Kada su isticali i poslednji rokovi, krajem prošle godine u medijima su se oglasili američki investicioni fondovi York Capital Management i Elements Capital Partners, iskazavši nameru za otkup dugova kompanije i ulaganje značajnih sredstava u njeno ponovno oživljavanje. Bio je to neuobičajen manevar investitora koji su pokušali da se upuste u klinč sa MK grupom koja je uveliko zaglavila nogu na vratima Viktorije. Već tada je ishod preuzimanja bio određen, a ceo proces otegnuo se na narednih nekoliko meseci, delimično usled teških pregovora sa bankama, a delom i zbog poteškoća same MK grupe u obezbeđivanju povoljnih izvora finansiranja ovog posla.

Uglavnom, u julu ove godine obe kompanije su potvrdile da su postigle sporazum o preuzimanju kreditnih potraživanja prema članicama Viktorija grupe, te da bi uskoro ceo posao trebalo da bude okončan. Prema medijskim natpisima, oko 260-270 miliona evra bankarskih kredita budući i jedini poverilac Viktorije platio je uz popust veći od 50 procenata, dobrano „ošišavši“ vodeće domaće banke i međunarodne finansijske organizacije. Iako značajan, ovaj diskont će biti slaba uteha novim vlasnicima ukoliko posrnulim preduzećima Viktorije ne uspeju da pronađu novi pobednički put.

Nenad Gujaničić