Ni protekle godine domaći bankarski sektor nije uspeo da se trgne iz višegodišnje hibernacije, dok su boljem krajnjem rezultatu doprinos dali počeci rasplitanja klupka loših kredita gomilanih u prošlosti. Na vidiku još uvek nema zamaha kreditne aktivnosti, premda bi nastavak prošlogodišnjeg privrednog rasta i sve manji prinosi na državne hartije mogli dati naznake ponovnog uključivanja banaka u igru.

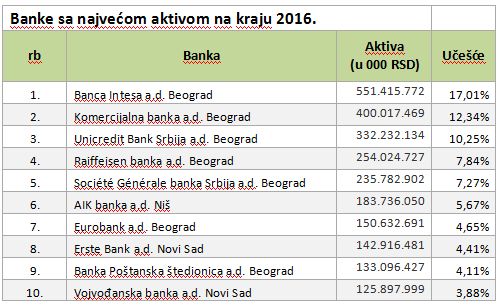

Domaći bankarski sektor je proteklu godinu okončao sa aktivom od 3,24 milijarde dinara (26,3 milijarde evra) i nalazi se na nivou od 75 procenata domaćeg BDP-a što ukazuje na solidan prostor za njegov rast, uprkos opštem utisku sveprisutnosti bankarskih usluga. Trend dominacije krupnijih banaka je nastavljen i protekle godine (prvih deset banaka drži 77 odsto tržišta), dok više od polovine banaka ima udeo manji od tri procenta, i izvesno je da će ovaj prag za mnoge od njih ostati nedostižan putem organskog rasta. Intesa je nastavila dominaciju na tržištu preskočivši tržišni udeo od 17 procenata, a slede je Komercijalna i Unicredit banka sa 12,3 odnosno 10,3 procenta, respektivno. Najbliža da se pridruži ovom trilingu bankarskih ustanova je AIK banka koja je nakon akvizicije Alpha banke stigla na četvrtu poziciju sa kombinovanim tržišnim udelom od oko osam procenata.

Ne računajući Komercijalnu banka, koja je drugu godinu zaredom pretrpela gubitak, većina profita bankarskog sektora je skoncentrisana među ovim najvećim tržišnim igračima. Bankarski sektor je lani zabeležio skoro tri puta veću dobit, 18,4 milijarde dinara, ali je ovaj rezultat i dalje daleko od najboljih godina iz pretkriznog perioda. Prinos na kapital bankarskog sektora u celini i dalje je ispod tri procenta, dok na njegovo ozdravljenja ne ukazuje ni struktura krajnjeg rezultata. Profit iz osnovnog biznisa (pre svega kamate, ali i provizije i naknade) u prošloj godini spustio se preko tri odsto (pad od 5,6 milijardi dinara), ali je nadoknađen po osnovu manjih otpisa i rezervisanja, te naplate ranije otpisanih loših plasmana (ušteda od 18,7 milijardi dinara). Premda bi trebalo da ohrabri situacija da se količina loših kredita smanjuje, a ona je prema podacima Narodne banke Srbije na kraju prošle godine pala na oko 17 procenata, osnovno poslovno područje banaka još uvek tavori. Situacija po pitanju ovih tržišnih učesnika bila bi verovatno još i gora da pad kamatnih stopa nije bio neuravnotežen odnosno da pasivne kamate (koje primaju deponenti) nisu beležile brže smanjenje od aktivnih kamata (cena koju plaćaju bančini klijenti za preuzete kredite).

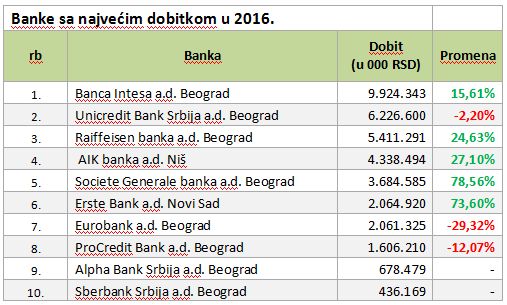

Intesa je i u segmentu apsolutnog profita lider tržišta sa rezultatom od nepunih deset milijardi dinara, ispred Unicredit banke sa 6,2 milijarde i Raiffeisen banke sa 5,4 milijarde dinara. Veliku ekspanziju krajnjeg rezultata među vodećim bankama napravile su i Societe Generale i Erste banka, te Alpha i Sberbanka koje su se ponovo vratile u pozitivnu zonu poslovanja. Među bankama sa manjim učešćem, tradicionalno prednjači ProCredit banka koja godinama sa unikatnim poslovnim modelom uspeva da zadrži visok nivo profitabilnosti.

Gubitnike su u prošloj godini predvodile dve banke koje posluju pod državnom kontrolom, Komercijalna i Poštanska štedionica, a sledi Telenor banka koja i dalje plaća visoku cenu pozicioniranja na tržištu inovativnih usluga. Veliki gubitak od preko jedne milijarde dinara zabeležila je i Addiko banka u ranoj fazi početka poslovanja posle preuzimanja Hypo banke.

Državni pos’o

I protekle godine, istina u manjoj meri, bili smo svedoci posledica velikog eksperimenta državnog vlasništva i uprave u bankarskim ustanovama. I dok je glavnina ovog ceha, pokrivenog novcem poreskih obveznika, verovatno iza nas, protekla godina je pokazala da ova tvrdnja ne mora biti u potpunosti postojana. Dve najveće domaće banke pod državnom kontrolom, Komercijalna banka i Poštanska štedionica, isporučile su kombinovani gubitak od 14,3 milijarde dinara i to pre svega kao posledica gomilanja loših plasmana u prošlosti. Poštanska je platila cenu sigurnog utočišta za deponente propalih državnih i paradržavnih banaka, i veliko je pitanje kuda je ovaj trošak može odvesti, ukoliko se ne sprovede dokapitalizacija ove banke i ne ubrza proces pronalaženja strateškog partnera.

Komercijalna, pak, u kohabitaciji upravljanja od strane države i međunarodnih finansijskih instituacija, nije uspela da napravi otklon od klasičnog poslovanja ovdašnjih javnih preduzeća, pa je bilo pitanje dana kada će se golemi gubici, kao posledica loših plasmana, pojaviti u bilansima. Komercijalna banka je u protekle dve godine objavila kumulativni gubitak veći od 14 milijardi dinara.

Pitanje privatizacije Komercijalne banke prilično je utihnulo iako se ovaj proces incijalno oročavao na tekuću ili najkasnije 2018. godinu. Tržišna vrednost banke na Beogradskoj berzi nalazi se tek negde oko polovine njene knjigovodstvene vrednosti odnosno neznatno preko obima poslednje dokapitalizacije koju su sprovele država i međunarodne finansijske institucije (220 miliona evra). Kako sada stvari stoje, veliki uspeh bi predstavljala prodaja ove banke po ceni koja odgovara njenoj knjigovodstvene vrednosti, a prvi reper oko mogućih transakcionih očekivanja mogao bi dati interes investitora u predstojećem procesu privatizacije najveće slovenačke banke – NLB-a.

Tržišni trendovi

Ono što je, pak, izvesno jeste da će Komercijalna veoma lako naći kupca, pre svega zbog tržišnog udela od preko 12 procenata. Interes za ovu najveću banku pod kontrolom države u inicijalnoj fazi su pokazivali i neki igrači već prisutni na domaćem tržištu, a verovatno je AIK banka najbolja smernica kako se preuzimanjem može stići do značajnog tržišnog udela. AIK je preuzimanjem Alphe stigao do tržišnog udela od osam procenata, a uporedo sprovodi i regionalnu ekspanziju preuzimanjem banke u Sloveniji, i najavom sličnih aktivnosti u Crnoj Gori. Istina, ovakvim aktivnostima vlasnika AIK-a, na ruku je išlo i veoma jeftino preuzimanje ove banke koja je iz prilično diversifikovanog vlasništva u ruke MK grupe prešla po ceni manjoj od trećine knjigovodstvene vrednosti.

Novi igrač na domaćem tržištu postala je češka Ekspobanka nakon preuzimanja Marfin banke, no ostaje veliko pitanje kakve su mu mogućnosti sa postojećim tržišnim udelom od 0,6 procenata. Na liniji ukrupnjavanja domaćeg bankarskog tržišta našla se i Findomestic banka koja je preuzeta od kragujevačke Direktne banke (ex Credy i KBM banka), ali i nakon očekivanog spajanja, ova grupacija banaka pod kontrolom domaćeg privatnog kapitala imaće tek 0,8 odsto bankarskog tržišta. Mađarska OTP banka je nekada slovila kao najozbiljniji kupac Findomestica, a nakon što se taj posao izjalovio, OTP i dalje najavljuje moguće akvizicije na domaćem tržištu. Do sada su kao potencijalne mete slovile domaće banke pod kontrolom grčkog kapitala, čija je strategija ostala prilično nedokučiva nakon kontradiktornih signala koji su stizali u prošlosti. Špekulacije sa tržišta govore da je na prodaju i Telenor banka, nakon nekoliko godina uvođenja inovativnog, pre svega elektronskog, načina poslovanja, a ostaje da se vidi koliko ovaj biznis može biti atraktivan nekom eksternom kupcu bez čvrstog oslonca na matičnu telekomunikacionu kompaniju.

Nenad Gujaničić