Posle nekoliko godina odlaganja, jednog propalog dogovora i višemesečnog finalnog nadgornjavanja sa kupcima, kompanije u sastavu Danube Foods grupe dobile su novog vlasnika. Mimo uobičajene poslovne prakse, investicioni fond je kompanije prodao drugom fondu, s obzirom da nije bilo strateškog investitora spremnog da ponudi cenu veću od 575 miliona evra. Da li je ova transakcija dokaz da su ovdašnje kompanije ipak na ceni ili je, pak, u pitanju prosta činjenica da je u Srbiji moguće prodati samo liderske brendove i, naravno, monopole?

Domaće prehrambene kompanije koje čine Danube Foods grupu (DFG), ostvarile su značajan napredak u finansijskom i komercijalnom smislu, tokom 11 godina u kojima je njima rukovodio Salford, kompanija za upravljanje investicionim fondovima, ali je malo verovatno da je to prva asocijacija javnosti na pomen ove grupacije. Razvoj i uspeh kompanija u okviru DFG (Imlek, Bambi, Knjaz, i druge mlekare u okviru Imlek-a) je u potpunosti ostao u senci fame koja je pratila investicione fondove kojima je Salford upravljao, s obzirom da nikada do kraja nije rasvetljena njihova vlasnička struktura. Način učešća u privatizacijama, te potonja pretumbavanja vlasništva među fondovima i samim kompanijama, doprineli su brojnim kontroverzama oko ove grupacije.

Salfordova priča u Srbiji počela je još 2003. godine kada je preuzimanje Imleka kroz dokapitalizaciju, osim osnaživanja kapitalne baze kompanije, donelo i razvodnjavanje vlasništva drugih akcionara. Sličan koncept primenjen je i u slučaju Bambija, dok je proizvođač mineralne vode Knjaz Miloš kupljen poslednji u direktnom nadmetanju putem ponude za preuzimanje. Iako je možda i tada to bilo očito, ovo će biti jedina skupa ulaznica koju će Salford platiti na domaćem tržištu, što će na kraju ovim investitorima u velikoj meri smanjiti prinos na uloženi kapital. Pitanje konsolidacije Knjaza u manjoj meri, i dolazak svetske krize kao dominantan faktor, uslovili su ostanak Salforda na ovdašnjem tržištu duže od pet-šest godina što je okvirno najduži rok u kojem se ovakvi investitori zadržavaju u kompanijama pre nego što ih “ugoje” i prodaju novim vlasnicima.

U februaru 2012. godine izgledalo je da je dogovor postignut nakon što su Salford i kompanija FrieslandCampina potpisali memorandum o preuzimanju Imleka, ali je nekoliko meseci kasnije ovaj posao propao pod nerazjašnjenim okolnostima. Špekulisalo se da je naglo klizanje kursa onemogućilo dogovor oko cene, dok su pojedini izvori ukazivali na nerasvetljenu vlasničku strukturu koja je na momenat dovela i do “zamrzavanja” imovine Danube Foods grupe.

A ona je prilično uvećana u poslednjih desetak godina, što organskim što eksternim rastom kompanija. Imlek je u svoje vlasništvo “usisao” nekolicinu drugih domaćih mlekara: Zemunsku, Zaječarsku, Novosadsku i na kraju Subotičku mlekaru, koja je bila samostalan entitet sve do početka ove godine. U okolnim zemljama preuzete su banjalučka Mljekara, Mlijekoprodukt iz Kozarske Dubice (BiH), Mlekara Bitola (Makedonija), te formirana kompanija Imlek Boka u Crnoj Gori. S druge strane, Bambi je u svoje vlasništvo “utopio” konditora Banat, ali je pre svega organskim rastom postao najveći domaći konditor, nadmašivši dugo godina neprikosnoveni Štark. Najslabija tačka grupacije ostao je Knjaz koji je bio opterećen viškom radnika i stagnacijom tržišta mineralnih voda, što je u zbiru sa visokom ulaznom cenom teško moglo da doprinese pozitivnom krajnjem rezultatu.

I posle fonda – fond

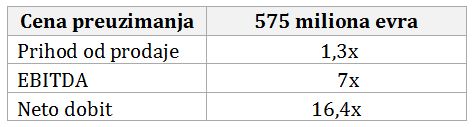

Poslednji krug prodaje Salfordovih kompanija, koji je početkom februara rezultirao obnarodovanim uspehom, trajao je više od godinu dana. Među zainteresovanim kupcima bilo je i nekoliko strateških investitora ali nisu imali prevelike šanse u konkurenciji sa investicionim fondovima koji su u ovom trenutku, ne samo u ovom delu Evrope, znatno bolje platiše. Glavni konkurent investicionom fondu Mid Europa bio je takođe fond – KKR, ali je ponuda od 575 miliona evra očito bila nedostižna za ovog takmaca. U zajedničkom saopštenju kupca i prodavca, upravo je ova suma označena kao vrednost transakcije, ali nije napomenuto da li obuhvata neto dug Salfordove grupacije koji je na kraju 2013, godine iznosio preko 140 miliona evra. U svakom slučaju, ova prodaja predstavlja jedno od najvećih domaćih preuzimanja, a postignuti parametri kupoprodajne transakcije su prilično visoki, čak i sa stanovišta obilja novca koji pluta po svetskom finansijskom tržištu.

Parametri preuzimanja (rezultati poslovanja DFG za 2013)

Istina, još uvek nisu poznati rezultati poslovanja Salfordovih kompanija za 2014. godinu, ali sudeći po polugodišnjim rezultatima Imleka i Bambija objavljenim na Beogradskoj berzi, malo je verovatno da su pokazatelji poslovanja znatnije poboljšani u ovoj poslovnoj godini. Mid Europa je kompanije u sastavu Salfordove grupacije platila 30 odsto više nego što je njihova prodaja u 2013, sedam puta ostvarenog EBITDA (profit pre plaćenih kamata, poreza, depresijacije i amortizacije) i 16,4 puta postignute neto dobiti. Ovi parametri bi se mogli oceniti kao prilično visoki, što vodi zaključku da novopečeni vlasnik veruje da ovu skupu ulaznicu može opravdati još efikasnijim poslovanjem i, u krajnjoj liniji, zadovoljavajućim prinosom na uloženi kapital. Na ruku mu svakako neće ići agregatna tražnja na tržištima na kojima ove kompanije posluju, niti standard stanovništva koji će u bliskoj budućnosti malo rasti. No, s druge strane, teško je verovati da ove brendove može da ugrozi neka druga kompanija, pa ostaje da se vidi koliko će novi vlasnici uspeti da valorizuju njihov potencijal.

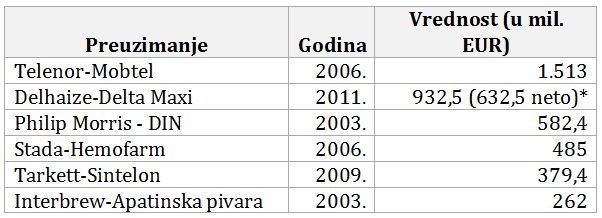

Najveća korporativna preuzimanja u Srbiji

*neto dug Maxi-ja iznosio je 300 miliona EUR

Pouke za državu

U široj domaćoj javnosti ovoj transakciji nije pridat veći značaj, dok nizak nivo ekonomske svesti ovdašnjeg stanovništva nanovo potvrđuju neuka naglabanja građana na društvenim mrežama o novoj državnoj rasprodaji svega domaćeg. Ovakve transakcije u uređenim tržišnim privredama ne predstavljaju nikakvu senzaciju, štaviše, prilično su česte i u službi su što efikasnijeg poslovanja kompanija koje su predmet preuzimanja. Naravno, za ovakvu korporativnu svakodnevnicu neophodno je i razvijeno sekundarno finansijsko tržište odnosno berza, veliki broj portfeljnih igrača (penzioni i investicioni fondovi se podrazumevaju) koji bi ovo tržište činili efikasnim i likvidnim i, naravno, kotacija najvećih nacionalnih kompanija.

Na domaćem tržištu, što i laik može pretpostaviti, situacija je dijametralno suprotna. I ono malo velikih i kvalitetnih kompanija napušta berzansko tržište, motivisano regulativom i neefikasnim tržištem koje onemogućava ostvarivanje njegove osnovne funkcije – jeftinijeg finansiranja privrede kroz prikupljanje kapitala. Domaći investicioni i penzioni fondovi su slabo razvijeni, dok je kapital građana mahom oročen u bankama, sada već po mizernim kamatnim stopama. Država, pak, svoja najveća preduzeća drži i dalje pod staklenim zvonom, a eklatantan je primer Telekoma koji ni nakon skoro tri godine otkada su podeljene akcije nije ugledao svetlost berzanskog dana. Bilo bi logično da država, ako namerava da proda ovu kompaniju, najpre utvrdi njenu tržišnu (berzansku) vrednost, pa tek onda na bazi ove informacije razmotri dalje poteze, ali to očito nije slučaj. O kakvoj inicijalnoj ponudi akcija kojom bi Telekom izašao na berzu i gde bi transparentno poslovao pod zajedničkom kontrolom državnih organa i portfeljnih investitora, verovatno niko među državnim činovnicima i ne razmišlja. Ako ništa drugo, trebalo bi to da učini zbog raspolućene, kako stručne tako i laičke, javnosti oko pitanja prodaje ove kompanije. Sasvim je sigurno da protiv njenog transparentnog poslovanja ništa ne bi imali ni jedni ni drugi, dok bi ovaj primer mogao biti dobar pelcer za izlazak iz poslovnog i finansijskog gliba i za druga javna preduzeća. Logična posledica ovih radnji bila bi i vrednija državna imovina i kraj njenog višegodišnjeg devastiranja.

Nenad Gujaničić

broj 115, mart 2015.