Kada je nedavno nacionalni telekomunikacioni operater obelodanio da će pokušati da kupi rivala koji posluje na tržištu Albanije, malo ko je posumnjao da sledi još veća politička igranka. Premda sve kompanije sa epitetom državne posluju i u kontekstu nacionalne politike, preuzimanje Kopernikusa, i sve što je usledilo nakon ove transakcije, nadmašilo je najgoru vrstu politikanstva odomaćenog na ovdašnjim prostorima.

Još od samog osnivanja Telekoma Srbija 1997. godine, kada je 49 odsto kompanije prodato da bi domaća privreda pred izbore dobila finansijsku injekciju, bilo je jasno da će nacionalni telekomunikacioni operater godinama potom biti jedno od najjačih političkih oružja vladajućih garnitura. Stoga i ne čudi što se nijedna od političkih partija na vlasti nije odrekla ove „zlatne koke“ domaće privrede, dok je njen poslovni potencijal uveliko korišćen za netransparentne tendere, sponzorske ugovore i političke uticaje svake vrste. Laici su mogli pomisliti da će diskontinuitet biti napravljen podelom akcija zaposlenima, bivšim zaposlenima i svim punoletnim građanima ove zemlje, no ni više od šest godina od okončanja ovog procesa kompanija nije ni pomislila da izađe na berzansko tržište.

Premda manjinski akcionari drže oko 22 procenta vlasništva, odnosno oko 27 odsto akcija sa pravom glasa, kontrola poslovanja ove kompanije niti jednog momenta nije otišla korak dalje od partijskih odbora. Uzevši u obzir ovakav okvir poslovanja, može se reći da su finansijski rezultati kompanije, premda u kontinuiranom padu, iznenađujuće dobri, što će ipak biti slaba uteha na kraju puta kojim Telekom izvesno ide.

Potraga za održanjem profita

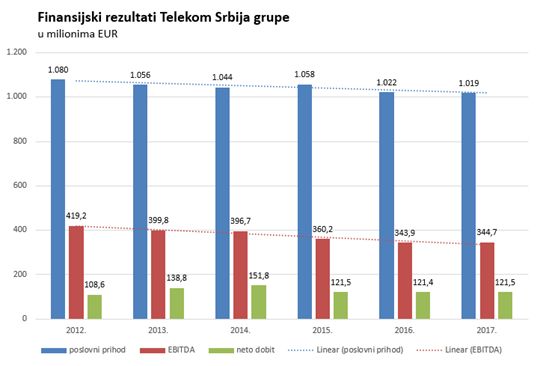

Ni početak tekuće godine nije doneo bilo kakvu promenu kada je u pitanju dostupnost informacija o poslovanju kompanije u godini za nama. U maniru većine ostalih preduzeća koja posluju pod kontrolom države, ostaje nam samo da verujemo retkim paušalnim ocenama rukovodstva ili da sačekamo duže vreme na zvanične finansijske rezultate. Ipak, bilo bi veliko iznenađenje kada bi na proleće utvrdili da je došlo do promena poslovnog trenda koji je aktuelan već godinama. Telekomunikacioni biznis, generalno, a samim tim i Telekom Srbija nalazi se pod pritiskom saturacije tržišta mobilne telefonije, velikog pada prihoda iz fiksne telefonije i oštre konkurencije kablovskih operatera na polju usluga interneta i multimedije. Stoga ne čudi što je poslovni prihod grupacije Telekom Srbija za 2017. godinu manji za oko šest odsto u odnosu na 2012. godinu, dok je EBITDA pokazatelj (profit pre kamata, poreza i amortizacije), kao ključna mera efikasnosti, opao u istom periodu za oko 18 procenata.

Propulzivnost delatnosti u kojoj posluje omogućila je Telekomu, ipak, solidne profite, koji su u nekoliko godina za nama iznosili oko 120 miliona evra. Međutim, povećani rashodi državnog budžeta tražili su i visoke dividende od retkih profitabilnih javnih i državnih preduzeća, pa je Telekom u protekle tri godine isplatio akcionarima oko dve trećine dobiti. Time je investicioni potencijal kompanije, kategorija koja predstavlja pitanje opstanka na tržištu visokih tehnologija, u velikoj meri ograničen, čime se dodatno zaostajalo u trci za konkurencijom. I dok je potencijal organskog rasta na tržištu telekomunikacija prilično skučen, kompaniji je ostalo na raspolaganju horizontalno širenje kupovinom konkurenata, ili vertikalni upliv na tržište usluga Interneta i multimedije, kako bi se osvojila kompleksna usluga i pridobili klijenti na duži vremenski period.

Kabl kao zlato

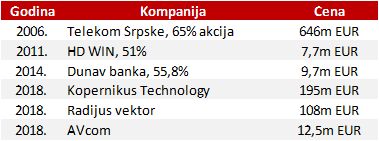

Eksterno širenje Telekoma Srbija otpočelo je krajem 2006. godine, kada je na međunarodnom tenderu kupljen kontrolni paket akcija (65 odsto) banjalučkog Telekoma Srpske za 646 miliona evra. Postignuto, veoma visoko vrednovanje ove kompanije od skoro milijadu evra (25 godišnjih dobiti, odnosno 12 godišnjih EBITDA pokazatelja), nesumnjivo je posledica velikog političkog značaja ove transakcije za kupca, ali i tadašnjeg povoljnog investicionog ambijenta i generalne konjukture u privredi. Ipak, ostalo je upisano da je ponuda Telekoma Srbija bila za skoro 180 miliona evra veća u odnosu na drugoplasiranog ponuđača, Telekom Austrije, dok je pokrivenost transakcije obezbeđena skupim kreditima međunarodnog konzorcijuma banaka. I dok se za visoku evaluaciju kompanije opravdanje donekle moglo naći u velikim očekivanjima nakon godina snažnog ekonomskog rasta, povoljan investicioni ambijent je nudio široke mogućnosti finansiranja. Ipak, želja berzanskih poslenika da Telekom novac za širenje prikupi na Beogradskoj berzi, tada preplavljenoj domaćim i inostranim kapitalom, ostala je samo mrtvo slovo na papiru, a kako se kasnije pokazalo ovu zlu berzansku kob kompanija će nositi i do današnjih dana.

Skupo preuzimanje Telekoma Srpske, kompanija je pokušala da nadomesti agresivnom dividendnom politikom, kojom je godinama raspodeljivala u dividende celokupni ostvareni profit. Međutim, uprkos nesumnjivom razvoju banjalučkog operatera (Telekom Srpske je postao i vlasnik 49% akcija crnogorske podružnice m:tel), krajnji rezultat nikada nije premašio nivo od 60-ak miliona evra, dok je poslednjih godina profit propao ispod nivoa 2006. godine kada je kompanija preuzeta. Iz svega navedenog, jasno je da se ova investicija još uvek nije isplatila, te da će očekivani povrat zagaziti duboko u treću dekadu ovog veka.

Najveća preuzimanja Telekoma Srbija

Osim horizontalnog širenja (pored BiH, Telekom je u 2007. dobio licencu za trećeg operatera u Crnoj Gori), Telekom je sprovodio i vertikalne akvizicije. Tako je 2011. godine putem dokapitalizacije kupljen kontrolni paket akcija HD WIN-a, kompanije koja kreira sportske sadržaje, za 7,7 miliona evra, dok je tri godine kasnije preuzeta Dunav banka, dokapitalizacijom od skoro 10 miliona evra. I dok je HD WIN na „zelenu granu“ izašao 2015. godine, uz nemerljiv sinergetski efekat na privlačenje klijenata i za bazične usluge, MTS banka (ex Dunav banka) nakon golemih gubitaka zabeležila je skroman plus 2017. godine, uz priličnu upitnost njene dalje budućnosti, naročito ako se vidi ishod mnogo ozbiljnijeg projekta Telenor banke. Teško se može zamisliti da bi neka privatna kompanija kao strateški cilj postavila kupovinu ruinirane banke, dok za jedno preduzeće pod državnom kontrolom uopšte nije bilo dileme.

Nakon ovog, očito politički motivisanog izleta u svet bankarstva, Telekom nekoliko godina nije sprovodio veće akvizicije do prošlogodišnje najave i realizacije strategije kupovine kablovskih operatera, kako bi pored govornih usluga ponudio i druge servise: prenos podataka i interneta, kreiranje TV sadržaja i sl. Ova strategija trebalo bi da demotiviše uobičajeno ponašanje klijenata orijentisanih na usluge mobilne telefonije – odabir operatera na osnovu povoljnije cene, i omogući njihovu trajniju vezanost za kompaniju.

I dok se ovoj strategiji teško šta može osporiti, osim da je malo okasnela, finansijski parametri prve transakcije (kupovina Kopernikusa) prilično su uzburkali ovdašnju javnost. Ovaj prilično zaduženi kablovski operater plaćen je 195 miliona evra, prema naknadnom priznanju same uprave, u odnosu na prosečan EBITDA u proteklih nekoliko godina od oko 7-8 miliona evra. Ako se ovome doda neto dug na kraju 2017. godine od 20-ak miliona evra, jasno je da je vrednost kompanije preplaćena bar dva, tri puta, te će vreme povrata investicije, čak i ako se očekivani sinergetski efekti ispune, biti nerealno dugo. I dok je priča uprave o neminovnosti ove (ovakve) kupovine kako bi se preduhitrila konkurencija u prvi mah donekle i „pila vodu“, kasnije preuzimanje dve nacionalne TV stanice od strane prodavca u ovoj transakciji u potpunosti je ogolela politički kontekst.

Ipak, treba reći da su slični parametri preuzimanja ostvareni i prilikom kasnijeg preuzimanja dodatna dva kablovska operatera (Radijus vektor i AVcom), čime je nastavljeno sprovođenje strateškog cilja Telekoma da u bliskoj budućnosti dostigne preko milion korisnika TV usluga i Interneta. O dobroj preliminarnoj proceni isplativosti ovih ulaganja samo će vreme suditi, dok je pitanje gde će tada biti donosioci odluka poput slučaja preplaćene kupovine Telekoma Srpske. Ono što je jedino izvesno, ostvareni ceh će platiti manjinski akcionari, kako u ulozi vlasnika akcija, tako i kao građani, poreski obveznici ove zemlje.

Nenad Gujaničić