Nekoliko poslednjih godina donelo je brojne neizvesnosti i izazove za osiguravače, ali i nove trendove. Da bi mogli da isprate sve tehnološke inovacije, buduće zahteve regulatora, da razumeju potrebe kupaca, prepoznaju nove rizike koji će tek nastupiti sa razvojem virtuelnih iskustava i da održivo posluju, osiguravači moraju da promene način razmišljanja i pristup poslovanju. Oni koji budu iskoristili nove prilike, tako što će prednjačiti u transformaciji i prilagođavanju tržištu i potrebama klijenata, osvojiće prostor za brži razvoj i rast od konkurencije.

Tokom prethodnih nekoliko godina koje su obeležile pandemija, geopolitička i makoroekonomska kriza, industrija osiguranja se suočila sa brojnim izazovima. Ovakve okolnosti su uticale na kapital i profitabilnost osiguravajućih društava, ali su donele i nove trendove, a time i šanse za one igrače koji se brže prilagođavaju promenama i zahvaljujući tome mogu da ih iskoriste za sticanje prednosti na tržištu.

Posledice pandemije podstakle su osiguravače da optimizuju i unaprede svoje poslovanje kroz krizni menadžment, veću agilnost i bolje upravljanje troškovima. Zdravstvena i ekonomska kriza zahtevale su brze izmene poslovnih strategija i prilagođavanje zaposlenih potpuno drugačijim uslovima rada, hrabre odluke, bolji kvalitet podataka i inovacije. Takođe, svi mi smo na teži način shvatili koliko je važna uloga osiguranja u zdravstvenom sistemu jedne zemlje. Iskustva stečena tokom pandemije promenila su način razmišljanja u osiguravajućem sektoru, što je vidljivo kroz veću saradnju, brzinu, fleksibilnost i motivisanost osiguravača da razumeju potrebe klijenata. Kovid je promenio prioritete u industriji, očekivanja menadžmenta i akcionara i povećao zahteve samih osiguranika.

Neposredno nakon pandemije usledila je geopolitička i nova makroekonomska kriza, koja je dovela do potpune transformacije osiguravajućih društava. Osiguravači se sada umesto na proizvode sve više koncentrišu na potrebe klijenata, što im otvara nove prilike na tržištu. Da bi iskoristili ove šanse, potrebno je da osiguravajuća društva donose hrabre odluke prilikom ulaganja, da pažljivo upravljaju aktivom i pasivom, brzo menjaju ALM politike i poslovne strategije u skladu sa stanjem na tržištu, kao i da efikasno upravljaju kadrovima.

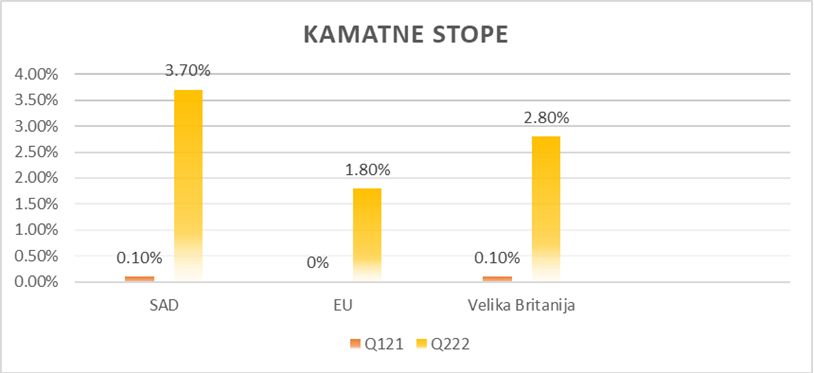

Rast troškova života i manja kupovna moć dovode i do manje potražnje za osiguranjem. To zahteva od osiguravača da odgovorno upravljaju rizicima koje generiše inflacija i da ujedno obezbede korisnicima finansijsku sigurnost, tako što će im svoje proizvode predstaviti kao ulaganja koja štite osiguranike i njihovu imovinu. Ovakvoj strategiji ide u prilog rast kamatnih stopa, a da bi osiguravajuća društva mogla da je sprovedu neophodno je da ojačaju kanale prodaje, razviju odgovarajući mode poslovanja, imaju dobru međusektorsku saradnju i da koriste nove tehnologije.

Izvor: EY Knowledge analysis, S&P Market Intelligence, Oxford Economics

Udruženim snagama do boljeg pokrića

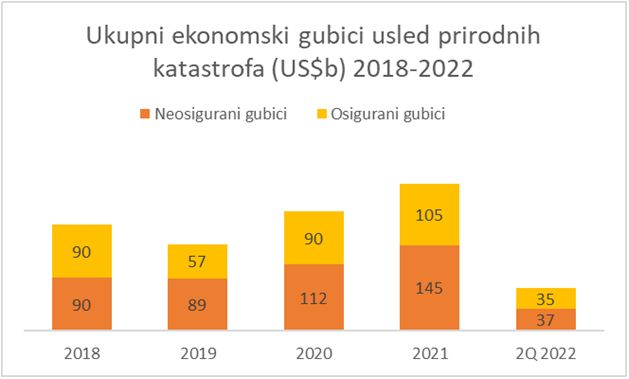

Sektor osiguranja je među prvima koji reaguje na društvene i klimatske promene, kroz proizvode koji štite građane i privredu od mogućih gubitaka. Svedoci smo sve učestalijih poplava, oluja, zemljotresa, požara, a samo tokom poslednjih nekoliko godina štete koje su nanele prirodne katastrofe mere se stotinama milijardi dolara, od kojih su neosigurani gubici mnogo veći od osiguranih.

Rizike od prirodnih katastrofa je teško precizno utvrditi i zato osiguravači u sve većem broju zemalja uspostavljaju saradnju sa javnim sektorom kroz javno-privatna partnerstva, kako bi se zajednički radilo na podeli rizika, subvencijama i razvoju alata koji mogu na vreme da upozore osiguranike na vremenske nepogode. Imajući u vidu sve razornije posledice klimatskih promena, osiguravači ne mogu sami da rešavaju ove probleme bez podrške države. Regulator ima jako važnu ulogu u edukaciji javnosti o tome da je zaštita od ovakvih rizika strateški važna za sve građane i za celokupnu privredu. Ovo je tema na kojoj osiguravajuća društva u Srbiji moraju da rade zajedno sa regulatorima i nadležnim ministarstvima, kako bi zajednički došli do najboljih rešenja.

Usled opasnosti koje prete od globalnog zagrevanja, poslovanje u skladu sa ESG principima u oblastima zaštite životne sredine, socijalne politike i korporativnog upravljanja postaje sve značajnije. Rejting agencije su donele odluku o uključivanju ESG rizika u svoje analize, što zahteva od uprava u kompanijama da ih uvrste u nove poslovne strategije. Prednost u budućnosti će ostvariti oni osiguravači koji odgovorno upravljaju svojim društvima, dugoročno planiraju, razumeju ove rizike, prepoznaju prave prilike i svojim poslovanjem doprinose razvoju celog društva.

Digitalno doba i osiguranje

Sve pomenuto zahteva upravljanje velikom i složenom bazom podataka i primenu odgovarajućih softverskih rešenja, alata i aplikacija koji će poboljšati iskustva korisnika. InsurTech je omogućio osiguravačima da korišćenjem tehnoloških inovacija optimizuju poslovanje i učine ga efikasnijim, od automatizacije pozadinskih operacija, do izdavanja onlajn polisa, upravljanja štetama i rešavanja regulatornih zahteva.

Kako bi ispunili promenljiva očekivanja kupaca i poboljšali kvalitet svojih proizvoda i usluga, osiguravačima su potrebni novi poslovni modeli koji će biti fleksibilniji u pogledu prihvatanja rizika koji ulazi u osiguranje. U tome će im biti neophodni partneri, sa kojima će zajedno raditi na unapređenju svojih proizvoda, na boljem razumevanju i upravljanju rizicima.

Takođe, osiguravajuća društva već sada moraju da misle na buduće korisnike, mlade generacije sa novim vrednostima. Zato je potrebno da osiguravači više koriste društvene mreže kako bi predstavili svoje proizvode i edukovali mlade o tome zašto je osiguranje i zaštita lica i njihove imovine u današnje vreme neophodna.

S druge strane, zaštita privatnosti i sajber bezbednost postaju sve značajniji u vreme masovnog rada od kuće. Trenutno, sajber osiguranja imaju najveću stopu rasta u svetu, a cene ove vrste osiguranja su porasle za oko 35% samo u prvoj polovini 2022. godine. Procenjuje se da je trenutno osigurano tek oko 10% sajber rizika, te da će ovo tržište u svetu porasti na preko 20 milijardi dolara do 2025. godine. Očigledno je da će sajber bezbednost biti izvor velike zarade, ali i pretnji, pa je poželjno da osiguravači u proceni ovog specifičnog rizika sarađuju sa spoljnim stručnjacima.

Pobrojani trendovi pokazuju da će osiguravajuća društva morati da menjaju svoj način razmišljanja i pristup poslovanju. Da bi mogli da isprate sve tehnološke promene, buduće zahteve regulatora, da razumeju potrebe kupaca, prepoznaju nove rizike koji će tek nastupiti sa razvojem virtuelnih iskustava i da održivo posluju, osiguravači moraju da transformišu svoje organizacione jedinice. Vreme za promene je nastupilo i u Srbiji, ostaje samo da vidimo da li su domaći osiguravači spremni za prilike koje pružaju novi trendovi. Oni koji ih budu iskoristili, tako što će prednjačiti u transformaciji i prilagođavanju tržištu i potrebama klijenata, osvojiće prostor za brži razvoj i rast od konkurencije.

Jelena Stamenković, menadžer u Odeljenju za savetovanje finansijskih institucija, EY Srbija

Biznis & finansije, Finansije Top 2022/23

Foto: Maria Baltazzi, Unsplash