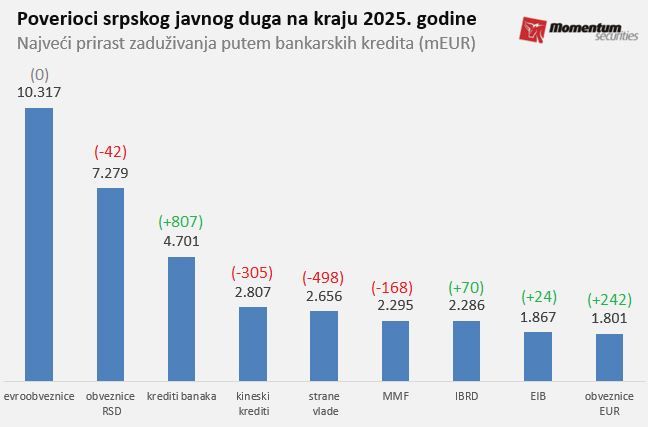

Najveći deo javnog duga naše države u visini od oko 39,3 milijarde evra i dalje se nalazi se u rukama vlasnika evroobveznica koje država prodaje na međunarodnom tržištu kapitala.

Zanimljivo, iako je tokom prošle godine cena srpskog duga na međunarodnom tržištu beležila blagi pad, tačnije država se mogla jeftinije zaduživati, ona je radije birala fleksibilnije, ali i skuplje, aranžmane sa bankama. Udeo direktnog duga države prema bankama nastavio je da raste i popeo se na 12% nakon što je prirast zaduživanja po osnovu kredita lani iznosio 807 miliona evra.

Usled povećane likvidnosti domaćeg finansijskog tržišta, drugi najveći rast beleže obveznice u evrima na domaćem tržištu od 242 miliona evra.

Samo na današnjoj aukciji država je prodala svih 200 miliona evra planiranih 15-ogodišnjih obveznica denominovanih u evrima uz prinos (zaradu) od 5,0% godišnje. Tražnja je bila toliko jaka da je prosečna ponderisana stopa bila 4,8% odnosno bilo je dosta krupnijih ulagača koji bi se zadovoljili i sa nižom zaradom od ostvarene.

Na aukciji je učestvovalo svega 14 fizičkih lica, što je s druge strane rekordan broj ove kategorije učesnika. Kada ih na ovakvim mestima bude 10-20 puta više to će značiti da je aktuelna državna strategija razvoja tržišta kapitala evoluirala od obične propagandne poruke.

Autor: Nenad Gujaničić

Foto: Pixabay