Kao što se ovdašnja buržoaska demokratija rodila kao već staračka i iznemogla, tako je i lokalni kapitalizam mrtvorođenče, piše slovenački sociolog Rastko Močnik u ljubljanskom Delu koje je ovoj temi posvetilo seriju tekstova.

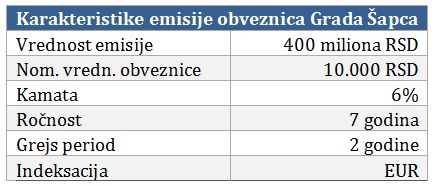

Javna ponuda obveznica Grada Šapca mogla bi doneti pravu revoluciju na siromašnom i nerazvijenom domaćem finansijskom tržištu. Paradoksalno, nosioci ove promene su banke, koje su uvek zazirale od njegovog razvoja. Zato ozbiljne pretnje uspehu municipalnih papira treba tražiti u labilnim institucijama tržišta kapitala, i samim pokroviteljima emisije – bankama.

Gotovo da nije bilo tranzicione godine kada se nije potezalo pitanje nedovoljne razvijenosti srpskog finansijskog tržišta. Ta institucionalna rupa je postala posebno izražena kada je svetska finansijska kriza uzela maha i u potpunosti ogolila ovdašnje finansijske strukture u kojima su izvori finansiranja uglavnom dolazili iz jednog centra – banaka.

Emitovanje obveznica stare devizne štednje je bio prvi ali i usamljeni pokušaj postavljanja temelja zdravog finansijskog tržišta, pa u deset godina ovdašnji finansijski sistem nije iznedrio ništa više do sekundarnog tržišta ovih hartija od vrednosti.

Odsustvo vizije razvoja finansijskog tržišta osetilo se sa prvom većom krizom, te je orijentisanost privrede isključivo ka bankama plaćena visokim stepenom ranjivosti. Kompanije koje su namah postale žrtve konzervativne kreditne politike banaka bile su osuđene na sunovrat ili emisije nepovoljnih kratkoročnih finansijskih instrumenata koje su, pre ili kasnije, vodile ka istom ishodu. Ništa bolje nije prošla ni sama država koja se sa problemom nerazvijenog finansijskog tržišta suočila tek kad je upala u teškoće finansiranja budžetskog deficita početkom 2009. godine. Cena brzopletog formiranja kakvog-takvog tržišta dužničkih finansijskih instrumenata plaćena je veoma visokim kamatama koje su relaksirane tek nedavno, i to zahvaljujući globalnim efektima. Ni taj period nije iskorišćen da bi se bar malo razvilo likvidno sekundarno finansijsko tržište.

U ovom vakuumu, nekoliko opština i gradova se u prethodnom periodu odlučilo na emisije municipalnih obveznica kroz privatni plasman poznatim kupcima, ali on ne omogućava formiranje sekundarnog tržišta. Prvi ozbiljan pokušaj u njegovom stvaranju načinio je Grad Šabac koji će tokom decembra sprovesti prvu javnu ponudu municipalnih obveznica, a odmah potom i kotiranje ovih hartija na Beogradskoj berzi.

Šabačka priča

Višedecenijsko iskustvo finansiranja lokalnih projekata kroz samodoprinose, kao i mnogi drugi relikti netržišne privrede na ovim prostorima odavno su izgubili dah. Ovome su svakako kumovale brojne mane ovog načina prikupljanja i trošenja sredstava kao što su nedemokratičnost postupka, skupa i komplikovana procedura i slab nadzor trošenja. Emisije municipalnih obveznica mogu se sagledati kao valjana i daleko efikasnija alternativa sprovođenja investicionih ciljeva pre svega kada je reč o finansiranju infrastrukture.

Obveznice lokalne samouprave mogu da donesu povoljniji vid zaduživanja od onog koji nude banke, a nije beznačajna ni mogućnost prilagođavanja ročne strukture konkretnom investicionom projektu koju diktira sam emitent. Takođe, municipalne obveznice koje se emituju javnim putem zahvataju široku bazu potencijalnih investitora, od domaćih građana do inostranih portfeljnih investitora, te se u veoma transparentnom konkurentskom postupku dospeva do najpovoljnijih sredstava.

Kada su u pitanju potencijalni investitori, municipalne obveznice nude povoljan poreski tretman (oslobađanje poreza), dok investitori sa teritorije emitenta dodatni motiv mogu imati i u samom korišćenju budućeg infrastrukturnog projekta. Potencijalni prinos, pak, daleko prevazilazi kamatne stope na štedne depozite u ovom momentu, i ovde bi trebalo tražiti najveći motiv kada su pojedinačni investitori u pitanju. Dodatni argument za ulaganje mogla bi biti sekundarna kotacija ovih hartija koja vlasnicima ovih dužničkih papira nudi mogućnost prodaje i pre roka dospeća, bez negativnih efekata kakve sa sobom nosi povlačenje bankarskih depozita.

Kao i svi finansijski instrumenti, municipalne obveznice su skopčane sa određenom grupom faktora rizika, kao što su: rizik promene kamatnih stopa, valutni rizik, rizik likvidnosti, reinvestiranja, tržišne cene i drugi. Ako se prenebregnu teorijski obrasci opasnosti sa kojima se suočavaju investitori u ove dužničke hartije od vrednosti, verovatno najveći rizik po potencijalne investitore je nepostojanje garancije države odnosno iza emisije stoji grad/opština sa svojim budžetom kao garancijom. Koliko su ovi organi lokalne uprave osetljivi na eventualne političke promene ne treba ni spominjati, naročito u svetlu činjenice da ročnost obveznica premašuje dužinu izbornog ciklusa.

Dakle, politika u širem smislu koja zadire u sve oblasti našeg života i ovde predstavlja najveću opasnost za eventualnu diskreditaciju ovih finansijskih instrumenata. Ozbiljne opasnosti po uspeh municipalnih papira treba tražiti i u labilnim institucijama tržišta kapitala, te samim pokroviteljima emisije – bankama. Preko osam milijardi evra depozita građana oročeno je u bankama uz rekordno niske kamate, te je teško očekivati da će iste te institucije masovno motivisati deponente na njihovu prenamenu. Naročito što je računica više nego jasna, kao i u slučaju održanja bankocentričnog finansijskog tržišta.

Nenad Gujaničić

broj 112/13, decembar 2014/januar 2015

Od momenta kada je 15. januara Švajcarska centralna banka (SNB) izazvala potres na valutnom tržištu iznenadnim odustajanjem od ograničavanja kursa franka, fiksiranje valuta postaje fokus u celom svetu. U Evropi, napor je bio usmeren na pronalaženje paralele švajcarskom franku, pri čemu dve valute privlače najveću pažnju- danska kruna (DKK) i češka kruna (CZK). Vezivanje danske krune za evro izazvalo je veliki prtisak i nateralo Dansku centralnu banku da tri puta snizi kurs na negativnih 0,50%, i proda, po nekim procenama, 100 milijardi danskih kruna (13 milijardi evra ili 5% BDP-a Danske) u intervencijama na tržištu u januaru.

Ali, Danska nije Švajcarska – danska kruna je valuta kojom se malo trguje i koja nema tradiciju sigurnog utočišta. Takođe, Danci imaju ogromna penziona sredstva u drugim valutama i boriće se na sve načine da sačuvaju njihovu vrednost putem fiksiranja kursa. Centralna banka već je postigla dogovor sa Trezorom o prestanku izdavanja dugoročnih državnih obveznica sa ciljem da natera kupce danske krune da zadrže neprivlačne, kratkoročne instrumente koji ne donose prihod. Takođe, dansko fiksiranje kursa je poslednje među ERM II valutama, koje treba da brani i sama Evropska centralna banka (ECB).

Češka kruna je verovatno još zanimljiviji slučaj. Nije fiksirana za evro, ali je Češka centralna banka (CBN) proglasila najniži kurs od 27.00 u razmeni EUR/CZK, kao sredstvo monetarne politike kako bi se izbegla deflacija i podstakla industrija u Češkoj nakon što je eskontna stopa centralne banke dostigla nulu već krajem 2012. godine. Prelaz na ograničenje je inspirisan modelom najniže vrednosti evra u odnosu na švajcarski franak koji je postavila SNB. To više nije toliko inspirativno. Špekulanti će se možda ovde bolje snaći ali moraju i dalje da se nose sa valutom kojom se slabo trguje i valutom čija je centralna banka veoma odlučna. Još jedna razlika je u tome što je Češka centralna banka uvela vremensko ograničenje za politiku najnižeg kursa, što nije bio slučaj sa SNB. Da li to znači da se može očekivati nestabilnost češke krune jednom kada Češka narodna banka pokuša da se izvuče iz ove politike tokom naredne godine? Saznaćemo uskoro da li postoji neposredan pritisak na ovu politiku, kada CBN bude objavila najnovije podatke o deviznim rezervama u četvrtak.

Van Evrope, hajde da najpre uzmemo u obzir izvoznike nafte na Arabijskom poluostrvu, gde valute vezane za američki dolar treba da budu pod razumljivim pritiskom s obzirom da njihove ekonomije trpe zbog kolapsa cene nafte izražene u američkim dolarima. Međutim, ove valute su već preživljavale znatna naprezanja jer se oslanjaju na ogromne rezerve, iako jak američki dolar povećava negativne ekonomske rizike u ovim privredama, čak iako je otežao ekcese u vreme buma od 2010-2013, kada smo imali i visoke cene nafte i slab američki dolar.

Ako idemo dalje prema istoku nalazi se najvažniji odnos valuta na svetu: „dirigovani“ fiksirani kurs kineske valute, ili „puzeći“ kurs u odnosu na američki dolar. Tokom poslednjih godina Kina je konačno počela da izlazi na kraj sa najvećim kreditnim balonom koji je svet ikada video, i to čini u trenutku kada je američki dolar, sa kojim je njena valuta najjasnije povezana, doživljava veliki rast, dok su naredne dve najveće valute japanski jen i evro, značajno devalvirale. Da li treba da se spremimo za devalvaciju juana? Znaci naprezanja su već vidljivi: odnos američkog dolara i juana je za delić procenta niži od najvišeg nivoa u protekle dve godine – što se nije dogodilo još od devalvacije juana 1994. godine. Svet treba da se pripremi za posledice devalvacije juana. Šta će ona značiti? Oslobodiće novi talas deflatornih sila koje će preplaviti svet i doneti nepodnošljiv dodatni stres već uzdrmanom svetskom sistemu valuta. Devalvacija juana će najverovatnije značiti početak kraja post Breton Vuds (Bretton Woods) sistema valuta uspostavljenog 1971. godine kada je Nikson ukinuo vezanost američkog dolara za zlato. Jednako važno je i to da Azija i posebno Kina treba da ubrzaju uvođenje post- merkantilističkog modela ekonomije, čak iako pokušavaju da vrate vreme unazad sa devalvacijom valuta, dok očajnički pokušavaju da sebe izuzmu iz urušavanja deflatornog kreditnog balona.

Autor teksta: Džon Dž. Hardi, direktor FX Strategy sektora u Saxo Bank, pisac popularne kolumne „FX Update“ i redovni komentator na CNBC i Bloomberg

Materijalizam više nije u modi. Ljudi sada uglavnom žele da koriste stvari, ali ne nužno i da ih poseduju. Zato putnici dele troškove benzina sa nepoznatim osobama, preduzetnici poslovne prostore sa ljudima koje su videli prvi put u životu, poljoprivrednici kupuju mehanizaciju zajedno pa je koriste različitim danima… “Ekonomija deljenja” je postala veoma uspešna u preobraćanju običnih ljudi u preduzetnike ali u svetu se još uvek vode diskusije o njenom (negativnom) uticaju na tradicionalnu ekonomiju. U Srbiji su pak njeni korisnici zadovoljni, a realna ekonomija ima mnogo opasnije neprijatelje od nje.

Prema podacima Evropske komisije ekonomija deljenja sada raste po stopi od 25% godišnje. Međutim, nagli razvoj je doživela nešto ranije – u vreme najjačeg udara globalne finansijske krize, između 2008. i 2010. godine, kada je ljudima omogućila jeftinije dolaženje do potrebnih resursa. Neki analitičari koren njenog uspeha vide i u odgovoru na preteranu potrošnju, materijalizam i pohlepu koje smatraju glavnim krivcima za dugotrajnu ekonomsku krizu.

Alternativa preteranoj potrošnji zasniva se na ideji da nam nisu potrebne stvari koje ćemo iskoristiti samo jednom u životu pa ih ostaviti da skupljaju prašinu u šupi. To najbolje pokazuje primer koji navodi Frankfurter algemajne cajtung – da se jedna bušilica tokom svog radnog veka koristi samo 13 minuta. Zato se više ljudi udružuje da bi je koristilo.

No, među najtraženijom “robom” na ovom tržištu nisu bušilice već stanovi, automobili i bicikli, ali postoje i sajtovi za deljenje usluga, poput čuvanja kućnih ljubimaca. Ekonomija deljenja uvukla se čak i u finansijski sektor omogućivši jeftino dolaženje do kapitala, kroz pozajmice i ulaganja prilikom kojih korisnici ovih usluga sami određuju kriterijume za kreditore ali i zajmoprimce.

Sajtovi koji nude usluge deljenja uglavnom se oslanjaju na međusobne kritike svojih korisnika koje često veoma tačno opisuju pružaoca ili primaoca usluge, međutim u poslednje vreme pribegavaju i davanju garancija u određenoj vrednosti ili pružanju usluge osiguranja. U najvećem broju zemalja “ekonomiju deljenja” ne regulišu zakoni već tržište, ali paralelno sa njenim razvojem sve su glasniji zagovornici oporezivanja iste. Mogućnost zarade su već “nanjušile” i velike korporacije pa su počele da investiraju u firme koje pružaju usluge deljenja.

Jedna od najpoznatijih i najprofitabilnijih “šering” kompanija je AirBnB preko kojeg se iznajmljuju stanovi ili sobe širom sveta, koje vlasnici izdaju turistima na dan, dva ili više. U gradovima koji su atraktivni za turiste ovakvi stanovi su non-stop bukirani a oni koji ih izdaju zarađuju više nego od izdavanja jednoj porodici ili osobi. AirBnB “živi” od provizije koju joj plaćaju vlasnici izdatih stanova, a koja se kreće od 6% do 12% od naknade za korišćenje nekretnine. Od 2008. godine, od kada firma postoji, do danas je preko nje smeštaj našlo više od 25 miliona ljudi, pa ne čudi podatak da je vrednost kompanije u aprilu ove godine procenjena na 10 milijardi dolara.

Zbog tako velikog broja klijenata samo jedne kompanije, u debatu o ovoj delatnosti su se uključili i akademski krugovi sa strepnjama da bi ova “neformalna” ekonomija mogla preuzeti deo tržišta tradicionalnoj ekonomiji koja zapošljava, plaća poreze, doprinose itd. U radu “Uspon ekonomije deljenja: Procena uticaja AirBnB-a na hotelsku industriju” grupa akademaca sa Bostonskog univerziteta predstavila je rezultate istraživanja sprovedenog u Ostinu, prestonici Teksasa, koji je najpopularnije odredište korisnika AirBnB-a. Ispostavilo se da od početka poslovanja ovog sajta hoteli najniže kategorije beleže pad prihoda, dok uticaj na hotele visoke kategorije nije primećen. Izračunato je da bi dupliranje broja noćenja preko AirBnB-a smanjilo prihode najjeftinijih hotela za 2,1%, hotela srednje kategorije za 0,9% a na najluksuznije gotovo da i ne bi uticalo.

No, sve ovo ne znači nužno da je ekonomija deljenja štetna jer i kompanije iz ove oblasti otvaraju nova radna mesta, i to uglavnom za mlađe od 35 godina koji su trenutno najveće žrtve nezaposlenosti, piše u studiji slučaja Evropske komisije “Pristupačnost biznis modela ekonomije deljenja”. Osim toga, one generišu i indirektno zapošljavanje kroz ohrabrivanje pojedinaca da komercijalizuju svoje veštine, bilo da je u pitanju gostoprimstvo, kuvanje ili vožnja. Ova vrsta mikro preduzetništva može da bude “vetar u jedra” razvoju buduće, demokratičnije ekonomije, piše u dokumentu Komisije.

No, ne dele svi ovakav optimizam u vezi narastajućeg trenda deljenja. Džeremaja Ovijang, osnivač mreže za povezivanje kompanija pod nazivom Crowd Companies Council, smatra da on preti osnovnim vrednostima zapadnih društava, pa i konzumerističkim, koje su teraju jednu ekonomiju da se razvija, zatim da redefiniše ulogu velikih korporacija koje pomoću ekonomije deljenja svako, pa i najsitniji privrednik, sada može da “zaobiđe”, da je i dalje kao neoporezivi deo ekonomije nekonkurentan, da ne može biti potpuno funkcionalan dok nije regulisan zakonima, i konačno da propagira socijalističke vrednosti koje mogu dovesti do urušavanja kapitalizma kakav sada znamo.

“Poslovni hoteli”

Dok se u svetu preko nje obrću milioni, ekonomija deljenja se u našoj zemlji najviše vezuje za deljenje poslovnih prostora i prevoznih sredstava, i još uvek nije masovna pojava. No, coworking, odnosno korišćenje istog poslovnog prostora od strane više kompanija je sve učestalije među malim preduzećima.

“Coworkinzi obezbeđuju sve što je potrebno za rad, od kancelarijske infrastrukture, preko interneta, do štampača, fotokopir aparata itd. Vaše je samo da dođete i radite svoj posao, a drugi sređuju sve za vama, i u tom smislu su poput ‘poslovnih hotela’. Moja firma se nalazi u InCentru, coworkingu koji nudi 18 radnih mesta. Tu je trenutno pet malih firmi koje dele sve, od konferencijske sale, preko grejanja, interneta, ventilacije itd. Zamislite koliko bismo više resursa trošili da svaka od ovih firmi iznajmljuje poseban stan ili poslovni prostor”, objašnjava Miloje Sekulić, suvlasnik digitalne marketinške agencije HomePage, koja je nastala pre dve godine spajanjem četiri male agencije. Kada ovaj broj izađe HomePage će već zapošljavati 28 osoba, ali većina njih je u sedištu kompanije u Novom Sadu, dok su u beogradskoj kancelariji firme Sekulić i još troje zaposlenih. Iz ovog razloga su se odlučili na coworking, koji im se za sada više isplati nego iznajmljivanje posebnih poslovnih prostora. Sekulić tvrdi da se coworking najviše isplati malim firmama koje imaju do četvoro zaposlenih, jer se iznajmljuje svako radno mesto ponasaob.

“Osim ekološke i cenovne prednosti i činjenice da delom zarade finansira otvaranje socijalnih preduzeća, postoji još jedan poseban razlog zbog kojeg smo se odlučili za InCentar – njegovo osnivanje podržao je Forum mladih sa invaliditetom sa idejom inkluzije. S obzirom na činjenicu da ćemo uskoro dobiti novog kolegu, veoma nam je važno da budemo u prostoru koji je potpuno funkcionalan za osobe sa invaliditetom, počev od adekvatnog lifta pa sve do toaleta”, kaže Miloje Sekulić.

Osim u Beogradu, coworkinga ima i u drugim delovima Srbije. BeeHome Coworking je na primer prva takva inicijativa u Subotici. Osnovao ju je Željko Crnjaković koji se već nekoliko godina bavi internet preduzetništvom i edukacijom ljudi o novim načinima poslovanja. Kada se pre dve godine upustio u preduzetništvo shvatio je da mu kao početniku u biznisu nedostaje jeftin poslovni prostor te je uložio sopstvena sredstva u otvaranje prvog coworkinga u Subotici. Paralelno sa rastom broja korisnika ovog poslovnog prostora raste i njihovo zadovoljstvo – rad u coworking prostoru, kažu, utiče na poboljšanje njihove produktivnosti, interaktivnosti i u krajnjoj liniji pozitivno je za poslovni i privatni život.

“Trenutno imamo šest članova i svi oni imaju pristup coworking prostoru 24 sata, cele nedelje, te mogu da rade kako im odgovara. Takođe, pošto naš coworking nije prolaznog tipa, tj. nismo otvoreni za povremene ulaske, svi članovi se smatraju stalnima i imaju svoj poslovni kutak koji mogu da adaptiraju kako žele. Neki rade po ceo dan, neki prepodne, neki međusmenu, a neki do sitnih sati. Često se kuva zajednička kafa ili odigra po neka partija pikada”, objašnjava Crnjaković. “BeeHome Coworking Subotica svojim korisnicima nudi sto i stolicu, internet konekciju, prostor za zajedničke aktivnosti, ali i organizaciju aktivnosti poput networkinga ili edukativnih sastanaka, kao i promociju putem društvenih mreža. Drugi coworking prostori nude i usluge knjigovođe, virtuelne kancelarije, telefonsku liniju i slične aktivnosti, dok mi to trenutno nemamo u ponudi”, kaže sagovornik B&F-a.

I dok se, prema rečima Miloja Sekulića, menadžment pojedinih beogradskih coworkinga često trudi da napravi institucije orijentisane na srodne delatnosti poput Nove iskre, koja uglavnom okuplja ljude koji se bave vizuelnim umetnostima, Željko Crnjaković misli da „ljudi koji koriste prostor uopšte ne moraju biti iz sličnih struka. Coworking prostori privlače ljude koji rade samostalno ili na daljinu. Tamo najčešće možete sresti programere, dizajnere, pisce, ali ima i menadžera, preduzetnika isl“.

Iako se subotički coworking trudi da zadrži stalne članove, Miloje Sekulić ima drugačije iskustvo sa InCentrom: “Ovaj, kao i ostali coworkinzi, treba da pomogne firmama dok ‘ne stanu na noge’. Ako one imaju održivo poslovanje, onda će obično u roku od godinu i po dana prerasti ovakve prostore. Sve firme u suštini moraju da preleže iste dečje bolesti. Coworkinzi su korisni zato što u njima mogu da dobiju i pomoć oko npr. finansijskih ili pravnih pitanja, ali i savet ili poslovnu obuku za ‘stanare’. Na kraju krajeva, od velike koristi može biti i razmena iskustava sa drugim korisnicima prostora. To je važna pouka koju treba da izvučemo iz cele ove priče – da poslovni ljudi i začetnici biznisa u Srbiji treba da se naviknu da podržavaju jedni druge”.

Cene iznajmljivanja ovakvih radnih mesta se razlikuju od paketa do paketa, ali i od geografske lokacije. U subotičkom coworkingu mesečna članarina je za sada 5.000 dinara, a u beogradskom InCentru se za paket koji u sebi sadrži još neke dodatke, poput termina u sali za sastanke ili npr besplatnih kafa i čajeva, mesečno mora izdvojiti 14.000 dinara. U coworkingu Nova iskra u ponudi za dizajnere i umetnike je i korišćenje Dizajn biblioteke, sale za sastanke, alata i modelarnice, kao i foto opreme i 10 besplatnih kafa, za 150 evra mesečno.

Prvo nađi saputnika pa reci AutoHop

Pored deljenja prostora za rad u našoj zemlji i regionu se deli i prevoz, tako što na specijalizovanim sajtovima vozači traže saputnike koji idu u istom smeru ali i obrnuto. Vasilije Perović, PR menadžer AutoHopa, sajta koji služi za povezivanje vozača i putnika, smatra da “ekonomija deljenja” svoj uspeh duguje činjenici da potrošaču omogućava da koristi samo onoliko koliko mu je zaista potrebno.

“U Srbiji je i dalje kult ličnog vlasništva veoma izražen, pa se možda i preveliki značaj pridaje posedovanju materijalnih stvari. Upravo iz tog razloga možda najveća razlika između poslovanja u Srbiji i inostranstvu jeste u konstantnom osluškivanju potreba i prilagođavanju lokalnom mentalitetu. Izgleda da se u tome polako postiže uspeh – u poslednje vreme smo svedoci brzog razvoja coworkinga, različitih izvora crowd fundinga, mogućnosti zajedničke kupovine, kao i deljenja prevoza”.

AutoHop je regionalna „ridesharing“ mreža (za deljenje prevoza) koju koristi preko 200.000 ljudi. Ona povezuje Srbiju, Mađarsku, Rumuniju i Hrvatsku, ali preko nje se lako može naći prevoz i za udaljenije zemlje. Prosečan korisnik AutoHopa ima 35 godina i često putuje, uglavnom zbog posla, školovanja ili ličnih veza. AutoHop koriste uglavnom mlađi ljudi koji pored prevoza traže i uštedu, komfor i zabavu tokom putovanja.

I dok mladi ljudi sa zadovoljstvom koriste ovu alternativu za prevoz, prvo pitanje koje bi tim povodom njihovim roditeljima palo napamet je – koliko je to bezbedno.

“Svaki registrovani nalog na AutoHopu se može integrisati sa postojećim Fejsbuk profilom korisnika i preko njega se mogu naći zajednički prijatelji te proveriti kakva je osoba sa kojom treba putovati. Osim toga, prilikom besplatne registracije korisnici na sajtu ostavljaju lične podatke o sebi i svom vozilu, dok se tokom svake sesije loguje jedinstvena IP adresa i na taj način pruža dodatna sigurnost. Dalje, putnici i vozači pre ugovaranja puta mogu da se upoznaju i na taj način uvere u svoju sigurnost, a nakon vožnje i jedni druge da ocene. Međusobne ocene korisnika su obično veoma tačne. Naravno, na svojim profilima korisnici mogu da opišu i svoja interesovanja pa i to može biti kriterijum za odabir saputnika. U principu, pored svih sredstava za međusobnu proveru, najbolje sredstvo je najpre manjak predrasuda i otvorenost duha, kao što se do sada i pokazalo više puta do sad”, kaže Perović.

broj 112/13, decembar 2014/januar 2015

I Slovačka i Rumunija su na početku imale auto industriju kakva je naša, gde su glavni aduti – vredne ruke. Trebalo je da prođe desetak godina pre nego što su domaći proizvođači delova ušli u krug dobavljača velikih proizvođača komponenti i sklopova i pre nego što su se domaći stručnjaci nametnuli kao članovi razvojnih timova za nove modele automobila.

Fiat je pre nepunih pet godina proizveo prvi „fiat punto clasic“ u Kragujevcu a pre tri godine Fiat 500L, a u Srbiji danas imamo samo jednog domaćeg dobavljača – Gomma Line, koji preko Fiatovog isporučioca prve ugradnje, Sigita, smeštenog u Grošnici, direktno isporučuje svoje delove italijanskoj kompaniji.

Svi ostali Fiatovi isporučioci delova i sklopova, koji su u poslednjih nekoliko godina došli u Srbiju, prateći matičnu kompaniju, nastali su kao greenfiled ili brownfield investicije, u koje su ulagači uneli svoju opremu, standarde i sistem rada i u potpunosti obučili ljude koje su zaposlili.

Za Igora Vijatova direktor Auto-klastera Srbija, koji okuplja domaće kompanije proizvođače auto delova (koje imaju ambiciju da postanu isporučioci Fiata i drugih velikih proizvođača automobila), i jedno i drugo predstavlja prirodan sled događaja, već viđen u zemljama koje su za nas velemajstori u automobilskoj industriji – Slovačkoj, Poljskoj, Češkoj i Rumuniji.

B&F: Kakve zaključke možemo da izvučemo iz toga što za sada samo jedan domaći proizvođač radi za Fiat?

Igor Vijatov: Nekako je postalo vladajuće mišljenje da je do Fiata nemoguće doći i da nijedna od naših fabrika nikada neće početi da radi za njih, međutim primer Gomma Line iz Kragujevca, govori nam da je tako nešto sasvim moguće. Ta fabrika se držala školskog principa kako postati dobavljač za bilo kog proizvođača automobila: zaposlili su mlad dobro obrazovan menadžment koji govori strane jezike, investirali u ljude i u njihovu obuku, uveli vrhunske standarde proizvodnje i imaju dobru finansijsku zaleđinu.

B&F: Šta je druge sprečilo da slede njihov primer?

I.Vijatov: Kada je Fiat došao u Srbiju 2008, on je odmah ugasio Zastavinu proizvodnju. Iako je ona bila mala, za naše fabrike je ipak bila značajna. Istovremeno usledila je finansijska kriza koja je pogodila sve evropske proizvođače i našim fabrikama je bilo jako teško se preorijentišu da rade za drugog proizvođača. Pritom, već su bile finansijski iscrpljene i bilo im je teško da naprave tehnološki skok, postanu savremene fabrike i počnu da proizvode delove za fabrike automobila.

Istovremeno, za Fiatom su došli njegovi direktni snabdevači. S obzirom da su i država i lokalne samouprave davale brojne olakšice, bilo im je jeftinije i lakše da naprave potpuno nove fabrike u kojima će sve biti po njihovim standardima, nego da ulaze u već postojeće kompanije i razmišljaju na koji način će se izboriti sa domaćim mentalitetom i navikama.

Fiatovi dobavljači su prvenstveno ovde došli zbog samog Fiata i zbog jeftine radne snage. U fabrikama Manjeti Marelija, Džonson Kontrols i drugih se obavlja proizvodnja, ali se u nekima od njih, čak ni nabavka sirovina ne prepušta ovdašnjim rukovodstvima, nego je za to zadužena matica. Imamo fabrike u koje se donosi sirovina, ovde se pravi proizvod i na istom kamionu na kojem su došle sirovine, otprema natrag. Tek treba da se izborimo da kod nas budu prebačeni bar nabavka i prodaja, a kasnije i razvoj.

B&F: Šta bi naši proizvođači auto delova sebi mogli da postave kao realan cilj?

I.Vijatov: Sa Fiatom su došle velike „Tier 1“ kompanije koje ga direktno snabdevaju sa sklopovima i polusklopovima. Ono što je šansa za naše fabrike je da pre svega postanu njihovi isporučioci. Klaster je upravo počeo da radi na analizi njihovih potreba i mogućnosti naših članica da postanu njihovi dobavljači.

B&F: Kako postojeći proizvođači delova mogu da promene svoju autsajdersku poziciju?

I.Vijatov: Fiat nije jedina šansa i klaster ne postoji samo zbog Fiata, svi traže svoju šansu i kod drugih velikih proizvođača delova u Evropi. Uz to ovde ima i kompanija koje dolaze i traže saradnju sa postojećim fabrikama, i nisu zainteresovane da kupuju ili da grade nešto novo. Na primer, nedavno nas je kontaktirala jedna španska fabrika koja je ovde došla zbog Bošove fabrike u Pećincima, i traži postojeću fabriku u Srbiji sa otprilike 50 ljudi koja pozitivno posluje, i ima iskustvo u radu na tržištu Srbije. Oni su spremni da investiraju i sarađuju sa takvom našom fabrikom i da počnu da rade neke delove za Boš.

B&F: Šta ste naučili iz iskustva auto klastera iz Slovačke i Rumunije? Kako je Rumunija prerasla fazu „vrednih ruku“?

I.Vijatov: Kada je „Reno“ kupio „Dačiju“, Rumuni su imali sličnu situaciju kao mi danas. Prvo su dolazile fabrike dobavljači „Renoa“ koje su tražile jeftinu radnu snagu, ali posle nekih desetak godina “Reno“ je otvorio veliki razvojni centar u Rumuniji koji razvija i „dačija“ automobile ali i „reno nisan“ modele.

Slično se desilo i u Slovačkoj gde postoje tri velike fabrike automobila. Kada sam 2008. razgovarao sa direktorom slovačkog automobilskog klastera on mi je rekao da su prve dve ili tri godine imali samo jednu domaću fabriku koja je radila za velike proizvođače autodelova, nakon 5-6 godina imali su pet ili šest domaćih fabrika, da bi tek nakon deset godina usledio puni zamajac razvoja domaće industrije. Meni se tada činilo da ćemo mi brže napredovati, ali očito to nije slučaj.

B&F: Koliko Vi u razgovorima sa stranim kompanijama stičete utisak da među njima zaista postoje raspoloženje da zbog skupe radne snage u Istočnoj Evropi presele svoja postrojenja u region?

I.Vijatov: Svi su voljni da razmotre preseljenje svojih fabrika u Srbiju, Bosnu i Makedoniju. Ali, reč je o veoma skupoj operaciji i potrebni su nam jaki argumenti i angažovanje i države i državnih agencija za privlačenje stranih investicija i nas u autoklasteru, da takav korak i preduzmu. Veći izvoz „fiata“ u Rusiju takođe bi mogao biti važan argument. Dolazak još jedne fabrike automobila u Srbiju bi pokazao da smo ozbiljna zemlja kada je reč o automobilskoj industriji.

Članice klastera

Automobilski klaster Srbije – AC Serbia je mreža srpskih kompanija i organizacija koje posluju u automobilskom sektoru, a koje deluju kao dobavljači automobilskih delova i opreme ili obezbeđuju usluge u ovom sektoru.

Automobilski klaster Srbije je osnovan 2005. godine, a njegovi osnivači su bili 12 kompanija i 3 naučno-istraživačke institucije. Zaključno sa krajem 2013. godine klaster je imao 43 članice proizvodne kompanije i ostvario je saradnju sa većim brojem fakulteta, srednjih škola i naučno istraživačkih institucija.

Klaster okuplja kompanije sa domaćim i stranim kapitalom, sa oko 12.000 zaposlenih i prometom od oko 630 miliona evra (kraj 2013g.).

Klaster ima veoma dobru saradnju sa domaćim i međunarodnim vladinim i nevladinim institucijama kao što su: GIZ (Nemačka organizacija za međunarodnu saradnju), UNIDO (Organizacija Ujedinjenih nacija za industrijski razvoj) i USAID (Američka agencija za međunarodni razvoj), EU-RDEDP2 (Regionalni društveno-ekonomski program razvoja), SIEPA (Agencija za strana ulaganja i promociju izvoza Republike Srbije), NARR (Nacionalna agencija za regionalni razvoj).

Najveće članice – kompanije sa preko 1 milion evra prometa su: TIGAR TYRES Michelin – Pirot, Francuska, CIMOS – Livnica Kikinda – Kikinda, Slovenija, AGENA Technology – Šimanovci, Engleska, FAM – Kruševac, Zastava Tapacirnica – Kragujevac, Slovenija, Knott Autoflex YUG – Bečej, Trayal korporacija – Kruševac, FKL – Temerin, TPV Šumadija – Kragujevac, Slovenija, Surtec – Čačak, Nemačka, Mecafor Products – Senta, Francuska Gomma Line – Kragujevac, IGB Automotive Comp. – Inđija, Nemačka, Krušik Precizni Liv – Mionica, Slovenija, AD Plastik – Mladenovac, Hrvatska, Inmold – Požega, TurboServis – Užice, i Zastava Kovačnica – Kragujevac, Bugarska.

Da li moguće upoređivati kompanije sa zemljama? Nedavno je društvena mreža Fejsbuk proglašena većom od Kine po broju “stanovnika” na toj platformi, a krajem januara je objavljen i sporan izveštaj Deloitte da je Fejsbuk zaslužan za 195 milijardi evra prihoda u svetskoj ekonomiji i 4,5 miliona radnih mesta u 2014 i da je po svom doprinosu jednak Portugaliji.

FT je nedavno pokušao da istraži kako bi to izgledalo da je Apple zemlja i koji bi se njegovi podaci o poslovanju mogli uzeti kao približna mera koja bi korespondirala glavnim pokazateljima ekonomskog položaja zemalja od BDP do deviznih rezervi, a da ne pomešaju babe i žabe.

Apple je upravo prijavio kvartalni neto prihod veći od bilo koje kompanije ikada, barem nominalno. Po svojoj profitnoj margini, Epl je najvrednija svetska kompanija listirana na berzi famozna „jabuka“ i dalje ostaje najvrednija svetska kompanija listirana na berzi. Iako izgleda logično da bi se kompanije mogle porediti sa zemljama, to baš nije lako uraditi bez pravljenja grešaka u sabiranju i upoređivanju pogrešnih stavki.

Najrasprostranjenija mera uspeha jedne ekonomije je ponašanje njenog bruto domaćeg proizvoda .. Bilo bi sasvim pogrešno priode kompanija uporediti sa BDP jer od th prihoda prvo treba oduzeti ono što predstavlja odliv prema dobavljačima. To bi bila slička grečka kako kada bi ste na spoljnotrgovinsku razmenu gledali tako da ne razmišljate o onome što je zemlja uvezla.

Da bi se zaobišao ovakav problem najbolje je razmišljati o vrednosti stvari koje jedna zemlja proizvodi kao o ekvivalentu iznosu novca za isplatu svih u toj zemlji u istom periodu. Na nivou zemlje, možete o ovoj sumi misliti kao o iznosu bruto plata i dodataka i profita. Na nivou kompanije, to je zbir onoga što se isplati zaposlenima i EBITDA.

Kad se ovaj prilaz primeni na Apple nije lako dobiti sve brojke jer kompanija ne prikazuje sve brojke vezane za zarade zaposlenih pa se nešto o njima mora nagađati na osnovu dela poznatih podataka.

Pogledajmo prvo koliko Apple stvara:

Tabela pokazuje procenjeni “BDP” Apple-a u toku četiri kvartala.

Apple je zabeležio brz rast, koji je bio prekinut tek polovinom 2012. Tada se rast naglo zaustavio, a Apple je ušao u blagu recesiju koja je trajala sve do 2014. Vratio se na putanju rasta tokom prošle godine, premda sporijim tempom nego nego što je to ranije bio slučaj.

Shodno tome, izgleda da je cena Applovih deonica umnogome odražavala ove promene. Na berzi su deonice dostigle vrhunac početkom septembra 2012, a onda je do sredine 2013. njihova vrednost skoro prepolovljena, da bi potom postepeno rasla, a onda se, od proleća 2014. naovamo, ponovo vinula do zvezdanih visina.

Kako se ovaj trend može uporediti sa rastom BDP država? Sledeći grafikon kombinuje brojke ovog istraživanja sa procenama globalne ekonomske proizvodnje, gde je Apple stavljen u perspektivu Međunarodnog monetarnog fonda:

Radi što veće preciznosti, procenjuje se da je Applov ekonomski autput u 2014. bio oko 87 milijardi dolara. Prema MMF-u, najpribližnije ekonomije po ovim vrednostima su Ekvador i Slovačka, od kojih svaka proizvede oko 100 milijardi dolara godišnje. Odmah ispod Applovih rezultata bili bi Oman sa $81 milijardom, Azerbejdžan sa $78 milijardi i Belorusija sa $77 milijardi .

U poslednjih nekoliko godina je Apple rastao mnogo brže nego privrede pojedinačnih zemalja na globalnom nivou, što se može videti na sledećem grafikonu koji upoređuje Appleov output sa globalnom proizvodnjom:

Apple je čini nešto više od jednog hiljaditog dela ukupne svetske privrede. Što se tiče njegovog udela u BDP-u Sjedinjenih Država, sada je nešto malo veći mada je, izgleda, stagnirao, u odnosu na svoj vrhunac iz 2012:

Još jedna tema koja je pridobila dosta pažnje u javnosti su Applovi pozamašni fondovi likvidnih sredstava. Oni nisu uporedivi sa BDP-om, mada mogu biti korisni u poređenju sa deviznim rezervama ili novcem u suverenim državnim investicionim fondovima.

Uostalom, svako preduzeće, uključujući i Apple, ima svoju jedinstvenu valutu koju može koristiti kako bi realizovao akvizicije i plate zaposlenih – svoje akcije. Kompanije mogu upravljati ponudom svog novca tako što će izdavati i otkupljivati stok akcija, što je u osnovi ista stvar kao štampanje ili uništavanje novca. Ovo, sa svoje strane, zauzvrat utiče na kurs njihove “valute” prema drugim valutama i akcijama drugih kompanija.

Kao i tržišne privrede u razvoju, i Apple ima čvrste obaveze koje ne može da plati upravljajući stokom svojih akcija, odnos koje mora da plati čvrstom valutom (kao na primer obaveze dobavljačima, plate zaposlenih, i slično). Apple dobija novac u čvrstoj valuti, što je korisno, ali u poređenju s većinom zemalja njegovi prihodi su skoncentrisani na prodaju samo nekoliko proizvoda. To ovu kompaniju čini analognijom, recimo, nekoj maloj državi čiji je glavni prihod od prodaje nafte nego li raznovrsnim ekonomijama kao što je, recimo, Slovačka.

Kada se dobro vođene zemlje nađu u ovakvoj situaciji, one uglavnom uzimaju u obzir udeo njihovih prihoda nastalih rastom cena sirovina kao iznenadan prihod koji se ulaže u devizne rezerve i državne investicione fondove. Ove rezerve mogu se iskoristiti za odbranu sopstvene valute i održavanje kupovne moći, u slučaju da se njihovi uslovi trgovine pogoršaju.

Apple i druge velike tehnološke kompanije se ponašaju veoma slično, zadržavajući neke svoje devizne zarade u likvidnim sredstvima. Kada su 2012. Applove akcije pale, investitori su naterali ovu kompaniju da ove svoje rezerve iskoristi radi otkupa svojih akcija.

Apple je verovatno dobro učio iz ovog iskustva, zbog čega u svom bilansu stanja trenutno poseduje oko 178 milijardi dolara likvidne aktive. Iako je količina ovih sredstava rapidno rasla, ona je bila prilično stabilna u odnosu na Applovu godišnju proizvodnju – otprilike njegov dvogodišnji BDV (bruto dodata vrednost).

Ako uzmemo listu velikih fondova Instituta za državne investicione fondove i poredeći je sa procenama Mendunarodnog monetarnog fonda u vezi BDP-a, može se reći da su Applove rezerve otprilike jedneke rezervama Norveške.

Ova mala finansijska vežba treba da doprinese razumevanju veličine najprofitabilnijih i najvrednijih svetskih kompanija, kao i njihovo stavljanje u odgovarajuću perspektivu.

Aleksis Cipras, lider levičarske koalicije Siriza, je novi premijer Grčke. On je prvi evropski lider koji je izabran zbog nedvosmislenog obećanja da će prekinuti politiku štednje, koja od 2010. dominira grčkom političkom scenom.

Kako se do sada sprovodila ta politika?

Da bismo razumeli politički zemljotres koji se odigrao u Grčkoj, treba se vratiti u maj 2010. i stendbaj aranžman Grčke sa MMF-om, pod čijim nadzorom su članovi takozvane Trojke – MMF, Evropska centralna banka i Evropska komisija – produžili rok otplate grčkih dugova u zamenu za paket štednje i reformi. To je značajan dokument, u najgorem smislu. Preko naizgled razumnog i realističnog predloga, Trojka je prodavala ekonomsku fantaziju, a građani Grčke su je kupovali i plaćali njenu visoku cenu.

Po ekonomskim prognozama ovog aranžmana, mere štednje je trebalo da imaju zanemarljiv uticaj na rast i zaposlenost. Kada je dogovor postignut, Grčka je već bila u recesiji, ali je predviđano zaustavljanje pada, stezanje kaiša 2011. i oporavak od 2012. Predviđalo se da će nezaposlenost i dalje značajno rasti, od 9,4 odsto u 2009. do skoro 15 odsto u 2012, ali da će onda početi ubrzano da opada.

Ono što se desilo bila je ekonomska noćna mora. Umesto da se 2011. završi, grčka recesija je dobila na ubrzanju. Dno nije dotaknuto sve do 2014, a do tada je zemlja prošla kroz potpunu depresiju sa nezaposlenošću od ukupno 28 odsto, od čega skoro 60 odsto mladih. Proces oporavka je bio jedva primetan i u doglednoj budućnosti nije bilo nade za povratak na životni standard od pre krize.

Šta je pošlo naopako? Često čujem da Grčka nije ispunila svoju obavezu smanjenja potrošnje. To prosto nije tačno. Grčka je sprovela nemilosrdna smanjenja potrošnje u javnim uslugama, zaradama u javnom sektoru i socijalnim davanjima. Zahvaljujući ponavljanim merama štednje, javna potrošnja je smanjena mnogo više nego što je originalni plan zahtevao i trenutno je 20 odsto niža nego 2010.

Ali grčki dugovi su u gorem stanju nego pre početka programa. Jedan od razloga za to je smanjenje zarada zbog ekonomskog sunovrata: grčka vlada preko poreza ubira veći deo BDP-a nego pre, ali je on sam rapidno pao i ukupni prihod od poreza je smanjen. Pad BDP-a je izazvao i ključni fiskalni poremećaj: odnos duga prema BDP-u je porastao, iako je ukupno povećanje duga usporeno manjim olakšicama koje je Grčka dobila 2012.

Zašto su prvobitne prognoze bile toliko optimistične? Kao što sam rekao, zato što su tvrdoglavi evropski zvaničnici uporno zastupali nestvarnu ekonomiju. I Evropska komisija i Evropska centralna banka poverovale su u bajke, to jest da će direktni efekti smanjenja potrošnje (koji su povećali nezaposlenost) povoljno uticati na preduzimljivost privatnog sektora. MMF je bio obazriviji, ali je ipak jako potcenio štetu koju je nanela štednja.

Da je Trojka bila zaista realistična, priznala bi da u stvari traži nemoguće. Dve godine pošto je započet grčki program, MMF je potražio primere iz ekonomske istorije u kojima su slični programi – pokušaji otplate dugova štednjom bez većeg otpisa dugova ili inflacije – bili uspešni. Nisu pronašli nijedan.

Budući da je Cipras pobedio, i to ubedljivo, evropski zvaničnici bi trebalo da se uzdrže od poziva na odgovornost i nastavak svog programa. Oni su izgubili kredibilitet za to; program koji su nametnuli Grčkoj nikada nije valjao. Nije bilo načina da on uspe.

Problem sa planovima Sirize je u tome što nisu dovoljno radikalni. Delimičan otpis dugova i ublažavanje štednje usporiće ekonomski pad, ali je neizvesno da li je to dovoljno za pravi oporavak. S druge strane, nije baš jasno šta bi bilo koja grčka vlada mogla da učini osim da napusti evro, a za takav potez grčka javnost još uvek nije spremna.

Cipras je sa svojim pozivima na korenite promene ipak daleko realističniji od evropskih zvaničnika koji zahtevaju nastavak disciplinovanja Grčke. Ostatak Evrope bi trebalo da mu pruži šansu da svoju zemlju probudi iz noćne more.

Izvor: Peščanik

Namera matične norveške kompanije je da od Rapp Zastave u Gruži napravi svoj proizvodni centar, što će zahtevati investicije u opremu, dodatni prostor i zapošljavanje novih radnika. U Gruži će biti formiran Biro za dizajn, tehnologiju i projektovanje opreme za brodove i naftne platforme, i organizovana kompletna logistika. Posla ima i tek će ga biti, ali kvalifikovanih radnika nema dovoljno.

Da je norveška kompanija Rapp Marine group, proizvođač delova za brodove i naftne platforme, napravila dobar posao kupovinom fabrike Zastava mašine, iz sastava kragujevačkog Zastava holdinga, više je nego očigledno osam godina posle te “školski uspešne privatizacije”. Delatnost fabrike je proširena, zaposleni su novi radnici, sve što proizvede sadašnja Rapp Zastava odmah se i proda, ali je problem što nema dovoljno dobrih majstora i inženjera koliko ih treba za poslove koje planiraju vlasnici preduzeća.

Rapp Zastava nema konkurenciju u Srbiji jer proizvodi delove, uglavnom vitla, za prekookeanske brodove, ali se sreće sa istim problemima kao i drugi proizvođači delova za brodove. A ti problemi su posledica višedecenijskog propadanja srpske industrije i nemoći vlasti da uradi nešto više od pripreme strategije reindustrijalizacije.

“Najveći izazov za moju kompaniju je stručna i obučena radna snaga. To se, pre svega, odnosi na majstorski kadar. Mi kao država više ne učimo mlađe generacije poslovima koji podrazumevaju rad u radionici. Nažalost, kompletna industrija stagnira već više od dve decenije, tako da ne možemo ni da se oslonimo na tržište kvalifikovane radne snage. Ono što mi radimo u Rapp Zastavi je da pokušavamo da odmah posle srednje škole odaberemo najbolje đake i dovedemo ih u našu radionicu da uz stare majstore uče posao. Veoma sam zadovoljan i prijatno iznenađen da od 10 tek završenih srednjoškolaca koje smo doveli pre nekoliko meseci, čak devet radi vredno i naporno i uči zanat. Sa ovim pravcem ćemo nastaviti i u budućnosti, jer je to jedini način da dođemo do većeg broja kvalifikovanih radnika”, kaže za Biznis i Finansije tehnički direktor Rapp Zastave Dejan Jevtić.

Ta priča se, kako ističe, delom odnosi i na inženjerski kadar.

“Mlade generacije shvataju inženjerstvo kao teorijsku nauku koja podrazumeva rad u kancelariji. Mi se trudimo da novi i mladi inženjeri koji dolaze prođu sve nivoe u kompaniji. A to podrazumeva sticanje što većeg praktičnog iskustva, koje kasnije mogu da primene u projektovanju novih proizvoda. Osnova za dobrog inženjera, kasnije i menadžera, je radionica i iskustvo koje moraju da preuzmu od majstora”, ukazuje Jevtić.

Rapp Zastava, koja ima oko 140 radnika, uspostavila je saradnju sa Fakultetom inženjerskih nauka u Kragujevcu, čiji apsolventi posle obuke u toj fabrici mogu da dobiju stipendije norveške Rapp Marina grupe i da idu na usavršavanje u Ameriku, Škotsku, Norvešku. Takođe, i proizvodni radnici iz fabrike često idu na obuke u Norvešku.

“Što se tiče opreme i sirovina, mi većinu sirovina i polufabrikata uvozimo. Nažalost, veliki metalsko prerađivački sistemi u Srbiji odavno više ne postoje, a sa gašenjem tih sistema ugasila se i tradicija i industrijska kultura koju je ova zemlja imala pre ratova. Manje firme, koje i imaju savremenu opremu, nemaju razvijene standarde koji su neophodni da bi se ovaj vid industrijske proizvodnje zadovoljio. U proizvodnji brodova i brodske opreme, sledljivost materijala i proizvodnje kao i kvalitet korišćenih materijala je presudan”, objašnjava Jevtić.

Za Rapp Zastavu je 2013. godina bila jedna od najuspešnijih – obrt kompanije je iznosio oko pet miliona evra. Na inostrana tržišta je otpremljeno 90 odsto proizvodnje, a preostali deo koji je prodat na domaćem tržištu je uglavnom oprema za Elektroprivredu Srbije, odnosno za deo koji se bavi podzemnom eksploatacijom uglja. Planovi za 2014. godinu su predviđali isti obrt kao i u prethodnoj godini, ali su u međuvremenu revidirani na oko sedam miliona evra, što je najbolja potvrda da su ispunjena očekivanja vlasnika iz Norveške.

Prošle godine je Rapp Zastava za 620.000 evra kupila pogon kragujevačkog “21. oktobra” u Gruži koji je proizvodio plastične delove za auto industriju. Od postojećeg proizvodnog pogona zadržana je samo noseća konstrukcija i letos je tamo preseljena celokupna proizvodnja. Namera matične kompanije je da Gruža postane njen proizvodni centar, što će zahtevati investicije u opremu, dodatni prostor i zapošljavanje novih radnika. U Gruži će biti formiran Biro za dizajn, tehnologiju i projektovanje, i organizovana kompletna logistika.

“Pokazatelj da su apsolutno ispunjena očekivanja vlasnika je ovogodišnja investicija od sedam miliona evra, a kao rezultat toga je novi proizvodni pogon od 10.000 kvadratnih metara u Gruži. Takođe, kupili smo i novu opremu, koja je preduslov za povećanje obima proizvodnje i za održavanje visokog nivoa kvaliteta naših proizvoda. Tržište na kome mi poslujemo, a to je proizvodnja opreme i delova za sve vrste brodova, zahteva od nas veoma visok nivo kvaliteta i poštovanje rokova isporuke. Bez savremene opreme ovo je nemoguće postići, a što je još i bitnije, konstanto održavati”, istakao je Jevtić.

U trenutku privatizacije fabrika Zastava mašine nije imala nikakva iskustva u proizvodnji opreme za brodove.

“Prvih nekoliko godina smo se borili da pokažemo vlasnicima da u Srbiji ima potencijala, radne snage i naravno industrijske tradicije, da mogu da se oslone na nas i dozvole nam da samostalno proizvodimo i direktno isporučujemo naše proizvode u brodogradilišta širom sveta. Sve ove godine smo bili kao usvojeno dete, na koje niko nije previše obraćao pažnju. Međutim, jedina kompanija u celoj grupaciji koja je pravila profit je bila baš ova u Srbiji. Naši majstori su čestim odlascima u sedište firme u Norveškoj i radom tamo pokazali da ne samo da su ravni po znanju sa norveškim majstorima, već i bolji. Isto se odnosi i na inženjerski kadar. Rezultat je preseljenje celokupne proizvodnje u Srbiju i investiranje u Gruži. Mislim da to govori samo po sebi dovoljno šta su Norvežani dobili kupovinom kragujevačke fabrike”, istakao je Jevtić.

Dalji planovi Norvežana su stalno povećanje obima proizvodnje u Srbiji. To znači da se za sledeću godinu planira godišnja proizvodnja u vrednosti od oko 20 miliona evra. Cilj je da se osvoje novi proizvodi i samim tim nova tržišta. To se, pre svega, odnosi na proizvodnju delova i opreme za naftne platforme. Takođe, u planu je kupovina dodatne opreme i zapošljavanje novih radnika, uglavnom proizvodnih, i to svih struka metaloprerade, zavarivača i bravara.

“Plan je i upošljavanje novih inženjera konstruktora. U ovom trenutku je transfer znanja i njihovog višegodišnjeg iskustva u projektovanju ove opreme, ka konstrukcionom birou koji je oformljen u firmi u Srbiji. Trenutno imamo 11 inženjera koji rade projektovanje, ali je u planu zapošljavanje novih. Većina od inženjera koji trenutno rade pola godine provode u Norveškoj i rade tamo, a pola su u Srbiji”, kaže Jevtić.

Najveći problem za strane investitore u Srbiji je, po rečima Jevtića, preobimna i previše spora državna i lokalna administracija, koja mora da brže i pravovremeno reaguje kao servis kompanijama. To se pre svega odnosi na potrebnu dokumentaciju za dobijanje dozvola za gradnju.

“Mi smo najveći problem imali da dobijemo građevinsku dozvolu. Za nekog ko dolazi sa Zapada, teško je da shvati da je toliko vremena i raznoraznih papira, projekata, potrebno da bi uopšte počelo da se gradi nešto. Tim menadžera iz Srbije je ovaj deo posla radio, ali osnovno pitanje je: šta da radi neko nov, ko dolazi u Srbiju i nema nikakva iskustva u radu sa našim propisima? Ovo je jedna od najvećih prepreka poslovanju u Srbiji i dolasku investitora. Takođe bih napomenuo u prekomplikovane carinske propise i procedure koje nam takođe oduzimaju previše vremena u radu”, kazao je Jevtić.

Biznis Top 2013/14

Kapitalizacija Varšavske berze danas prevazilazi udruženu kapitalizaciju bečke, budimpeštanske i praške berze. Tome je doprinela (i) odluka poljskih vlasti da odabere berzu kao ključno oruđe za privatizaciju svojih državnih preduzeća uključujući tu i najveće državne kompanije iz oblasti energetike i finansija. Na njoj su listirana i mnoga strana preduzeća, a Pavel Tamborski, izvršni direktor i predsednik Varšavske berze se nada da će im se pridružiti i neka sa prostora Zapadnog Balkana

Retko koja postsocijalistička država može se pohvaliti ekonomskim rezultatima koje ostvaruje Poljska – u toku pet godina krize kada je evropski BDP pao za 0,8% njena ekonomija je ostvarila rast od preko 20%. Ova zemlja ima najveću berzu u Istočnoj i Centralnoj Evropi, preko koje je u prethodne dve decenije izvršila transparentnu, odnosno veoma uspešnu privatizaciju. Nekada investicioni bankar, Pavel Tamborski je u protekle dve godine kao podsekretar u Ministarstvu finansija radio na privatizaciji preostalih državnih preduzeća, da bi se ove godine našao na čelu Berze. Po njemu, poljski recept za uspeh krije se u „trudu da ispunimo sve kriterijume koje nam je EU postavila da bismo postali zemlja članica”. Poljska je sada među brzorastućim ekonomijama, a kapitalizacija Varšavske berze danas prevazilazi udruženu kapitalizaciju bečke, budimpeštanske i praške berze. Na njoj se listiraju mnoga strana preduzeća, a g. Tamborski izražava nadu da će im se pridružiti i neko sa prostora Zapadnog Balkana.

B&F: U jednom od vaših prvih intervjua po imenovanju na mesto izvršnog direktora i predsednika Varšavske berze rekli ste da je pitanje spajanja ove berze sa Bečkom prioritet. U međuvremenu je doneta odluka da se ove dve berze ipak ne spoje. Šta je sada prioritet Varšavske berze?

P. Tamborski: Pre svega bih rekao da je spajanje Varšavske i Bečke berze u startu bio veoma komplikovan zadatak. CEE Stock Exchange Group ima većinski udeo u Bečkoj, ali i Budimpeštanskoj, Ljubljanskoj i Praškoj berzi. Dakle to ne bi bilo poput spajanja dve obične kompanije jer ovde govorimo o usklađivanju pet veoma različitih tržišta. Dugo smo razmišljali o spajanju i ipak je prevagnula odluka da se fokusiramo na naš organski rast u Poljskoj.

Sada je taj fokus na pružanju najbolje moguće usluge postojećim ali i privlačenju novih klijenata iz Centralne i Istočne Evrope. Želimo da ojačamo poziciju Varšavske berze proširivanjem van okvira standardnog poslovanja, i to ćemo ostvariti fokusiranjem na šest oblasti: na likvidno tržište kapitala, na razvijeno tržište dugova, na tržište derivata, zatim tržište roba koje su investitorima atraktivne, na sveobuhvatnu ponudu informacija za investitore i emitente, kao i na novi poslovni segment zasnovan na kompetencijama berze. Ona će naime svojim klijentima pružati i pomoć posle trgovanja – integrisanu ponudu kliringa i risk menadžmenta. Glavni cilj naše strategije do 2020. godine je da za investitore iz CIE budemo uvek prvi izbor.

B&F: Pojedini analitičari tvrde da su nedavne reforme poljskog privatnog penzionog sistema i labavljenje pravila koja su penzionim fondovima branila da ulažu van zemlje oslabile poziciju Varšavske berze. Kažu da kompanije poput mađarskog MOL-a i češkog CEZ-a koje su ušle na Varšavsku berzu kako bi pristupile kapitalu ovih penzionih fondova sada imaju malo razloga da koriste njene usluge. Da li su ove reforme zaista redefinisale poziciju Berze?

P. Tamborski: Nesigurnosti koju je izazvala ova reforma došao je kraj. Šta više, sada samouvereno možemo poručiti investitorima da smo se vratili u igru. Oko 2,5 miliona pojedinaca, uglavnom dobrostojećih, je odlučilo da ostanu korisnici privatnih penzionih fondova. Zato možemo sa određenom sigurnošću tvrditi da će oni ubuduće biti likvidni. To će, nadamo se, zajedno sa stabilizacijom tržišta, imati pozitivan uticaj i na Varšavsku berzu. Penzioni fondovi će ostati važan deo poljskog tržišta kapitala. Naravno, njihov način poslovanja će se verovatno promeniti tako da će biti zainteresovaniji za velike i likvidne kompanije koje isplaćuju dividende, ali to ne znači da će u potpunosti izgubiti interesovanje za male ali profitabilne firme. Ubeđen sam da će penzioni fondovi sada postati aktivniji učesnik na tržištu, posebno u određenim oblastima, poput trgovanja korporativnim obveznicama.

B&F: U svetu je vidljiv trend konsolidacije tržišta akcija ali i povećanja konkurencije kod alternativnih platformi za trgovanje. Kako u takvim uslovima male berze mogu osigurati svoju poziciju?

P. Tamborski: Svi traže načine da smanje troškove, da nađu načine za sinergiju, rečju – da postanu atraktivniji za klijente. Zato smo mi i dalje zainteresovani za saradnju sa ostalim igračima u regionu sa ciljem da učinimo Centralnu i Istočnu Evropu privlačnijom za međunarodni kapital. Dakle, iz planova nismo isključili moguće saveze ili akvizicije, samo je važno da oni, ako ih bude, budu izvodljivi.

Snaga leži u srednjim preduzećima

B&F: U kojoj meri Varšavska berza može pomoći Poljskoj da osigura poziciju brzorastućeg tržišta kapitala nasuprot snažnom ruskom i turskom tržištu?

P. Tamborski: Varšavska berza, kao glavno mesto za trgovanje finansijskim instrumentima, je jedna od važnih institucija na poljskom tržištu kapitala. Sa jedne strane, ona je bila ključno oruđe za privatizaciju poljskih državnih preduzeća, uključujući tu i najveće državne kompanije iz oblasti energetike i finansija, pri čemu su kroz nju prošle milijarde stranih investicija. U inicijalnim ponudama akcija (IPO) državnih preduzeća na Varšavskoj berzi učestvovale su takođe i hiljade domaćih investitora. Sa druge strane, na hiljade privatnih kompanija su bile u mogućnosti da prikupe kapital. IPO su, osim pružanja mogućnosti za sticanje kapitala, podigle i javnu svest o važnosti ulaganja u hartije od vrednosti pa tako danas 1,5 milion građana ima otvorene (brokerske) račune na Varšavskoj berzi.

Sada je ostalo malo državnih kompanija koje bi mogle svoje akcije da ponude preko Berze, neke od njih su Pošta Poljske, domaći avioprevoznik LOT airlines, ili na primer kompanije iz konglomerata PKP Grupe. Naravno, ima i kompanija iz regiona koje bi mogle napraviti IPO na Varšavskoj berzi. Snaga ovog dela Evrope leži u srednjim preduzećima. Zato i računamo na njih.

B&F: Prema podacima Dilojtove liste 500 najvećih kompanija iz Centralne i Istočne Evrope već treću godinu zaredom kompanije se suočavaju sa padom prometa. Kao razlog za ovo navode se slabljenje evropskih tržišta i geopolitički rizici. Da li su njihovi negativni uticaji vidljivi i na Varšavskoj berzi?

P. Tamborski: Varšavska berza se proteklih godina, podržana rastom održive poljske ekonomije i stabilnim protokom javnih ponuda, proširila. Međutim, u narednim godinama moramo da potražimo dodatne izvore rasta. Mislim da imamo mnogo raznovrsnih prilika, pa i na sopstvenom tržištu, koje još raste. Poljska je jedina članica EU koja tokom finansijske krize nije zapala u recesiju. Imamo stabilan ekonomski rast zbog visokog nivoa domaće tražnje, strogih finansijskih propisa koji obeshrabruju poljske banke od učestvovanja u visokorizičnim finansijskim transakcijama i fleksibilnu valutu kojoj je bila dozvoljena depresijacija koja je zatim podstakla naš izvoz. Danas, u aktuelnoj političkoj situaciji, Poljska u poređenju sa nekim drugim zemljama iz regiona izgleda kao sigurna luka, odnosno dobra prilika za investiranje, što nama svakako “ide na ruku”.

Ne napuštamo Kijev

B&F: Neke ukrajinske poljoprivredne kompanije koje posluju i u Rusiji i u Ukrajini, poput Agroton Public Ltd-a, Kernel Holding-a i Milkiland NV-a, su listirane na glavnom tržištu Varšavske berze. Kako se rat u Ukrajini reflektovao na njihovu tržišnu kapitalizaciju i da li bismo na osnovu njihove pozicije mogli izvući neki zaključak o uticaju ovog sukoba na kompanije iz regiona?

P. Tamborski: Iz očiglednih razloga je opalo interesovanje za ukrajinske kompanije. Ali Varšavska berza veruje da Ukrajina još ima potencijala, i zato je ostavila otvoreno svoje predstavništvo u Kijevu. Verujemo da postoji mogućnost pronalaženja novih emitenata u Ukrajini, iako smo svesni da je za spremnost investitora da ulažu važna i politička stabilnost. No, da bi se pomoglo Ukrajini mora se pomoći njenoj ekonomiji da se razvija.

B&F: Kao što ste već pomenuli, Poljska je jedna od retkih zemalja koje su se pokazale kao otporne na globalnu finansijsku krizu iz 2008. Kako su međutim obostrane sankcije Rusije i EU uticale na ekonomiju vaše zemlje, koja se zalagala čak i za pooštravanje istih?

P. Tamborski: Današnja situacija u Istočnoj Evropi predstavlja poteškoću za oprezne investitore koji ne vole da rizikuju ali i za kompanije koje odjednom moraju da traže nova tržišta. Naravno, sankcije imaju negativni uticaj i na onoga ko ih uvodi. U Poljskoj su imale veliki uticaj na kompanije koje se bave poljoprivrednom proizvodnjom i koje su bile veoma fokusirane na rusko tržište. Sankcije su ih primorale da diversifikuju svoj izvoz, da brzo pronađu nove klijente kao i da se pozabave ograničavanjem svojih gubitaka.

B&F: Koje su prednosti dualnog listiranja kompanija, odnosno dvojakog listiranja – na lokalnoj i međunarodnoj berzi? Da li su kompanije iz CIE regiona sposobne da ispune kriterijume za međunarodno listiranje i da li vam se čini da je neka kompanija sa Zapadnog Balkana potencijalni kandidat za dualno listiranje, možda baš na Varšavskoj berzi?

P. Tamborski: Strane kompanije grade ugled berze, naglašavaju njen i međunarodni karakter tržišta i privlače pažnju kako emitenata, tako i novih investitora koji su sposobni da kupuju akcije stranih kompanija na najvećoj berzi u regionu. Strane kompanije su takođe važan deo ponude za naše investitore. Zato ćemo nastaviti da se trudimo da privučemo emitente iz Centralne i Istočne Evrope, bilo za dualni ili singl listing. Za sada neke beloruske, ukrajinske i austrijske kompanije razmatraju IPO na Varšavskoj berzi. Što se tiče vaših suseda, od 60-tak stranih kompanija koje su listirane na Varšavskoj berzi tri su iz Bugarske ali za sada nemamo nijednu sa prostora Zapadnog Balkana. Nadamo se da će se to uskoro promeniti.

B&F: U Evropi postoji strah od deflacije i stagflacije. Kako on utiče na preferencije investitora i stavove kompanija kada su u pitanju različiti modeli finansiranja rasta?

P. Tamborski: Kada je na tržištima teška situacija kompanije smanjuju potrošnju i postaju defanzivne po pitanju načina za povećanje kapitala, ali kada investiraju trude se da prate unutrašnje strategije finansiranja. Kako kriza prolazi, kompanije postaju otvorenije prema drugim vidovima finansiranja kao što su prodaja akcija ili izdavanje obveznica. Na makro nivou deflacija najviše obeshrabruje štednju i investiranje, zbog niskih kamata. Ona smanjuje apetit za kapitalom, što je u suprotnosti sa potrebama kompanija, koje treba da rastu.

B&F: Ove godine Poljska slavi 25 godina nezavisnosti, 15 godina članstva u NATO-u i deceniju članstva u EU. S obzirom na činjenicu da ste za to vreme radili i u javnom i u privatnom sektoru, možete li nam iz oba ugla objasniti kako su ovi događaji uticali na Poljsku?

P. Tamborski: Od devedesetih godina prošlog veka, kada je započet strukturni zaokret naše ekonomije ka principima slobodnog tržišta, beležimo konstantan rast ekonomije. Od tada nismo imali pad BDP-a, čak ni za vreme pomenute finansijske krize koja je dobro protresla Evropu. Između 2008. i 2013. godine poljska ekonomija je ukupno porasla za više od 20%, što je rekord među EU zemljama.

Ekonomiju smo unapredili pre svega trudom da ispunimo sve kriterijume koje nam je EU postavila da bismo postali zemlja članica. Posle pristupanja Uniji razvoj ekonomije se samo nastavio – dobili smo i pristup fondovima koji su nam pomogli da dalje ulažemo u razvoj infrastrukture. Pokazalo se da je recept za procvat poljske ekonomije bila naša pripremljenost, rad ali i povoljni spoljni faktori.

Dinamičan rast domaćeg tržišta stvorio je potražnju za većim brojem IPO-a, ali i za sigurnijim regulatornim okruženjem usaglašenim sa EU standardima. Zbog svega navedenog je jačala i Varšavska berza. Ona danas investitorima nudi mogućnost ulaganja u brzorastuću ekonomiju u razvoju ali istovremeno i tržište kapitala regulisano po standardima EU.

U poslednjih deset godina globalno tržište auto komponenti i auto delova je doživelo drastične promene kada je reč o geografskom seljenju proizvodnje i dobavljača. Gotovo nijedna prethodna šema nabavke u auto industriji nije ostala ista. To važi za originalne delove kao i za celu oblast naknadne ugradnje i servisiranja. U tom kontekstu treba analizirati neke novonastale šampione među dobavljačima kao sto su Indija ili Turska, ali i ‚sitnije‘ etablirane igrače kao što su Austrija i Slovenija. Istovremeno, treba postaviti pitanje: da li Srbija ima potencijal da se takmiči u toj ligi?

Tradicionalne velike nacije auto-proizvođača kao što su Nemačka, Velika Britanija, Francuska, Italija ili Španijaa već odavno praktikuju te nove šeme nabavke. Turska je na primer postala izuzetno značajna zemlja za proizvodnju i za izvoz auto-delova. Zajednički inženjering sa velikim proizvođačima vozila i visoka stopa upotrebe turskih delova u proizvodnji vozila u gotovo svim svetskim fabrikama su rezultat napora turske domaće industrije da ujedini sve snage koje ima na raspolaganju: inženjersku bazu, prednost jeftinije ali i kvalifikovane radne snage, dobru logistiku i pomoć države tamo gde je to bilo potrebno. Tako je stvoren brend “Made in Turkey” koji se izvozi po celom svetu. Indija je prošla sličan put, s tim što ona ima izuzetno veliko domaće tržište i celo azijsko tržište ispred vrata. Pomenute države u našem regionu, Austrija i Slovenija, nemaju sopstvenu industriju proizvodnje vozila, ali poseduju tradicionalne trgovinske veze sa odabranim tržištima (Austrija sa Nemačkom, Slovenija sa centrima proizvodnje u Istočnoj Evropi) i uspeli su da to maksimalno iskoriste kada je reč o proizvodnji auto delova.

Šta nedostaje?

U poslednjih pet godina srpska industrija auto delova i komponenti ulaže sve više napora da se predstavi kao dinamična i progresivna industrija, spremna da osvoji nova tržišta. Srpski proizvođači se pojavljuju na međunarodnim sajmovima, neki pojedinačno, neki u sklopu događaja koje organizuju komore, agencije za strana ulaganja ili klasteri i trude da ostvare kontakte za koje se čini da ih svi drugi imaju već dugi niz godina. Srpski proizvođači izlaze na tržište sa različitom ponudom, počevši od opreme za ulepšavanje automobila do visoko-tehničkih sprava ili ponudom originalnih delova (takozvane OEM). Baš zbog te diversifikacije, Srbiju je teško staviti na mapu ozbiljnih centara za nabavku auto delova (šta je tačan profil industrije?) a samim tim se postavlja i pitanje da li je srpska industrija auto komponenti sposobna da stvori dugotrajna partnerstva.

Evo šta bi, po mišljenju međunarodnih eksperata, trebalo da se desi u Srbiji, da bi se stvorila ozbiljna baza za proizvodnju auto delova.

Kao prvo Srbija mora pod hitno da proširi bazu za proizvodnju vozila. Jedna fabrika proizvođača sa juga Evrope nije dovoljna. Država i opštine moraju da stvore uslove da se ovde nasele i drugi proizvođači. Najbolje iz Nemačke ili Francuske, ali treba ostaviti otvorena vrata i za proizvođače iz Azije. To zvuči jednostavno, ali nije. Potrebna je dobro promišljena i dizajnirana državna razvojna strategija, i prioritet prve kategorije. Bez toga industrija auto komponenti nema budućnost u Srbiji.

Paralelno s tim, morala bi biti usvojena regulativa koja bi podsticala proizvođače auto komponenti da u njih ugrađuju što veći sadržaj domaćih delova, ‚local content‘ na međunarodnom jeziku auto industrije. Neke države uslovljavaju visoki ‚local content‘ ako investitor želi da kod njih otvori fabriku. U Argentini, proizvođači su dužni da ugrađuju čak do 65% domaćih delova u komponente koje se proizvode u ovoj zemlji. Postoji dakle značajan uticaj zakonodavca na poslovanje komponentaša u toj državi, ali rezultat može biti jaka industrija delova i odličan bilans izvoza delova koji se proizvode a koji su iznad potreba domaćih fabrika.

Dodatan, ali značajan korak u tome je i razmišljanje o strategiji razvoja i funkcionisanja industrijskih grupacija, takozvanih klastera. Činjenica je da Srbija ne uvažava dovoljno egzistenciju i razvoj klastera, te čak i postojeće klastere koje imaju značajan broj članova i koji veoma dobro funkcionišu, ne uključuje u strateško promišljanje. Auto klaster Srbije (ACSerbia), na primer, pruža značajnu podršku srpskim proizvođačima na nacionalnom i internacionalnom planu i sa njim treba raditi ruku pod ruku na daljem razvoju, ali i stvoriti nove industrijske ili čak regionalne klastere.

Strateška lokacija

Srbija ima izuzetno stratešku lokaciju u Evropi, jer se nalazi se na tromeđi pokreta kontinentalnih auto industrija, na putu ka Turskoj i ka Bliskom Istoku. Otuda Srbija ima potencijal da se pozicionira kao alternativna baza za proizvodnju i za lakši izvoz ili transport auto delova i komponenti. Činjenica da se jedina fabrika automobila smestila na nekoliko kilometra od tog već danas najvažnijeg regionalnog koridora, trebalo bi da nam dovoljno govori.

Kao strateški cilj budućeg delovanja trebalo bi se fokusirati na mogućnost izgradnje alternativnih baza za proizvodnju za velike proizvođače komponenti. Prednosti izmeštanja dela proizvodnje pre svega moraju de se pažljivo identifikuju. Ne sme se steći utisak da Srbija želi da oduzme deo nečije proizvodnje, već da je sposobna da funkcioniše komplementarno sa svim drugim fabrikama firme u pitanju.

Zašto, na primer, ne bi neka turska ili čak indijska fabrika auto delova izmestila deo svoje proizvodnje u Srbiju? A da ne govorimo o mogućnostima koje možemo da pružimo proizvođačima iz bliže okoline, Italije ili Nemačke, na primer. Ta proizvodnja će naravno dobiti dodatnu težinu ako se proizvedeni delovi istovremeno mogu koristiti u jednoj ili više domaćih fabrika vozila.

Mogućnosti razvoja su očigledne i sada je država na potezu. Međutim, kako gledaju na Srbiju u svetu? Da li se taj deo srpske privrede zapaža i da li uopšte ima šansi da se nešto značajno ostvari u toj oblasti?

Srbija se u nekim od analiza stručnjaka pojavljuje kao mogući budući ‚center of excellence’ kada je reč o novim lokacijama za proizvodnju vozila i delova. To je mišljenje koje, pre svega, dele veliki proizvođači u ličnim razgovorima i za tu procenu uglavnom koriste gore pomenute parametre. Za njih je značajno da dugotrajno mogu da razvijaju tržište u saradnji sa lokalnim igračima, a ne da „kolonizuju“ novi teren sa pretežno uvoznim delovima. Pomenuti klasteri tu igraju izuzetno važnu ulogu, oni su legitimacija domaće industrije prema ‚velikom bratu‘ iz inostranstva i oni tu funkciju ujedinjenja, sudeći prema iskustvu drugih zemalja, igraju veoma dobro. Činjenica da Srbija ima dobru reputaciju što se tiče kvaliteta inženjera i dostupnosti ostale kvalifikovane radne snage, predstavlja značajnu prednost u regionalnom upoređivanju.

Ali Srbija, i specifično njena postojeća industrija auto delova i auto komponenti, jesu velika nepoznanica, a s njima i njeni potencijali ostaju u tami. Potrebni su veliki napori da se iz nje izađe. Regulative, razvojni programi i postojeće olakšice za strane ulagače nisu harmonizovani. Za razvoj oblasti auto komponenti je potrebna nacionalna strategija koja se pre svega orijentiše na potrebe i želje potencijalnih stranih investitora. Potrebna je konkretna identifikacija potencijalnih izmeštanja proizvodnje komponenta (iz drugih zemalja), što podrazumeva angažovanje i rad stručnjaka koji su u stanju to da prepoznaju.

Tako su uradile Turska, Indija, Rumunija i Južna Afrika. Srbija ima jedinstvenu mogućnost da sebi odseče parče tog kolača, dok ne ojačaju konkurenti iz južne Evrope i delova Azije koji su oslabili u talasima globalne krize posle 2008 godine. Potrebna je ujedinjena energija i zajedničko delovanje države i industrije. Jedan slogan koji bi mogli da lansiraju bio bi: „Srbija ima odlične potencijale…samo niko ne zna za njih“.

Aleksandar Međedović, privrednik srpsko-nemačkog porekla. Ekonomista po obrazovanju, već dve decenije radi u Turskoj, u Aziji i u regionu Bliskog istoka, prvenstveno u sajamskoj industriji i na izgradnji bilateralnih ekonomskih odnosa. Stručnjak je za oblasti izvoza i uvoza, izgradnju i aplikaciju strategija za ekonomski i trgovinski razvoj i za globalni marketing. Član je nadzornih odbora bilateralnih privrednih i ekonomskih komora u Turskoj, Nemačkoj, Meksiku i na Balkanu.