Iako je i ranije bilo poznato da je za kraj juna oročeno slovenačko-hrvatsko nadgornjavanje oko preuzimanja Mercatora, novi talas ostrašćenih reakcija gotovo da nikoga nije iznenadio. Ovo samo po sebi govori o značaju najvećeg korporativnog preuzimanja u regionu čije ćemo posledice osećati narednih godina.

Udar berzanske krize odneo je indeksu Belex15 samo u 2008. godini tri četvrtine vrednosti, dok o kasnijem oporavku možda najbolje govori podatak da se do ovih dana nije značajnije pomerio u odnosu na tu kotu.Primer Telekoma, koji se već dve godine umesto na liderskoj poziciji indeksa Belex15 nalazi pod “staklenim zvonom” političkih elita, možda najbolje govori o tome sa koliko bi optimizma trebalo gledati na mogući razvoj berzanskog tržišta

Od visokog nivoa nenaplativih kredita još je opasnije oklevanje da se ovaj problem reši. Ono banke uvlači u spiralu stalnog proizvođenja loših dužnika.

Kretanja nivoa i stope problematičnih kredita (NPL), posebno u sektoru preduzeća, u poslednjih nekoliko kvartala postaju kritični. Čini se da prelomna tačka trenda nije dostignuta ali da je marginalna stopa prirasta u opadanju. Usvajanje uniformnih definicija NPL koje je formulisala Evropska uprava za bankarstvo (EBA) moglo bi dovesti do uvećanja vrednosti stoka i učešća problematičnih kredita u ukupnoj aktivi sektora. Ovo je visoko verovatan ishod ukoliko se usvoji princip klasifikacije problematičnih kredita na konsolidovanoj osnovi za velike grupacije povezanih pravnih lica.

Solventnost bankarskog sektora nije ugrožena, ali je izraženo opadanje kreditne aktivnosti prema sektoru preduzeća. Ova dva problema su povezana: smanjivanje nivoa kredita je posledica rastuće averzije prema riziku usled postojećeg i očekivanog nivoa NPL, što posledično ima negativan uticaj na ekonomsku aktivnost već u „prvoj iteraciji“ odnosno na kratak rok.

Rešavanje NPL apsorpcijom ili obnovom vrednosti pri nultom ili negativnom rastu ponude kredita je malo verovatno. Izgleda da je i rešavanje ova dva problema međusobno povezano: bez novih plasmana, kreditni portfolio bankarskog sektora se ne obnavlja što dovodi do rasta udela kredita kod kojih se glavnica ne smanjuje sa protokom vremena. To, praktično, u „drugoj iteraciji“, dovodi do još većeg angažovanja resursa banke u upravljanju lošim delom portfolija i postepenog „istiskivanja“ zdravih klijenata iz kreditnog portfolija. Ograničavanjem dostupnosti finansijskih sredstava zdravom delu privrede, praktično se povećava broj potencijalno problematičnih klijenata koji u kratkom ili srednjem roku neće imati mogućnost da servisiraju obaveze.

Periculum in mora (opasnost je u odlaganju)

Odlaganje problema i očekivanje da će se on sam od sebe rešiti pogoršava stanje. Naravno, definisanje osnovnog pravca za rešavanje pitanja problematičnih kredita nije ni jednostavno niti je samo ekonomsko pitanje, tim pre što su sva rešenja ove vrste skupa. Kriza u sektoru javnih finansija već je koštala državu oko 800 miliona evra. Uz to masivna budžetska intervencija u sebi sadrži snažan moralni hazard jer preraspodeljuje velike mase nacionalnog bogatstva u korist ili na štetu učesnika procesa.

Pre nego što posegne za ovakvom merom, država ima na raspolaganju druga oruđa da zaustavi pa čak i smanji nivo NPL. To se pre svega odnosi na uklanjanje institucionalnih i regulatornih uzročnika njihovog stvaranja. Unapređenjem regulatornog i zakonskog okvira trebalo bi ohrabriti sporazumno restrukturiranje u odnosu na stečaj i likvidaciju. Reformom zakonskog okvira bi trebalo omogućiti kvalifikovanoj većini poverilaca da nasuprot suprotstavljenoj manjini ostvare prihvatanje sporazuma o restrukturiranju.

Drugi veliki problem je nedostatak iskustva u rešavanju problema, koji je vidljiv kod svih učesnika. Eskalacija NPL na nivo sistemskog rizika se desila u godinama posle krize 2008. godine, ali banke i dalje ne angažuju svoje najbolje resurse na rešavanju ovih problema. Visok nivo kapitalne adekvatnosti deluje inhibitorno na banke pa izostaje ozbiljniji razvoj efikasnih procedura za postupanje sa problematičnim i potencijalno problematičnim klijentima. Ovaj problem je posebno vidljiv kod kreiranja planova restrukturiranja akutno problematičnih dužnika i koncipiranja ekonomski održivog plana njegovog opstanka i oporavka. Sličan nalaz se može izvesti i za regulatorna tela.

Treća oblast u kojoj je moguće bez masivne upotrebe kapitala ostvariti poboljšanje jeste povećanje kooperativnosti svih učesnika procesa. Vidljiva je nedovoljna kooperacija između samih banaka. U najvećem broju slučajeva svaka pojedinačna banka je bila fokusirana na svoje potraživanje i svoju poziciju kod poverilaca pre nego na kooperaciju sa drugim bankama kako bi se pronašlo rešenje koje vodi obnovi vrednosti kredita. Neretko je agresivna izlazna strategija banke bila inicijator nastanka problema ili pak ključni faktor za dostizanje nivoa u kojem je potencijal za pronalaženje rešenja značajno smanjen. Odsustvo saradnje između banaka i svih poverilaca dovodi do usvajanja neadekvatnih odluka u procesu restrukturiranja problematičnog kredita. U ovoj oblasti su već vidljive pozitivne promene, naročito kod onih klijenata čiji problemi mogu ugroziti stabilnost svake pojedinačne banke.

Konceptualne dileme: centralizovani i/ili decentralizovani pristup

Regulatorne reforme mogu ali i ne moraju zaustaviti rast NPL i aktivirati rast ponude kredita. Ukoliko se trend pogoršanja stanja nastavi otvoriće se dileme oko izbora baznih institucionalnih rešenja. U iskustvima velikog broja zemalja koje su se borile sa ovim problemima postoji mnogo rešenja koje se generički mogu klasifikovati u dve familije modela: centralizovani i decentralizovani. Naravno, moguće su i njihove kombinacije.

Decentralizovani pristup podrazumeva stvaranje regulatornog okvira koji podstiče banke da problematične kredite rešavaju svojim resursima. U uslovima snažnih ograničenja državnog budžeta ovo rešenje je superiorno. Glavni rizik dominacije ovog rešenja je njegova mogućnost apsorpcije velikih stokova NPL. Nadalje, neizvesno je koliko bi ovaj skup modela mogao delovati podsticajno na obnovu kreditne aktivnosti.

Tri modela iz ovog skupa se, u manjoj ili većoj meri, već primenjuju u velikom broju zemalja.

(1) Otpis potraživanja na teret kapitala banke zahteva gotovo istovremeno obezbeđivanje dodatnog kapitala vlasnika za očuvanje nivoa adekvatnosti kapitala iznad regulatornog minimuma. Ovde je problem mogući nedostatak resursa ili volje za dokapitalizaciju banaka koje otpisuju potraživanja. Sa druge strane, jednokratan otpis NPL oslobađa prostor za upravljanje zdravim delom portfolija i može biti jeftiniji na srednji rok u odnosu na strategiju odlaganje rešenja.U Srbiji je gotovo pravilo da su u zoni tzv. najveće izloženosti banaka, koja čini oko 25% ukupnog portfolija, ujedno i najveći NPL. Banke mogu naći interes da rešavaju ove probleme jer je doprinos ovih kredita prihodima banke izuzetno nizak, zbog suspenzije kamata. Sa druge strane, ovaj skup NPL dominantno utiče na rashode, kroz masivne ispravke njihove vrednosti. Eliminisanjem ovog dela portfolija banka se fokusira na klijente koji donose preko 70% prihoda od kamata, a imaju znatno manji uticaj na rashode kroz ispravke vrednosti.

(2) Prodaja potraživanja specijalizovanim kompanijama je racionalan izbor u uslovima kada postoji relativno visoka verovatnoća obnove vrednosti kredita. Uticaj na poslovni rezultat zavisi od stope diskonta potraživanja, ali i politike ispravki vrednosti koju je banka vodila do trenutka prodaje. Negativan poslovni rezultat je u samom trenutku prodaje vrlo verovatan, što posredno utiče i na visinu kapitala. Sa druge strane, usled smanjenja potrebne rezerve i rizične aktive, može doći do rasterećenja kapitala odnosno do manjeg smanjenja pokazatelja adekvatnosti kapitala u odnosu na prethodni pristup otpisa. Otvaranje prostora za aktivnije upravljanje zdravim delom portfolija je, i u ovom slučaju, osnovna prednost. Glavno ograničenje: tržište potraživanja banaka u Srbiji nije aktivno pa je malo verovatno da ovaj pristup bude dominantan u rešavanju problema. Na ovom polju su učinjeni značajni regulatorni pomaci ali i dalje ne postoji interes da jedna ili više privatnih kompanija preuzmu ulogu „privatne loše banke“. Pitanje efikasnosti postupka naplate iz kolaterala je značajan deo ovog problema.

(3) Aktivno restrukturiranje potraživanja podrazumeva veliku kooperativnost i aktivnu ulogu svih učesnika procesa. Osnovna prednost ovog modela je aktiviranje potencijala obnove vrednosti kredita na srednji rok, što može da donese potpunu konsolidaciju i naplatu potraživanja u procentu koji je daleko veći nego kod prethodno opisanih modela. Pitanje moralnog hazarda dužnika, nedovoljan kapacitet banke da se temeljno posveti procesu restrukturiranja i nedovoljna koordinacija sa ostalim poveriocima su osnovni rizici ovog modela. U Srbiji je za efikasniju upotrebu ovog modela neophodno, kao što je već naznačeno, unaprediti postojeću zakonsku definiciju kriterijuma za aktiviranje procesa i formiranje adekvatnih podsticajnih programa za banke i dužnike. Aktivna uloga države u ovom procesu jeste definisanje sistemski bitnih privrednih grana, pa čak i samih kompanija. Banke bi kroz regulativu bile stimulisane na usvajanje sporazumnog mirovanja naplate potraživanja sa preduzećima iz sistemski bitnih sektora. Nakon usvajanja adekvatnog plana restrukturiranja, ta bi preduzeća bila u prilici da dobiju dodatni kredit. Sličan ili identičan princip bi se primenio i na sistemski bitne kompanije. Definisanje sistemski bitnih privrednih grana i kompanija je delikatan posao i sadrži u sebi i moralni hazard. Osnovni kriterijumi definicije ove vrste jesu: potencija za oporavak odnosno obnovu vrednosti kredita, sistemski značaj u smislu nivoa ekonomske povezanosti s malim i srednjim preduzećima i broja zaposlenih, doprinos izvoznom potencijalu i rastu industrijske proizvodnje. Formiranje nezavisnog savetodavnog ili regulatornog tela u kojem bi svoje predstavnike imali svi učesnici – država, banke i predstavnici privrede – uz poželjnu aktivnu ulogu međunarodnih finansijskih institucija, omogućila bi usvajanje jasnih i efikasnih procedura i propisa za sprovođenje ovog modela na način koji obezbeđuje pozitivne efekte u dugom roku.

Ukoliko se ubrza rast problematičnih kredita po bilo kojoj od osnova biće nužno i aktiviranje nekog iz grupe centralizovanih institucionalnih aranžmana. Na samom početku diskusije ovog problema je nužna nedvosmislena definicija cilja intervencije. To može biti jedino i isključivo obnavljanje rasta ponude kredita sektoru preduzeće a ne nipošto zaštita statusa banaka i njihovih akcionara. ( aArgumente u korist ovog iskaza moguće je naći u knjizi Josefa E. Stglica, Slobodni pad, Akademska knjiga, Novi Sad, 2013.godine.).

Osnovne prednosti ovog modela su sledeće: (a) kontrola strateškog pravca u rešavanju problema je u rukama države (b) problematična aktiva se uklanja iz bilansa banaka čime se stvaraju uslovi za njihovo fokusiranje na zdrav deo portfolija i rast ponude kredita realnom sektoru; (c) otklanja se problem individualnih poteza od strane kreditora koji mogu negativno uticati na rešavanje problema; (d) kreira se jednoobrazni sistem za procenu vrednosti potraživanja i upravljanja kolateralima; (e) omogućava se efikasnije korišćenje znanja, veština i resursa na toj osnovi ostvarenje boljih rezultata u procesu rešavanja problema.

Sa druge strane, formiranje centralne institucije ima i vidljive nedostatke: (a) troškovi su visoki (b) upravljanje je potencijalno neefikasno u odnosu na privatne kompanije; (c) snažno prisustvo moralnog hazarda i političkog pritiska na odlučivanje (d) rizik da se problem samo „izmešta na drugu lokaciju“ je visok.

Minimizovanje budžetskih izdataka

Da bi se izbegli rizici prevelikih državnih rashoda i snažne, nepravedne preraspodele dohodaka i bogatstva u koje uvođenje centralizovanog pristupa može izazvati neophodno je dosledno ugraditi sledeće principe.

a) Minimalna državna intervencija koja bi bila dopuna pregovorima između dužnika i kreditorima, mogla bi biti efikasna, što pokazuje i uporedivo iskustvo drugih zemalja. Bilo bi poželjno da se uloga države svede na unapređenje okvira rešavanja NPL (na primer, određivanjem roka za restrukturiranje, uticajem na ocenu perspektive kompanije, stimulisanjem odobravanja novih kredita isl.). Država može obezbediti arbitražu i obezbeđenju obaveznog sprovođenja dogovorenog programa restrukturiranja dužnika. Pozitivni rezultati procesa korporativnih restrukturiranja se ne mogu očekivati bez obezbeđivanja novih kredita za održavanje poslovanja kompanije koja je zapala u finansijske teškoće. Budući da NPL već postoje kao problem u bilansima banaka, one će biti manje motivisane da odobravaju dodatne kredite ili da konvertuju kratkoročne kredite u srednjeročne. Rešenje bi trebalo tražiti u regulatornim podsticajima i/ili podršci međunarodnih finansijskih institucija, u vidu odobravanja kreditnih linija ili pomoći u sekjuritizaciji kreditnog portfelja. Dakle, prvi princip intervencije treba da bude minimizovanje budžetskih izdataka.

b) Uključivanje države će doneti jasnu sliku o veličini problema. Ocena veličine problema nije trivijalna operacija. Potrebno je utvrditi veličinu duga za sve pojedinačne dužnike na konsolidovano osnovi, pošto su krediti istom dužniku „raspršeni“ po sistemu. Narodna banka Srbije ne prati sve, već najveće odobrene kredite pojedinačnih banaka. Preduzeće može, primera radi, uzeti jedan velik kredit, i seriju manjih a da pri tom suma manjih obaveza može biti veća od registrovanog velikog kredita. Podaci koji se dostavljaju regulatornim telima često odstupaju od realne slike. Neophodno je, ne samo unakrsno proveriti i povezati različite izvore da bi se podaci konsolidovali, već izvršiti i njihovu dijagnostičku proveru. Razgraničenje dobre i loše aktive mora prethoditi ocena ukupnog kreditnog portfolija na način na koji je preporučila EBA. Taj proces bi bio olakšan ukoliko bi se sveobuhvatna ocena za bankarske grupe (a imaju filijale u Republici Srbiji) koje će biti predmet supervizije Evropske centralne banke (ECB) radila na nekonsolidovanoj, umesto konsolidovanoj osnovi, što u ovom trenutku još nije poznato. Dakle, pouzdana dijagnostika problema jeste uslov aktiviranja i funkcionisanja kombinacije centralizovanog i decentralizovanog rešenja.

c) Dijagnoza je preduslov za uvođenje selektivnosti u centralizovana rešenja. Da bi se deblokirao rast ponude kredita nužno je rešiti NPL velike vrednosti. Odabir kompanija za restrukturiranje treba da bude rezultat saradnje banaka, države ili centralne banke (u meri u kojoj je izgrađen sistem validacije internih kreditnih rejtinga banaka) i međunarodnih finansijskih institucija. Osnovni kriterijum selekcije pristupa centralizovanom rešenju jeste veličina kredita a dodatni kriterijum jeste verovatnoća preživljavanja, kapacitet obnove vrednosti i njen sistemski značaj. Učešće međunarodnih finansijskih institucija bi bilo neprocenjivo važno jer donosi dodatne izvore finansiranja, znanje i iskustvo. Dakle, uvođenje stroge selektivnosti u centralizovani pristup jeste uslov da se ono ne kompromituje lobiranjem i na taj način postane uzrok nove neravnoteže u javnim finansijama.

d) Formiranje efikasnog centralizovanog rešenja treba na srednji i dugi rok da smanji verovatnoću nastanka novih problematičnih kredita. Pored unapređenja postojećeg decentralizovanog okvira rešavanja, neophodno je institucionalizovati ocenu kreditnog rejtinga kompanija ili u nezavisnoj kompaniji, ili u okviru centralnih banaka. Znatan broj centralnih banaka je razvio interni sistem za ocenu kreditne sposobnosti, čiji je sastavni deo i utvrđivanje kreditnog rejtinga (Banque de France, Deutsche Bundesbank, Banco de España, Osterreichische Nationalbank, Banca Nationala a Romaniei, Banka Slovenije i Czech National Bank).

e) Sporazumno mirovanje potraživanja. Usvajanje skupa principa sporazumnog mirovanja naplate potraživanja, kao dela procesa restrukturiranja. Uključivanje države u ohrabrivanju sporazumnog mirovanja naplate je poželjno ali se, radi minimizovanja verovatnoće pojave moralnog hazarda, moraju pažljivo oblikovati sledeća bitna pravila. Prvo je dobrovoljnost: učešće svakog korporativnog dužnika i svakog poverioca u ovom programu je na dobrovoljnoj osnovi. Ipak, izvestan stepen uslovljavanja regulatorne i fiskalne podrške prihvatanjem sporazumnog restrukturiranja (a u okviru njega i perioda mirovanja duga) od strane kvalifikovane većine poverioca umanjuje probleme sa kojima se svaki od njih pojedinačno suočava u naplati svojih potraživanja. Drugo bazično pravilo se tiče obuhvata: mogućnost uključivanja u program dobrovoljnog zamrzavanja i mirovanja naplate potraživanja pod pokroviteljstvom države bi trebalo da bude otvoreno za veći broj srednjih i velikih korporativnih dužnika suočenih sa problemima likvidnosti. Međutim, specifičnosti uslova zamrzavanja i mirovanja naplate potraživanja bilo bi za svakog pojedinačnog dužnika određeno posebnim ugovorima. Naplata potraživanja bi trebalo da bude tako osmišljena da omogući dovoljni predah u pogledu postizanja i održavanja likvidnosti na strani korporativnog sektora, a izuzeci koji se tiču plaćanja tekućih trgovinskih transakcija i obezbeđivanja kratkoročnog obrtnog kapitala trebalo bi da budu prihvatljivi svim poveriocima, budući da se radi o uslovima za održanja operativnosti jezgra kompanije-dužnika. Treće važno pravilo je privremenost: period od šest meseci (sa mogućim ograničenim produžecima predviđenog roka) može predstavljati dobru meru koja nudi dovoljno vremena i za: (i) sprovođenje makro-mera, ali i za (ii) pripremu analize održivosti kompanije dužnika. Ipak, radi održavanja određenog nivoa discipline u ponašanju dužnika i sprečavanja osipanja vrednosti sredstava dužnika u toku perioda mirovanja potraživanja, poveriocima bi trebalo ostaviti mogućnost da u bilo kom trenutku unilateralno prekinu period mirovanja naplate potraživanja.

Boško Živković, profesor Ekonomskog fakulteta u Beogradu, i Miroslav Marinković,

saradnici časopisa Makroekonomske analize i trendovi,

Tekst je objavljen u specijalnoj ediciji Finansije TOP 2013/14

Nagomilani dugovi do te mere guše privredu da sve veće opravdanje dobija preduzimanje mera opšte multikompenzacije privrednih potraživanja, uključujući tu i javna preduzeća. U regionu se to već radi.

U nedavno objavljenom Saopštenju Agencije za privredne registre (APR) o poslovanju privrede u Republici Srbiji u 2013. godini konstatuje se izražen nedostatak sopstvenih izvora privrede za finansiranje poslovanja i nastavak „topljenja sopstvenog kapitala“ privrednih društava. Sopstveni izvori finansiranja privrede iznose 5.663.849 miliona dinara i u odnosu na prethodnu godinu veći su za 2,8%, što je manji rast u odnosu na 2012, kada je iznosio 3,5%. Kratkoročne obaveze beleže povećanje od 6,1%. Smanjenje učešća sopstvenog kapitala u ukupnim izvorima finansiranja u odnosu na 2012. (sa 34,3% na 33,4%) pokazuje da visoka zaduženost, kao jedan od problema sa kojima se naša privreda suočava već duži niz godina, nastavlja da raste. Finansijska sposobnost privrednih društava je oslabljena, a finansijski rizici povećani, o čemu dobro svedoči nepovoljan odnos pozajmljenog i sopstvenog kapitala – privredna društva na 1 dinar pozajmljenog kapitala koriste 0,58 dinara sopstvenog kapitala (u 2012. taj odnos je bio 1:0,59).

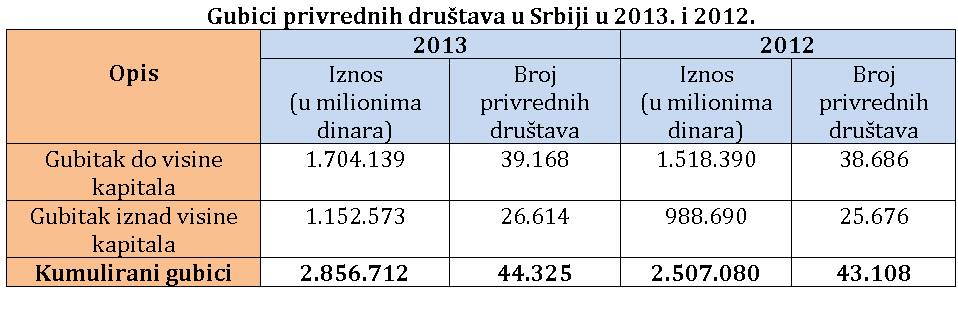

Privreda je već duži period izložena stalnom uvećanju gubitaka. Na kraju 2013. kumulirani gubici iznose 2.856.712 miliona dinara i beleže veći međugodišnji rast nego u 2012. (13,9% : 8,3%), dok je broj privrednih društava čije poslovanje opterećuju kumulirani gubici povećan za 1.217 u odnosu na 2012. Pri tome, gubici iznad visine kapitala čine 2/5 kumuliranih gubitaka, iskazalo ih je 26.614 društava i rasli su intenzivnije (16,6%) nego gubici do visine kapitala (12,2%), koje beleži 39.168 privrednih društava. Rast kumuliranih gubitaka pratilo je smanjenje sopstvenog kapitala, što je posebno izraženo kod malih privrednih društava, koja su iskazala izuzetno visoku stopu izgubljenog kapitala od 56% (prethodne godine 49,1%).

Višegodišnje gomilanje gubitaka direktno se odražava na smanjenje sopstvenog kapitala društava, što hronično ugrožava sigurnost poslovanja. U 2013. konstantno visoka stopa izgubljenog kapitala je dodatno uvećana, i to sa 35,9% na 38,9%. Većina privrednih sektora, pored rasta kumuliranih gubitaka, beleži i ubrzano trošenje sopstvenog kapitala, na šta upućuju rastuće stope izgubljenog kapitala. Tako je na nivou nerazmenjivih sektora stopa izgubljenog kapitala porasla na sa 37,7% na 42,3%.

Zbog smanjenih mogućnosti za finansiranje poslovanja iz sopstvenih izvora, društva u velikoj meri nastavljaju da koriste pozajmljene izvore finansiranja, pa u 2013. polovina sektora iskazuje kredite veće nego 2012. Ovakva kretanja su posledica intenzivnijeg rasta kratkoročnih kredita (to su, zapravo, sanacioni krediti i krediti za održavanje likvidnosti), za kojima privredna društva, koja su evidentno u finansijskim teškoćama, posežu kako bi izašla na kraj sa teretom nelikvidnosti.

Kada dođe do smanjenja vlasničkog u odnosu na dužnički kapital, usled povećanja finansiranja društva iz dužničkog kapitala ili usled povlačenja vlasničkog kapitala ili pokrića gubitaka, a tako da je vlasnički izraženo mali u poređenju sa dužničkim kapitalom, tada je društvo potkapitalizovano u pogledu vlasničkog, odnosno sopstvenog kapitala i finansijska ravnoteža je narušena u korist dužničkog, a na štetu vlasničkog kapitala. Tada se radi o nominalnoj potkapitalizaciji ili utanjenoj kapitalizaciji, koja se u praksi naziva i “topljenje sopstvenog kapitala”. U ovom slučaju, finansijske potrebe društva su pokrivene dužničkim kapitalom i društvo nastavlja da posluje. Ako se situacija pogorša, dolazi do materijalne potkapitalizacije, kada je društvo u nedostatku kapitala, nema i ne može, odnosno ne uspeva da pribavi potreban (primeren, adekvatan) kapital – ni vlasnički ni dužnički – niti ima neraspoređenu dobit i rezerve za podmirenje srednjoročnih i dugoročnih finansijskih obveza i normalno poslovanje. Materijalna potkapitalizacija društva dovodi do smanjenja poslovnih performansi društva, vodeći u nesposobnost plaćanja i stečaj.

Stari dugovi zamagljuju sliku blagog oporavka

Poslednje Saopštenje APR pokazuje i jednu važnu činjenicu, a to je da je privreda u Srbiji u 2013. – izolovano posmatrano samo za tu godinu – ostvarila blagi rast i kada ne bi bilo nagomilanih gubitaka iz prethodnih perioda, poslovala bi sa dobitkom. Stari dugovi, dakle, guše privredu. Saopštenje konstatuje da skromni oporavak domaće ekonomije oslikava godišnji rast domaćeg bruto proizvoda od 2,5%, koji je ostvaren uz intenzivniji godišnji prirast nivoa industrijske proizvodnje (5,5%). Iako je privreda u 2013. ostvarila pozitivne rezultate, ovaj dobitak nije mogao da kompenzuje pritiske rastuće neizvesnosti poslovnog okruženja i kumulirane gubitke. Gubici i potkapitalizacija znače veće zaduživanje, štednju, smanjenje investicija, a time i smanjenje poslova i radnih mesta, što je jedna od najvećih boljki naše ekonomije. Ovo i vidimo iz Saopštenja APR, koje konstatuje da se broj zaposlenih i dalje smanjuje, pa je njihov broj u privredi pao ispod milion radnika (991.030, što je za 18.970 manje nego u 2012).

Kada je reč o onima kod kojih su gubici najveći, portal za makroekonomska istraživanja “Makroekonomija” je još krajem 2012. objavio spisak pedeset kompanija sa najvećim gubicima iznad visine kapitala (na čelu je bila Zastava Automobili, a za njom slede VIP Mobile, U.S. Steel /sada Železara Smederevo/ i Petrohemija Pančevo). APR je saopštio da su, prema poslednjim podacima, najveći „gubitaši“ Srbijagas, Železara Smederevo, Robne kuće Beograd i Preduzeće za puteve Beograd.

Činjenica da nagomilani dugovi guše privredu govori o potrebi rešavanja ovog problema, kako bi privreda dobila zamajac za dalji rast. Privredne asocijacije i privrednici već duži period ukazuju na ovo. Mere koje privredna društva i drugi privredni subjekti mogu samostalno da preduzmu imaju ograničen domet ili vode u dalje zaduživanje, tako da je sasvim svrsishodno preduzeti konkretne mere na nivou države. U tom smislu, sve veće opravdanje dobija preduzimanje mere (periodično pominjane, a sada već pomalo zaboravljene) opšte multilateralne kompenzacije (multikompenzacije) privrednih potraživanja, uključujući javna preduzeća, a celishodno bi bilo i obaveze po osnovu poreza i drugih javnih prihoda. Privredna društva redovno u praksi sprovode multikompenzaciju na međusobnom nivou, uključujući svoja zavisna društva, a ovo je prava prilika za sprovođenje generalne multikompenzacije, uključivanjem velikog broja privrednih i drugih subjekata u krug prebijanja međusobnih potraživanja i dugovanja.

Kako drugi „skidaju“ dugove

Zakon o obligacionim odnosima uređuje jednostranu, ali ne i višestranu (multilateralnu) kompenzaciju. Prethodne multikompenzacije (90-ih i početkom 2000-ih) kod nas sprovođene su na osnovu prethodno važećih zakona i odluka, preko bivše Službe društvenog knjigovodstva (SDK) i bivšeg Zavoda za obračuna i plaćanja (ZOP), koji je vodio platne račune, i bile su obavezne za pravna lica, a nisu za preduzetničke radnje koje nisu dužne da vode poslove knjige. Prijavljivane su sve neosporene, neizmirene novčane obaveze, koje dospevaju do dana određenog za prijavljivanje obaveza. Kritičari multikompenzacije ističu da sada nju nije moguće sprovesti, jer više ne postoji ZOP i SDK, koji su na jednom mestu imali sve podatke. U tom smislu, evidentno je da bi ceo posao multikompenzacije trebalo sprovesti u okviru jedne institucije, elektronski povezane sa drugim relevantnim subjektima.

Model kako se to može sprovesti bez ZOP i SDK daje Republika Srpska, koja je nedavno usvojila Zakon o jedinstvenom sistemu za multilateralne kompenzacije i cesije. U cilju povećanja likvidnosti i smanjenja unutrašnjeg duga, tim zakonom se propisuje obavezna multilateralna kompenzacija, kao i mogućnost sprovođenja bilateralnih i multilateralnih cesija i prodaje potraživanja, preko sistema koji vodi Banjalučka berza. Privredna društva i druga pravna lica koja obavljaju poslove preko bankovnih računa (učesnici) u obavezi su da u ovaj sistem prijave sve dospele a neosporene novčane obaveze koje imaju prema drugim učesnicima.

Prvi korak u realizaciji je registracija učesnika Jedinstvenog sistema za multilateralne kompenzacije i cesije, dok je prva obavezna multikompenzacija planirana za oktobar ove godine, u skladu sa budućom Odlukom Vlade Republike Srpske, koja, za svaku multikompenzaciju pojedinačno, detaljnije uređuje prijavljivanje obaveza subjekata koji su uključeni u budžetski sistem, kao i rokovi za sprovođenje obavezne multikompenzacije. Iz Banjalučke berze su najavili da postoji mogućnost da već u avgustu, pre obavezne, bude organizovana dobrovoljna multilateralna kompenzacija. Do jula je planirano povezivanje banaka, berzanskih posrednika i računovodstvenih agencija sa sistemom, a u periodu od maja do avgusta edukacija učesnika sistema. Kada posmatramo zemlje u okruženju, treba još reći da je u Crnoj Gori u 2013. počeo sa radom sistem dobrovoljnih multilateralnih kompenzacija na portalu: www.kompenzuj.me.

Kod nas, prepreku za sprovođenje multikompenzacije predstavlja Zakon o platnom prometu, kojim je propisano da privredni subjekat čiji je račun blokiran radi izvršenja prinudne naplate ne može izmiriti svoje obaveze zaključenjem ugovora o kompenzaciji. U Republici Srpskoj je to rešeno tako što obaveze učesnika čiji su računi u blokadi prijavljuje banka kod koje se vodi njegov račun. Za ovog učesnika banka prijavljuje samo obaveze po osnovu izvršnih rešenja poreskog organa (prvi isplatni red), a ako nema takvih obaveza, prijavljuje se prva po dospeću obaveza iz narednog isplatnog reda. U kompenzacionom periodu, banka ne izvršava naloge koji se odnose na prijavljene obaveze, već samo rezerviše sredstva za te namene.

Kritičari multikompenzacije navode i da se njom samo “čiste” bilansi i stari dugovi; međutim, i to je veliki pomak napred, posebno u situaciji kada privreda ima potencijal za rast i novi razvoj, a ne može da krene napred jer je u tome sprečavaju nagomilane obaveze.

Na ovu temu još treba reći i da, iako za (nespecijalizovana) privredna društva nije zakonom propisana razmera vlasničkog i dužničkog kapitala (adekvatnost kapitala), to ne znači da društvo ne treba da ima i nastoji da ima odgovarajuću kapitalizaciju. U suprotnom, ono će više da predstavlja običan broj u privrednom registru i statistički podatak, nego li poslovnu instituciju u pravom smislu te reči.

Milan Stefanović, stručni savetnik USAID Projekta za bolje uslove poslovanja

Cardno Emerging Markets USA Ltd.

Tekst je objavljen u letnjem dvobroju #108/109 časopisa „Biznis & Finansije“

Mada je razvoj hotelske industrije vidljiv i kroz povećanje potrošnje opreme i namirnica u ovom sektoru, više od 50% potražnje koncentrisano je u Beogradu. U uslovima otvorenog ali i dalje nedovoljno ekonomski razvijenog tržišta, kao i nedostajuće regulative, nelojalna konkurencija je veoma izražena, što ima za posledicu „razmaženost u siromaštvu“ – da neki klijenti poslove uslovljaju i širokogrudim sponzorstvima i poklonima.

Dok su sedamdesetih i osamdesetih godina prošlog veka ulazna vrata kuća i stanova u Srbiji uglavnom bila otključana, danas bi se takvo ponašanje graničilo s ludošću. U većim gradovima gotovo da nema zgrade bez interfona, a sve češće stanari uvode i video nadzor, dok oni koji žive u prizemlju na terase i prozore postavljaju zaštitne ograde. Nabavka bezbednosnih sistema procvetala je 90-tih godina prošlog veka, a uprkos opstanku visokog nivoa kriminala, danas je „ekonomije straha“ u padu jer je snažno ograničava besparica.

Ekonomija je previe važna da bi smo je prepustili ekspertima, napisao je nedavno u Gardijanu, Ha-Joon Chang, profesor ekonomije na Kembridžu i i autor knjiga 23 stvari koje vam ne govore o kapitalizmu i Ekonomija: priručnik za korisnike. U intervjuu za Social Europe Journal, ovaj ekonomista govori o tome šta je posao eksperata a šta građani treba da znaju.

Nedavno ste u jednom članku napisali da je „ekonomija suviše važna da bi se prepustila profesionalnim ekonomistima, uključujući i mene“. Možete li da pojasnite šta ste mislili?

Ne kažem da je stručnost nevažna. Ne može se voditi složena moderna ekonomija na maoističkim linijama, koje kažu da svako može da radi sve pa nam eksperti ne trebaju. Ne verujem da može. Eksperti su presudni, ima mnogo tehničkih stvari koje samo stručnjaci znaju. Međutim, ako hoćete smislenu demokratiju, onda stručnost treba da bude stavljena u službu opšte volje, najšire javnosti.

Ukoliko građani nisu upoznati sa osnovnim ekonomskim teorijama i ključnim ekonomskim činjenicama, donosiće pogrešne odluke. Građani su dužni da se informišu o ekonomiji kako bi donosili racionalne odluke. Posle stručnjaci mogu da se bave detaljima. Ali mi smo umesto toga napravili sistem u kome samozvani eksperti vode glavnu reč, dok je demokratija postala samo formalnost jer ljudi ne razumeju šta se dešava i ne žele da shvate šta se dešava.

Ljudi imaju čvrste stavove o najrazličitijim pitanjima – gej brakovima, Iraku, abortusu, globalnom zagrevanju – bez ikakvih kvalifikacija da donose informisane odluke. Ja nisam studirao međunarodne odnose, ali znam šta mislim o ratu u Avganistanu. Zašto onda svi misle da je ekonomija previše komplikovana, previše tehnička? Ljudi formiraju jasno mišljenje na temelju nekog osnovnog znanja o međunarodnoj politici ili klimatskim promenama, a ne na osnovu komplikovanog ekspertskog znanja, i to je sve što tražim kada je reč o ekonomskim pitanjima.

Foto: Hilla Aspman

Nažalost, mi ekonomisti smo veoma uspešno ubedili ljude da je ono što radimo vrlo komplikovano i da neće razumeti čak ni ako im objasnimo. Postoji i snažan politički interes da se ekonomija drži podalje od demokratske rasprave, od najšire javnosti, tako što ćemo ljude ubeđivati da je vrlo komplikovana. Tako da nema prave rasprave, nego monetarnu politiku treba da vodi Banka Engleske ili Upravni odbor Federalnih rezervi, ili cene komunalija treba da reguliše neka posebna komisija. Posle nekog vremena čovek shvati da je demokratija postala isprazna jer su sve važne odluke prepuštene tim ekspertskim grupama. To mora da se promeni.

Zar monetarna politika ne bi trebalo da bude potpuno nezavisna od politike? Da li bi birači trebalo da imaju neku ulogu?

Ovo se nije pokazalo kao naročito efikasno, ali u Americi predsednik upravnog odbora Federalnih rezervi makar mora da stane pred kongresnu komisiju i da ga ona jednom u šest meseci propita. S druge strane, Evropska centralna banka ne polaže račune nikome. Oni su potpuno oslobođeni demokratije. To mora da se promeni. Možda bi trebalo na slobodnim izborima birati članove Monetarnog odbora Banke Engleske. Zašto da ne? Nije da se zalažem za biranje članova odbora, ali mora da postoji neka vrsta demokratske odgovornosti ovih ekspertskih grupa.

Mora da postoji neka ravnoteža; odluke ne mogu da se donose čisto na osnovu političkog oportunizma, bez ikakve tehničke kompetentnosti ili stručnog mišljenja. S druge strane, stručnjaci nisu samo tehnokrate. Oni imaju svoje stavove. Možda guverneri centralnih banaka ne zastupaju otvoreno političke stavove, možda nisu članovi neke stranke, ali oni predstavljaju jedan specifičan svetonazor. To su obično ljudi iz finansijske zajednice i, ne nameravajući da budu pristrasni, oni obično gledaju na svet kroz jedan specifičan objektiv. Treba da postoji protivteža. Ako nećete ljude bez ikakvog ekonomskog iskustva, onda makar pitajte sindikate ili grupe građana da preporuče ekonomistu koji može sa njima da sedne i zastupa druge interese. U ovom trenutku, ta scena je puna ljudi iz finansijske industrije ili iz akademske sfere, tako da se monetarna politika vodi na jedan vrlo čudan način.

Kritični ste i prema tome kako je mejnstrim ekonomska misao dominantna u akademskim krugovima…

Ponekad ekonomsku profesiju poredim sa katoličkim sveštenstvom u srednjem veku. Ako niste znali latinski niste mogli ni da čitate Bibliju, jer papa nije dozvoljavao da se Biblija prevodi na lokalne jezike. Morali ste ili da naučite latinski ili da im verujete na reč. Ekonomija je postala potpuno nepristupačna za mnoge, i to moramo da promenimo, kao što je pokušano sa verskim reformama u ono doba.

U to vreme, verski reformatori su promovisali prevođenje Biblije na lokalne jezike i čitanje Biblije u krugovima običnih ljudi. Isticali su autoritet Biblije umesto onoga što Vatikan kaže da piše u Bibliji. Ako hoćete, oni su demokratizovali religiju. Nešto slično je i danas potrebno. To ne znači da nam akademski ekonomisti nisu potrebni; ti ljudi su neophodni. Ali to se mora povezati sa onim što se dešava u realnom svetu. Nažalost, mnoge moje akademske kolege ne samo što se ne bave realnim svetom, nego nisu ni zainteresovani za realni svet.

Kakve biste heterodoksne ili alternativne pravce ekonomske misli voleli da vidite u mejnstrimu?

Ne volim izraz heterodoksno, jer je relativan. On već pretpostavlja da postoji ortodoksna pozicija i da je sve ostalo heterodoksno. Ono što je heterodoksno može se promeniti u svakom trenutku. Pedesetih godina Milton Fridman je bio heterodoksan. Moj stav je da nam treba pluralistički pristup, gde nijedna teorija nije superiorna u odnosu na bilo koju drugu teoriju. U ovoj novoj knjizi objašnjavam da ima najmanje devet velikih ekonomskih škola, a možda još 5-6 ako uključimo i neke manje škole ili veće podelimo na različite pravce.

Ima mnogo različitih ekonomskih teorija i sve one mogu nešto da doprinesu. Svaka ima slabosti i prednosti, jer svaka ima izvesne pretpostavke o etici i politici. Postoje različite teorije o tome kako se države razvijaju, različite vizije kako izgleda idealno društvo i tako dalje. Ljudi bi trebalo imaju pristup što širem opsegu teorija kako bi stekli sofisticiraniji pogled na svet. Proučavajući različite teorije steći ćete komplikovaniji uvid u svet.

Svoje čitaoce pokušavam da naučim kako da misle a ne šta da misle. Oni će sami izvući zaključak, ja im jednostavno dajem neophodna sredstva u obliku različitih teorija i istorijskog konteksta i činjenica, takvih kakve su danas, tako da mogu da donesu što racionalniji zaključak. Odličan primer je Singapur. Ako čitate isključivo Economist ili Wall Street Journal, o toj zemlji ćete znati samo da vodi tržišnu politiku i da je otvorena za strane investicije.

Nikad vam neće reći da je u Singapuru država vlasnik 90% ukupnog zemljišta, da 85% stanova obezbeđuje državna stambena korporacija i da firme u državnom vlasništvu proizvode zaprepašćujućih 22% BDP-a, dok je međunarodni prosek oko 9%. Singapur kombinuje politiku ekstremnog kapitalizma i ekstremnog socijalizma, i kakva je onda to zemlja? Ne postoji jedna ekonomska teorija koja može da objasni Singapur. Stvarnost je veoma kompleksna, zato podstičem svoje čitaoce da razmotre različite teorije i pokušaju da primene različite teorije u različitim kontekstima.

Koje su šire implikacije dominantnog ekonomskog svetonazora koji postavlja pojedinca kao racionalnog aktera, kao činioca koji deluje u sopstvenom interesu i sistematski vaga troškove i dobit? Neki ljudi tvrde da je, kao rezultat toga, tržišna logika sada ugrađena u naše svakodnevne, lične interakcije.

Da, to je tačno. Naravno da je glupo negirati da svi mi makar pokušavamo da budemo racionalni. Ima racionalnih aspekata u onome što radimo. Ljudska bića su makar delimično motivisana sebičnim interesom. Ali takav vrlo uzak pogled na ljudsku prirodu zapravo je izgradio siromašno društvo, u smislu da se sve svodi na monetarnu vrednost. Sada ljudi postavljaju pitanja da li su nam potrebni predmeti poput antropologije, ili istorije umetnosti, ili sociologije, kada samo treba da zarađujemo novac. To je vrlo siromašno društvo.

Danas neki tvrde da treba komercijalizovati BBC tako da proizvodi više programa koje bi ljudi gledali, a ti ljudi ne shvataju da nam na tom BBC-ju zavidi čitav svet, jer nudi vrlo kvalitetan kulturni program. Takav svetonazor je osiromašio društvo, u smislu kulturne raznolikosti i sličnih stvari. Ali još važnije, stvorio je društvo gde se bezobzirnost smatra pozitivnom odlikom, ili se neko takav čak smatra pametnim. Ako čovek nije pokvaren, zapravo je budala.

Kada jednom počnete da posmatrate svet na takav uzak, osiromašen način, onda ćete stvoriti društvo koje je zapravo vrlo neefikasno. Onda morate reći – pošto svako pokušava svakoga da prevari i bori se za svoj interes, moramo svakog da nadziremo sve vreme, ali ko će onda kontrolisati kontrolore? Moramo da angažujemo kontrolore za kontrolore i tako dalje. Na taj način društvo postaje vrlo neefikasno, da i ne spominjemo koliko je neprijatno.

Ha Joon Chang, Social Europe Journal, 18.07.2014.

Preveo Ivica Pavlović

Peščanik.net, 26.07.2014.

Sve više delova ekonomije zavisi od klime – od poljoprivrede do šou biznisa – a sa tim trendom raste i upotreba „vremenskih budućnosti“, finansijskih instrumenata koji su vremenske prilike pretvorili u robu. Strahovanje od onoga šta nas čeka ‘sutra i odande’, od onog odozgo i odozdo, ovaploćeno je u mesečnim premijama na konto ‘letnjih i zimskih derivata’ osiguravajućih kuća

Zakon o javnim nabavkama, od čije se primene očekivala ušteda između 600 miliona i milijardu evra, do sada, zapravo, nije doneo uštede u državnoj kasi, mada to nije razlog da se ovaj propis nazove lošim niti da se zaključi da je korupcija u većoj meri suzbijena.

Ušteda od 300 miliona, o kojoj su nedavno govorili predstavnici vlade, u stvari predstavlja manju vrednost utrošenih sredstava za javne nabavke u 2013. u odnosu na 2012. godinu ali samo u segmentu nabavki na koje se Zakon o javnim nabavkama primenjuje, tvrde Svetozar Tanasković, doktorant sa Ekonomskog fakulteta u Beogradu koji se bavi temom javnih nabavki i Dragan Dobrašinović iz Topličkog centra za demokratiju i ljudska prava, prokupačke nevladine organizacije sa ekspertizom u oblasti javnih nabavki. Naime, vrednost javnih nabavki u 2013. godini bila je 262,9 milijardi dinara, što je u odnosu na 2012. godinu manje za 40,8 milijardi dinara ili za oko 355 miliona evra.

O uštedi bi se, kaže Dobrašinović, moglo govoriti da je u 2013. godini zaključen približno isti broj ugovora kao u 2012. godini i da je pri tom potrošeno manje novca. Ako uzmemo u obzir činjenicu da je u 2013. godini zaključeno 9.589 ugovora manje nego u 2012. godini, a da je prosečna vrednost zaključenih ugovora iznosila nešto ispod 28 hiljada evra, dolazimo do cifre od blizu 300 miliona evra. „Uštede praktično nije bilo, što ne znači da su zakonska rešenja loša ili da je korupcija u većoj meri suzbijena. Pravi efekti primene novog Zakona se očekuju tek u 2014. godini.“

„Dodatno bih bio obazriv sa samim terminom „ušteda“, jer je i obim nabavki smanjen usled činjenice da pojedini budžetski korisnici nisu dobili očekivana sredstva“, dodaje Tanasković. Ipak, kaže on, postoje jasne indicije da se stvari kreću nabolje, o čemu svedoči pad učešća nabavki male vrednosti i pregovaračkog postupka bez objavljivanja javnog poziva, koji su prepoznati kao najpodesniji za pojavu korupcije i neracionalnog trošenja u prethodnom Zakonu.

Šta se može očekivati?

Potencijalne uštede ne odnose se samo na smanjenje korupcije već i na povećanje efikasnosti, odnosno boljeg planiranja, centralizaciju nabavki, uvođenje građanskog nadzornika i podsticanja veće zastupljenosti elektronskih licitacija tamo gde je to moguće, primećuju sagovornici. Od početka primene Zakona prošlo je više od godinu dana, ali navedene promene još uvek nisu zaživele u punom kapacitetu.

Primena Zakona zavisiće od rada uprave brojnih institucija: Uprave za javne nabavke, Komisije za zaštitu prava u postupcima javnih nabavki, Državne revizorske institucije (DRI) i Agencije za borbu protiv korupcije. „To se pre svega odnosi na njihov rad u domenu kontrole, nadzora ali i dosledne primene kaznenih odredbi koje bi trebalo da služe kao signal da se stvari menjaju i da se stara praksa nameštanja tendera i grubog zanemarivanja Zakona više neće tolerisati“, kaže Tanasković, i dodaje da je za uhodavanje celog sistema potrebno najmanje tri do četiri godine.

Uštede koje se mogu očekivati od smanjena korupcije u javnim nabavkama u kratkom periodu su ne više od 0,3-0,5% BDP-a, što je znatno manje od planiranih 1,6% BDP-a ali su dugoročne uštede uključujući i racionalizaciju koju Zakon predviđa bliže ovom iznosu, ocenjuje Tanasković.

On svoju procenu zasniva na proračunu nivoa korupcije u javnim nabavkama u 2012. godini u vreme važenja starog Zakona. Polazeći od studije koju je sprovela Evropska komisija o nivou korupcije u osam zemalja članica EU, i analize obima korupcije u javnim nabavkama u Bugarskoj, Tanasković je uradio procenu troškova za Srbiju. U optimističnom scenariju pretpostavljena je stopa korupcije od 25%, što znači da u ukupnoj vrednosti javnih nabavki u Srbiji četvrtina predstavlja slučajeve u kojima postoji zloupotreba. Realistični scenario učešće korupcije podiže na 35% vrednosti svih javnih nabavki, što odgovara nivou zabeleženom u Mađarskoj, Rumuniji i Španiji.

Na kraju, u pesimističkom scenariju procenat zloupotreba u javnim nabavkama je postavljen na 45%, koji je u slučaju Bugarske predstavljao početnu vrednost tj. optimistični scenario za računanje fiskalnih troškova od korupcije u javnim nabavkama.

Mera korupcije

Tanasković je u obračun uključio i procenjeni nivo fiskalnih troškova kroz rente koji predstavlja iznos sredstava iskorišćenih za plaćanje mita i razlike u ceni u slučaju kada bi se nabavka obavljala na slobodno konkurentskom tržištu.

Ova analiza ga je dovela do sledećih podataka: u opštimističkom slučaju gubici od korupcije u 2012. godini su iznosili oko 0,4% BDP, što iako možda izgleda zanemarljivo predstavlja 11% ostvarenog deficita budžeta. Prema realističnom scenariju, dodatni troškovi usled korupcije penju se na oko 18% budžetskog deficita tj. oko 0,65% BDP-a.

„Korupcija je prisutna i u uređenijim privredama, ali bi smanjenje učešća koruptivnih slučajeva za barem 10 procentnih poena, uz redukovanje koruptivne rente po osnovu obezbeđivanja veće konkurencije po zaključenom ugovoru, moglo da smanji deficit budžeta za skoro 10% odnosno za 0,6-0,7% BDP-a“, kaže Tanasković.

Korupcija u javnim nabavkama međutim nije jedini kanal preko kojeg otiču pare poreskih obveznika. Često se, na primer, usled primene kriterijuma najniže ponuđene cene nabavljaju robe ili usluge koje su nižeg kvaliteta usled čega je njihov vek eksploatacije ili trajanja kraći. „To automatski utiče da se nabavke obavljaju češće, a time povećaju i ukupni troškovi“,kaže Tanasković.

Zakon je u primeni suviše kratko da bi se ocenilo da li će on podići nivo konkurencije među ponuđačima. „Prosečan broj ponuđača po nabavci u 2013. godini bio gotovo identičan kao u prethodnoj i iznosio je 2,7. Razlog za to najverovatnije leži u činjenici da je veći deo postupaka u 2013. godini započet i okončan po starom Zakonu, a bilo je i naručilaca koji su sve nabavke planirane za 2013. godinu sproveli po starim pravilima“, kaže Dobrašinović. Uz to, navodi Tanasković, u prvih godinu dana primene novog Zakona primećeno je da jedan deo naručilaca ne objavljuje neophodnu dokumentaciju na Portalu javnih nabavki, poput poziva za podnošenje ponude, konkursne dokumentacije ili obaveštenje o zaključenom ugovoru što predstavlja direktno kršenje Zakona.

Rešenje, smatra sagovornik B&F, nije u uvođenju novih instrumenata već u boljoj primeni postojećeg propisa. „Pojedina rešenja, poput dugoročne diskvalifikacije iz postupka javnih nabavki za ponuđače za koje se utvrdi da su učestvovali u nameštanju javne nabavke ili podmićivanju javnih službenika, mogla bi imati značajnije efekte na smanjenje korupcije. Do sada ni jedan ponuđač nije bio isključen iz postupka po ovom osnovu“, kaže Tanasković.

Veliki izvor korupcije u prethodnom periodu bila je i neosnovana primena pregovaračkog postupka bez objavljivanja javnog poziva. Po novom Zakonu naručioci su dužni da pre sprovođenja pregovaračkog postupka zatraže mišljenje Uprave za javne nabavke o osnovanosti primene ove vrste postupka. „Ako uporedimo prvo polugodište 2013. godine, kada je na snazi bio stari Zakon, sa drugim polugodištem iste godine, videćemo da se vrednost zaključenih ugovora u pregovaračkom postupku smanjila više nego duplo, odnosno da je ovo rešenje dalo dobar rezultat“, kaže Dobrašinović.

On je posebno zadovoljan funkcionisanjem građanskog nadzornika, koji je dužan da prati postupke javnih nabavki čija je procenjena vrednost preko milijardu dinara i o tome obaveštava i nadležne institucije i javnost. Tako je, na osnovu upozorenja Društva protiv korupcije, poništena javna nabavka Apoteke Novi Sad. „Suština problema je u tome što su državne apoteke od Republičkog fonda za zdravstveno osiguranje naplaćivale u proseku 30% više sredstava nego što su one plaćale dobavljačima. Primenom ovog kriterijuma iznos pribavljenih sredstava, koja su se uglavnom trošila nenamenski, iznosio je na godišnjem nivou najmanje od 3 do 5 milijardi dinara. Podatak da je organizacija građanskog društva razotkrila ovu brutalnu zoupotrebu javnih fondova dovoljno govori o ulozi i značaju rada građanskog nadzornika“, kaže Dobrašinović.

U postupku javne nabavke radova na rekonstrukciji kapaciteta za prijem, otpremu i upravljanje saobraćajem vozova u železničkoj stanici Beograd Centar – faza I (poznatijoj kao Prokop), naručioca „Železnice Srbijeˮ a.d, čija je vrednost 26 miliona evra, Toplički centar za demokratiju i ljudska prava je kao građanski nadzornik podneo zahtev za zaštitu prava. Razlog tome je što je naručilac dodelio ugovor kršeći antikorupcijske odredbe Zakona o javnim nabavkama. Toplički centar je pozvao Komisiju da pažljivo ispita nezakonitosti na koje je ukazano u zahtevu za zaštitu prava i donese jedinu moguću ispravnu odluku, odnosno da postupak navedene javne nabavke poništi u celini, kaže Dobrašinović.

No, pola meseca posle objavljivanja ovog teksta Republička komisija za zaštitu prava u postupcima javnih nabavki odbila je prigovore podnete za javne nabavke radova na rekonstrukciji železničke stanice „Beograd centar“ u Prokopu. Tako je odbačen zahtev za zaštitu prava podnosilaca – „Bauwesena“ iz Lazarevca, „Meta Balkana“ iz Beograda, „GIP Konstruktora“ iz Beograda i „Remonta pruga“ iz Sarajeva, kao i Topličkog centra za demokratiju i ljudska prava. Radovi na beogradskoj stanici Prokop bi uskoro trebalo da počnu.

broj 108/109, jul/avgust 2014.