“Očekujemo da ćemo najkasnije za dve nedelje potpisati ugovor o kupovini udela u Čačanskoj banci, a da ćemo najkasnije za dva meseca, posle finalnog odobrenja transakcije od nadležnih srpskih institucija biti u mogućnosti da istaknemo ime naše banke na našoj akviziciji”, rekao je za Biznis i Finansije pomoćnik generalnog direktora Halk banke Mustafa Aydin, koji je danas prisustvovao Simpozijumu “Unapređenje ekonomskih odnosa između Turske i Srbije u hotelu Metropol.

Ovogodišnji Beogradski festival igre otvoriće londonski Teatar Sadlers Vels predstavom „Milonga“, a publici će se od 23. marta do 9. aprila predstaviti mnogobrojne plesne trupe, među kojima i Kompanija Inbal Pinto, Kompanija 7273, Balet Trokadero od Monte Karla, Balet Visbaden i drugi.

Ovo je rečeno na današnjoj konferenciji za medije u Narodnoj skupštini Republike Srbije na kojoj je zvanično najavljen dvanaesti Beogradski festival igre, u okviru koga će biti predstavljene renomirane plesne kompanije na scenama u Beogradu, Novom sadu i Vršcu.

Festival su najavili Maja Gojković, Predsednica Narodne Skupštine Republike Srbije, Ivan Tasovac, ministar kulture Republike Srbije, Majkl Davenport, ambasador Delegacije EU u Srbiji, Aja Jung, direktorka Beogradskog festivala igre kao i Andreas Graf, direktor/CFO kompanije Vip mobile. Prisutnima su se obratili i ambasadori i predstavnici kulturnih centara zemalja učesnica.

Aja Jung, direktorka festivala, je predstavila glavni program ovogodisnjeg festivala i zahvalila se institucijama i sponzorima, kao i medijima na prijateljskoj i profesionalnoj saradnji tokom priprema festivala. Baletske kompanije i trupe savremene igre koje ce ucestvovati na narednom festivalu, predstavili su ambasadori Velike Britanije, Izraela, Belgije, Svajcarske, Italije, Norveske, SAD, Nemacke, Spanije i Francuske. Na konferenciji je govorio i Andreas Graf, direktor kompanije Vip mobile, koja je generalni sponzor Beogradskog festivala igre vec 8 godina zaredom.

Pod sloganom “Uhvati svetlost”, 12. Beogradski festival igre najavljuje ukupno 16 predstava u Beogradu, 2 u Novom Sadu, i po jednu u Vršcu i Pančevu. Od 23. marta do 9. aprila, publika će uživati u najsvežijim produkcijama sa svetske plesne scene. Na samom početku, londonski Teatar Sadlers Vels donosi u Centar Sava i Srpsko narodno pozorište u Novom Sadu predstavu „Milonga“ koju potpisuje Sidi Larbi Šerkauji, i koja predstavlja fuziju savremene igre i najboljeg argentiskog tanga.

Na sceni Centra Sava će se predstaviti i dve velike baletske kompanije, Balet Visbaden i Balet Bazel sa postavkama trojice popularnih koreografa, Aleksandera Ekmana, Johana Ingera i Ričarda Sigala. Pozorište na Terazijama biće scena za prvi nastup njujorške trupe Balet Trokadero od Monte Karla, koja predstavlja duhovitu stranu tradicionalnog baleta kroz parodiju i zamenu uloga među polovima.

Na Terazije stiže i sicilijanska Kompanija Zappala Danza koja je prošle godine oduševila beogradsku publiku, ali i francuska Kompanija Kafig koja donosi predstavu koreografa Murada Merzukija o boksu i sitnicama koje povezuju igru i borilačke veštine.

Na sceni Ateljea 212, predstavlja se Kompanija Inbal Pinto iz Tel Aviva, sa komadom koji govori o životu u cirkusu. U Operu Madlenianum se vraća jedan od najpopularnijih londonskih koreografa i kompozitora, Hofeš Šehter, sa višestruko nagrađivanom predstavom “Sunce”, koja obećava jak zvuk, rasvetu svojstvenu rok koncertima i angažovan plesni vokabular. Na velikoj sceni Beogradskog dramskog pozorišta, gledaćemo briselsku Kompaniju Antona Lakija, koreografa koji je dugo igrao u Kompaniji Akrama Kana, i koji donosi svoj višestruko nagrađivani komad “Pazi na raskorak”. Norveška trupa Zero Visibility stiže na “Krst” sa premijernim izvođenjem komada “Gost” Ine Kristel Johansen.

Na istom mestu, predstaviće se i ženevska Kompanija 7273 sa hipnotišućim delom “Tarab”, kao i Kompanija Sol Piko iz Barselone, sa sasvim novim čitanjem poznate muzike Čajkovskog, i predstavom “Memoari jedne Buve”. Pred ograničenim brojem gledalaca, koji će sedeti na pozornici Centra Sava, pojaviće se jedan od najslavnijih evropskih koreografa, Jirži Kilijan. Njegov dolazak, uz nekoliko komada koje izvode igrači Holandskog plesnog teatra, ekskluzivno je osmišljen za publiku Beogradskog festivala igre.

12. Beogradski festival igre se realizuje pod pokroviteljstvom Ministarstva kulture Republike Srbije, u saradnji sa Delegacijom Evropske unije u Srbiji, Pokrajinskim sekretarijatom za kulturu AP Vojvodine, Gradom Beogradom, ambasadama i inostranim centrima kulture. Realizaciju programa podržali su kompanija Vip mobile, koja je već osam godina generalni sponzor Festivala, zatim Societe Generale banka, Nivea, Fondacija Hemofarm, Bambi, DDOR Novi Sad, Heineken, Doncafe, Neste Adriatic S, Roche, Telegroup Hotel Hyatt Regency, SP Lasta, studio Orange, i mnogi drugi.

Tokom osam godina partnerstva kompanije Vip mobile i Beogradskog festivala igre, realizovani su različiti projekti u cilju razvoja umetničke igre u Srbiji, među kojima je i nagrada „Vip poziva“. Ovo priznanje se dodeljuje domaćim umetnicima za ostvarenu uspešnu karijeru u inostranstvu, a ovogodišnji laureat ove nagrade je dugogodišnji prvak Nacionalnog baleta Kanade i umetnički fotograf Aleksandar Antonijević.

Program možete pogledati na sajtu Beogradskog festivala igre.

Kao regulator bankarskog tržišta, Narodna banka je usvojila rešenje koje pomaže građanima da prevaziđu teškoće u otplati kredita u švajcarskim francima, kao i u slučaju jednostranog podizanja kamatnih marži od strane banaka, ali koje istovremeno ne ugrožava osnovne principe za koje se Narodna banka Srbije zalaže – pravnu sigurnost, tržišno poslovanje i odgovornost svih tržišnih učesnika za preuzete obaveze.

Odluka se sastoji od dva dela. Prvi deo se odnosi na svaki pojedinačni ugovor o kreditu u otplati koji je banka zaključila sa korisnikom pre početka primene Zakona o zaštiti korisnika finansijskih usluga („Službeni glasnik RS”, broj 36/2011), bez obzira na stranu valutu u kojoj je taj kredit indeksiran. Tim delom Odluke propisana je obavezna, jednoobrazna i detaljno uređena primena preporuke Narodne banke Srbije BAN 002/13 od 31. maja 2013. godine, koja se odnosila na primenu neodredivih elemenata promenljive kamatne stope pre početka primene Zakona o zaštiti korisnika finansijskih usluga. Nakon sagledavanja efekata primene preporuke BAN 002/13 u bankama, Narodna banka Srbije je odlučila da bankama propiše obavezujući način postupanja sa sredstvima koje su više naplatile po osnovu jednostranih povećanja promenljivih neodredivih elemenata kamatne stope. Banke su dužne da taj višak uračunaju u prevremenu otplatu kredita i da o tome svakom pojedinačnom korisniku dostave obaveštenje sa izmenjenim planom otplate kredita u roku od 30 dana od dana stupanja na snagu te odluke. Primena ovog dela Odluke od strane banaka je obavezna i prethodi primeni ostalih odredaba Odluke sadržanih u drugom delu.

Drugi deo Odluke odnosi se samo na ugovore o stambenim kreditima indeksiranim u švajcarskim francima. Korisnicima ovih kredita banka će biti dužna da, najkasnije 30 dana od dana stupanja na snagu ove odluke, ponudi četiri modela zaključenja aneksa ugovora kojima bi bili izmenjeni uslovi otplate kredita, uz zadržavanje postojećih instrumenata obezbeđenja, a rok za prihvat ponude aneksa ugovora od korisnika ne može biti kraći od tri meseca od dana prijema ponude. Korisnik kredita može u svakom trenutku prihvatiti ponudu u okviru ovog roka.

Banke su dužne da korisnicima ponude sledeća četiri modela:

konverzija kredita indeksiranog u švajcarskim francima u kredit indeksiran u evrima po kursu povoljnijem za 5%, uz dalju primenu kamatne stope koju banka primenjuje na kredite indeksirane u evrima, uz dodatnu mogućnost produženja roka otplate kredita, u skladu sa zahtevom korisnika, najduže za pet godina;

konverzija kredita indeksiranog u švajcarskim francima u kredit indeksiran u evrima, uz snižavanje kamatne stope koju banka primenjuje na kredite indeksirane u evrima na godišnjem nivou za 1 procentni poen, pri čemu ne mora biti niža od 3%, takođe uz dodatnu mogućnost produženja roka otplate kredita, u skladu sa zahtevom korisnika, najduže za pet godina;

da kredit ostane indeksiran u švajcarskim francima, ali se kamatna stopa na godišnjem nivou snižava za 1 procentni poen, pri čemu ne mora biti niža od 3%, takođe uz dodatnu mogućnost produženja roka otplate kredita, u skladu sa zahtevom korisnika, najduže za pet godina;

da kredit ostane indeksiran u švajcarskim francima, ali se iznos mesečne rate izražen u švajcarskim francima snižava za 20% ugovorenog iznosa u periodu od 36 meseci od dana zaključenja aneksa ugovora, a ukupan iznos za koji su mesečni anuiteti umanjeni otplaćuje se u 12 jednakih mesečnih rata nakon isteka prvobitnog roka dospeća kredita. Na potraživanja čija bi naplata bila odložena u skladu sa ovim modelom banka ne bi obračunavala niti naplaćivala kamatu.

Radi dodatnog olakšavanja položaja korisnika ovih kredita i njihove što sveobuhvatnije zaštite, banke neće moći da ponude konverziju, u modelima koji to rešenje sadrže, pod uslovima za odobravanje kredita indeksiranih u evrima koji su nepovoljniji u odnosu na uslove koje su u toj banci važili 31. decembra 2014. godine. Takođe, banke neće moći od korisnika da naplate naknadu za preduzimanje navedenih mera i aktivnosti, kao ni troškove koje mogu imati u vezi sa tim merama i aktivnostima, čime se teži minimiziranju pratećih troškova aneksiranja ugovora, koji bi eventualno demotivisali korisnike da prihvate ponude banaka i maksimiziranju efekata Odluke. U tom smislu, Narodna banka Srbije je već obavila neposredne razgovore i s drugim nadležnim institucijama (Nacionalna korporacija za osiguranje stambenih kredita, Republički geodetski zavod, Ministarstvo pravde i dr.) i očekuje da će svi korisnici kredita koji aneksiraju ugovore u skladu sa Odlukom biti oslobođeni dodatnih troškova ili će ovi troškovi biti umanjeni do simboličnog iznosa.

Narodna banka Srbije ocenjuje da će primena Odluke u znatnoj meri pružiti mogućnost korisnicima stambenih kredita u švajcarskim francima da olakšaju svoj položaj pri izmirivanju obaveza, što će posledično sprečiti dalji rast udela problematičnih kredita indeksiranih u švajcarskim francima u ukupnim kreditima, a samim tim doprineti i očuvanju i jačanju stabilnosti čitavog finansijskog sistema.

Narodna banka Srbije smatra da su usvojenim rešenjima stvorene pretpostavke i podsticaji – obaveznost postupanja banaka, sloboda izbora korisnika kredita, kao i podela finansijskog tereta između poverilaca i dužnika – za trajno rešavanje problema kreditiranja u švajcarskim francima, čime se isključuje mogućnost daljih regulatornih aktivnosti Narodne banke Srbije vezanih ove kredite.

Odluka stupa na snagu osmog dana od dana objavljivanja u „Službenom glasniku RS“.

Udruženje Efektiva je saopštilo da ove predloge smatra neprihvatljivim i da će u narednim danima izvesti računicu koju podrazumeva svaki od ovih predloga.

Ministri finansija evrozone, Evropska centralna banka i Međunarodni monetarni fond odobrili su, na telefonskoj sednici, plan reformi grčke vlade koji omogućava produženje finansijske pomoći Atini, ali su čelnici ECB i MMF-a „primetili“ da se taj plan u mnogim oblastima razlikuje od postojećih programskih obaveza i da nema konkretnih detalja, prenosi Tanjug.

Američki biznismen Džordž Soros zainteresovan je i za privatizaciju Galenike, piše beogradski list Danas u izdanju od utorka.

Kako dnevnik saznaje, Soros je preko svog fonda Kvantum stratedžik parters LTD (Quantum strategic partners) još u oktobru, kada je Agencija za privatizaciju objavila da će privatizovati 502 preduzeća u većinskom ili stopostotnom državnom vlasništvu, poslao pismo o zainteresovanosti.

List navodi da se na taj javni poziv Agencije za privatizaciju Galenike prijavilo 15 potencijalnih kupaca.

Iako je reč o neobavezujućem dokumentu, već o tek iskazivanju namere da se, eventualno, učestvuje na tenderu ukoliko država odluči da ga raspiše, procenjuje se da je reč o jednoj od ozbiljnijih ponuda.

Interesovanje koje je Soros iskazao za Galeniku za sada još ne znači da će ući u pregovore sa srpskim vlastima, jer odluka o načinu privatizacije i uslovima, koliko se zna, dodaje Danas, još nije doneta.

„U prilog neizvesnosti ide i činjenica da se među poslatim pismima o namerama nalazi i nekoliko velikih igrača u farmaceutskoj industriji“, prenosi list.

Danas podseća da je Soros na tržiste Srbije došao preko medija, još u vreme Slobodana Miloševića, kada je njegova finansijska podrška bila ključna prilikom osnivanja radija i televizije B92.

Dnevnik dodaje da su od ukupnog broja zainteresovanih za Galeniku petoro fizička lica – dva iz Srbije i po jedno iz Kanade, Bugarske i BiH, kao i jedna domaća firma – Gama sistem, koja je Agenciji poslala najviše neobavezujućih ponuda za kupovinu državnih preduzeća.

Na spisku je i srpski ogranak švajcarske kuće Rose, osnovane pre vise od sto godina sa visokim referencama u proizvodnji lekova iz oblasti onkologije, kao i mađarski VMD hospital tehnolodži, koja se bavi nabavkom medicinske opreme, projektovanjem medicinskih sistema za zdravstvene ustanove i nabavkama potrošnog materijala za bolnice.

U ozbiljniju ponudu može se svrstati i Tera partners aset Manadžment sa Malte, koji je zapravo menadžer investicionog fonda Vorldvajd oportuniti sa Kajmanskih ostrva, sa iskustvom ulaganja u tržišta u razvoju, a u regionu je poznata i kao jedan od glavnih akcionara crnogorskog Telekoma.

Izvor: Beta, Danas

Prema najnovijoj analizi izloženosti riziku bankarskog i trgovinskog sektora zemalja centralne i istočne Evrope efektima grčke krize koje je napravila Bank of America Merrill Lynch, Srbija i Rumunija su visoko kotirane, odmah iza najugroženije Bugarske.

Bugarska je preko svojih trgovinskih i bankarskih kanala najviše izložena grčkom novcu, a za njom slede Srbija i Rumunija. U ostalim zemljama CIE situacija se nešto poboljšala u odnosu na 2012. godinu i ranjivost bankarskog sektora i spoljnog finansiranja je značajno smanjena. Među zemljama Balkana Hrvatska je najmanje izložena.

„Direktna povezanost najviše ugrožava Bugarsku, Srbija je ranjiva zbog slabih fundamentalnih ekonomskih pokazatelja, dok je Rumunija pod rizikom zbog jakih potreba za refinansiranjem“, saopštili su autori izveštaja.

Prema podacima Bank of America Merrill Lynch, u Srbiji je ukupan postotak grčke bankarske aktive 15%, dok je u Rumuniji 14%. Bugarska je vodeća po tom pitanju sa 18%.

Izvor: portfolio.hu

Javni dug Srbije na kraju januara 2015. godine iznosio je 23,22 milijarde evra, što je 72,3 odsto bruto domaćeg proizvoda (BDP), objavilo je u utorak Ministarstvo finansija.

U odnosu na decembar 2014. javni dug je uvećan za oko 460 miliona evra.

Ukupne direktne obaveze države na kraju januara iznosile su oko 20,66 milijardi, a indirektne 2,56 milijardi evra.

Na kraju 2013. godine javni dug Srbije iznosio je 20,14 milijardi evra, odnosno 59,6 odsto BDP.

Javni dug je na kraju 2000. godine bio 14,17 milijardi evra, što je iznosilo 201,2 odsto BDP. Od tada je najniži iznos javnog duga bio 2008. godine i iznosio je 8,78 milijardi, odnosno 28,3 odsto BDP.

Zakonom o budžetskom sistemu učešće javnog duga u BDP-u ograničeno je na 45 odsto.

Izvor: Beta

Od zaustavljanja razvoja akcionarstva imaju koristi samo oni koji odlučuju o ekonomskoj politici i uporno je vraćaju na model u kome je država najjači privredni igrač. Ne radi se tu samo o državnom vlasništvu u javnim preduzećima, nego o čitavom sistemu i spletu odnosa između političke klase i onih kojima je dozvoljeno da upravljaju u privredi.

Znate li koja je vrednost indeksa Beogradske berze? Znate li bar da li mu je kretanje uzlazno, ili je negativno? U jednom periodu onoga što još uvek nazivamo tranzicija, veliki broj nas znao bi da odgovori na ova pitanja odmah. U tom periodu stvarali su se redovi ispred banaka i nekih brokerskih kuća zbog trgovanja na Berzi. Izgledalo je da smo zakoračili u dobrom pravcu, ka cilju tranzicije.

A onda nam se dogodilo ono što nam se inače dešava sa svim reformama – izgubili smo dah, istrajnost nam je nedostajala onda kada nam je najviše trebala, i silazna kretanja na tržištu akcija polako su odgurnula u stranu zainteresovane igrače. I to bez obzira da li su se ponašali kao špekulanti, računajući na kratkoročnu dobit na razlici u ceni, ili kao investitori, koji su želeli da dugoročnije ostvaruju dobit od svog ulaganja u akcije firmi.

Reći da je kriza uzrok svemu, bilo bi tačno, ali i površno. Zastupljenost stranih investicija na tržištu kapitala u Srbiji kretala se oko jedne polovine. Ona druga polovina, domaći investitori, mogla je, posle prvog udara krize, da bez problema održi tržište. Danas je stanje na tržištu stabilno, sudeći po indeksima Berze, tržište se kreće laganom uzlaznom putanjom, ali investitora u portfoliju hartija od vrednosti ima malo. Kriza je možda u jednom trenutku presudila tržišnom entuzijazmu, ali nije uzrokovala dugoročnu letargiju. Biće da je uzrok, kao i u mnogim drugim reformama, odnosno njihovom zastoju – u nama.

Kriza je ogolela i učinila očiglednim osnovnu slabost našeg tržišta kapitala, ali i ekonomije i društva. Zaštita kapitala, vlasništva na njemu, nije do kraja i dosledno sprovedena. Institucije jesu izgrađene, ali im je kapacitet dat zakonima nedovoljan. Otuda i procedure koje one sprovode nisu dovoljne da zaštite sve one koji bi da u akcije ulažu ili ih već poseduju. Pravila igre ne mogu da se izvedu dosledno, do kraja, kako bi bila svima poznata u svakoj situaciji.

Normalno je, onda, da na tržištu kapitala dominira trend takozvane konsolidacije vlasništva. Ako pravila nisu dovoljno jasna, ili ako postoje smetnje njihovoj primeni, čak ugrađene i u neke zakone, težićete da u što većoj meri ovladate preduzećem – kupovaćete akcije dok ne dođete do ubedljive većine, takve da će vaše upravljanje biti neprikosnoveno. Tako, međutim, mogu da se ponašaju samo veliki igrači.

Oni koji imaju manje udele u firmama, ne mogu u takvom okruženju očekivati dobit od svog kapitalnog ulaganja, pa će težiti da ga prodaju. Na duži rok, ova tendencija vodi ka smanjivanju tržišta kapitala, ka povlačenju sredstava sa njega i ka njegovom guranju u stranu od glavnih ekonomskih tokova. Sve suprotno od onoga što nam je potrebno, kao maloj i siromašnoj privredi.

Vlasnik, manje-više

Zakonodavstvo koje uobličava naše tržište kapitala, i akcionarstvo kao nešto što se sa njim nužno prepliće, podstiče takvo stanje stvari. Na prvi pogled ovo može delovati paradoksalno: privatizacije koje smo sprovodili, i tokom devedesetih i u prvoj deceniji dvehiljadite proizvodile su akcionare – prebacivale su velike udele vlasništva na privatizovanim firmama u ruke zaposlenih i građana – manjinskih akcionara.

I ovo je, opet, i tačno i površno. Najdosledniji je tu bio zakon o svojinskoj transformaciji, koji se primenjivao u drugoj polovini devedesetih, koji je široko disperzovao vlasništvo preduzeća, u najvećem broju njih ostavljajući državni udeo na manjinskih četrdeset procenata. Zakon koji se primenjivao od početka dvehiljaditih, ovo je potpuno preokrenuo, pa je za manjinske akcionare ostajalo po trideset procenata. U uslovima kada pravni okvir zaštite privatne svojine, izražene u hartijama od vrednosti, jer akcionarstvo se tako štiti, nije bio izgrađen, te novoprivatizovane firme bile su akcionarska društva samo nominalno. U nekoliko dokapitalizacija, uvek većinski izglasavanih na skupštinama, većinski vlasnik podizao bi svoje učešće u kapitalu firme. Te dokapitalizacije često su bile u mašinama ili nekim drugim dobrima, a ne u novcu, i zakon ih je u potpunosti podržavao, a ugovori o privatizaciji čak ih činile i obaveznim.

Vlasnik najvećeg udela mogao je da podigne vlasništvo do praga od 95 procenata, i zatim da posegne za prinudnim otkupom preostalih akcija. Instrument prinudnog otkupa, inače, veoma je osetljiv i traži posebnu elaboraciju i primenu, jer praktično ukida vlasnička prava. Zato i jeste jedan od prvih parametara koji se gleda prilikom donošenja investicionih odluka da li na neko tržište plasirati kapital, ili ne.

Umesto da se ovaj instrument dodatno i strogo propiše, Zakon o društvima kapitala doneo je veoma lošu odredbu o snižavanju praga za prinudni otkup na 90 procenata vlasništva. Može to izgledati kao složena i daleka finansijska matematika, ali to znači, konkretno, da 10 procenata vlasnika svake firme možete, bez ikakve zakonske ili neke druge pravne smetnje, lišiti ustavom zagarantovanog prava na privatno vlasništvo. A ako vam se učini da oko toga ne treba dizati prašinu, jer tih akcionara i nema toliko, valja se setiti da se ovde radi o principu, pa ako se taj princip ne poštuje na malom uzorku onda postoji mogućnost da se neće poštovati ni na velikom. To svakako odbija investitore, i strane i domaće. Ukoliko je, na kraju krajeva, važna i veličina, da bi se shvatilo koliko je ova zakonska odredba nakaradna, pomislite samo na to koliko miliona manjinskih akcionara imaju NIS, ili Aerodrom Beograd, na primer. Ili Telekom. E, pa jedna desetina toga broji se u stotinama i stotinama hiljada – pa je, dakle, to broj građana Srbije koje jedan većinski vlasnik može da liši ustavom zagarantovanih prava.

Svaki treći – akcionar

Retko kada, potez očajnika, može da donese korist onome ko ga je povukao, a još ređe može da ima i širi pozitivan značaj. A upravo se to dogodilo sa raspodelom besplatnih akcija nekolicine velikih preduzeća svim punoletnim građanima Srbije. Tim potezom na kraći rok jeste obezbeđena glasačka podrška, ali na duži rok, i solidna baza za razvoj akcionarstva. Preko pet miliona ljudi postali su akcionari. Sam sled događaja demantovao je sve skeptike koji u takozvanom nametnutnom akcionarstvu nisu videli nikakve elemente pravog, angažovanog vlasničkog odnosa prema kapitalu koji se poseduje – dakle, prema samoj suštini akcionarstva.

Ponuda za preuzimanje akcija NIS-a, na koju se odazvala polovina manjinskih akcionara, pokazala je da bar dva i po miliona ljudi u Srbiji, oni koji na ponudu nisu odgovorili, razume šta ima u posedu i ne želi da ga se liši po ceni koja se nudila. Pravilno su procenili da se od akcija naftnog monopola u jednoj zemlji može očekivati više. A to je, po broju, jedna trećina građana Srbije.

Ova ponuda za preuzimanje je pokazala da su se institucije tržišta kapitala, koje su rasle i razvijale se autohtono, na margini glavnog toka reformi i ekonomske politike, u potpunosti pokazale doraslim ovom velikom zadatku. Regulator tržišta kapitala nametnuo se kao lider organizacije koja je objedinjavala hiljade upisnih mesta, Poštu, Poštansku štedionicu, mrežu banaka i posrednika… Uz Komisiju za hartije od vrednosti, Beogradska berza i Centralni registar su na dnevnoj osnovi primali naloge za trgovanje i preknjižavanje vlasništva.

Ovo je bio očigledan dokaz tehničke i organizacione spremnosti našeg tržišta kapitala i razvijenije investicione svesti akcionara. Izgledalo je da su dokazi o korisnosti tržišta kapitala konačno izneti, da su neoborivi i da državna politika više neće moći da zaobilazi njegovo dalje razvijanje. Štaviše, da će prepoznati da bez njega nema ni ekonomskog oporavka a ni uspešne tranzicije.

Završni udarac

Dogodilo se – suprotno. Najjači udarac akcionarstvu zadao je Zakon o društvima kapitala. Teško se oteti se utisku da je njegov kratkoročni cilj bio, kao i kod donošenja drugih zakona kojima se uređuje ekonomija i tržište, usmeren ka zadovoljenju interesa nekoliko klijenata određenih konsultanata, ili uticajnih lobističkih figura i po cenu poništavanja osnovnih principa na kojima bi zakonodavstvo određene oblasti trebalo da počiva.

Zakon na dva mesta iskače u odnosu na uobičajena rešenja u zemljama sa bogatim iskustvom u toj oblasti: prvo se odnosi na broj suvlasnika jedne firme, koji od nje obavezno čini otvoreno akcionarsko društvo, čijim se akcijama trguje na berzi.

Uobičajena svetska praksa postavlja ovaj prag na najviše pet stotina suvlasnika, a najčešće i mnogo manje. Sasvim logično: poslovnu politiku treba da donose svi suvlasnici zajedno, srazmerno svom učešću u kapitalu. Donošenje odluka za vođenje jednog preduzeća je jednostavan proces, dokle god se vlasnici između sebe poznaju i mogu lako da komuniciraju. Što ih je više, taj proces je usložnjava, pa u jednom trenutku postane neophodno da se odnos svih suvlasnika, uprave i zaposlenih ustroji na posebno organizovan način, prema principima korporativnog upravljanja. Oni omogućuju da neko od suvlasnika, ili drugih zainteresovanih ne bude namerno izostavljan u donošenju važnih odluka za preduzeće. Takav oblik organizacije vlasništva i upravljanja postiže se u otvorenom akcionarskom društvu, čije je poslovanje transparentno, a cena kapitala se utvrđuje pred očima svih zainteresovanih, na berzi.

Zašto bi se država mešala u način kako će neko da organizuje svoju firmu, mogao bi da se zapita neki zakleti libertarijanac. Pa zato što akcionara ima puno, i što njihovo privatno vlasništvo treba posebno štititi, ako, na primer, neko krene da ih zloupotrebljava i vara ili isisava kapital iz firme na svoje privatne račune. Nijedna firma ne postoji sama za sebe već posluje povezana sa čitavim okruženjem, na osnovu različitih interesa. Upropašćavanje jedne firme nikada nije izolovani događaj, već predstavlja društveni problem – suvlasnici gube imovinu, dobavljači mušteriju, kupci snabdevača, radnici posao… Zato je akcionarsko društvo, čije je poslovanje u potpunosti na uvidu javnosti, uređeno zakonom.

A koliko je prag za otvaranje jednog preduzeća kontroli tržišta, za stvaranje od njega otvorenog akcionarskog društva, kod nas? Deset hiljada akcionara! Sve do tog broja, većinski vlasnik nije dužan da firmu listira na berzi i da njeno poslovanje učini dostupnim javnosti. Nekome je, sva je prilika, pri donošenju Zakona, odgovaralo da obespravi veliki broj manjinskih akcionara i da nesmetano, kao pojedinac, upravlja firmom sa velikim brojem vlasnika.

Povratni udarac neprincipijelnosti

Drugo neobično rešenje našeg Zakona o društvima kapitala već je opisano – to je spuštanje praga za prinudni otkup akcija, tzv. squeeze-out, sa 95 na 90 procenata, po čemu smo jedna od retkih zemalja u svetu. Uz već navedeno, valja dodati i da ne postoji obaveza, preporučena od OECD-a u principima korporativnog upravljanja, da se na najmanje svakih deset procenata uključi po jedan predstavnik vlasnika u rad uprave firme. Manjinski akcionari tako ostaju lišeni prava da imaju uvid u to šta se dešava sa njihovim vlasništvom.

Kapital nužno podrazumeva interes, a interes traži zadovoljenje. Ako to zadovoljenje ne obezbedite na transparentan, logičan i ekonomski opravdan način, vlasnici kapitala pokušaće da ga zadovolje drugačije. Manjinski akcionari, tako, kad već nemaju stalni i jednostavan uvid u poslovanje firme, kad su lišeni dividende, kad teško ostvaruju druga prava, traže da ih većinski vlasnik isplati kao nesaglasne akcionare. Pri tom love svaku poslovnu grešku većinskog vlasnika. Cene akcija koje njihovi advokati zahtevaju najčešće ne odgovaraju tržišnim koje su – u ovom trenutku smanjene aktivnosti – takve kakve su. Oni, naravno, traže više i upuštaju se u sudsku borbu sa većinskim vlasnicima.

I eto nas sada pred Privrednom komorom Srbije: njen odbor je primao žalbe većinskih vlasnika, koji su navodili da ih manjinski vlasnici maltretiraju i ometaju u poslovanju. Izvrtanje osnovnih principa profesionalnosti, poštenja i logike, eto, dovodi do toga da su svi na kraju ugroženi, i oni koji su očekivali kratkoročnu dobit, i oni koji bi trebalo da uživaju dobit iz kapital-odnosa u kome se, kao akcionari nalaze. Trpi i društvo u celini, jer je zaustavljeno na pola puta ka krajnjim ciljevima tranzicije.

Kako nešto što je puko učešće u kapitalu jednog preduzeća može toliko da znači? Akcionarstvo je mnogo više od toga: ono je konačni oblik koji prometovanje i posedovanje kapitala uzima u najefikasnijim i najdemokratskijim ekonomijama i društvima. Ono tako svedoči o načinu organizacije privrednog, ali i celokupnog društva. Sa stanovišta pojedinca i njegove porodice, akcionarstvo je način života – aktivan, zainteresovan i odgovoran.

A to nam jeste cilj tranzicije, ka kome smo se zaputili ima već toliko… Od ovog zaustavljenog stanja imaju koristi samo oni koji odlučuju o ekonomskoj politici i uporno je vraćaju na model u kome je država, dakle oni, najjači privredni igrač. Ne radi se tu samo o državnom vlasništvu u javnim preduzećima, nego o čitavom sistemu i spletu odnosa između političke klase i onih kojima je dozvoljeno da upravljaju u privredi.

Sa ove tačke, najsmešnije izgledaju oni koji kritikuju kapitalizam i liberalizam, jer on je, navodno, za sve naše nevolje kriv. Istina je da mi od kapitalizma i liberalizma, od tržišne utakmice, nismo puno videli, ako smo nešto uopšte i videli. Do sada je naša tranzicija vodila od društvene svojine i partijskog odlučivanja u privredi, preko iznuđenih reformskih poteza svih vlasti, do značajne državne kontrole privrede i partijskog odlučivanja u njoj.

Akcionarstvo, insistiranje na njegovom daljem razvoju i zaštiti, dalja raspodela akcija i uklanjanje smetnji njihovom slobodnom raspolaganju, pokazaće, ako se ikada dogodi, da se vraćamo na pravi put.

Milko Štimac

broj 114, februar 2015.

Korporativizacija je nova pomodna reč srpskih reformatora. Korporativizacija, u užem smislu, znači izražavanje kapitala javnih preduzeća u akcijama. Da bi se do došlo do tog stadjuma, mora se prvo znati šta je imovina javnih preduzeća. To je komplikovano pitanje jer u mnogo slučajeva ne znamo da li je ono čime danas upravljaju javna preduzeća njihova imovina ili imovina Republike Srbije.

Kad se jednom utvrdi imovina preduzeća, treba da usledi njegova procena, a zatim treba pristupiti korporativizaciji u širem smislu odnosno restrukturiranju takvog preduzeća, u organizacionom i finansijskom smislu.

Sve to predstavlja korake da jedno preduzeće od lošeg gazde dobije odgovornog vlasnika u liku države. Tek tada ima smisla pitati da li država treba iz različitih razloga (zbog ostvarivanja svoje socijalne i društvene uloge itd) da ostane vlasnik dela takvog preduzeća ili treba da se odluči na neki vid privatizacije.

Novost je da je ceo ovaj proces sa jasno uvrđenim parametrima deo novog aranžmana sa MMF, i da će ispunjavanje ovih kriterijuma izvršenja pratiti posebni stručni timovi međunarodnih organizacija koje u ovom poslu učestvuju (MMF, Svetska banka, EBRD i drugi).

Ovaj posao podrazumeva na jednoj strani postepeno usaglašavanje cena nekih javnih preduzeća, na primer EPS i Srbijagasa, sa tržišnom u predviđenom roku, a na drugoj smanjenje obaveze države prema ovim preduzećima iz budžeta ili inkasiranje prihoda u budžet po osnovu dividendi od uspešno reformisanih preduzeća.

U EPS-u se već radi na korporativizaciji. Njena prva faza će trajati do 1. jula ove godine, sa ciljem da etapno do 1. jula 2016. EPS grupa postane akcionarsko društvo. Ideja je da se gubitaš koji obuhvata 13 privrednih društava i gubi 100.000 evra dnevno centralizuje i unapredi svoje poslovanje.

Iako je reč o veoma dugom procesu, on je u slučaju EPS, Železnica Srbije, Srbijagasa i Puteva i Koridora Srbije već počeo, a planovi sređivanja stanja u ovim preduzećima predstavljaju sastavni deo aranžmana sa MMF.

Pored ispunjavanja uslova MMF ova preduzeća takođe treba da ispune i uslove koji proizilaze iz našeg pridruživanja EU.

Srbijagas na primer treba da proda imovinu koja se ne koristi za obavljanje osnovne delatnosti, da poboljša naplatu, uvede takse na tranzit gasa i reši probleme sa kompanijama koje su najveći dužnici. Tu se pre svega misli na Azotaru, Petrohemiju, MSK i Železaru Smederevo.

Železnice Srbije čekaju organizacione i statusne promene. Kompanija će biti podeljena, u skladu sa iskustvima iz zemalja EU, na preduzeća iz oblasti putničkog saobraćaja, teretni saobraćaj, preduzeće koje će se baviti infrastrukturom i na holding kompaniju, piše u Fiskalnoj strategiji. Ovo preduzeće bi trebalo i da smanji broj zaposlenih a njegov sektor teretnog saobraćaja bi od 2018. trebalo da počne da radi po tržišnim principima, to jest bez subvencija. Železnice takođe čeka i liberalizacija. Drugim rečima, uskoro bi našim prugama mogli početi da saobraćaju svi prevoznici koji imaju licence i odgovarajuće sertifikate.

Očekuje se i da spajanje JP Putevi Srbije sa preduzećem Koridori Srbije bude završeno do kraja marta ove godine, kako bi ubuduće izgradnja i održavanje puteva bila u nadležnosti jednog preduzeća.

![]()

Reč nedelje je naša stalna rubrika – svake nedelje uredništvo „Biznisa i Finansija“ bira reč za koju veruje da će obeležiti narednih sedam dana. Od petka do petka agencija Real Time Clipping prati pojavljivanje ove reči u ekonomskom i političkom kontekstu.

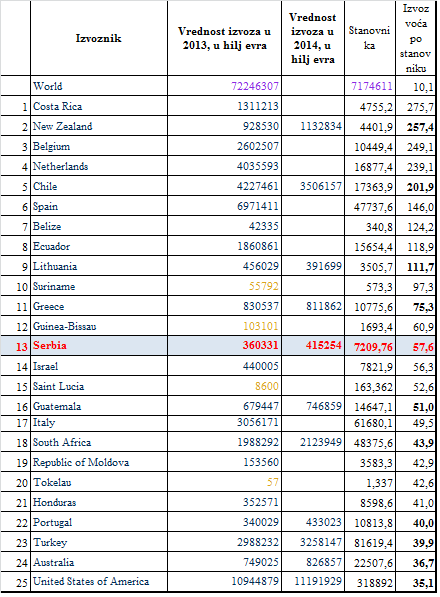

Srbija je u 2014. godini, prema podacima Svetske trgovinske organizacije (STO), imala izvoz voća vredan 415,3 miliona evra. Ovaj podatak ne uključuje proizvode od voća i voćne sokove. Kada se podeli sa procenjenim brojem stanovnika u Srbiji (7,2 miliona) dolazimo do podatka da je po stanovniku izvoz voće vredeo 57,6 evra.

Većina zemalja nije priložila podatke o izvozu za 2014. godinu, pa se za njih podatak odnosi na izvoz po stanovniku iz 2013. godine. Prosečan izvoz voća u svetu iznosi 10,1 evra po stanovniku jer je izvoz voća u 2013. godini vredeo 72,2 milijarde evra, na ukupno 7,175 miliona stanovnika.

Sa 57,6 evra po stanovniku Srbija se nalazi na 13 mestu u svetu (ne računajući Pitkairn sa 48 stanovnika), i uporediva je sa Gvinejom-Bisao na 12 i sa Izraelom na 14 mestu. Prva je Kostarika za 275,7 evra po stanovniku, a prate je Novi Zeland, Belgija, Holandija i Čile, pre Španije za 146 evra po stanovniku. Od nama geografski bliskih zemalja Grčka je na 11 mestu sa 75,3 evra po stanovniku, a Italija je na 17. mestu na 49,5 evra po stanovniku u 2013. godini (Srbija je imala tačno 50 evra po stanovniku u toj godini). Turska je na 23 mestu sa 39,9 evra po stanovniku od izvoza voća, uz vrednost izvoza od 3,26 milijardi evra.

SAD izvoze voće u vrednosti od 11,2 milijardi evra, što je 35,1 evra po stanovniku.

Izvor: Makroekonomija.org