Osim nekoliko paničara, niko se nije iznenadio kada su evropski ministri finansija postigli dogovor sa Grčkom o produžetku pomoći ovoj zemlji do početka leta. Sirizina vlada je nedeljama ponavljala da na to neće pristati i da želi slobodniji kreditni ugovor. Postignuti dogovor u Briselu je kapitulacija njene politike i pobeda Nemačke i ostalih država članica Evropske unije.

Kada su zatvorene fabrike, okućnice su postale jedini izvor prihoda za deo stanovnika sela. Nedovoljna da im obezbede preživljavanje, ta imanja su im danas kamen oko vrata jer ih i minimalno parče zemlje diskvalifikuje kao primaoce socijalne pomoći

Ako ikada budu privatizovani, i dospeju u bolje ruke od sadašnjih, bar neki domaći fudbalski klubovi bi mogli postati samoodrživi mada ne i profitabilni. Navijačima, kojima će to možda doneti vrlo skupe cene ulaznica, ostaje da slede engleski primer gde su najvernije pristalice preuzele upravljanje u više od 30 klubova

Izmenama PDV Direktive Evropske Unije koje su u primeni od 1. januara 2013. godine, definisana su jedinstvena pravila za izdavanje računa koja se primenjuju kako na izdavanje računa u papirnom obliku tako i elektronskih računa. Ovim su računi u papirnom obliku izjednačeni sa elektronskim računima. I jedni i drugi moraju ispunjavati tri uslova: autentičnost porekla, integritet sadržaja i čitljivost.

Ovi uslovi moraju biti ispunjeni od momenta izdavanja računa pa do kraja perioda za čuvanje računa, a što se postiže sistemom kontrola koje obezbeđuju pouzdanu vezu između računa i isporuke dobra ili usluge.

Tehnologije koje obezbeđuju autentičnost porekla i integritet računa su EDI (electronic data exchange) i elektronski potpis, a u smislu odgovarajućih propisa EU. Pored ovih tehnologija, bilo koja druga tehnologija može biti primenjena za izdavanje elektronskih računa uz obezbeđenje ispunjenosti napred navedenih uslova.

Sve države članice EU bile su dužne da do 31. decembra 2012. godine implementiraju u svoje zakonodavstvo ove odredbe. Kada se govori o uslovima koji moraju biti ispunjeni, postavlja se pitanje kojim su rizicima kompanije izložene ako ovi uslovi nisu ispunjeni. Rizici su pre svega poreski, a to je da se na osnovu elektronski izdatog računa koji ne ispunjava definisane uslove ospori pravo na odbitak ulaznog PDV.

Elektronsko fakturisanje u Srbiji

Dok je u EU izdavanje računa u papirnom obliku i elektronskom obliku izjednačeno i definisano propisima o PDV, u Srbiji poreski propisi ne sadrže nijednu odredbu u vezi sa izdavanjem elektronskih računa.

Međutim, interes za elektronskim fakturisanjem je sve veći. Jedan od osnovnih razloga su nesumnjive koristi od elektronskog fakturisanja: smanjenje troškova obrade i čuvanja računa, smanjenje grešaka u knjiženjima i izveštavanju, veća efikasnost i integracija poslovnih procesa, uticaj na životnu sredinu itd.

Pored ovoga, činjenica je da su mnoge kompanije koje posluju u Srbiji deo neke međunarodne grupe. Uvođenje elektronskog fakturisanja na nivou grupe znači najčešće i uvođenje elektronskog fakturisanja u članici grupe koja posluje u Srbiji. Interes za elektronskim fakturisanjem raste i kod ostalih kompanija, a pored očiglednih koristi razlog su i njihovi poslovni odnosi sa kompanijama iz inostranstva koje su već uvele ili nameravaju da uvedu elektronsko fakturisanje.

Elektronsko fakturisanje je neminovnost, te se postavlja pitanje da li je ono moguće u Srbiji. Iako poreski propisi ne definišu elektronsko fakturisanje, elektronsko fakturisanje, uključujući osnovne principe (autentičnost, integritet i čitljivost), prepoznati su u različitim ne-poreskim propisima kao što su: Zakon o računovodstvu, Zakon o elektronskom dokumentu itd. Kao i u EU, i u Srbiji najznačajniji rizici ako račun izdat elektronskim putem ne ispunjava propisane uslove su pre svega poreski: rizik da se ospori odbitak ulaznog PDV po osnovu elektronski primljenog računa i rizik da se trošak ne prizna za potrebe utvrđivanja poreza na dobit.

Zaključak je da je elektronsko fakturisanje prepoznato u Srbiji, neodgovarajući pristup nosi značajne poreske rizike, sistem elektronskog fakturisanja koji se želi primeniti mora biti analiziran sa aspekta više propisa i mora biti organizovan na način da se ispunjenost propisanih uslova uvek može dokumentovati.

Biljana Bujić, direktorka poresko-pravnog odeljenja KPMG

Razlog zbog koga se kreatori politika centralnih banaka toliko plaše trenutnog deflatornog pritiska je u tome što je deflatorna dinamika naročito opasna u privredama opterećenim visokim javnim i/ili privatnim dugom, što praktično obuhvata sve razvijene ekonomije. Miks je u svakoj zemlji drugačiji, ali je problem isti. Mnogo se govori o ogromnom japanskom suverenom dugu, ali je tamo opterećenje privatnim dugom manje problematično. Obrnut je slučaj u Švedskoj ili Kanadi, gde je opterećenje javnog duga prilično skromno, ali je nivo privatnih dugovanja alarmantan, naročito u vezi sa stambenim kreditima. Ujedinjeno kraljevstvo (UK) je u dvostrukom problemu, itd.

Dakle, u svetu slabog rasta i deflatornog rizika vidimo da tema valutnih ratova dobija na značaju. Razlog tome je što kreatori politika centralnih banaka osećaju da mogu da spreče deflatorne rizike i stimulišu rast na marginama jedino putem devalvacije valuta u odnosu na druge valute. Učtivi izraz za rat valuta je: „konkurentna devalvacija“. Ideja je da se uveze potražnja putem konkurentnih izvoznih cena i spreči pad opšteg nivoa cena jer se time apsorbuje potražnja iz ostatka sveta kako bi privreda nastavila da radi, a uvozne cene ostale stabilne. Problem sa konkurentnim devalvacijama, tj. opštim ratom valuta, odmah postaje jasan čim previše igrača u globalnoj ekonomiji oseti potrebu da oslabi svoje valute. A ne mogu svi imati slabiju valutu!

Prvi pristup obezbeđivanju neatraktivne valute je smanjenje kamatnih stopa, sve dok to ne izaziva preuzimanje prekomernog rizika ili kreditnog rasta u zemlji. Ali šta se dešava onog trenutka kada kamatne stope dostignu nulu? Zavisi. U nekim slučajevima, centralne banke su dodatno olabavile politiku enormnom kupovinom aktive, poznato kao kvantitativno popuštanje, kojim se ubrizgava više novca u privredu kroz bankarski sistem. Američke Federalne rezerve, Japanska banka i Evropska centralna banka su veliki zagovornici kvantitativnog popuštanja, u različitoj meri, tokom poslednjih nekoliko godina.

Ostale centralne banke su pokušale da utiču direktno na valute i uvele negativne kamatne stope, u čemu se naročito istakla Švajcarska narodna banka (SNB), koja je snizila stope do neverovatnog negativnog nivoa od -0.75% prošlog meseca, jer je pokušaj da direktnim intervencijama svoju valutu održi jeftinom 15. januara doživeo tešku propast, kada je SNB bila primorana da odustane od odbrane kursa. Danska je takođe snizila stope do -0.75% kako bi održala vezanost za evro dok je Švedska centralna banka snizila stope na depozite na -0.1%, u prvom naletu. Očigledan cilj ovog poteza je da oslabi švedsku krunu kako bi izbegla rastuće naginjanje Švedske ka deflatornoj dinamici. Negativne stope samo odvraćaju ljude od toga da drže depozite u određenoj valuti.

One ne stimulišu banke da pozajmljuju ili povećavaju potražnju u privredi. A uzmite u obzir nekoga ko ima skromnu ušteđevinu u Švajcarskoj. Zar ne bi bilo bolje da drži gomilu novčanica od 1000 franaka „u slamarici“ nego da drži sredstva na računu sa negativnim prinosom u banci ili u državnim obveznicama sa negativnim prinosom? Na kraju krajeva, prinos na gotovinu je bar 0.0! Zapravo, negativne stope su znak politike ludila i ne mogu dugo da potraju.

Problem sa trenutnim pristupom otkupa aktive i negativnim stopama je ponovo taj što to svi rade. Slučaj SAD je primer velike centralne banke koja je prestala sa kvantitativnim popuštanjem i po svoj prilici se približava prekretnici kada će podići kamatne stope, ali tržište je i dalje opravdano skeptično u pogledu toga da li i koliko mogu da podignu stope kada se ostatak sveta zaglibio u deflatorno okruženje sa sniženim stopama i kvantitativnim popuštanjem.

Šta je onda sledeće što će se desiti? Teško je reći. Ako budemo nastavili sa temom valutnih ratova do krajnjih granica, postoji rizik da valutni ratovi prerastu u trgovinske ratove, pa čak i u prave ratove. Rizik od ovakvog ishoda dramatično raste ako Kina preduzme sudbonosni korak ka revalorizaciji svoje valute, juana. Kako je Kina “svetska fabrika“ , to bi značilo još jedan ogroman deflatorni talas koji bi preplavio svet.

Čak iako Kina ne uspe da devalvira, pretpostavljam da će svet ostati zaglibljen u ovom okruženju veoma niskih stopa jer je teško generisati inflaciju kada su svetske cene roba pale, rast je slab, a prekomerni kapaciteti ogromni. Takođe, američke Federalne rezerve su stopirale politiku likvidnosti dolara koja je vladala od 2010. do pred kraj 2014. godine pod različitim uticajima QE, kada su federalne rezerve konačno ukinule program kupovine aktive u oktobru 2014.

Kako se čini u ovom trenutku, nije sigurno da će se rat valuta nastaviti. Sumnjam u to da Federalne rezerve neće uspeti da normalizuju politiku do umerenog nivoa pre nego što ulete ili u preveliko jačanje dolara ili novu rundu slabljenja privrede, ili oba. U tom slučaju Federalne rezerve će biti primorane da se ponovo uključe u konkurentnu devalvaciju tj. igru sa ratom valuta. A do tada, bilo da je to tokom sledećih šest meseci ili za dve godine, strahujem da ćemo dostići tačku u kojoj ćemo shvatiti da je politika centralne banke tokom poslednjih 5-6 godina bila velika greška. Ponudila nam je samo način da se pretvaramo da nemamo ogroman dužnički problem i problem sa monetarnim sistemom. Ponovo ćemo otkriti razmere tog problema ako se ostvari najveći strah kritičara centralne banke – da kvantitativno popuštanje i nulte kamatne stope stvore ogromne rizike po finansijsku stabilnost kada tržište postane pregrejano da bi se srušilo kada politika centralne banke propadne.

Dakle, koja politika je onda najbolje rešenje? Ona koja bi normalizovala kamatne stope i omogućila restrukturiranje ogromnih dugova od neizbežnih bolnih posledica koje bi to prouzrokovalo. Loša strana bi bila duboka i gadna recesija jer je prezaduženim i slabim igračima dozvoljen neuspeh. Dobra strana bi bila faza snažnog rasta koja bi usledila, jer bi kapital bio adekvatno alociran – a ne nepravedno ka bilo kom dužniku koji jedva opstaje ovom ludom svetu nultih ili negativnih kamatnih stopa. Ali ovo rešenje je politički najnepoželjnije, pa i najmanje verovatan scenario.

Verovatnije je da ćemo u jednom trenutku imati spektakularnu eksploziju na tržištima kapitala koja će staviti centralne banke u vruću stolicu. U tom trenutku, političari širom sveta će preuzeti vlast od centralnih banaka i bićemo svedoci ogromnog fiskalnog podsticaja, sa takozvanim „novcem iz helikoptera“ (učtiv izraz je otvoreno monetarno finansiranje) gde se novac štampa da bi stimulisao tražnju uz nove javne radove i druge projekte koje finansira država. Takav projekat će verovatno biti viđen najre pod Abeom u Japanu. Budite u toku. Inflacija se neće vratiti u okruženju negativnih stopa i kvantitativnog popuštanja. Ali će se vratiti sa osvetom jednom kada postojeća paradigma ne uspe i pređemo na novac iz helikoptera.

Džon Dž. Hardi, direktor FX Strategy sektora Saxo banke

Kompanija „Metalac“ iz Gornjeg Milanovca osnovana je 1959. godine i već je ta činjenica svrstava među retke zverke u Srbiji: ne samo da još postoji i uspešno posluje, nego je preživela put od društvene firme do privatnog akcionarskog društva. Dragoljub Vukadinović koji je prelomne 1989. postao generalni direktor firme na insistiranje zaposlenih, za B&F govori o borbi sa radničkim savetima, o partijskim poslušnicima ali i o preduzetništvu u državi koja još nije uspela da završi ono što je „Metalac“ odavno uradio: da se transformiše u modernu privredu.

„Radnički savet je trebalo da se izjasni o tome da li „Metalac“ treba da investira 6,2 miliona DEM u izgradnju nove, efikasnije linije za rasecanje lima i restoran društvene ishrane. To je tada bila ozbiljna suma. Merio sam vreme, 50 minuta je direktoru za investicije trebalo da objasni ceo projekat, a diskusije, iako je bila reč o ozbiljnoj investiciji koja je mogla da uništi firmu, nije bilo. A onda je usledila rasprava od sat vremena i 15 minuta o zahtevu HTZ službe da se osmorici radnika u kotlarnici obezbedi besplatno po pola litre mleka dnevno, i o tome da li mleko treba da dobiju i trojica predradnika. Tada sam shvatio da preduzeće mora što pre u transformaciju. Bilo je to 1989. godine“, priseća se Dragoljub Vukadinović. Sledeći korak bila je odluka da se iskoriste mogućnosti Zakona o svojinskoj transformaciji iz 1990.godine koji je predložila savezna vlada Ante Markovića.

B&F: „Metalac je bio deo „prvog talasa“ transformacije. Koje ste to dobre prilike iskoristili a koje ste zamke izbegli u tom poslu?

Dragoljub Vukadinović: Više od svega sam želeo da neefikasno radničko samoupravljanje zamenimo nekim vidom efikasnijeg upravljanja kompanijom, koju je ponudio „Markovićev zakon“. Odabrali smo model dokapitalizacije sa jasnim motivom- ne da ja ili menadžment postanemo vlasnici već da to budu svi zaposleni. Znao sam kako izgledaju upravni odbori na Zapadu i nisam hteo da ponovimo grešku nekih koji su ušli u transformaciju a onda od upravnih odbora napravili mini radničke savete. Naš prvi i naš sadašnji upravni odbor su isti po sastavu: firmom upravljaju ljudi koji su vrhunski stručnjaci, eksperti za tehnologiju, finansije, pravo i strateško upravljanje. U kompaniji uvek gledamo da pomirimo tri stvari: interese akcionara vlasnika, interese zaposlenih i razvoj – i svi moraju da budu zadovoljni. Zato 30% profita delimo na dividendu, oko 20% do 25% ode na 13. platu a ostatak ide na razvoj. Radnici imaju sigurnost isplate zarade, a plata se već decenijama unazad prima 20. u mesecu, tačno u 10 časova.

B&F: Ipak, malo koje preduzeće je tim putem krenulo na samom početku devedesetih. Kako ste ubedili radnike da otkupe akcije kada je oko njih još bila živa i zdrava samoupravna privreda?

D. Vukadinović: Znate zašto transformacija tada nije više uzela maha? Većina direktora bila je partijski opredeljena, bili su članovi SPS-a a pre toga Saveza komunista i nisu smeli da otpočnu proces tranzicije bez miga sa vrha vlasti. Tek 200 do 300 firmi pokrenulo je taj proces, a uspešno ga završilo stotinak. Takođe, ubediti radnike u „Metalcu“, pa i visokoobrazovane među njima, da upišu akcije nije bilo nimalo lako. Išao sam po pogonima, iz smene u smenu i objašnjavao prednosti i mane akcionarstva i na kraju je od 1250 radnika njih 1020 upisalo akcije, od kojih je 58% otplaćeno pre hiperinflacije. Na berzu smo izašli 2002. godine, pošto smo pre toga preostali kapital podelili u skladu sa Zakonom o privatizaciji iz 1997.god. gde se predviđalo da 60% ove sume radnici dobiju besplatno. Ispostavilo se da su radnici koji su akcije dobili besplatno taj kapital prvi i jeftino prodali na berzi. Oni koji su kupovali i otplaćivali akcije veoma pažljivo su njima raspolagali i uglavnom su prodajom obezbeđivali nekretnine deci ili pokretali privatan posao. Danas je još uvek 55% „Metalca“ u vlasništvu zaposlenih, i poenta je upravo u tome da nije samo desetak ljudi iz menadžmenta zainteresovano da kompanija radi kako treba. Radnici akcionari žele da nešto vredno ostave u nasledstvo deci. Računaju i na to da već 13 godina isplaćujemo dividendu, nešto više od 5% prinosa na tržišnu vrednost – dakle, više se dobija kroz prihod od dividende nego što bi ostvarili kamatom na uloženi novac u banci.

B&F: Zašto je danas tako malo kompanija koje posluju kao „Metalac“? Zašto Vas kolege nisu kopirale?

D. Vukadinović: Zato što tranzicija predugo traje i nije bila kontrolisana. Zato što je malo preduzeća ili direktora koji vode računa: da firma radi, da radnici primaju pristojne zarade, da se ulaže u svoju opštinu i plaćaju obaveze državi. Ima daleko više firmi koje ne računaju da će dugoročno poslovati u Srbiji i samo gledaju kako da što više profita izvuku odavde i presele u matične države. Mnogo je i onih koji prezadužuju firme, izvlače novac, i onda je ostave u stečaju. Razlog je i to što se posle 5. oktobra krenulo u nekontrolisanu masovnu radničku privatizaciju: prvo smo prodali ono što je trebalo poslednje prodati, pivare, cementare ili farmaceutske kompanije, firme sa tržišnim učešćem – a one velike ili neuspešno privatizovane ostavili smo za kasnije, da se država kroz restruktuiranje uglavnom neuspešno brine o njima. Većina među 502 neprivatizovane firme kojima danas upravlja Agencija za privatizaciju verovatno neće naći kupce. Niko nije želeo da se bavi efikasnijim upravljanjem ni u javnim preduzećima na republičkom ili lokalnom nivou. To su preduzeća kojima je vlast uvek upravljala, uglavnom udomljavajući svoje nesposobne kadrove.

B&F: Kako je Metalac usklađivao poslovne izazove i nivo zaposlenosti u kompaniji?

D. Vukadinović: Direktor sam postao kada su radnici ’89. godine plebiscitom tražili da preuzmem tu funkciju, uprkos protivljenju opštinskih političara. Prihvatio sam taj posao ali pod uslovom da otkupimo 15 stanova za nove visokoobrazovane kadrove, da plate porastu 30% ali i da tehnološki višak ode iz kompanije. Prvo smo ponudili otpremnine, ali su se za njih odmah javili najbolji radnici koji su mogli lako da pokrenu sopstveni posao pa smo morali da tražimo drugo rešenje. Uveli smo pravilo da tek na svaka tri radnika koja se penzionišu ili napuste „Metalac“ primimo jednog novog. Rezultat je bio takav da smo za 5 godina smanjili broj zaposlenih za 30%. To je, po mom mišljenju, najbolji recept i za višak u javnoj upravi, za koji Vlada traži rešenje. Takođe, kao i svi na svetu, i „Metalac“ se suočio sa padom prihoda zbog ekonomske krize, a poslednjih godina i zbog dešavanja na tržištima Rusije i Ukrajine, ali smo odmah reagovali i okrenuli se novim tržištima: Poljskoj, Češkoj, Kazahstanu, Azerbejdžanu i Japanu, kao i smanjenju troškova poslovanja i povećanju produktivnosti. Rezultat je sledeći: ne samo da nije bilo otpuštanja radnika već smo imali i dobar neto profit.

B&F: Kako da Srbija iskoristi iskustvo „Metalca“ i okonča tranziciju u kojoj je zaglavljena od 1989. godine?

D. Vukadinović: Da bi nam došao strani i ohrabrio se domaći kapital, moramo poslati signal da smo pravno uređena zemlja sa funkcionalnim institucijama. Imamo šansu da u 2015. godini rešimo problem ta 502 neprivatizovana i preduzeća u restruktuiranju, koju moramo da iskoristimo. Ne bi, takođe, smeli da pravimo rebalans budžeta u kome ćemo povećavati deficit pošto od 2000. do danas stalno povećavamo rashode budžeta, pa smo sada došli u situaciju da, hteli ne hteli, moramo da štedimo. Ukoliko ne pošaljemo signal MMF-u, Svetskoj banci i investitorima da smo spremni da uđemo u koštac sa tim problemima, da ćemo prestati da trošimo na neefikasna preduzeća, da ćemo se držati planiranog budžeta – ući ćemo u još veću krizu. Ako, sa druge strane, sprovedemo sve te mere, možemo da se nadamo ozbiljnijim investicijama, a novac koji smo ulagali u restrukturiranje, da preusmerimo u infrastrukturu. Paralelno moramo raditi na reformi obrazovanja koje je katastrofalno, zdravstva koje je neefikasno, PIO fonda… Ništa manje važna je i obaveza da se republička i lokalna javna preduzeća pretvore u uspešne kompanije. Videćemo da li ova vlast ima snagu i kapacitet da sve to sprovede. Svakako bih želeo da uspeju, radi budućnosti ovog naroda.

Korporativna odgovornost i društveno odgovorno poslovanje

„Metalac“ svake godine izdvaja oko milion evra za podršku Gornjem Milanovcu, uključujući tu finansiranje sporta, kulture, socijalnih davanja i podsticaja za rađanje. Sva deca radnika na redovnim studijama dobijaju stipendije. “Metalac“ zaposlenima organizuje rekreativne odmore i plaća banjsko lečenje. Kompanija trenutno ima 1740 radnika.

Milica Rilak

broj 114, februar 2015.

Dramatičan pad cene sirove nafte mogao bi značiti smanjenje troškova uvoza za oko pola milijarde dolara što nije nimalo beznačajno za prenapregnuti domaći spoljnotrgovinski i platni bilans. S druge strane, jedna od indirektnih posledica pada cene nafte jeste jačanje kursa dolara što bi moglo u velikoj meri da optereti domaće javne finansije. Na minusnoj strani su i manji PDV i prihod od rudne rente, i verovatno slabiji rezultati poslovanja NIS

Teško je izmeriti doprinos svakog pojedinačnog faktora nedavnom naglom padu cene najvažnijeg svetskog energenta, ali većina analitičara se slaže da je ovih nekoliko činilaca uticalo na drastičan pad barela: povećana proizvodnja na teritoriji SAD (u velikoj meri iz škriljaca), smanjena globalna tražnja usled manjeg ekonomskog rasta od očekivanog i odluka zemalja najvećih naftnih proizvođača (OPEC) da ne smanjuju proizvodnju za razliku od većeg broja sličnih slučajeva u prošlosti. Simbioza ovih faktora oborila je cenu sirove nafte tipa Brent ispod 50 dolara po barelu u odnosu na prilično stabilne nivoe koji su se držali poslednjih godina na oko 100-110 dolara po barelu.

Gubitnici i dobitnici

Na globalnom nivou najveći korisnici ove iznenadne energetske situacije su zemlje najveći uvoznici energenata koje će drastično smanjiti pritisak na svoje platne i spoljnotrgovinske bilanse. Pojedina istraživanja govore da bi svaki pad cene sirove nafte od 10 procenata mogao doprineti rastu privrede EU od 0,1 odsto, dok ništa manje pozitivne efekte mogu očekivati i ekonomije Kine i Japana, u velikoj meri zavisne od uvoza energenata. Međutim, ovaj nenadani finansijski dobitak nije toliko jednoznačan s obzirom da će veliki deo ove koristi „ispariti“ kroz slabiji izvoz i eventualno pojavu deflacije, pre svega u ekonomijama EU i Japana.

Izvor: Deutsche Bank, MMF

I dok su koristi od pada cene sirove nafte vidljive, ali ne toliko promptne i trenutne, zemlje najveći proizvođači nafte su momentalno pretrpele veliki pritisak na svoje budžete i osetile teškoće u održavanju javnih finansija stabilnim. S obzirom na već otvoren geopolitički sukob sa EU i SAD, u centru zbivanja naftne krize našla se Rusija čija je valuta potonula 50 procenata nakon što je više nego prepolovljena cena nafte koja donosi oko 70 odsto izvoznih prihoda ovoj privredi. Tako je Rusija bila prva zemlja koja je platila visoku cenu zavisnosti od ogromne resursne baze, a koja je godinama unazad destimulišuće delovala na ruske političare i njihove namere da restrukturiraju ovu zaostalu ekonomiju. Naravno, Rusiji pa i ostalim zemljama od velike pomoći biće fondovi kreirani u godinama naftnog blagostanja, ali je pitanje koliko su pojedine od ovih zemalja bile zaista vodile računa o štednji za „crne dane“.

Veliki naftni potres svakako nije mogao proći bez jake uloge SAD. Ova je proizvodnja, osim osvajanja liderskog trona, u velikoj meri doprinela snažnom oporavku američke privrede i ponovnom padu stope nezaposlenosti ispod šest procenata. Međutim, rizična strana ovog uspeha leži u ceni ove nove tehnologije proizvodnje koja je izuzetno skupa i u proseku nosi trošak od oko 75 dolara po barelu. Mnogi upravo u ovoj činjenici vide razlog neočekivane odluke OPEC-a o odustajanju smanjenja proizvodnje, s idejom da se nastavak ceđenja nafte iz škriljaca učini izuzetno skupim i neekonomičnim. Problem ovih američkih kompanija mogao bi postati i problem i cele ekonomije, kako u pogledu njihove zaduženosti tako i zbog činjenice da su znatno doprinele otvaranju velikog broja radnih mesta. Proizvođači škriljaca u SAD čine šestinu tržišta rizičnih obveznica, pa bi njihova nelikvidnost mogla lančano ugroziti stabilnost celog finansijskog sistema poput hipotekarnih papira u poslednjoj globalnoj krizi čije posledice još osećamo.

Dakle, linija između dobitnika i gubitnika nije jasno omeđena, naročito na duži rok, ukoliko ovakvo stanje na naftnom tržištu potraje. Izvesno je da će naftne kompanije, suočene sa nižim prihodima, znatno smanjiti investicije što će se već u roku od šest meseci do godinu dana osetiti i na izlaznoj strani proizvodnog procesa. Da li će ova činjenica biti dovoljna za novi obrt u kretanju cene sirove nafte – opredeliće brojni faktori, a nafta nas je navikla na to, mnogi od činilaca neće nositi prefiks tržišni.

Akciza po akciza

Srbija se može kategorizovati u zemlje neto uvoznike nafte pa bi svakako pad cene trebalo da joj donese prilično rasterećenje po tom pitanju. Od preko tri miliona tona naftnih derivata koliko se potroši na godišnjem nivou, oko 1,2 miliona je domaćeg porekla. Ovaj masivan uvoz mogao bi sa prepolovljenom cenom barela da donese niži trošak na uvoznoj strani od oko pola milijarde dolara što nije nimalo beznačajno za prenapregnuti domaći spoljnotrgovinski i platni bilans. S druge strane, jedna od indirektnih posledica pada cene nafte jeste jačanje kursa dolara, što bi moglo u velikoj meri da optereti domaće javne finansije. Gotovo sve veće emisije evroobveznica prodate su u dolarima, te je preko 30 odsto nemalog državnog duga denominovano u američkoj nacionalnoj valuti.

Za razliku od zemalja velikih proizvođača nafte, ovdašnje budžetske prihode neće u velikoj meri pogoditi pad cena, mada se ne može reći da neće biti negativnih efekata. Akcize koje predstavljaju najveći prihod u budžetu kada su u pitanju naftni derivati su fiksne, i u tom smislu pad cene je prevaljen na lokalne trgovce. Tako je budžetom za ovu godinu predviđen prihod od akciza u visini od 122,4 milijarde dinara u odnosu na 113 milijardi godinu dana ranije. Istina, usled pada maloprodajnih cena benzina, deo prihoda koji dolazi od poreza na dodatnu vrednost biće niži što bi moglo državnu kasu, ako potraju trenutni cenovni nivoi, uskratiti za desetak milijardi dinara. Manjak u budžetskoj kasi, kako na državnom tako i na pokrajinskom i opštinskom nivou, doći će kao posledica naplate niže rudne rente. Ova naknada za korišćenje mineralnih sirovina, koja u slučaju NIS-a iznosi tri odsto, na prepolovljenoj ceni barela biće niža za oko 1,5 milijardi dinara što će se naročito osetiti u budžetima opština na kojima se eksploatiše nafta, a koje ubiraju 40 odsto ovih prihoda. Manji prihod u državnoj kasi biće ostvaren i po osnovu očekivane niže dobiti Naftne industrije Srbije od koje budžet crpi prihode po osnovu poreza na dobit i dividendu, te iz same dividende. Teško je precizno predvideti dobit Naftne industrije Srbije na trenutnim cenama sirove nafte, ali je izvesno da se u ovim uslovima teško može govoriti o dosadašnjim rezultatima (45-50 milijardi dinara dobiti) pa će niži prihodi budžeta biti barem za 4-6 milijardi dinara. Na sve ove direktne negativne faktore treba dodati i one indirektne, a koji se tiču manjih ulaganja u NIS-u koja će rezultirati nižom uposlenošću ove kompanije ali i njenih poslovnih partnera.

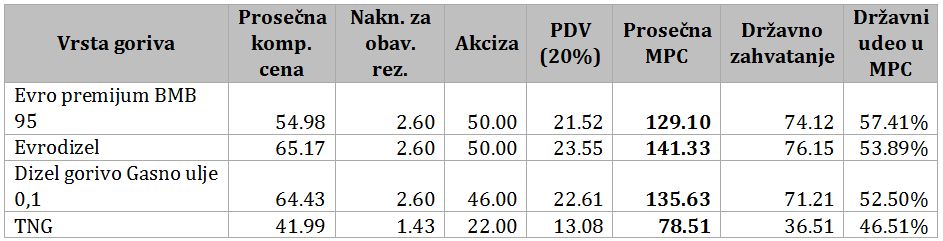

Struktura prosečnih maloprodajnih cena (RSD/l), 15.1.2015.

Izvor: UNKS

Sa aspekta pojedinačnog potrošača, niže cene sirove nafte znače i nižu mesečnu stavku troška goriva i drugih dobara i usluga zavisnih od kretanja cene nafte. Međutim, ova korist verovatno neće biti tolika kao dodatni trošak koji se pojavljuje u situacijama kada cena ide u suprotnom smeru. Ovo je delimično posledica slabije efikasnosti ovdašnje privrede, ali i generalnog ponašanja učesnika i na razvijenijim tržištima, koji veruju da je ovakvo stanje privremenog karaktera te se ponašaju nefleksibilnije u pogledu obaranja cena. Potrošači u našoj zemlji dosad su iskusili pad cena goriva u visini od oko 20 procenata u odnosu na rekordne nivoe, dok su još veću korekciju osim navedenih faktora sprečile fiksne akcize i jačanje kursa dolara koji su “pojeli” veći deo očekivanog sniženja. Ako se trend niskih cena sirove nafte nastavi i u ovoj godini moguće je očekivati još jednu, neveliku porciju sniženja, dok bi se veći efekti sa stanovišta lične potrošnje mogli osetiti tek kada bi država razmotrila smanjenje sopstvenih zahvatanja. Trenutno stanje javnih finansija, pak, ne ukazuje da bi ovo mogao biti realan scenario u bliskoj budućnosti.

Nenad Gujaničić

broj 114, februar 2015.

Od zaustavljanja razvoja akcionarstva imaju koristi samo oni koji odlučuju o ekonomskoj politici i uporno je vraćaju na model u kome je država najjači privredni igrač. Ne radi se tu samo o državnom vlasništvu u javnim preduzećima, nego o čitavom sistemu i spletu odnosa između političke klase i onih kojima je dozvoljeno da upravljaju u privredi.

Znate li koja je vrednost indeksa Beogradske berze? Znate li bar da li mu je kretanje uzlazno, ili je negativno? U jednom periodu onoga što još uvek nazivamo tranzicija, veliki broj nas znao bi da odgovori na ova pitanja odmah. U tom periodu stvarali su se redovi ispred banaka i nekih brokerskih kuća zbog trgovanja na Berzi. Izgledalo je da smo zakoračili u dobrom pravcu, ka cilju tranzicije.

A onda nam se dogodilo ono što nam se inače dešava sa svim reformama – izgubili smo dah, istrajnost nam je nedostajala onda kada nam je najviše trebala, i silazna kretanja na tržištu akcija polako su odgurnula u stranu zainteresovane igrače. I to bez obzira da li su se ponašali kao špekulanti, računajući na kratkoročnu dobit na razlici u ceni, ili kao investitori, koji su želeli da dugoročnije ostvaruju dobit od svog ulaganja u akcije firmi.

Reći da je kriza uzrok svemu, bilo bi tačno, ali i površno. Zastupljenost stranih investicija na tržištu kapitala u Srbiji kretala se oko jedne polovine. Ona druga polovina, domaći investitori, mogla je, posle prvog udara krize, da bez problema održi tržište. Danas je stanje na tržištu stabilno, sudeći po indeksima Berze, tržište se kreće laganom uzlaznom putanjom, ali investitora u portfoliju hartija od vrednosti ima malo. Kriza je možda u jednom trenutku presudila tržišnom entuzijazmu, ali nije uzrokovala dugoročnu letargiju. Biće da je uzrok, kao i u mnogim drugim reformama, odnosno njihovom zastoju – u nama.

Kriza je ogolela i učinila očiglednim osnovnu slabost našeg tržišta kapitala, ali i ekonomije i društva. Zaštita kapitala, vlasništva na njemu, nije do kraja i dosledno sprovedena. Institucije jesu izgrađene, ali im je kapacitet dat zakonima nedovoljan. Otuda i procedure koje one sprovode nisu dovoljne da zaštite sve one koji bi da u akcije ulažu ili ih već poseduju. Pravila igre ne mogu da se izvedu dosledno, do kraja, kako bi bila svima poznata u svakoj situaciji.

Normalno je, onda, da na tržištu kapitala dominira trend takozvane konsolidacije vlasništva. Ako pravila nisu dovoljno jasna, ili ako postoje smetnje njihovoj primeni, čak ugrađene i u neke zakone, težićete da u što većoj meri ovladate preduzećem – kupovaćete akcije dok ne dođete do ubedljive većine, takve da će vaše upravljanje biti neprikosnoveno. Tako, međutim, mogu da se ponašaju samo veliki igrači.

Oni koji imaju manje udele u firmama, ne mogu u takvom okruženju očekivati dobit od svog kapitalnog ulaganja, pa će težiti da ga prodaju. Na duži rok, ova tendencija vodi ka smanjivanju tržišta kapitala, ka povlačenju sredstava sa njega i ka njegovom guranju u stranu od glavnih ekonomskih tokova. Sve suprotno od onoga što nam je potrebno, kao maloj i siromašnoj privredi.

Vlasnik, manje-više

Zakonodavstvo koje uobličava naše tržište kapitala, i akcionarstvo kao nešto što se sa njim nužno prepliće, podstiče takvo stanje stvari. Na prvi pogled ovo može delovati paradoksalno: privatizacije koje smo sprovodili, i tokom devedesetih i u prvoj deceniji dvehiljadite proizvodile su akcionare – prebacivale su velike udele vlasništva na privatizovanim firmama u ruke zaposlenih i građana – manjinskih akcionara.

I ovo je, opet, i tačno i površno. Najdosledniji je tu bio zakon o svojinskoj transformaciji, koji se primenjivao u drugoj polovini devedesetih, koji je široko disperzovao vlasništvo preduzeća, u najvećem broju njih ostavljajući državni udeo na manjinskih četrdeset procenata. Zakon koji se primenjivao od početka dvehiljaditih, ovo je potpuno preokrenuo, pa je za manjinske akcionare ostajalo po trideset procenata. U uslovima kada pravni okvir zaštite privatne svojine, izražene u hartijama od vrednosti, jer akcionarstvo se tako štiti, nije bio izgrađen, te novoprivatizovane firme bile su akcionarska društva samo nominalno. U nekoliko dokapitalizacija, uvek većinski izglasavanih na skupštinama, većinski vlasnik podizao bi svoje učešće u kapitalu firme. Te dokapitalizacije često su bile u mašinama ili nekim drugim dobrima, a ne u novcu, i zakon ih je u potpunosti podržavao, a ugovori o privatizaciji čak ih činile i obaveznim.

Vlasnik najvećeg udela mogao je da podigne vlasništvo do praga od 95 procenata, i zatim da posegne za prinudnim otkupom preostalih akcija. Instrument prinudnog otkupa, inače, veoma je osetljiv i traži posebnu elaboraciju i primenu, jer praktično ukida vlasnička prava. Zato i jeste jedan od prvih parametara koji se gleda prilikom donošenja investicionih odluka da li na neko tržište plasirati kapital, ili ne.

Umesto da se ovaj instrument dodatno i strogo propiše, Zakon o društvima kapitala doneo je veoma lošu odredbu o snižavanju praga za prinudni otkup na 90 procenata vlasništva. Može to izgledati kao složena i daleka finansijska matematika, ali to znači, konkretno, da 10 procenata vlasnika svake firme možete, bez ikakve zakonske ili neke druge pravne smetnje, lišiti ustavom zagarantovanog prava na privatno vlasništvo. A ako vam se učini da oko toga ne treba dizati prašinu, jer tih akcionara i nema toliko, valja se setiti da se ovde radi o principu, pa ako se taj princip ne poštuje na malom uzorku onda postoji mogućnost da se neće poštovati ni na velikom. To svakako odbija investitore, i strane i domaće. Ukoliko je, na kraju krajeva, važna i veličina, da bi se shvatilo koliko je ova zakonska odredba nakaradna, pomislite samo na to koliko miliona manjinskih akcionara imaju NIS, ili Aerodrom Beograd, na primer. Ili Telekom. E, pa jedna desetina toga broji se u stotinama i stotinama hiljada – pa je, dakle, to broj građana Srbije koje jedan većinski vlasnik može da liši ustavom zagarantovanih prava.

Svaki treći – akcionar

Retko kada, potez očajnika, može da donese korist onome ko ga je povukao, a još ređe može da ima i širi pozitivan značaj. A upravo se to dogodilo sa raspodelom besplatnih akcija nekolicine velikih preduzeća svim punoletnim građanima Srbije. Tim potezom na kraći rok jeste obezbeđena glasačka podrška, ali na duži rok, i solidna baza za razvoj akcionarstva. Preko pet miliona ljudi postali su akcionari. Sam sled događaja demantovao je sve skeptike koji u takozvanom nametnutnom akcionarstvu nisu videli nikakve elemente pravog, angažovanog vlasničkog odnosa prema kapitalu koji se poseduje – dakle, prema samoj suštini akcionarstva.

Ponuda za preuzimanje akcija NIS-a, na koju se odazvala polovina manjinskih akcionara, pokazala je da bar dva i po miliona ljudi u Srbiji, oni koji na ponudu nisu odgovorili, razume šta ima u posedu i ne želi da ga se liši po ceni koja se nudila. Pravilno su procenili da se od akcija naftnog monopola u jednoj zemlji može očekivati više. A to je, po broju, jedna trećina građana Srbije.

Ova ponuda za preuzimanje je pokazala da su se institucije tržišta kapitala, koje su rasle i razvijale se autohtono, na margini glavnog toka reformi i ekonomske politike, u potpunosti pokazale doraslim ovom velikom zadatku. Regulator tržišta kapitala nametnuo se kao lider organizacije koja je objedinjavala hiljade upisnih mesta, Poštu, Poštansku štedionicu, mrežu banaka i posrednika… Uz Komisiju za hartije od vrednosti, Beogradska berza i Centralni registar su na dnevnoj osnovi primali naloge za trgovanje i preknjižavanje vlasništva.

Ovo je bio očigledan dokaz tehničke i organizacione spremnosti našeg tržišta kapitala i razvijenije investicione svesti akcionara. Izgledalo je da su dokazi o korisnosti tržišta kapitala konačno izneti, da su neoborivi i da državna politika više neće moći da zaobilazi njegovo dalje razvijanje. Štaviše, da će prepoznati da bez njega nema ni ekonomskog oporavka a ni uspešne tranzicije.

Završni udarac

Dogodilo se – suprotno. Najjači udarac akcionarstvu zadao je Zakon o društvima kapitala. Teško se oteti se utisku da je njegov kratkoročni cilj bio, kao i kod donošenja drugih zakona kojima se uređuje ekonomija i tržište, usmeren ka zadovoljenju interesa nekoliko klijenata određenih konsultanata, ili uticajnih lobističkih figura i po cenu poništavanja osnovnih principa na kojima bi zakonodavstvo određene oblasti trebalo da počiva.

Zakon na dva mesta iskače u odnosu na uobičajena rešenja u zemljama sa bogatim iskustvom u toj oblasti: prvo se odnosi na broj suvlasnika jedne firme, koji od nje obavezno čini otvoreno akcionarsko društvo, čijim se akcijama trguje na berzi.

Uobičajena svetska praksa postavlja ovaj prag na najviše pet stotina suvlasnika, a najčešće i mnogo manje. Sasvim logično: poslovnu politiku treba da donose svi suvlasnici zajedno, srazmerno svom učešću u kapitalu. Donošenje odluka za vođenje jednog preduzeća je jednostavan proces, dokle god se vlasnici između sebe poznaju i mogu lako da komuniciraju. Što ih je više, taj proces je usložnjava, pa u jednom trenutku postane neophodno da se odnos svih suvlasnika, uprave i zaposlenih ustroji na posebno organizovan način, prema principima korporativnog upravljanja. Oni omogućuju da neko od suvlasnika, ili drugih zainteresovanih ne bude namerno izostavljan u donošenju važnih odluka za preduzeće. Takav oblik organizacije vlasništva i upravljanja postiže se u otvorenom akcionarskom društvu, čije je poslovanje transparentno, a cena kapitala se utvrđuje pred očima svih zainteresovanih, na berzi.

Zašto bi se država mešala u način kako će neko da organizuje svoju firmu, mogao bi da se zapita neki zakleti libertarijanac. Pa zato što akcionara ima puno, i što njihovo privatno vlasništvo treba posebno štititi, ako, na primer, neko krene da ih zloupotrebljava i vara ili isisava kapital iz firme na svoje privatne račune. Nijedna firma ne postoji sama za sebe već posluje povezana sa čitavim okruženjem, na osnovu različitih interesa. Upropašćavanje jedne firme nikada nije izolovani događaj, već predstavlja društveni problem – suvlasnici gube imovinu, dobavljači mušteriju, kupci snabdevača, radnici posao… Zato je akcionarsko društvo, čije je poslovanje u potpunosti na uvidu javnosti, uređeno zakonom.

A koliko je prag za otvaranje jednog preduzeća kontroli tržišta, za stvaranje od njega otvorenog akcionarskog društva, kod nas? Deset hiljada akcionara! Sve do tog broja, većinski vlasnik nije dužan da firmu listira na berzi i da njeno poslovanje učini dostupnim javnosti. Nekome je, sva je prilika, pri donošenju Zakona, odgovaralo da obespravi veliki broj manjinskih akcionara i da nesmetano, kao pojedinac, upravlja firmom sa velikim brojem vlasnika.

Povratni udarac neprincipijelnosti

Drugo neobično rešenje našeg Zakona o društvima kapitala već je opisano – to je spuštanje praga za prinudni otkup akcija, tzv. squeeze-out, sa 95 na 90 procenata, po čemu smo jedna od retkih zemalja u svetu. Uz već navedeno, valja dodati i da ne postoji obaveza, preporučena od OECD-a u principima korporativnog upravljanja, da se na najmanje svakih deset procenata uključi po jedan predstavnik vlasnika u rad uprave firme. Manjinski akcionari tako ostaju lišeni prava da imaju uvid u to šta se dešava sa njihovim vlasništvom.

Kapital nužno podrazumeva interes, a interes traži zadovoljenje. Ako to zadovoljenje ne obezbedite na transparentan, logičan i ekonomski opravdan način, vlasnici kapitala pokušaće da ga zadovolje drugačije. Manjinski akcionari, tako, kad već nemaju stalni i jednostavan uvid u poslovanje firme, kad su lišeni dividende, kad teško ostvaruju druga prava, traže da ih većinski vlasnik isplati kao nesaglasne akcionare. Pri tom love svaku poslovnu grešku većinskog vlasnika. Cene akcija koje njihovi advokati zahtevaju najčešće ne odgovaraju tržišnim koje su – u ovom trenutku smanjene aktivnosti – takve kakve su. Oni, naravno, traže više i upuštaju se u sudsku borbu sa većinskim vlasnicima.

I eto nas sada pred Privrednom komorom Srbije: njen odbor je primao žalbe većinskih vlasnika, koji su navodili da ih manjinski vlasnici maltretiraju i ometaju u poslovanju. Izvrtanje osnovnih principa profesionalnosti, poštenja i logike, eto, dovodi do toga da su svi na kraju ugroženi, i oni koji su očekivali kratkoročnu dobit, i oni koji bi trebalo da uživaju dobit iz kapital-odnosa u kome se, kao akcionari nalaze. Trpi i društvo u celini, jer je zaustavljeno na pola puta ka krajnjim ciljevima tranzicije.

Kako nešto što je puko učešće u kapitalu jednog preduzeća može toliko da znači? Akcionarstvo je mnogo više od toga: ono je konačni oblik koji prometovanje i posedovanje kapitala uzima u najefikasnijim i najdemokratskijim ekonomijama i društvima. Ono tako svedoči o načinu organizacije privrednog, ali i celokupnog društva. Sa stanovišta pojedinca i njegove porodice, akcionarstvo je način života – aktivan, zainteresovan i odgovoran.

A to nam jeste cilj tranzicije, ka kome smo se zaputili ima već toliko… Od ovog zaustavljenog stanja imaju koristi samo oni koji odlučuju o ekonomskoj politici i uporno je vraćaju na model u kome je država, dakle oni, najjači privredni igrač. Ne radi se tu samo o državnom vlasništvu u javnim preduzećima, nego o čitavom sistemu i spletu odnosa između političke klase i onih kojima je dozvoljeno da upravljaju u privredi.

Sa ove tačke, najsmešnije izgledaju oni koji kritikuju kapitalizam i liberalizam, jer on je, navodno, za sve naše nevolje kriv. Istina je da mi od kapitalizma i liberalizma, od tržišne utakmice, nismo puno videli, ako smo nešto uopšte i videli. Do sada je naša tranzicija vodila od društvene svojine i partijskog odlučivanja u privredi, preko iznuđenih reformskih poteza svih vlasti, do značajne državne kontrole privrede i partijskog odlučivanja u njoj.

Akcionarstvo, insistiranje na njegovom daljem razvoju i zaštiti, dalja raspodela akcija i uklanjanje smetnji njihovom slobodnom raspolaganju, pokazaće, ako se ikada dogodi, da se vraćamo na pravi put.

Milko Štimac

broj 114, februar 2015.

Smišljeni da nacionalne reformatore u siromašnim zemljama podstaknu da unapređuju poslovnu i ukupnu ekonomsku klimu i stignu razvijene zemlje, indeksi poput Doing Business Svetske banke i indeksa konkurentnosti Svetskog ekonomskog foruma povremeno proizvode rezultate koji se protive zdravom razumu, a ambicioznim nacionalnim liderima nude teren za jeftin marketing iza koga nema suštinskih pomaka.

Mesec i po dana pošto je objavljeno da je Srbija na listi Doing Business Svetske banke za 2015. pala sa 77. na 91. mesto u zemlji je počela nova groznica nagađanja: da li će usvajanje Zakona o planiranju i izgradnji (bez rešenog pitanja konverzije zemljišta), kao i uvođenje elektronskih građevinskih dozvola biti dovoljni da zemlju katapultiraju naviše na listi za 2016. godinu?

Sudeći po konstantno niskom rangu Srbije na ovoj listi Svetskog ekonomskog foruma (WEF), i sličnim međunarodnim listama koje na različite načine mere progres zemalja širom sveta, domaći reformatori nikada nisu ove indikatore uzimali previše (ili dovoljno) k srcu, kao na primer u Gruziji koja je šampion na listi SB i vrlo dobro kotirana na listi WEF, ili na Kosovu, gde je vlada 2011. dala sebi u zadatak da se popne na lestvici tako što će eliminisati 50% uslova za dobijanje dozvola za izgradnju, ili u Rusiji gde je predsednik Vladimir Putin naredio premijeru da zemlju sa 120. mesta u 2011. uspne na 50. mesto 2015. i 20. mesto u 2018. godini.

Lista uživa ogromnu popularnost i mediji je redovno citiraju – od Velike Britanije i Mijanmara do Indije, Kostarike i Šrilanke, i može biti veoma korisna za kreatore javnih politika koji žele da ubrzaju reforme, ali postaje opasna ako njeni rezultati navode na pogrešne zaključke – i u slučaju kada fokusiranje na mesto na lestvici postane daleko važnije od onoga što je zaista bitno za reforme, piše Gerald Knaus, predsednik Evropske inicijative za stabilnost (ESI) u pomalo ciničnom tekstu “Bundeve, marginalci i iluzija liste Doing Business” objavljenom ovog novembra.

Pomenuta Gruzija je uz sve nesporne uspehe u otvaranju zemlje, rastu BDP, relativno visokom prilivu investicija (prosečno oko 1,2 mld dolara) i dalje pretežno ruralna zemlja sa 55% poljoprivrednog stanovništva i oko 45% onih koji žive oko linije siromaštva.

Uprkos tome, Gruzija je, na primer, na listama Doing Business redovno ispred Nemačke (8. prema 21. mestu u 2013.), dok je Makedonija u 2012. bila na 23. poziciji, ispred dvadeset drugih članica Evropske unije i svih drugih zemalja Centralne i Istočne Evrope, a 2013. na 25. mestu, ispred Švajcarske koja je na 29. poziciji.

Lista, bez sumnje, postavlja relevantna pitanja i za poslovne ljude kao i za reformatore, i njihove politike stavlja u kontekst: zašto je u Australiji dovoljno dve procedure, dva dana i 1% prihoda po glavi stanovnika da bi se registrovala firma, a u Belorusiji, Čadu i Kolumbiji 19 procedura, i zašto u Angoli čoveku treba preko pet hiljada dolara da bi započeo biznis prema samo 28 dolara na Novom Zelandu? Ona, takođe, šalje i važnu poruku: ako drugi uspevaju, možete i vi.

Jedan od razloga zbog kojih se na kraju ipak dobija poredak koji povremeno protivreči rezonu većine investitora leži, kako primećuje Knaus, u tome što 10 merila liste SB imaju veoma različitu specifičnu težinu, ali imaju isti ponder kada se izračunava ukupan plasman. Gruzija i Makedonija imaju vrhunski rejting kada je u pitanju pristup kreditima i započinjanje biznisa i kada je reč o registraciji imovine i zaštiti investitora respektivno, a zaostaju po svim drugim pokazateljima: prekograničnoj trgovini, rešavanju sporova, plaćanju poreza, i dobijanju građevinskih dozvola, na primer.

Pritom, poznavanje situacije na terenu dovodi u pitanje i te šampionske rezultate: na primer kaže Knaus, kako bi na konstataciju Doing Business da je u Makedoniji lakše doći do kredita nego u Švajcarskoj reagovali vlasnici malih i srednjih preduzeća u Skoplju, koja jedva uspevaju da obezbede finansiranje? Još je manje verovatno da je zaštita investitora u Makedoniji veća nego u Švajcarskoj koja je inače po tom pokazatelju rangirana na 170. mestu u svetu. “Kad sve to dodate, dobijate veliku iluziju koju kreira Svetska banka”, piše Knaus.

U poslednjoj listi Doing Business, (Knaus referira na godinu u kojoj je lista objavljena, pa je tako za njega nedavno objavljena lista, iz 2014. iako nosi naslov Doing Business 2015.), došlo je do ispravki rangiranja za 2013, koje su Gruziju pomerile iza Nemačke a Makedoniju iza Švajcarske, a samu Švajcarsku po jednom indikatoru sa 170. na 123. mesto, “usled novodobijenih informacija koje su primenjene na celu vremensku seriju da bi se obezbedila konzistentnost podataka”.

Nijedan sistem rangiranja nije perfektan, posebno ako treba da meri ekonomije koje se toliko razlikuju kao one na Doing Business listi, kaže Knaus, ali se on i sastavljači liste suštinski razilaze u tumačenju glavnog uzroka takvog iskrivljenog poretka: tvorci liste tvrde da čitaoci u rangiranje učitavaju više od onoga što on jeste, a u indikator, više nego što on zaista iskazuje, a Knaus, da lista nedovoljno vodi računa o tome da set svojih pokazatelja stavi u širi kontekst strukture ekonomija, njihove sigurnosti, makroekonomske stabilnosti, cene kredita i finansijskog sistema (na šta, istine radi, lista ni ne pledira). Rezultat: Kosovo je danas bolje rangirano od Srbije, Albanije i Hrvatske, a Rusija je, uprkos ratu u susedstvu i sankcijama, u ovogodišnjoj listi napredovala za 30 mesta.

S tim u vezi, u poslednjem Doing Business izveštaju njeni sastavljači na sedam strana objašnjavaju zašto su u osam od ukupno 10 indikatora uveli promene koje bi trebalo omoguće njihovo preciznije merenje.

Iako u ekonomskoj literaturi postoje različiti pristupi definisanju i merenju konkurentnosti nacionalnih ekonomija, dominantan je pristup prema kojem se visina i dinamika bruto domaćeg proizvoda po glavi stanovnika, iskazan po paritetu kupovne snage, koriste kao indikator konkurentnosti. Ranija istraživanja, zasnovana na ovakvom pristupu merenja konkurentnosti, koja su obuhvatala gotovo 130 zemalja sveta su pokazala da elementi indeksa konkurentnosti WEF objašnjavaju preko 80% razlika u konkurentnosti između zemalja, što navodi na zaključak da ovaj indeks relativno dobro odslikava stanje konkurentnosti zemalja, objašnjava dr Saša Ranđelović, docent na Ekonomskom fakultetu Univerziteta u Beogradu.

Ipak, podaci pokazuju da u Istočnoj i Jugoistočnoj Evropi postoji relativno velika razlika u plasmanu zemalja na ovim listama konkurentnosti, a da je razlika u visini BDP po glavi stanovnika i njegovoj dinamici znatno manja. „Pri tome su naročito upečatljivi primeri nekih zemalja ovog dela Evrope, koje su rangirane vrlo visoko na međunarodnim listama konkurentnosti (npr. Gruzija, Makedonija), dok je dinamika priliva SDI i rasta BDP po glavi stanovnika slična kao u drugim zemljama ovog regiona, koje su znatno lošije plasirane“, napominje Aranđelović.

Prema rezultatima za 2014/2015. godinu, Srbija se na listi WEF nalazi na 94. mestu (od 144 zemlje), što je za sedam pozicija bolji rezultat u odnosu na prošlu godinu, ali i dalje lošiji u odnosu na većinu zemalja regiona. Poboljšanje plasmana Srbije može se zahvaliti boljem makroekonomskom okruženju (što verovatno predstavlja posledicu niske inflacije i stabilnosti kursa do sredine godine), infrastrukture, efikasnosti tržišta dobara i slično, dok je nazadovanje ostvareno u pogledu efikasnosti tržišta rada. Reforme sprovedene sredinom godine (usvajanje izmena Zakona o radu i Zakona o stečaju), kojim se otklanjaju neki od bitnih uskih grla za investiranje i poslovanje u Srbiji bi mogle imati efekta na poziciju zemlje na ovoj listi u narednim godinama, navodi Ranđelović.

Ono u čemu nijedna međunarodna lista, što se tiče Srbije, ne greši, a što podržavaju nalazi Bele knjige Saveta stranih investitora, Američke privredne komore i drugih poslovnih udruženja koja se bave merenjem unutrašnjeg napretka reformi u Srbiji, jesu krupna pitanja poput neefikasnog pravosudnog sistema, neefikasnog sistema izdavanja građevinskih dozvola i uknjižbe vlasništva nad imovinom (što je povezano sa nerešenim vlasničkim odnosima nad velikim delom zemljišta u Srbiji), kao i visokim troškovima finansiranja što je, između ostalog, povezano sa visokim rizikom zemlje uzrokovanim velikim fiskalnim deficitom, kaže Ranđelović.

Babaroga je ipak došla. Deset godina naši ministri odbrane prete da će stići iz Avganistana. Neki nepismeni taliban koji ne zna ni gde je Evropa, pojaviće se jednog dana na železničkoj stanici Nørreport sa rancem punim eksploziva i, obuzet plamenom islama, sa sobom odvesti u smrt desetine nevinih ljudi. Ali on nikako da dođe, iako smo potrošli 20 milijardi kruna vodeći rat u njegovoj zemlji da bismo spečili njegov dolazak. Umesto njega, stigao je anonimni počinilac koji je izvršio napad na tribinu o slobodi mišljenja i sinagogu pre nego što je i sam ubijen. Njegova adresa – Kopenhagen, Nørrebro.