Naplata dugova može da bude veoma unosan posao. Kupite jeftino isprave o dugu i onda primorate dužnika da plati pun iznos. Razlika između nabavne cene obveznice i otkupne cene je dobit. Filmovi nas uče da mafijaši na ovaj način zarađuju novac. U stvarnom životu to su menadžeri hedž fondova poput Paula Singera. Mafijaši imaju batinaše vične lomljenju kolena. Paul Singer ima sudije koje su još umešnije jer čitave ekonomije guraju u propast. Ono što hedž fond Elliott Management i američko pravosuđe nameravaju da učine jeste jedan element iz arsenala međunarodnog finansijskog kapitalizma.

„Mladi su danas manje dužni nego pre jednu deceniju, ali to nije dobra stvar. To samo ukazuje na stepen ekonomske krize, a ne ekonomskog uspeha.“ Najilustrativniji primer ove misli ekonomiste Ričarda Fraja može se uočiti u nivou stambenih kredita odobrenih mladim ljudima, kao i u posrtanju domaće građevinske industrije.

Jedno od najznačajnijih socijalno ekonomskih pitanja sa kojima se danas suočava veliki broj zemalja jeste visoka stopa nezaposlenosti. Ona utiče na sve segmente društva, a nakon izbijanja ekonomske krize najviše je pogodila mlade ljude. Bez posla i sigurnijih prihoda, mladi ljudu se ne pojavlju ni kao kupci dobara, a samim tim nema ni impulsa za povećanje proizvodnje velikog spektra dobara. Zbog nedostatka finansijskih sredstava, mladi se sve kasnije osamostaljuju i zasnivaju porodice, žive sa roditeljima i na njihovom budžetu. Tržište rada je oslabljeno, nema novih ulaganja a emigracija obrazovanog kadra iz zemlje postaje izraženija, čime se dugoročno smanjuje konkurentnost domaće privrede. Konačno, visoke stope nezaposlenosti predstavljaju teret za javne finansije u vidu većih socijalnih beneficija za nezaposlene, i mogu dodatno otežati socijalno uključivanje.

Pitanje nezaposlenosti mladih nije mimoišlo nijednu zemlju Evropske unije. Ako bi Srbija danas ušla u Evropsku uniju, bila bi na trećem mestu po broju nezaposlenih mladih sa 51 odsto. Udeo mladih do 30 godina starosti u ukupnoj nezaposlenosti je 26,5 odsto, a prema podacima Republičkog zavoda za statistiku stopa nezaposlenosti u Srbiji je u prvom tromesečju ove godine iznosila 20,8 odsto. Ovi alarmantni podaci ukazuju da programi reforme politike zapošljavanja i socijalne politike, koje Srbija uvodi uz podršku Evropske unije, treba da ostanu jedan od prioriteta Vlade i nadležnih ministarstava.

A kakva je veza između nezaposlenosti mladih i bankarstva? Koliko su danas mladi ljudi uopšte upućeni na banke i bankarske usluge? Da li su dovoljno edukovani u oblasti finansijskog upravljanja, kakvi su im zahtevi i potrebe, šta očekuju od banke?

U zemlji u kojoj trenutno svaka druga mlada osoba nema radnu knjižicu teško je govoriti o ozbiljnijoj štednji, ali i o kreditima za mlade. Zato danas u Srbiji govorimo o oko 300 hiljada mladih ljudi koji žive kao podstanari, jer nisu u mogućnosti da uzmu stambeni kredit – iako je cena nekretnina u Srbiji znatno pala, sa daljom tendencijom pada. Razloga je više. S jedne strane, mladi koji su zaposleni smatraju da zbog neizvesnosti posla, visine mesečnih prihoda ali i krize kojoj se ne vidi kraj, ne treba da se upuštaju u avanturu uzimanja stambenog kredita, jer ne mogu da garantuju redovnu otplatu tako velike investicije. Nezaposleni, s druge strane, ne mogu ni da razmišljaju o tome jer na samom početku ne ispunjavaju osnovne uslove za uzimanje kredita – nemaju redovne mesečne prihode. Smanjenje tražnje za stambenim kreditima dalje se preliva na građevinsku industriju, koja je od početka krize jedna od najteže pogođenih privrednih grana. U Srbiji se trenutno koristi najviše 15 odsto kapaciteta građevinske industrije, a taj trend je iz godine u godinu sve nepovoljniji.

I u slučaju uzimanja kredita za kupovinu automobila situacija nije sjajna. Iako se tržište automobila oporavlja sa krajem recesije u Evropskoj uniji, kako zbog potrebe da se zamene stara vozila, podsticajnih inicijativa u nekim zemljama tako i smanjenja finansijskih troškova, mladi ljudi do 35 godina starosti u Srbiji i dalje spadaju u grupu onih koji ređe mogu da priušte kredit za auto. Visoka stopa nezaposlenosti samo dodatno pogoršava ovaj trend. Prema istraživanjima portala Kamatica, prosečni korisnik kredita za kupovinu automobila u Srbiji ima 38 godina, uglavnom kupuje polovni automobil i spreman je da otplaćuje kredit tri do pet godina. Takođe, vodi se strogo ekonomskim pokazateljima i bira banku koja mu ponudi najbolje uslove.

Nemogućnost pronalaženja posla nakon studija dovodi u pitanje i studentske kredite. S jedne strane, neizvesnost zapošljavanja dovodi do sumnje mladih u opravdanost ulaganja u visoko školstvo, dok s druge strane, nemogućnost vraćanja dugova stavlja banke u rizičnu poziciju pri odobravanju istih. Dolazimo do situacije u kojoj niko ne dobija, a najmanje privreda.

Ipak, u jednom je segmentu tražnja mlađih klijenata imala veoma pozitivan uticaj na banke. Mladi ljudi su veliki korisnici debitnih i kreditnih kartica, kao i onlajn bankarskih usluga, što je banke nagnalo da usavrše svoje poslovanje u ovom domenu na obostranu korist.

Slavica Pavlović, članica Izvršnog odbora Eurobank

Finansije top 2013/14

Događaji u Iraku svuda su u udarnim vestima, ali opet se prećutkuje pitanje koje se krije iza nasilja: kontrola iračke nafte. Umesto toga, mediji su puni rasprava, užasavanja i detaljnog analiziranja ne tako nove terorističke pretnje, Islamske države Iraka i Sirije (ISIS). Pri tom, razgovara se i o mogućnosti građanskog rata koji preti da izazove novo etničko čišćenje i pad ugrožene vlade premijera Nurija al-Malikija.

Po broju mladih ljudi koji tvrde da će sa diplomom i pasošem pravo u svet reklo bi se da su u Srbiji svi poliglote i globtroteri, ali nije tako. Međunarodne kompanije se vrlo često suočavaju sa kandidatima koji nisu dobro savladali strani jezik niti su voljni da promene mesto boravka. Koliko vladaju naučenim, mnogo više zavisi od profesora entuzijasta nego od spremnosti fakulteta da unaprede gradivo.

Rukovodioci odeljenja ljudskih resursa stranih kompanija, zaduženi za „prvu trijažu“ mladih srpskih visokoškolaca koji kod njih apliciraju za posao, verovatno se ponekad zapitaju kako je moguće da mladi kandidati ne žele čak ni da pokušaju da sastave jednostavne rečenice na engleskom. ”S obzirom da su naša ciljna grupa upravo ti mladi ljudi, nama je, kao poslodavcu, teško kada dobrog kandidata moramo da isključimo iz daljeg procesa selekcije jer ne zadovoljava uslov jako bitan za rad u multinacionalnoj kompaniji a to je strani jezik“, kaže Desa Damljanović, rukovodilac odeljenja ljudskih resursa u kompaniji Siemens. “U isto vreme, njihove kolege u nekim drugim obrazovnim sistemima pričaju po dva ili tri strana jezika”. Isti problem primećuje i Dejan Ječmenica, predsednik Odbora za ljudske resurse Saveta stranih investitora. Zaista, kaže on, „to je prilična briga za poslodavce“ koje okuplja Savet.

Ovaj podatak nesumnjivo izaziva nedoumicu jer bi se po, u anketama izraženoj rešenosti da napuste zemlju, moglo zaključiti da svi visokoškolci tečno govore bar jedan strani jezik i nemaju nikakvih nedoumica oko seljenja u bilo koji kraj planete. Ovo možda važi samo za one koji odlaze – po odlivu stručnih kadrova Srbija je konstantno na listi najniže rangiranih zemalja Svetskog ekonomskog foruma.

„Širom sveta ljudi žele da zbog dobrog radnog mesta promene i državu i profesiju“, kaže Ječmenica, ali ne i kod nas. „Takav pristup otvara novo složeno pitanje – da li i dalje očekujemo da radimo jedan posao i imamo jedno zanimanje za ceo život?“

„Fleksibilnost, kada je reč o dislokaciji kao potencijalnom preduslovu za dobijanje boljeg radnog mesta, nije nešto što odlikuje naše tržište. Izazov je naći kandidata koji je spreman da se zbog posla preseli u drugi grad. Čini se da je jos uvek bitna odrednica da li ćemo konkurisati u kompaniju A ili B – gde se ta kompanija lokacijski nalazi“, kaže Damljanović .

Kako je dobro je

Kad se uzmu u obzir mogućnosti koje univerziteti u Srbiji pružaju za obrazovanje različitih profila studenata, slobodno možemo reći da je sam kvalitet visokoškolske radne snage u Srbiji na dobrom nivou, kaže Ječmenica. Pa ipak problemi nastaju čim startuju sa poslom. „Razlog tome je što su njihova znanja, veštine i sposobnosti koje su dobili na fakultetima u dobroj meri prevaziđeni ili moraju da se unapređuju“, kaže sagovornik B&F.

Iako se već dve decenije govori o tome da nastavno gradivo nije usklađeno sa potrebama tržišta rada, značajnijeg pomaka do sada nije bilo. „Takav pristup ima još veće i dalekosežnije posledice, kada na primer govorimo o brzim promenama u oblastima proizvodnje, procesnih tehnologija i IT industrije“, kaže Ječmenica. Velikom broju poslodavaca problem je nedostatak praktičnih znanja i radnog iskustva svršenih diplomaca što je, na primer, veoma vidljivo u slučaju inženjera koji imaju teoretska ali ne i dovoljno primenjivih znanja jer je veoma mali broj fakulteta uhvatio korak sa novim načinima proizvodnje ili procesima rada.

Što se mora nije teško

Iako bi im to sigurno uštedelo novac – budući da, recimo, tokom godinu dana obuke kandidat samo košta preduzeće, a ne zarađuje – poslodavci ne forsiraju fakultete da im „isporuče“ usko specijalizovane kadrove.

„Ne očekujemo od mladih ljudi koji izađu sa fakulteta da budu 100% operativni već prvog radnog dana, to bi bilo nerealno. Oni na fakultetu stiču određena znanja koja mi dalje nadgrađujemo, tačnije radimo zajedno sa njima na njihovom razvoju i usavršavanju profilišući ih prema njihovim afinitetima i potencijalima i našim potrebama“, kaže Damljanović.

Pokušaj Siemensa da reši problem nedostajućih kadrova kroz saradnju sa tehničkim, elektrotehničkim, mašinskim i srodnim fakultetima, pokazao se kao uspešan.

Kompanije članice Saveta stranih investitora imaju dobru saradnju sa visokoobrazovnim institucijama, međutim, po rečima Ječmenice, smatraju da „sami programi obrazovanja moraju da se promene, usavrše i prilagode što je moguće više i brže zahtevima tržišta. Saradnja sa Vladom i nadležnim ministarstvima postoji, ali neophodne promene se „dešavaju veoma sporo i zahtevaju prethodno jednu ozbiljnu analizu obrazovanja i potreba tržišta radne snage“.

Austrijska kompanija Gebruder Weiss (GW), jedno od vodećih evropskih preduzeća u oblasti transporta i logistike, trenutno u Srbiji ima 160 zaposlenih i planira nova zapošljavanja. “Mladi fakultetski obrazovani ljudi sa Saobraćajnog fakulteta ili srodnog usmerenja, ali i osobe koje dolaze iz drugih oblasti, a imaju potrebne sposobnosti su dobrodošli da svojom kompetentnošću, idejama i energijom doprinesu uspehu naše firme“, kaže Marjana Đurić, PR Gebruder Weissa, kompanije koja je u Austriji dobila prestižnu nagradu kao najbolji poslodavac za pripravnike. „Kod nas je fluktuacija radne snage veoma mala, što valjda dovoljno govori o tome da smo zadovoljni znanjima diplomaca, njihovim znanjem stranih jezika i poznavanjem rada na računaru.”

Rad u Gebrüder Weiss-u podrazumeva bavljenje organizacijom drumskog saobraćaja, avionskog i pomorskog transporta tereta, i izrade specijalnih logističkih i IT rešenja, pa kompanija ima stalnu internu obuku kadrova. Specijalno za mlade akademski obrazovane kadrove i osobe sa visokim potencijalom, ova kompanija je napravila poseban tromesečni program obuke, sopstveni Orange College.

Obuka u Siemensu traje najmanje šest meseci i tokom tog perioda novozaposleni rade pod nadzorom mentora. „Siemens jako puno polaže u razvoj kompetencija svojih zaposlenih koji prolaze veliki broj treninga i obuka, ne samo tehničkih koji su preduslov da bismo zadržali poziciju koju imamo na tržištu već i “soft skills” treninge“, kaže Damljanović.

Ulaganja u stručna usavršavanja i edukacije zaposlenih su uobičajena stavka u budžetskim sredstvima kompanija, kaže Ječmenica. U suprotnom „kompanije ne bi mogle da odgovore na sve veće i zahtevnije potrebe tržišta kako na lokalnom, tako i na globalnom nivou“, kaže sagovornik B&F-a.

Ipak firme nisu u stanju da popune one rupe koje su u znanjima studenata ostavili loše osnovno, srednje i visokoškolsko obrazovanje.

Naime, iako Srbija generalno udelom visokoškolaca u ukupnom stanovništvu zaostaje za Evropom pa čak i za susedima, starosna kategorija od 30 do 34 godine u Srbiji trenutno se odlikuje osetno višim udelom visokoobrazovanih u odnosu na starije stanovništvo. To je, između ostalog, rezultat velike produkcije kadrova na sedam privatnih i sedam državnih univerziteta, od kojih neki ne nude kvalitetno gradivo.

Stopa nezaposlenosti i procenat nezaposlenih sa fakultetskim diplomama ukazuje da bi bilo potrebno uraditi detaljnu analizu tržišta rada, usvojiti određene strategije i u skladu sa tim sistemski raditi orjentiring mladih ljudi kako bi znali u kom pravcu da gledaju prilikom donošenja odluke o svom budućem pozivu. Na taj način bi pripremljeniji izlazili na tržište rada i spremnije uspeli da odgovore na njegove zahteve u cilju nalaženja “svog mesta pod suncem”, kaže sagovornica iz Siemensa.

broj 107,maj 2014.

Ako bi srpski bankarski sektor posmatrali kao trku sportskih automobila, onda bi se moglo reći da sitne popravke jednostavno nisu dovoljne. Kod mnogih je potrebno zameniti ceo motor ili karoseriju, a negde i ceo automobil. Pri tome, mnogi učesnici još uvek nisu svesni da se staza na kojoj se trkaju značajno i trajno izmenila.

Republika Srbija nalazi se na 182 mestu rang liste Svetske banke u delu koji se odnosi na izdavanje građevinskih dozvola. U 2013. godini dužina trajanja postupka izdavanja građevinske dozvole u Republici Srbiji bila je 269 dana, a investitori su morali da sprovedu 20 različitih postupaka da bi mogli da otpočnu sa građenjem.

Ljubitelji oldtajmera u Srbiji okupljeni su u tridesetak klubova, od kojih neki raspolažu i primercima koji su stari gotovo 90 godina. Vlasnici ovih neobičnih ljubimaca na četiri točka sve do skoro nisu mogli da ih osiguraju. Zato je kompanija UNIQA osiguranje uvela novu uslugu UNIQA Kasko 30+ za osiguranje vozila koja su starija od 30 godina. To je prva i jedina usluga te vrste u Srbiji, ali i na tržištu osiguranja u regionu.

Prema pokazateljima na globalnom finansijskom tržištu, oldtajmeri su u poslednjih deset godina doneli veću dobit od hartija od vrednosti ili vlasništva nad stambenim prostorom, a njihova cena, zavisno od očuvanosti i retkosti, kreće se od par hiljada pa do više miliona evra. Procenjuje se da samo u Evropi obrt na tržištu odtajmera iznosi oko 15 milijardi evra, a u ovoj industriji je aktivno oko 350.000 ljudi. Prošle godine je broj starovremskih automobila porastao za 11 odsto u odnosu na prethodnu godinu, a samo u Nemačkoj ih je registrovano više od 300.000, od kojih je oko 230.000 na ulicama.

Prema preporuci FIVA-e, Svetske federacije za vozila od istorijske vrednosti, status oldtajmera može da dobije vozilo koje je proizvedeno pre najmanje 30 godina, iako je svakoj zemlji ponaosob dozvoljeno da putem pozitivnog zakonodavstva jasnije odredi vremensku granicu. U Srbiji, prema podacima Ministarstva unutrašnjih poslova, prosečna starost vozila je 17 godina, a trenutno je registrovano oko 600.000 automobila starijih od tri decenije. Ne postoje precizni podaci koliko takvih vozila imaju istorijsku vrednost, ali se procenjuje da ih je nešto više od 200 na ulicama srpskih gradova. Ljubitelji oldtajmera okupljeni su u tridesetak klubova, od kojih neki raspolažu i primercima koji su stari gotovo 90 godina, a čija vrednost se procenjuje na više od 200.000 evra.

Bilo da je reč o mogućnosti unosnog posla, ili o strastvenom hobiju, vlasnici ovih neobičnih ljubimaca na četiri točka sve do skoro nisu mogli da ih osiguraju. Zato je UNIQA uvela novu uslugu UNIQA Kasko 30+ za osiguranje vozila koja su starija od 30 godina. To je prva i jedina usluga te vrste u Srbiji, ali i na tržištu osiguranja u regionu.

Vlasnici oldtajmera, zahvaljujući toj usluzi, mogu svoje unikatne ljubimce da osiguraju od gotovo svih opasnosti, manjih oštećenja, havarisanja i krađe, dugoročno, ali i na svega nekoliko dana ili meseci. Usluga omogućava i da se osiguraju vozila koja su u mirovanju, odnosno parkirana na propisanim mestima. Sve što je potrebno vlasniku oldtajmera da bi koristio ovu uslugu je da pribavi potvrdu od Srpskog saveza istorijskih vozila i dokaz od ovlašćenog veštaka da vrednost vozila iznosi najmanje 5.000 evra.

Osiguranje oldtajmera obezbeđuje pokriće velikog broja rizika: od saobraćajnih nezgoda i šteta kod parkiranja, preko prirodnih nepogoda, pada snega sa krova, pada vazduhoplova, požara i eksplozija, zlonamernih postupaka trećih lica, do šteta koje nanesu životinje, loma stakala, krađe, razbojništva i neovlašćenog korišćenja vozila.

Osim toga, usluga podrazumeva i dvadesetčetvoročasovnu dostupnu besplatnu pomoć na putu, popravku vozila u UNIQA mreži servisa, mogućnost telefonske prijave štete svakoga dana, kao i mogućnost ekspresne isplate štete uz minimum dokumentacije, uz opcije plaćanja u celosti ili na rate.

Sonja Marić, direktorka marketinga UNIQA osiguranja

Finansije top 2013/14

Islamski kalifat Iraka i Sirije je nastao kroz sukob, koliko god privremen – AlKaidi naklonjenih sunitskih boraca koji ne obraćaju pažnju na zvanične granice Sirije, Iraka, Libana, ili Jordana, čak i Palestine, koje su stvorili Britanci i Francuzi. Njihovo osvajanje Mosula samo potvrđuje propast tajnog plana podele koji su saveznici iscrtali u toku Prvog svetskog rata – Mosul su tražili i Britanci i Francuzi zbog bogatstva naftom.

Banka za međunarodna poravnanja upozorila je da „euforična“ finansijska tržišta bivaju sve više odvojena od realnosti postkrizne krhkosti u svetskoj ekonomiji i pozvala vlade da se odreknu politika koje mogu izazvati nove neodržive mehure, piše Fajnenšl Tajms sa oznakom udarna vest. BIS je upravo publikovao svoj redovni godišnji izveštaj.

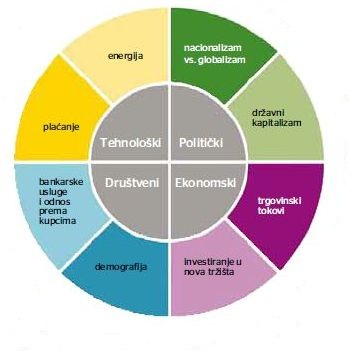

Obrisi bankarskog sistema u 21. veku tek se naziru. Revizorsko-konsultantska kompanija EY izdvojila je osam ključnih trendova za koje veruje da će uticati na novi model poslovanja banaka do 2030. godine. Snažna regulacija, uspon novih tržišta, rast populacije u zemljama u razvoju, starenje stanovništva, ubrzana urbanizacija, novi energetski izvori i moderne tehnologije samo su neki od faktora koji će oblikovati banke budućnosti.

Svet bankarskih usluga je pod stalnim pritiskom promena. Velike novine u uređivanju rada bankarskog sektora – što je danas, posle finansijske krize, jedan od glavnih fokusa regulatora u razvijenim zemljama, prate i krupne političke i ekonomske promene – Azija, Latinska Amerika i Bliski istok su danas glavni motori rasta, a poljuljana vera u snagu nesputanog slobodnog tržišta, otvorila je rasprave o mogućnostima drugačijeg uređenja ekonomskog ambijenta.

Sva ta pitanja stavljaju rukovodstva banaka pred dilemu kako reorganizovati banke da odgovore novim potrebama tržišta.

1. Nacionalno versus globalno

Prvi jasno definisani trend je nacionalno protiv globalnog – odnosno ograničavanje globalnog modela poslovanja. Međusobno suprotstavljene snage nacionalnog i globalnog imaju svoju političku i ekonomsku dimenziju i nameću bankama odlučivanje o njihovoj globalnoj strategiji. Ove snage će takođe imati uticaja na odluke banaka da izađu ili uđu na neka tržišta putem akvizicija, na njihovu odluku o vlasništvu u bankama na lokalnim tržištima i repatrijaciju sredstava.

Banke mogu da razreše ovaj strateški galimatijas tako što će u srce svog delovanja staviti individualnog korisnika. Druga važna crta banaka u 2030. će verovatno biti snažna vizija njihove strukture, bazirana na razumevanju regulatornih i političkih zahteva i potreba poslovnih klijenata.

2. Državni kapitalizam

Drugi trend je državni kapitalizam – kao nova sila globalnog bankarskog sektora. Prognoze za buduće poslovanje bankarskog sektora ukazuju na to da je država nepovratno uključena u sve većoj meri u poslovanje. Iako je zakonska regulativa na nacionalnom i globalnom nivou i dalje u fazi razrade, državna inkorporiranost kako u strukturu bankarskog sektora, tako u dnevno, redovno poslovanje je nesporna i nepovratna. Koliko god uključivanje države u poslovanje različitih sektora stvara strepnju, istovremeno se otvaraju brojne mogućnosti u okviru bankarskog sektora za one koji su spremni na inovacije u poslovanju. U vrlo različitim granama poslovanja, resursi koje nudi javni sektor i partnerstva sa različitim institucijama unaprediće osnovni koncept poslovanja, profite i same veštine poslovanja.

3. Novi trgovinski tokovi

Treći trend budućeg poslovanja bankarskog sektora jesu novi trgovinski tokovi. Često se piše o trgovini između razvijenih zemalja i zemalja u razvoju, ali se u tim analizama obično zaboravlja na to da se najveći procenat trgovine obavlja u okviru regija, a ne između njih. Trgovinski tokovi unutar regija ukazuju na potrebu da banke budu snažni regionalni igrači, što velike globalne banke nisu uvek uspevale da postignu. To će stvoriti potrebu da se veliki globalni igrači na terenu udružuju sa regionalnim i lokalnim bankama koje imaju kompatibilne usluge. Banke će morati da razmisle kako da najbolje kombinuju potrebu da na lokalnim tržištima pružaju vrhunsku uslugu a istovremeno zadrže prednosti globalnih igrača. To predstavlja šansu kako za razvoj globalnih tako i lokalnih banaka.

4. Investiranje u nova tržišta

Četvrti trend je investiranje u tržišta i to pre svega tržišta u razvoju čiji se uspon očekuje. Novi procvat investicija usmerenih na tržišta u razvoju mogao bi trajati narednih nekoliko decenija, dok istovremeno nivo investicija u razvijene zemlje (kao procenat BDP) nastavlja da opada. Predviđa se da će do 2030. godine mnoga od današnjih tržišta u razvoju, kao na primer zemlje BRIKS spadati u razvijena tržišta, dok je uspon Afrike kao važnog tržišta u razvoju uslovljen velikim brojem faktora, pre svega visinom stranih direktnih investicija, nivoom i obuhvatom obrazovanja, iskorišćavanjem prirodnih resursa i povećanjem kupovne moći lokalnog stanovništva.

Takvi trendovi će postaviti dilemu pred globalne banke, kako izabrati najbolji način za ulazak na ova tržišta, a direktne akvizicije lokalnih banaka predstavljaju jednu od najosetljivijih opcija. Lokalne banke koje nemaju dovoljno kapitala ili odgovarajuću ekspertizu mogle bi biti zainteresovane za partnerstvo ili zajednička ulaganja sa globalnim igračima.

5. Novi klijenti starija urbana populacija

Peti trend budućeg poslovanja je demografski i usmeren je ka starijoj i urbanoj populaciji. Po brojnosti stanovništva, zemlje u razvoju značajno nadmašuju razvijene zemlje u odnosu (1:5), a prema procenama Ujedinjenih nacija do 2030. godine od ukupno 8,3 milijarde stanovnika na planeti, samo 1,3 milijarde će činiti stanovništvo u razvijenim zemljama.

Istovremeno stanovništvo će globalno biti skoncentrisano u gradovima, sa tendencijom starenja, što znači da će se proširiti takozvani “demografski prozor” odnosno populacija od 15-64 godine.

Ovde postoji veliki broj mogućnosti za banke da ponude nove usluge ovakvim klijentima, pre svega bolje uslove štednje i osposobljavanje starijih da upravljaju svojim akumuliranim bogatstvom da bi mogli da održe visok kvalitet života na koji su navikli.

S obzirom da demografski trendovi spadaju u najstabilnije i najpredvidljivije, oni pružaju dobru osnovu za predviđanje budućih trendova.

6. Bliži klijentu

Šesti trend vezan je za održavanje i razvoj bližeg ličnog odnosa sa klijentima, i sticanje njihovog većeg poverenja. Rad komercijalnih banaka će posebno biti pogođen ovim promenama jer klijenti sve više uzimaju kontrolu u svoje ruke. Oni sve češće koriste usluge različitih banaka, tragajući za proizvodima koji u potpunosti odgovaraju njihovim ličnim potrebama.

Do 2030. odnosi između klijenata i njihovih banaka izgledaće mnogo drugačije od današnjih, jer nove tehnologije omogućavaju da se oni i prošire i prodube. Jedna banka će u 2030. godini, gledana iznutra, izgledati kao svemir mnogobrojnih banaka koji nudi različite proizvode, različitim korisnicima usluga. Ovakva nova kultura poslovanja koja se već primenjuje u mnogim bankama, revolucionizovaće odnose na liniji banka – klijent u naredne dve decenije.

Banke će koristiti “deep data” analize i nove tehnike kako bi otkrile šta klijenti žele i stvorile usluge koje će biti prilagođene njihovim potrebama.

7. Novi način plaćanja

Sedmi trend budućeg poslovanja su svakako uplate na novim tržištima i novi poslovni modeli. Tehnološki napreci pojavljuju se takvom brzinom da najveći pronalasci koji će obeležiti poslovanje bankarskog sektora 2030. godine ne mogu danas ni da se naslute. Te tehnološke inovacije uticaće na brzinu i fleksibilnost kojom se usluga i proizvod mogu ponuditi klijentu, uz smanjenje troškova potrebnih za njihovo plasiranje na tržište. Koliko god bilo teško naslutiti inovacije koje stižu, na polju uplata jasno je u kom se pravcu ide, jer klijenti zahtevaju svoju privatnost, sigurnost, brzinu pri uplati i stalnu transparentnost. Naravno, to znači da će biti potrebne brojne investicije, kako bi se izašlo u susret svim očekivanjima koje korisnici imaju.

8. Finansiranje energetike

Osmi i poslednji trend poslovanja bankarskog sektora u budućnosti odnosi se na energetiku. Rastuća tražnja, nove tehnologije i kompleksna politička i dimenzija očuvanja životne sredine imaće snažan i dalekosežan uticaj na energetski sektor. Rezultat toga će biti velike promene u načinima na koji se energija generiše i isporučuje. Otuda će finansiranje velikih infrastrukturnih energetskih projekata, i pomoć vladama i multinacionalnim kompanijama da zatvore finansiranje takvih projekata nastaviti da bude jedan od najvažnijih poslova banaka. Promene u izvorima energije će takođe uticati na potrebu da se usvoji nov način upravljanja rizicima i razvijanje novih produkata za hedžovanje rizika.

Nataša Vukšić, viša menadžerka, Sektor za savetodavne usluge EY