Knjiga priča Vašarski mađioničar, za koju je Jelena Lengold dobila Evropsku nagradu za književnost, upravo je objavljena u Italiji u izdanju poznatog italijanskog izdavača Zandonai iz Rovereta pored Trsta.

Makedonska vlada će, nakon dogovora sa srpskim vlastima, izmeniti uredbu o ograničenju uvoza brašna i pšenice, potvrdio je danas ministar trgovine Srbije Rasim Ljajić. Uredba Vlade Makedonije, po kojoj za kilogram uvezene pšenice makedonski uvoznici moraju da kupe tri kilograma domaće, a za kilogram brašna uvezen iz Srbije da kupe četiri kilograma domaće pšenice, primenjuje se od 1. jula.

Od početka krize 2008. Poljska je ostatku Evrope delovala kao svetionik koji pokazuje pravi put ka ekonomskoj stabilnosti. Poljski BDP je u poslednje četiri godine rastao u proseku 3,5% godišnje. Međutim, kako upozorava Social Europe journal, uspeh njene ekonomije je većinom baziran na podizanju sredstava iz EU fondova, koji sada presušuju.

A upravo javna potrošnja imala je pozitivan uticaj na poljsku ekonomiju – od 2008. do 2012. javna potrošnja porasla je sa 15,1 milijardi evra na 16,5 milijardi, baš zahvaljujući EU fondovima.

Ulagalo se u infrastrukturu, posebno kada je pripremano takmičenje Euro 2012, ali i u stanogradnju. Ovaj vid investicija od 1,8 milijardi evra u 2005. porastao je na 3,1 milijarde 2010. godine.

Stabilan rast poljske privrede usporio je prošle godine, što se poklopilo sa smanjenjem investicija. Sada se pogoršava i situacija na tržištu rada – ove godine je nezaposlenost narasla na preko 14% a plate su pale prvi put od ranih 90-tih. Zato pada i domaća tražnja.

Pošto u 2013. ističe većina fondova koje je ova zemlja koristila postavlja se pitanje da li će ona moći da održi ekonomski rast. Ostaje nada u fondove koji će biti izdvojeni iz budžeta za period 2014-2020. Iako je prvi put u istoriji on smanjen, Poljska će uspeti da izvuče 82 miliona evra više nego što je dobila iz budžeta 2007-2013.

No, uprkos izvanrednim pregovaračkim sposobnostima poljske vlasti ova zemlja je i dalje u problemu posebno kada se radi o deficitu i javnom dugu. Osim toga, ona se obavezala da će umesto u infrastrukturu narednih godina ulagati u inovacije, koje ne utiču tako brzo na rast ekonomije kao njen prethodni zamajac.

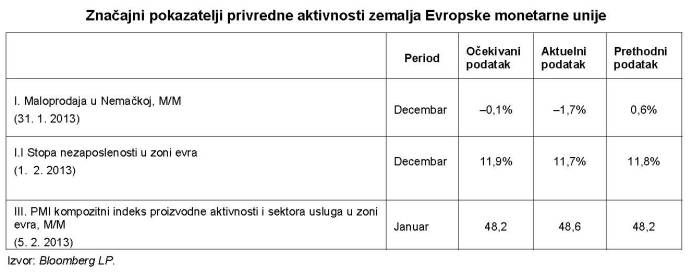

Od početka godine, dužnička kriza je izgubila na značaju i raspoloženje na finansijskim tržištima za sada se popravilo. Međutim, realna ekonomija je i dalje slaba. Mere koje preduzimaju centralne banke su pomogle, ali postavlja se pitanje da li će one sada biti umanjene i da li je ECB i dalje „spremna da deluje“. Uprkos opipljivim znacima oporavka u evrozoni, naročito kada se radi o izvozu, verujemo da je ukupna ekonomska situacija možda još uvek previše slaba i da će centralne banke veoma voditi računa o tome da ne ugroze oporavak.

SAD: ponovo je pokretač lična potrošnja. S obzirom na trenutnu povratnu spregu između potrošnje i tržišta rada može se očekivati dalji umeren oporavak (rast od blizu 2%). Međutim, u bliskoj budućnosti se ne predviđa održivo ubrzavanje rasta i ono će biti moguće, po našem mišljenju, tek u 2014. godini.

U evrozoni postoje prvi znaci neposredno predstojećeg (stidljivog) oporavka, čiji će glavni pokretač biti izvoz.

Izvoz evrozone: do oporavka će doći i u drugim zemljama sem Nemačke. Ukupno gledano, izvoz ostaje svetla tačka BDP-a EZ i trebalo bi da bude glavni oslonac inače slabog ekonomskog okruženja u 2013. godini. Ovakav razvoj događaja trebalo bi da stvori prve „čvrste činjenice“ u pogledu oporavka realnog sektora.

Investicije EZ: nema izgleda za to. Iako se raspoloženje nedavno popravilo i iako bi rast izvoza mogao da podstakne i dodatne investicije, ovo je dugoročan proces (na kraju krajeva, investicije treba prvo da budu ugovorene). Stoga očekujemo visok negativni doprinos BDP-u u 2013., a poboljšanje tek u 2014. godini.

Potrošnja u EZ: fokus na tržištu rada, spora stabilizacija? U skladu sa različitim izgledima za rast u državama članicama, očekujemo različitu dinamiku stabilizacije stopa nezaposlenosti. Za evrozonu u celini ove godine predviđamo blago negativni doprinos potrošnje, i usporen oporavak počev od iduće godine.

Inflacija u EZ: sve ukazuje na pad. S obzirom na rekordno visoku nezaposlenost i negativan proizvodni jaz inflacija je pala znatno ispod 2%, kako je očekivano, i trebalo bi da se zadrži na oko 1.5% u naredne dve godine.

SAD: Novi rast

SAD su se nedavno ponovo vratile na model rasta zasnovan na potrošnji. Neto izvoz je i dalje zanemarljivo mali, dok državna potrošnja, kako je i očekivano, daje negativan doprinos BDP-u. Investicije osciliraju u priličnoj meri (delimično zbog jednokratnih efekata kao što je prekid isporuka Boingovih aviona tipa 787, koje bi sledećeg kvartala trebalo ponovo da daju pozitivan doprinos); zbog potrošnje u građevinskoj industriji, došlo je do ukupnog blago pozitivnog doprinosa. Međutim, najvažniji doprinos rastu dolazi od lične potrošnje. Ovo verovatno nije u potpunosti održivo, pošto je raspoloživi prihod ipak opao kao posledica povećanja poreza do kojeg je došlo početkom godine. Stoga je rast potrošnje bio praćen opadajućom stopom štednje.

Pored toga, tržište nekretnina i dalje igra važnu ulogu kada je reč o poverenju potrošača. Pokazatelji su prilično pozitivni (npr. cene kuća, NAHB indeks tržišta nekretnina), ali ima i znakova sporog oporavka. Program Federalnih rezervi za kupovinu aktive i dalje ima važnu ulogu, pošto su kamatne stope na hipotekarne hartije od vrednosti – MBS (koje su od značaja za stambene kredite) porasle zbog predviđanja da će doći do usporavanja programa kupovina.

Dalja kretanja trendova u vezi sa dohotkom i potrošnjom pre svega zavise od tržišta rada, na kome je, sa druge strane, snažan pokretač u ovom trenutku potrošnja. To je zbog toga što je zaposlenost u prerađivačkoj industriji smanjivana uporedo sa padom poverenja (ISM), produžavajući na taj način jedan dugoročan trend. Ipak snažan rast broja zaposlenih u nepoljoprivrednim zanimanjima od skoro 160.000 mesečno uglavnom se mogao pripisati uslužnim delatnostima, između ostalog trgovini na malo, zdravstvu, obrazovanju i ugostiteljstvu.

Stopa nezaposlenosti nastavlja da oscilira, te pored otvaranja novih radnih mesta, zavisi i od udela radno aktivnog stanovništva u populaciji radno sposobnih. Usled krize, mnoga lica koja su dugo nezaposlena (a čiji je udeo i dalje viši nego u bilo kom trenutku od 1950. godine naovamo) su izgubila nadu da će naći posao, te se više ne računaju kao deo radne snage (oni nisu ni nezaposleni, ni zaposleni). To je naročito očigledno kada se uporedi trend radno-sposobnog stanovništva sa radnom snagom. To je zbog toga što su demografska kretanja uključena u podatke o stanovništvu, što znači da jasno vidljiv raskorak može da se pripiše obeshrabrenim radnicima. Stoga predviđamo da će se nova lica koja traže posao (nezaposleni) pre ili kasnije ponovo vratiti na tržište rada, čime bi bilo onemogućeno brže smanjivanje stope nezaposlenosti, a time i jačanje rasta dohotka (kao i brza povećanja kamatnih stopa od strane Federalnih rezervi).

S obzirom na povratnu spregu između lične potrošnje i tržišta rada, može se očekivati kontinuirani stabilan oporavak (rast od blizu 2%).

Međutim, održivo ubrzavanje nije moguće predvideti. To će postati moguće tek kada se stopa nezaposlenosti smanji na održiv način, dođe do znatnijeg rasta dohodaka, kao i do stabilizacije sektora prerađivačke industrije, što se čini mogućim u 2014. godini.

Evrozona: Oporavak na vidiku?

Postoje znaci u pokazateljima raspoloženja mogućeg neposredno predstojećeg (stidljivog) oporavka, čiji će nosilac u početku biti uglavnom izvoz.

Izvoz evrozone: Oporavak ne samo u Nemačkoj Nemačka jeste i ostaće najvažniji izvoznik u evrozoni. Stopa izvoza od 51,5% (2012) odražava vodeću ulogu izvoza u nemačkoj ekonomiji. Poređenja radi stope izvoza Francuske (27%) i Italije (30%) su daleko niže. U kombinaciji sa višom stopom rasta nemačkog izvoza, to vodi ka znatno većem doprinosu (rastu doprinosa) BDP-u.

Potrošnja u evrozoni: Fokus na tržište rada Situacija u pogledu nezaposlenosti, koja snažno odstupa od „ravnoteže“ u mnogim zemljama evrozone (pre svega u Italiji, Španiji, nešto manje u Nemačkoj) je takođe jedan od glavnih pokretača lične potrošnje.

U Nemačkoj je pad stope nezaposlenosti, koji je u toku, doprineo ličnoj potrošnji; nedavno je ona uspela da raste brže čak i od raspoloživog dohotka (GDI, grafikon sa leve strane) – u prvom tromesečju 2013. godine za 0,8% u odnosu na isto tromesečje prošle godine. Ipak, sličan pad nezaposlenosti kao u prošlosti ne čini se verovatnim. Štaviše, rast potrošnje koji je veći od rasta dohotka nije održiv. Stoga ne očekujemo održivi podsticaj rastu od potrošnje u Nemačkoj.

U Italiji potrošnja beleži slab rast, u skladu sa nižim poverenjem potrošača. Promet u maloprodaji i dalje opada, mada je nedavno došlo do kakve-takve stabilizacije poverenja.

Poverenje potrošača daje početne naznake da je, u ovom trenutku, nezaposlenost mnogo važnija kao faktor koji dovodi do slabije potrošnje nego visina zarada. Komponenta poverenja koja se odnosi na nezaposlenost vrši najveći negativan pritisak na poverenje potrošača, dok se lična finansijska situacija ne smatra previše lošom.

Stoga tržište rada predstavlja najveće opterećenje za domaćinstva.Ovo je dodatno potvrđeno poređenjem potrošnje sa raspoloživim dohotkom, kao i sa stopom nezaposlenosti. Dok je do krize postojala tesna korelacija između raspoloživog prihoda i potrošnje, od krize naovamo, promena stope nezaposlenosti (suprotno od Nemačke) – a time i perspektiva u vezi sa zapošljavanjem – je daleko bolji pokazatelj lične potrošnje nego dohodak.

PROGNOZE

Izvor: Bloomberg, Centar za istraživanja Erste Grupe

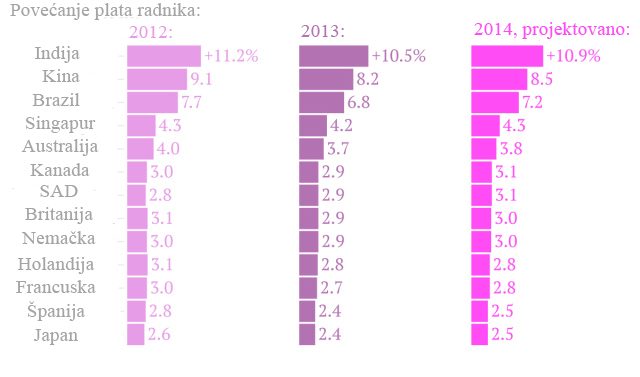

Organizacija WorldatWork koja se bavi istraživanjem cena rada i radničkih prava širom sveta, konstatovala je da će do kraja godine radnici na globalnom nivou ipak uspeti da se izbore za malo povećanje svojih plata, za razliku od 2012. Najveće povišice u Indiji.

WorldatWork procenjuje da će ove godine radnici u Indiji zaraditi u proseku 10,5% veće plate, ali raj dodatak će im realno biti mnogo manji pošto u zemlji vlada inflacija takođe blizu dvocifrenoj. Najniže povišice dobiće radnici u Španiji i Japanu, po 2,4%, dok će ona na globalnom nivou iznositi 2,9%. WorldatWork podseća da je najgora obuhvaćena godina bila 2009. kada je rast plata iznosio tek 2,2%. Za 2014. ova organizacija predviđa nastavak pozitivnog trenda i rast od oko 3,1%, najverovatnije pomognut pokretanjem svetskih ekonomija.

Od 1. januara 2014. evrozona će dobiti svog novog člana, samo godinu dana pošto joj je pretio potpuni raspad.

Ministri finansija EU dali su zeleno svetlo bivšoj sovjetskoj republici na Baltiku da zamene svoju nacionalnu valutu, lat, evrom, počev od 1. januara 2014. u skladu sa preporukama Evropske centralne banke. Letonija je napustila SSSR 1991, a priključila se NATO paktu 2004, ima populaciju od samo dva miliona stanovnika, od čega barem 30% Rusa i godišnji BDP od oko 22 milijarde evra, što otprilike predstavlja 0,2% BDP čitave evrozone. Po veličini veća je samo od Kipra, Estonije i Malte.

Letonska ekonomija smanjila se za čak 20% u 2008. i 2009. kada je bila priomorana da prihvati zajam od 10 miliajrdi evra od EU i MMF. Uz mere štednje i povećanje poreza 2012. zabeleženo je povećanje od 5,6%, kada je istovremeno cela evrozona doživela pad od 0,6%. Iako se očekuje da će letonski rast biti usporen na 3,6% u 2014, to će i dalje biti znatno više od proseka evrozone. Sledeća u redu da zameni svoju valutu evropskom je Litvanija, najverovatnije u 2015. godini.

Nacionalna alijansa za lokalni ekonomski razvoj (NALED) danas je predočila gra]anima i privrednicima da im nekoliko državnih insitucija nezakonito naplaćuju takse, jer za uvećane iznose nemaju saglasnost Ministarstva finansija i privrede. Među tim institucijama su Uprava carina, Uprava za veterinu, Republički geodetski zavod, Komisija za zaštitu konkurencije, Republička radiodifuzna agencija.

Gorenje Grupa i Panasonic objavili su stvaranje dugoročnog strateškog partnerstva kojim će ojačati zajedničke mogućnosti i snage dveju kompanija, a koje će doprineti obostranoj profitabilnosti i jačanju konkurentnosti na području Evrope.

Kao znak poverenja u uspeh partnerstva i predanosti prema dugoročnoj poslovnoj suradnji, Panasonic će investirati 10 miliona evra i preuzeti manji udeo u Gorenju, te omogućiti postojećim i novim potencijalnim deoničarima da profitiraju kroz ovo partnerstvo, što će dovesti do porasta kapitala i dvostrukog kotiranja Gorenja. Gorenje i Panasonic partnerstvo će provoditi u područjima I&R-a, proizvodnje i prodaje s početnim naglaskom na zajedničkom razvoju nove generacije veš mašina namenjenih tržištu EU, proizvodnji frižidera branda Panasonic koji će biti distribuirani putem Gorenja na tržište EU, Rusije i tržište ZND-a, te zajedničkom distribucijskom potencijalu za odabrane ugradne kuhinjske aparate branda Panasonic u Evropi i proizvodnji ugradnih rerni marke Gorenje.

“Stvaranje strateškog saveza s kompanijom visoke reputacije kao što je Panasonic povijesna je prekretnica za Gorenje i važan korak k našim strateškim politikama. Panasonic je globalni lider s tradicijom koja se proteže na gotovo 100 godina te sa jakom predanošću ulaganju u ekološke inovacije; Gorenje pak s druge strane i dalje privržen svojoj jedinstvenoj dugoročnoj viziji posjeduje ogromno znanje o europskom tržištu i njegovim potrošačima te je fokusiran u prvom redu na dizajn, inovaciju i kvalitetu. Ovo partnerstvo će rezultirati brojnim mogućnostima za obje korporacije te će sigurno otvarati nove mogućnosti kako se partnerstvo bude razvijalo u budućnosti“, istakao je Franjo Bobinac, predsednik Uprave i glavni izvršni direktor Gorenja.

Evropski fond za jugoistočnu Evropu (EFSE) – osnovan od strane KfW Razvojne banke (KfW) uz finansijsku podršku nemačkog Saveznog ministarstva za ekonomsku saradnju i razvoj (BMZ) i Evropske komisije – potpisao je ugovor o kreditu u iznosu od 25 miliona evra sa UniCredit Bank Srbija a.d. (UniCredit). Sredstva u iznosu od 15 miliona evra namenjena su pospešivanju kreditiranja mikro i malih preduzeća, dok će 10 miliona evra biti usmereno na stambeno kreditiranje i kreditiranje poboljšanja uslova stanovanja.

UniCredit Banka je treća najveća banka u Srbiji, sa tržišnim učešćem od približno 8%. Sa tradicionalno jakim prisustvom u kreditiranju korporativnog sektora, koji trenutno čini oko 75% kreditnog portfolija banke, odluka da se stečeno iskustvo primeni i u korist mikro i malih preduzeća predstavlja logičan korak napred.

Stambeni krediti koji trenutno čine više od 40% portfolija kredita namenjenih fizičkim licima predstavljaju drugi stub aktivnosti UniCredit Banke u Srbiji. S obzirom na to da banka pruža usluge kreditiranja na celoj teritoriji Srbije orjentišućise i na klijente sa nižim i srednjim primanjima, ovaj novi kredit će imati značajan razvojni uticaj na EFSE potrfolio u Srbiji.

Evropski fond za jugoistočnu Evropu (EFSE) ima za cilj podsticanje ekonomskog razvoja i prosperiteta u Albaniji, Jermeniji, Azerbejdžanu, Belorusiji, Bosni i Hercegovini, Bugarskoj, Hrvatskoj, Makedoniji, Kosovu, Gruziji, Moldaviji, Crnoj Gori, Rumuniji, Srbiji, Ukrajini i Turskoj. Budući da je pristup finansiranju ključni faktor uspeha u razvoju mikro, malih i srednjih preduzeća, EFSE je fokusiran na podršku lokalnim finansijskim sektorima u jačanju njihovih kapaciteta kako bi se osiguralo odgovarajuće i održivo finansiranje.

Prema analitičarima Erste Grupe tržišta i akcije CIE dotakli su dno i sada su započeli kretanje ka oporavku. Trenutna pometnja u vezi sa očekivanim povlačenjem Američkih federalnih rezervi (Fed) iz kupovine hartija od vrednosti ima preteran uticaj na prinose i tržišta kapitala u CIE – bez uticaja na privrede zemalja, osim kratkoročne volatilnosti na tržištima kapitala. Neke zemlje u regionu beleže rast, dok je alokacija za Srbiju umereno optimistična.

„Imajući u vidu da smo skloni da vidimo svaku vrstu pooštravanja kao signal da se sprema fundamentalno poboljšanje, proces detoksikacije bi mogao biti bolan neko vreme, ali bi s vremenom trebalo da se na sceni pojavi neophodna fundamentalna podrška za tržišne prognoze. Takođe, očekujemo da se Fed ponaša obazrivo, pošto oporavak SAD deluje nestabilno. Čini nam se da su brze reakcije na evropskim tržištima u razvoju preterane, kako u pogledu prinosa, tako u pogledu tržišta kapitala. Osim kratkoročnog uticaja na volatilnost, ne očekujemo da će odluka Feda imati uticaja na privrede u CIE, s obzirom na to da su se njihove potrebe za eksternim finansiranjem značajno smanjile. Mađarska je i dalje nezaštićena u slučaju veće rasprodaje hartija od vrednosti, s obzirom na to da ima jedan od najvećih obima portfolio investicija u regionu (oko 50% BDP-a u odnosu na prosečnih 23% BDP-a u zemljama CIE)“, kaže Henning Esskuchen, rukovodilac Odeljenja za istraživanje vlasničkih instrumenata u CIE u Erste Grupi u njegovom nedavno objavljenom izveštaju o Strategiji tržišta kapitala u CIE. „U pozitivnom scenariju, moguće je da smo na putu ka normalizaciji, uz umeren rast, obuzdanu inflaciju i donekle ekspanzivnu monetarnu politiku. Ipak, tržišta su za sada još uvek krhka. Pouzdani fundamentalni izgledi koji bi tržištima mogli pružiti stabilniju podršku se još uvek ne naziru, ali konsenzus bi konačno trebalo da počne da odslikava poboljšane makro indikatore“.

U okviru projekcija za pojedinačna tržišta CIE analitičari Erste Grupe predviđaju da bi BDP Češke trebalo da ima delimične koristi od obnove nakon majskih poplava, ali s obzirom na to da ovogodišnja šteta iznosi samo četvrtinu štete iz 2002. godine, kvartalne stope rasta neće biti dovoljno snažne da osiguraju pozitivnu godišnju stopu u 2013. godini; rast BDP-a od 1,8% u Rumuniji 2013. godine, sa potencijalom za 2,2% u odnosu na prethodnu godinu u slučaju dobre poljoprivredne sezone (što se čini verovatnim); privreda Poljske, koja je bila najotpornija privreda CIE tokom krize, i dalje se usporava; privreda Hrvatske bi trebalo da počne da se oporavlja od 2014. godine, uglavnom zahvaljujući postepenom oporavku investicija i izvoza; predviđa se da će privreda Turske ostvariti rast od 3.6% u 2013. godini.

„Iako će svaka vest o promeni monetarne politike i likvidnosti očigledno imati veliki uticaj na svako pojedinačno tržište u regionu, mi očekujemo da se trgovanje na tržištima kreće pomalo bez pravca. Turska bi pogotovo trebalo da bude najranjivije tržište, dok Poljska ima svoj dodatni teret promena privatnog penzionog sistema. S obzirom na to da su tržišta pod uticajem vesti o Fedu i drugim dešavanjima, može se pretpostaviti da je duži period normalizacije tek započeo. Rast će biti umeren, ali dobro je to što postoje naznake oporavka po indikatorima koji gledaju u budućnost. Nismo baš sasvim odlučili da li ovo želimo da nazovemo ekonomijom zlatne sredine. U svakom slučaju, alokacija za ovaj kvartal će verovatno zahtevati taktičniji pristup, pogotovo kada je u pitanju Turska“, objašnjava Esskuchen.

Austrija – stabilno neutralno do overweight

Moguće je da je nedavna blaga nestabilnost bankarskog sektora, koji ima dominantan udeo u lokalnom indeksu, gurnula tržište u veći pad nego što zaslužuje. U skladu s tim, rekli bismo da je valuacija austrijskog tržišta preterano potonula zbog eksternih faktora. Takođe, pozicioniranje ovog tržišta između razvijenih i tržišta u nastajanju bi moglo da mu pomogne da povrati svoju raniju snagu. Poboljšavamo neutralni model u pravcu neutralnog do overweight (kupovina).

CIE – umereni overweight

Češka Republika je bila jedino tržište sa primetnim rastom premije rizika vlasničkih instrumenata, koje je ponudilo

smanjenje cena na nove minimume. Otud, ponovo bismo smatrali prvorazredne akcije (blue chip) interestantnim i opet počeli da gledamo sa odobravanjem na ČEZ i Komercni Banku. Telefonica više nije na našoj listi kompanija od kojih se očekuju slabiji rezultati na tržištu, s obzirom na jak prinos od dividendi. Mađarska je ponovo negativno iznenadila uvevši dodatne sektorske poreze. Međutim, ovog puta je taj potez verovatno povučen ne bi li se država pripremila za dodatnu potrošnju nakon prestanka procedure pri prekomernom deficitu. Javna potrošnja bi mogla da postane vidljiva već u septembru, u sklopu priprema za izbore sledeće godine. Iako priznajemo da ova procena još uvek ima karakter opklade, stojimo pri rezultatu modela i dajemo preporuku umereni overweight (kupovina).

Poljska – neutralno (negativno viđenje), pomno pratiti

Kao jedno od najlikvidnijih tržišta u regionu, Poljska bi trebalo da je pretrpela najveće posledice nedavne korekcije izazvane zabrinutošću u vezi sa likvidnošću. Ipak, moguće je da je upijanje tog šoka nedugo zatim bilo okidač za brze pomake nagore, mada će trenutna debata o domaćim penzionim fondovima vrlo verovatno doprineti održavanju negativnih trendova na tržištu. Ne očekujemo konačnu odluku pre septembra ili čak oktobra. U skladu s tim, neizvesnost će prevladavati, te zarad konzervativnog pristupa, dodajemo određeno underweight (prodaja) viđenje neutralnoj poziciji. Što se pak izbora akcija tiče, lovci na dobre prilike bi možda mogli da uzmu u obzir BZWBK, kao i da prate kompaniju Bogdanka i KGHM, koje su ispod PLN 100 po akciji, i Lotos ili PKN, koji su ispod PLN 30 i 40 po akciji.

Rumunija i Bugarska – umereni overweight

Rumunija bi trebalo da je među privredama sa najjačim rastom u regionu, pri čemu je valuacija više nego privlačna a izgledi rasta potvrđuju solidnu poziciju. Moguće je da bi najavljene privatizacije mogle da konačno doprinesu rešavanju problema likvidnosti. Već treći kvartal za redom, likvidnost predstavlja problem, zbog čega smo i dalje skloni da damo ocenu umereni overweight za one koji nemaju problem sa malim količinama.

Rusija – neutralno

Dokle god je prisutna zabrinutost u vezi sa dezinflacijom i likvidnošću, skloni smo da vidimo manju podršku za ovo tržište uopšte uzev. Ono što je fundamentalno je da je rast i dalje odsutan. I dalje se za rusko tržište može reći da je alternativa turskom. U najboljem slučaju, neutralno, sa vetom na rezultat modela.

JIE – stabilno neutralno

Ako izuzmemo Hrvatsku, ipak i dalje oprezno favorizujemo JIE, što u ovom slučaju znači Srbiju. Srbija bi mogla da sledi hrvatski put pristupanja EU, koji joj je sada otvoren. Likvidnost je u vezi sa srpskim tržištem još veći argument nego u vezi sa hrvatskim, stoga je naš rejting malo oprezniji i unekoliko umanjuje rezultat rasta prema našem modelu.

Turska – stabilno neutralno

Činjenica da će Turska biti vrlo izložena promenama likvidnosti bi trebalo da spreči preterani rast ovog tržišta u odnosu na prethodne vrednosti. Možemo lako da zamislimo da BIST-100 nudi atraktivne dobiti iz trgovanja, u zavisnosti od razvoja događaja i kontinuiranog praćenja situacije. Prema tome, zadržavamo pravo da se opet više taktički ophodimo prema turskom tržištu, kao što smo i u prošlosti činili. Ipak, sve u svemu, verujemo da bi ekonomija Turske mogla da pregura sve nevolje u vezi sa prinosom/likvidnošću bolje nego što većina misli, te ostajemo zagovarači ovog tržišta u dugoročnijoj perspektivi. Neutralno, sa fokusom na kratkoročne dobiti iz trgovanja.