Drugu godinu zaredom bankarski sektor se protegao i po dužini i po širini, ostvarujući rekordne rezultate poslovanja. Ovom učinku doprinele su i dalje povišene kamate, skromna cena depozita i nezajažljivi tarifnici banaka kada su u pitanju naknade i provizije. Ovdašnjim bankama poslednjih godina ide toliko dobro da se i ne trude da diversifikuju poslovanje.

Dok banke u svetu ove godine beleže rast zahvaljujući pre svega trgovini hartijama od vrednosti i investicionom bankarstvu jer su zarade iz kreditnog poslovanja još prošle godine „udarile u plafon“, banke u Srbiji nemaju takve ambicije. Nijedna banka nije napravila istinski iskorak u investiciono bankarstvo ni posle više od 20 godina od kada se formiralo domaće finansijsko tržište. Vrhunac razvoja u toj oblasti ostali su keš fondovi, kao odgovor banaka na mogući odliv depozita i lansiranje mini obveznica kako bi se krediti postojećih klijenata prikazali u drugačijem ruhu.

Ukratko, ovdašnjim bankama poslednjih godina ide toliko dobro da se i ne trude da diversifikuju poslovanje, i odmaknu se od komercijalnog bankarstva, ubiranja visokih prihoda od kamata, te naknada i provizija uvek spremnih da dodatno podebljaju krajnji rezultat. Istina, ovdašnje finansijsko tržište nikada nije ni imalo drugi epitet do „bankocentrično“, ali su u poslednjih desetak godina utihnule sve nade da bi moglo doći do bilo kakve promene. O tome ne govore samo astronomske profitne marže u sektoru, već i kvalitet usluge koji odavno najbolje opisuje floskula da još uvek nije pronađen korisnik bankarskih usluga koji je promenom banke pronašao i rešenje svoga problema.

Zarada opstaje

Svako ko je pomislio da su prošlogodišnji oštar ciklus obaranja kamata Evropske centralne banke (ECB) i početak smanjenja kamata Narodne banke Srbije (NBS) označili i početak kraja visoke profitabilnosti domaćih banaka, prilično se ogrešio u proceni. Istina, ovome je doprinela i ovdašnja centralna banka koja je, usled tinjajuće inflacije koja se tvrdoglavo odupire ciljanom koridoru, još u septembru zaustavila pad kamata i više od godinu dana referentnu stopu drži na relativno visokom nivou od 5,75 procenata.

Ovakvo okruženje nije umnogome okrnjilo kreditno poslovanje bankarskog sektora u prvih šest meseci. Neto prihod od kamata oslabio je tek 3,4% u odnosu na rekordni prošlogodišnji rezultat i dostigao je nivo od 121,7 milijardi dinara. S druge strane, neto prihod od naknada i provizija nastavio je da raste solidnom stopom od skoro 10 procenata i dostigao je 47,4 milijarde dinara. Od predpandemijske 2019. godine ovaj pokazatelj poslovanja banaka više je nego dupliran, uprkos jednogodišnjem „zamrzavanju“ bankarskih tarifnika u sezoni 2022/23. godina.

Troškovi po kreditnim gubicima banaka ostali su više nego skromni, premda su porasli odnosu na isti period prošle godine za 26%. Ovaj neto rashod dostigao je 3,4 milijarde dinara u odnosu na prošlogodišnjih 2,7 milijardi dinara. Nivo nenaplativih kredita ostao je na nivoima oko istorijskog minimuma – oko 1,7% kada je u pitanju privreda, odnosno 3% u sektoru stanovništva.

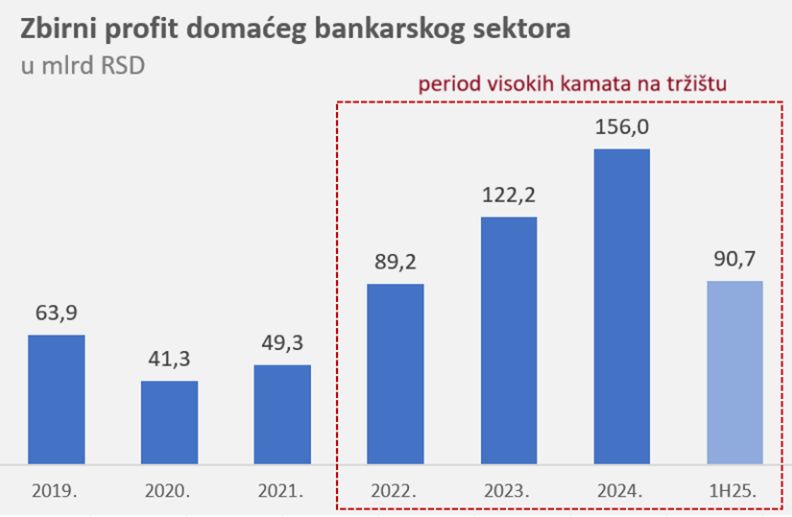

Sveukupno, neto profit bankarskog sektora u periodu januar-jun za nepuna dva procenta bio je veći u odnosu na lani i dostigao je 90,7 milijardi dinara (oko 775 miliona evra). Prikazano u investicionim pokazateljima ovaj rezultat postaje još impresivniji – prinos na kapital bankarskog sektora ostao je iznad nivoa od 20 procenata i više nego dvostruko iznad prosečnog učinka evropskih banaka.

Kreditiranje po nuždi

Kreditna aktivnost na kraju juna tekuće godine dostigla je dvocifrenu stopu rasta, nakon što je kreditiranje stanovništva, pre svega u vidu gotovinskih kredita, neutralisalo skroman rast kreditiranja privrede.

Ukupni domaći krediti u junu porasli su 10,8% na godišnjem nivou, vođeni kreditiranjem stanovništva koje je skočilo 14 procenata, dok je kreditiranje privrede poraslo 7,1% na godišnjem nivou.

Posmatrano po namenama, rast kreditiranja privrede predvode krediti za likvidnost i obrtna sredstva koji su dostigli udeo od 48 procenata u ukupnim kreditima privredi. Prosečna kamatna stopa na novoodobrene dinarske kredite u drugom tromesečju smanjena je na 6,5%, dok su isti plasmani vezani za evro pojeftinili na 4,9%.

I dok su privrednici uglavnom odlazili na bankarske šaltera radi održavanja likvidnosti, stanovništvo je iz sličnih pobuda mahom povlačilo gotovinske kredite. Neto prirast kredita stanovništvu tokom drugog tromesečja bio je najveći još od trećeg tromesečja 2008. godine i iznosio je 90,9 milijardi dinara. Ovome je doprinela rekordna realizacija gotovinskih kredita (46,8 milijardi dinara), koji su u ukupnim kreditima dostigli udeo od skoro 47 procenata. Prosečna kamata na novoodobrene dinarske kredite stanovništvu smanjena je na 9,7%, dok je cena kreditiranja vezana za evro pojeftinila na 4,9 procenata.

Rastu kreditne aktivnosti doprinela je i sama država, koja postaje sve veći zajmoprimac od poslovnih banaka, povlačeći kredite za realizaciju pre svega infrastrukturnih projekata. Država je na kraju juna imala kreditno zaduženje kod poslovnih banaka (i domaćih i stranih) od oko 4,2 milijarde evra, a domaće banke su cenu kredita uglavnom vezivale za Belibor, uz kreditnu maržu od 2,5%, što u ovom momentu daju ukupnu kamatu od oko 7,2 procenta.

Banke su na ovaj način zaokružile svoju dominaciju na domaćem finansijskom tržištu. Osim što nemaju konkurenciju u ponudi finansijskih usluga, sada je i sam regulator (država) postao jedan od najvažnijih direktnih klijenata banaka. Od tri glavna izvora zaduživanja države – evroobveznice, dinarske dužničke hartije i krediti – veliki deo otpada na domaće poslovne banke, pa je veliko pitanje koliko moći ostaje regulatoru da kontroliše cenu i kvalitet usluga ovih dominantnih igrača na finansijskom tržištu.

NBS preuzima socijalnu funkciju?

Sveopštem naletu populizma i demagogije domaće ekonomske politike nije se oduprla ni ovdašnja centralna banka, koja nastoji da podstakne kreditiranje stanovništva sa nižim primanjima. Kako je NBS navela, cilj mera koje su stupile na snagu 15. septembra je „ambijent u kojem će građani moći da koriste bankarske proizvode uz nesmetanu redovnu otplatu kredita“.

Ponuda ovih kredita namenjena je zaposlenima i penzionerima čija su mesečna primanja manja od 100 hiljada dinara, što obuhvata preko polovine zaposlenih i najveći deo penzionera. NBS je kao cilj postavila pojeftinjenje gotovinskih kredita za tri procenta poena, odnosno 0,5 procentnih poena kada je u pitanju kamata na stambene kredite. Banke su prinuđene da sačine posebnu ponudu kada je u pitanju ova vrsta usluge, koja će trajati 12 meseci uz besplatnu obradu kredita.

NBS u prvoj godini očekuje uštede za građane, za gotovinske i potrošačke kredite, do 12 milijardi dinara (oko 100 miliona evra), što bi se moglo oceniti kao paušalno „oporezivanje“ vanredno visokih profita u sektoru. Banke se očekivano nisu oglašavale, ne računajući državnu Poštansku štedionicu koja je „na sva zvona“ podržala ovu socijalnu kampanju države resursima tržišnih učesnika, ovaj put banaka. U ovoj više nego vidljivoj propagandnoj akciji, barem široj javnosti ostaće nevidljive posledice – a one će se pre svega odraziti na cene drugih bankarskih usluga s obzirom da ovaj program, iako površno posmatrano to tako izgleda, sigurno neće platiti banke.

Nenad Gujaničić

Biznis Top 2024/25 u izdanju časopisa Biznis i finansije, novembar 2025.

Foto: 3dmentat, Depositphotos