Islamski kalifat Iraka i Sirije je nastao kroz sukob, koliko god privremen – AlKaidi naklonjenih sunitskih boraca koji ne obraćaju pažnju na zvanične granice Sirije, Iraka, Libana, ili Jordana, čak i Palestine, koje su stvorili Britanci i Francuzi. Njihovo osvajanje Mosula samo potvrđuje propast tajnog plana podele koji su saveznici iscrtali u toku Prvog svetskog rata – Mosul su tražili i Britanci i Francuzi zbog bogatstva naftom.

Banka za međunarodna poravnanja upozorila je da „euforična“ finansijska tržišta bivaju sve više odvojena od realnosti postkrizne krhkosti u svetskoj ekonomiji i pozvala vlade da se odreknu politika koje mogu izazvati nove neodržive mehure, piše Fajnenšl Tajms sa oznakom udarna vest. BIS je upravo publikovao svoj redovni godišnji izveštaj.

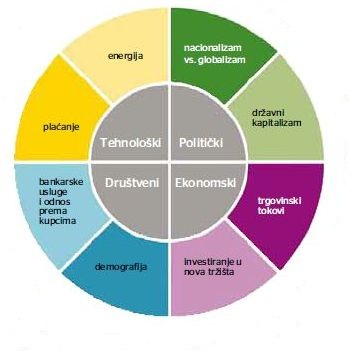

Obrisi bankarskog sistema u 21. veku tek se naziru. Revizorsko-konsultantska kompanija EY izdvojila je osam ključnih trendova za koje veruje da će uticati na novi model poslovanja banaka do 2030. godine. Snažna regulacija, uspon novih tržišta, rast populacije u zemljama u razvoju, starenje stanovništva, ubrzana urbanizacija, novi energetski izvori i moderne tehnologije samo su neki od faktora koji će oblikovati banke budućnosti.

Svet bankarskih usluga je pod stalnim pritiskom promena. Velike novine u uređivanju rada bankarskog sektora – što je danas, posle finansijske krize, jedan od glavnih fokusa regulatora u razvijenim zemljama, prate i krupne političke i ekonomske promene – Azija, Latinska Amerika i Bliski istok su danas glavni motori rasta, a poljuljana vera u snagu nesputanog slobodnog tržišta, otvorila je rasprave o mogućnostima drugačijeg uređenja ekonomskog ambijenta.

Sva ta pitanja stavljaju rukovodstva banaka pred dilemu kako reorganizovati banke da odgovore novim potrebama tržišta.

1. Nacionalno versus globalno

Prvi jasno definisani trend je nacionalno protiv globalnog – odnosno ograničavanje globalnog modela poslovanja. Međusobno suprotstavljene snage nacionalnog i globalnog imaju svoju političku i ekonomsku dimenziju i nameću bankama odlučivanje o njihovoj globalnoj strategiji. Ove snage će takođe imati uticaja na odluke banaka da izađu ili uđu na neka tržišta putem akvizicija, na njihovu odluku o vlasništvu u bankama na lokalnim tržištima i repatrijaciju sredstava.

Banke mogu da razreše ovaj strateški galimatijas tako što će u srce svog delovanja staviti individualnog korisnika. Druga važna crta banaka u 2030. će verovatno biti snažna vizija njihove strukture, bazirana na razumevanju regulatornih i političkih zahteva i potreba poslovnih klijenata.

2. Državni kapitalizam

Drugi trend je državni kapitalizam – kao nova sila globalnog bankarskog sektora. Prognoze za buduće poslovanje bankarskog sektora ukazuju na to da je država nepovratno uključena u sve većoj meri u poslovanje. Iako je zakonska regulativa na nacionalnom i globalnom nivou i dalje u fazi razrade, državna inkorporiranost kako u strukturu bankarskog sektora, tako u dnevno, redovno poslovanje je nesporna i nepovratna. Koliko god uključivanje države u poslovanje različitih sektora stvara strepnju, istovremeno se otvaraju brojne mogućnosti u okviru bankarskog sektora za one koji su spremni na inovacije u poslovanju. U vrlo različitim granama poslovanja, resursi koje nudi javni sektor i partnerstva sa različitim institucijama unaprediće osnovni koncept poslovanja, profite i same veštine poslovanja.

3. Novi trgovinski tokovi

Treći trend budućeg poslovanja bankarskog sektora jesu novi trgovinski tokovi. Često se piše o trgovini između razvijenih zemalja i zemalja u razvoju, ali se u tim analizama obično zaboravlja na to da se najveći procenat trgovine obavlja u okviru regija, a ne između njih. Trgovinski tokovi unutar regija ukazuju na potrebu da banke budu snažni regionalni igrači, što velike globalne banke nisu uvek uspevale da postignu. To će stvoriti potrebu da se veliki globalni igrači na terenu udružuju sa regionalnim i lokalnim bankama koje imaju kompatibilne usluge. Banke će morati da razmisle kako da najbolje kombinuju potrebu da na lokalnim tržištima pružaju vrhunsku uslugu a istovremeno zadrže prednosti globalnih igrača. To predstavlja šansu kako za razvoj globalnih tako i lokalnih banaka.

4. Investiranje u nova tržišta

Četvrti trend je investiranje u tržišta i to pre svega tržišta u razvoju čiji se uspon očekuje. Novi procvat investicija usmerenih na tržišta u razvoju mogao bi trajati narednih nekoliko decenija, dok istovremeno nivo investicija u razvijene zemlje (kao procenat BDP) nastavlja da opada. Predviđa se da će do 2030. godine mnoga od današnjih tržišta u razvoju, kao na primer zemlje BRIKS spadati u razvijena tržišta, dok je uspon Afrike kao važnog tržišta u razvoju uslovljen velikim brojem faktora, pre svega visinom stranih direktnih investicija, nivoom i obuhvatom obrazovanja, iskorišćavanjem prirodnih resursa i povećanjem kupovne moći lokalnog stanovništva.

Takvi trendovi će postaviti dilemu pred globalne banke, kako izabrati najbolji način za ulazak na ova tržišta, a direktne akvizicije lokalnih banaka predstavljaju jednu od najosetljivijih opcija. Lokalne banke koje nemaju dovoljno kapitala ili odgovarajuću ekspertizu mogle bi biti zainteresovane za partnerstvo ili zajednička ulaganja sa globalnim igračima.

5. Novi klijenti starija urbana populacija

Peti trend budućeg poslovanja je demografski i usmeren je ka starijoj i urbanoj populaciji. Po brojnosti stanovništva, zemlje u razvoju značajno nadmašuju razvijene zemlje u odnosu (1:5), a prema procenama Ujedinjenih nacija do 2030. godine od ukupno 8,3 milijarde stanovnika na planeti, samo 1,3 milijarde će činiti stanovništvo u razvijenim zemljama.

Istovremeno stanovništvo će globalno biti skoncentrisano u gradovima, sa tendencijom starenja, što znači da će se proširiti takozvani “demografski prozor” odnosno populacija od 15-64 godine.

Ovde postoji veliki broj mogućnosti za banke da ponude nove usluge ovakvim klijentima, pre svega bolje uslove štednje i osposobljavanje starijih da upravljaju svojim akumuliranim bogatstvom da bi mogli da održe visok kvalitet života na koji su navikli.

S obzirom da demografski trendovi spadaju u najstabilnije i najpredvidljivije, oni pružaju dobru osnovu za predviđanje budućih trendova.

6. Bliži klijentu

Šesti trend vezan je za održavanje i razvoj bližeg ličnog odnosa sa klijentima, i sticanje njihovog većeg poverenja. Rad komercijalnih banaka će posebno biti pogođen ovim promenama jer klijenti sve više uzimaju kontrolu u svoje ruke. Oni sve češće koriste usluge različitih banaka, tragajući za proizvodima koji u potpunosti odgovaraju njihovim ličnim potrebama.

Do 2030. odnosi između klijenata i njihovih banaka izgledaće mnogo drugačije od današnjih, jer nove tehnologije omogućavaju da se oni i prošire i prodube. Jedna banka će u 2030. godini, gledana iznutra, izgledati kao svemir mnogobrojnih banaka koji nudi različite proizvode, različitim korisnicima usluga. Ovakva nova kultura poslovanja koja se već primenjuje u mnogim bankama, revolucionizovaće odnose na liniji banka – klijent u naredne dve decenije.

Banke će koristiti “deep data” analize i nove tehnike kako bi otkrile šta klijenti žele i stvorile usluge koje će biti prilagođene njihovim potrebama.

7. Novi način plaćanja

Sedmi trend budućeg poslovanja su svakako uplate na novim tržištima i novi poslovni modeli. Tehnološki napreci pojavljuju se takvom brzinom da najveći pronalasci koji će obeležiti poslovanje bankarskog sektora 2030. godine ne mogu danas ni da se naslute. Te tehnološke inovacije uticaće na brzinu i fleksibilnost kojom se usluga i proizvod mogu ponuditi klijentu, uz smanjenje troškova potrebnih za njihovo plasiranje na tržište. Koliko god bilo teško naslutiti inovacije koje stižu, na polju uplata jasno je u kom se pravcu ide, jer klijenti zahtevaju svoju privatnost, sigurnost, brzinu pri uplati i stalnu transparentnost. Naravno, to znači da će biti potrebne brojne investicije, kako bi se izašlo u susret svim očekivanjima koje korisnici imaju.

8. Finansiranje energetike

Osmi i poslednji trend poslovanja bankarskog sektora u budućnosti odnosi se na energetiku. Rastuća tražnja, nove tehnologije i kompleksna politička i dimenzija očuvanja životne sredine imaće snažan i dalekosežan uticaj na energetski sektor. Rezultat toga će biti velike promene u načinima na koji se energija generiše i isporučuje. Otuda će finansiranje velikih infrastrukturnih energetskih projekata, i pomoć vladama i multinacionalnim kompanijama da zatvore finansiranje takvih projekata nastaviti da bude jedan od najvažnijih poslova banaka. Promene u izvorima energije će takođe uticati na potrebu da se usvoji nov način upravljanja rizicima i razvijanje novih produkata za hedžovanje rizika.

Nataša Vukšić, viša menadžerka, Sektor za savetodavne usluge EY

Ma koliko da su banke s kraja 19. i početkom 20. veka, vođene profitom, težile globalnom poslovanju, one su itekako bile povezane sa nacionalnim interesima matičnih država i na svoj način bile saučesnik u pripremama za obračun u Prvom svetskom ratu. Pester Ungarische Commerzialbank, koja je među prvima zakoračila na Balkan, i to prvo u Srbiju, toliko se politički okliznula da je od vodeće banke na srpskom tržištu postala najomraženija strana banka.

Nakon stvaranja nezavisnih balkanskih država tokom 19. veka, zanimanje razvijenih evropskih zemalja za Balkan bilo je i dalje zasnovano na shvatanju da su balkanski i bliskoistočni region jedinstveni geopolitički i privredni prostor. Za balkanske poslove najmanje su bili zainteresovani londonski a najviše bečki i budimpeštanski bankari, za koje je ovo područje doista bilo najvažnije kao susedstvo koje dopire do sve nestabilnijeg Bliskog istoka. Berlinski bankari su pokazivali najveće ambicije upravo pred izbijanje Prvog svetskog rata, a pariski su imali najviše uspeha i srazmerno su ga lako postigli. Najveći gubitnik u ovoj igri posla i politike na kraju je bila banka koja je među prvima zakoračila na Balkan – Pester Ungarische Commerzialbank, u savremenoj istoriografiji poznatija pod imenom PUCB, navodi se u knjizi „Strane banke u Srbiji 1878-1914“, istoričara Andreja Mitrovića.

Ova mađarska banka sa sedištem u Budimpešti je 1883. godine poslala svoje predstavnike prvo u Srbiju a godinu kasnije u Bugarsku i Rumuniju, da prouče privredne prilike, nađu saradnike i stvore uporišta. Ona je bila jedna od najjačih mađarskih banaka i time značajna i za Austrougarsku monarhiju, mada je po snazi prilično zaostajala za najvećim austrijskim bankama. U međunarodnim razmerama to je bila mala, nižerazredna banka, ali je na Balkanu ipak postala značajan činilac predstavljajući ekonomske i političke interese Ugarske, pa time i cele države Habsburga, posebno u delikatnom srpsko-bugarskom regionu.

Banka je po dolasku u Srbiju od samog početka uspostavila tesne veze sa bankom Andrejević i Ko, Dimitrija i Lazara Andrejevića, da bi je 1906. pretvorila i u svoju zavisnu banku. Bankom Andrejević i Ko su od tada upravljali činovnici PUCB Ladislav Polokovič i kasnije Maks Openhajmer, dok su Andrejevići i njihov saradnik Vasa Radulović ostali uticajni ortaci. Dugo godina je imala svoje predstavništvo u Šapcu u vidu bankarske poslovnice Pavla Bajića, koje je kasnije pretvorila u Šabačku štedionicu. Jedan francuski izvor kazuje da ona „dominira u Beogradu i uopšte na srpskom tržištu, jer ima velike uloge u trgovini i kreditor je velikog broja srpskih banaka“.

Mađarska banka, nemačke ambicije

Sa porastom nemačkog uvoza u Srbiju u prvoj deceniji 20. veka, Nemačka je počela da se interesuje da u Srbiji izgradi vodeći privredni uticaj i shodno tome procenila da u Beogradu treba osnovati jednu nemačku banku koja bi kreditima podržala plasman nemačke robe. Ta ideja je realizovana tako što je nemačka banka Berliner Handelsgesellschaft (BH), koja je još od 1884. imala veoma istaknuto mesto u finansijama Srbije, odlučila da se udruži sa PUCB, inače svojim bliskim poslovnim partnerom. Naime, vođstvo ove nemačke banke je uočilo da podrška koju Rajh pruža politici Monarhije nanosi štetu nemačkom kapitalu u Srbiji, uz upozorenje da bi „stvaranje nekog bankovnog instituta pod nemačkim patronataom u aktuelnoj situaciji moglo lako poslužiti kao polazna tačka za veliki izliv mržnje u srpskoj štami“.

Njen predstavnik u Beogradu izveštava 1908. da zbog podrške koju nemačka vlada pruža Austrougarskoj, nemački poslovni ljudi se izlažu opasnosti „da kod ovdašnjih trgovaca izgube i ono malo simpatija koje su do sada stekli. Srbi bi najradije poslali dođavola Nemce koji ovde žive“. Istovremeno, isti izvor konstatuje da PUCB, kao mađarska banka nikada nije imala značajniju štetu u periodima teških neprijateljstava Srbije sa Austrijom, te da zbog geografske blizine i dobrog poznavanja srpskih finansijskih krugova, ona u svojim rukama drži ključne poslove. Tako je nastalo mađarsko-nemačko akcionarsko društvo, čiji je naziv glasio Banka Andrejević i Ko Akcionarsko društvo, da bi se preduzeću dalo privid da je srpsko. Pošto se nije uspelo u nameri da Lazar Paču uđe u Nadzorni odbor, Vasa Radulović je imenovan za jednog od dva direktora, dok je stvarni rukovodilac bio Maks Openhajmer.

U ovu banku su bile ugrađene velike ambicije. Ona je za srpske prilike bila izuzetno jaka , po kapitalu četiri puta jača od sledeće najsnažnije banke. Težila je izgrađivanju vidnog, možda i premoćnog položaja u privredi Srbije. Planirala je razgranjavanje putem otvaranja filijala, u svim važnim trgovačkim središtima Srbije kao što su Niš, Šabac, Smederevo itd. Planirano je i osnivanje mnogobrojnih akcionarskih društava zavisnih od banke kćeri u Beogradu, posredstvom kojih bi se ostvario uticaj u različitim privrednim granama.

Politička akcija i reakcija

No, očekivanja se nisu obistinila, zbog preterano vidljive politizacije Banke početkom 1909. godine, na vrhuncu aneksione krize. Nije bila posebna tajna da je ova banka i ranije obavljala neke političke zadatke. Tako, predsednik srpske vlade sigurno nije slučajno njenim posredstvom 1906. poslao poruku predsedniku mađarske vlade da Srbija želi dobre odnose sa Austrougarskom. Sa druge strane, bečki konzulat u Beogradu potvrđuje da se zahvaljujući službenicima ove banke, a posebno Vasi Raduloviću, „koji je jedan od naših najboljih informatora“, saznalo u oktobru 1908. da je srpsko vođstvo odlučno da se svim sredstvima odupre ankesiji Bosne i Hercegovine. Međutim, Banka Andrejević je ovo radila skriveno, pokušavajući na sve moguće načine da se dnevna politika ne odražava na bankarske poslove. Ali u vreme aneksione krize je došlo do preokreta, kada se otvoreno podredila političkim ciljevima austrougarskog carstva.

Bečki konzul u Beogradu je izneo događaje tokom aneksione krize na sledeći način: „Veliko neprijateljstvo je nastalo kada se uvidelo da je u ovo vreme Banka Andrejević, suprotno ponašanju drugih bankovnih ustanova, našla da na najrigorozniji način ograničava kredite, pa i onim ličnostima čija je solventnost bila neosporna. Ovakvim merama izazvala je neku vrstu revanšizma. Koliko sam u poslednje vreme mogao da utvrdim, raspoloženje merodavnih trgovačkih krugova nije suviše povoljno za ovu firmu. Tome uzrok nije u nekoj opštoj antipatiji koja vlada u Srbiji protiv svega što je austrijsko i mađarsko. Uostalom, Srpska kreditna banka nije naročito pogođena, mada je poznato da je ona ortački vezana za Osterreichische Landerbank. Mnogo su glasnije optužbe da Banka Andrejević nije dovoljno predusretljiva i da s njom nije ugodno raditi“.

Bečki konzul u Beogradu je izneo događaje tokom aneksione krize na sledeći način: „Veliko neprijateljstvo je nastalo kada se uvidelo da je u ovo vreme Banka Andrejević, suprotno ponašanju drugih bankovnih ustanova, našla da na najrigorozniji način ograničava kredite, pa i onim ličnostima čija je solventnost bila neosporna. Ovakvim merama izazvala je neku vrstu revanšizma. Koliko sam u poslednje vreme mogao da utvrdim, raspoloženje merodavnih trgovačkih krugova nije suviše povoljno za ovu firmu. Tome uzrok nije u nekoj opštoj antipatiji koja vlada u Srbiji protiv svega što je austrijsko i mađarsko. Uostalom, Srpska kreditna banka nije naročito pogođena, mada je poznato da je ona ortački vezana za Osterreichische Landerbank. Mnogo su glasnije optužbe da Banka Andrejević nije dovoljno predusretljiva i da s njom nije ugodno raditi“.

Posledice su bile veoma štetne po PUCB, što banka i sama priznaje: „Od ovog trenutka je naše preduzeće kao mađarska ustanova i kao eksponent privredne politike Monarhije u Srbiji bilo izloženo najoštrijem političkom proganjanju. Materijalno je oštećeno, oporezovano od finansijskih vlasti i bojkotovano od Narodne banke, a srpske vlasti su sve činile da mu naškode“. Učinak politizovanog vođenja poslova je neveselo rezimiran u njenom izveštaju u leto 1911. godine: „Za Banku Andrejević su izgubljene narudžbine Ministarstva inostranih dela, Uprave monopola, Direkcije pošta, Ministarstva vojnog i Direkcije železnica. Narodna banka nam uskraćuje kredite, zadobijanje novih mušterija teče teško, a poslovi nove filijale u Nišu takvi su da ostaju samo želje“. Za razliku od svih drugih banaka koje su bile u stranom vlasništvu, jedino je Banka Andrejević nailazila na prepreke u poslovanju, ocenio je bečki konzul, uz opasku da bi bilo kakva direktna politička intervencija kod srpskih vlasti u njenu korist izazvala još teže posledice po njeno poslovanje. One su usledile 1914. po izbijanju Prvog svetskog rata, kada je Banka Andrejević i Ko, kao ćerka firma PUCB u Srbiji prestala sa radom.

„Pre nego što počnete da se bavite modelima, metodama i merama iz nacrta novog Zakona o privatizaciji, presavijte parče papira na pola i pokušajte sebi da odgovorite na nekoliko pitanja: ’imate li tržište?’, ’imate li proizvod?’, ’imate li partnere?’, ’imate li ljude?’ Kapital, mašine, način privatizacije..sve će to doći ako možete potvrdno da odgovorite na ova prva pitanja“ – ovako je Dušan Vujović ministar privrede danas završio javnu raspravu o nacrtu novog Zakona o privatizaciji, u Privrednoj komori Srbije, koja je okončana aplauzom učesnika.

Najveći doprinos centralnih banaka inkluzivnom kapitalizmu je u tome što bi one mogle predstavljati pokretačku snagu finansijskih reformi, koje pomažu da se obnovi neophodni društveni kapital. Pri tome, moramo prepoznati tenzije između čistog slobodnog tržišta kapitalizma, koje ojačava primat pojedinca na račun sistema, i društvenog kapitala, koje od pojedinaca zahteva širi osećaj odgovornosti za sistem. Osećaj o sebi i za sebe mora biti praćen osećajem za društveni sistem.

Koliko će približno šteta od poslednjih poplava smanjiti privrednu aktivnost i povećati fiskalni deficit u 2014. godini? Pouzdanu ocenu o uticaju poplava na BDP-a je trenutno nemoguće dati, jer ne postoje precizni podaci o svim njenim posledicama. Smatramo međutim da je moguće i korisno već sada definisati red veličina uticaja poplava na BDP – ne samo za potrebe prognoze BDP-a u 2014. godini, već i zbog toga što su se u javnosti pojavila i neka proizvoljna tumačenja razmera i uticaja ove elementarne nepogode.

U državi koja je prošla i još prolazi kroz neuređenu tranziciju i u kojoj postoji ozbiljna i široko rasprostranjena sumnja u kvalitet i primenu pravnih odredbi, uz izražen nedostatak učešća javnosti, trebalo bi puno učiniti da građani izgube povod da ne sumnjaju u namere onih koji bi da se bave eksploatacijom prirodnih resursa, aktivnosti koja je i u znatno uređenijim pravnim sistemima povezana sa izvesnim rizicima po zdravlje i životnu sredinu

Primena propisa u Republici Srbiji već dugi niz godina izaziva različite polemike i izgleda da postoji opšta saglasnost da u tom segmentu postoje ogromni problemi. Neki očigledni (ili „očigledni“) primeri značajno različite primene pojedinih propisa na iste (ili na prvi pogled iste ili slične situacije) uvek iznova podgrevaju sumnje građana u pravni sistem i otvaraju nova pitanja u raspravama o procenama uzroka takvog stanja. Propisi koji se odnose na istraživanje i eksploataciju prirodnih resursa nisu u tome nikakav izuzetak.

Tranzicija društveno-ekonomskog sistema i odnosa od socijalističkog samoupravnog ka nekim (čudnim) varijantama kapitalističkog, koja se odvija u poslednje dve decenije, dodatno opterećuje mogućnost jednostavnijeg objašnjavanja pravnih manifestacija sistemskih društvenih problema. Evropske integracije, čija je jedna od pretpostavki obaveza države kandidata da uskladi (harmonizuje) svoje nacionalno zakonodavstvo sa propisima Evropske unije, okolnosti u kojima funkcioniše pravni sistem Republike Srbije čine, iako to zvuči paradoksalno, istovremeno i dodatno složenim, i jednostavnijim. U takvim uslovima, nesigurnost i nemoć koju građani ponekad osećaju jedna je od skoro opštih karakteristika stanja i ona se preliva u razne sfere društvenog i privatnog života.

Ako se postojeći problemi u primeni propisa u Republici Srbiji posmatraju sa tehničkog (ili „tehničkog“) aspekta, osnovnom karakteristikom sistema pripreme i usvajanja propisa može se smatrati odsustvo jasnih i sistemsko-metodološki utemeljenih predviđanja mogućih posledica donošenja i primene nekih propisa (kako zakona tako i podzakonskih akata). Takvo stanje, koje u osnovi znači donošenje propisa „na slepo“, ima neretko za posledicu da se neke odredbe nekih propisa nikada ne primene kao i to da se u tumačenju i primeni nekih odredbi nekih propisa postupa na različite (i značajno različite) načine. Ovde se ostavlja po strani rasprava o interesima pojedinih novoformiranih društvenih klasa u novom srpskom društvu kojima ovakvo stanje odgovara, kao i načinu manifestacije takvog položaja.

Analiza efekata propisa je ključni instrument za realno sagledavanje posledica donošenja i primene nekog propisa i u Predlogu strategije regulatorne reforme 2013-2016 s pravom se ukazuje na više problema u vezi sa ovim.

Jedan od uzroka problema u postojećoj primeni propisa leži u nemogućnost javnosti da uzme učešće u procedurama pripreme i sprovođenja pojedinih propisa, odnosno ostvarivanju mogućnosti za učešće javnosti u procedurama pripreme i sprovođenja propisa tamo i gde se oni formalno garantuju. Sa stanovišta mogućnosti učešća javnosti nekoliko se odredbi postojećeg Poslovnika Vlade („Sl. gl. RS, br. 61/2006 – prečišćen tekst, 69/2008, 88/2009, 33/2010, 69/2010, 20/2011, 37/2011 i 30/2013) mogu smatrati nejasnim, tj. formulisanim na takav način da ostavljaju predlagaču propisa (i drugim subjektima) suviše diskrecionih mogućnosti bez mogućnosti javnosti da u razumnoj proceduri preispituje takve odluke.

Učešće javnosti je više od javne rasprave

U članu 41. predviđa se obavezno organizovanje javne rasprave u dva vrlo široko i ne precizno definisana slučaja (ako se zakonom „bitno menja uređenje nekog pitanja“ ili ako zakon „uređuje pitanje koje posebno zanima javnost“). Nemamo odgovor na pitanje na osnovu čega se procenjuje da li pitanje koje je predmet uređivanja „posebno zanima javnost“, odnosno ko određuje da li se predlogom zakona „bitno menja uređenje nekog pitanja“? Formalno je predviđeno da predlagač zakona predlaže, a nadležni odbor donosi odluku. Dakle, u osnovi predlagač zakona sam procenjuje na osnovu nekih kriterijuma da li je ispunjen neki od dva navedena uslova. Odnosno, on pri postojećim rešenjima nema ni potrebu da to uopšte razmatra. U poslednjim izmenama Poslovnika učinjen je pokušaj da ove dileme otklone, ali su i dalje ostale neke nepreciznosti.

Posebno pitanje je povezano sa činjenicom da je “mogućnost” javne rasprave predviđena samo u slučaju pripreme zakona, a ne i u slučaju podzakonskih propisa. Ne treba podsećati da se u nekim oblastima, podzakonskim propisima regulišu pitanja za koja je javnost mnogo više zainteresovana, odnosno mnogo se više i konkretnije tiču javnosti (slučaj “aflatoksin” to samo do izvesne mere može da ilustruje). Ovome ide u prilog i to što je uočena praksa, naročito u nekim oblastima, da se (i) zbog potrebe ubrzanog usklađivanja nacionalnih propisa sa propisima EU, u nekim slučajevima zakonskim tekstom regulišu samo neka osnovna pitanja, a da se sve ostalo (često najsloženiji delovi neke materije) ostavlja za kasnije regulisanje podzakonskim propisima.

U našoj praksi postoji pokušaj da se „javna rasprava“ predstavi kao učešće javnosti, što je sužavanje sadržaja ovog pojma. Dakle, učešće javnosti ne može se svoditi na “javnu raspravu” niti kasnije u Narodnoj Skupštini organizovano “javno slušanje”. Učešće javnosti je širi pojam i podrazumeva više aktivnosti kojima se izgrađuje partnerski odnos sa javnošću. Verovatno je da bi najbolje bilo da se što doslednije primene relevantne odredbe Arhuske konvencije, koje iako i same relativno uopštene, u nekim delovima mogu poslužiti kao putokaz za tumačenje smisla pojma „učešće javnosti“. Ovo naročito u delu koji obavezuju „organe javne vlasti“ da sprovedu određene aktivnosti „u ranoj fazi postupka kada su sve opcije otvorene.“

U skladu sa postojećim normativnim rešenjima učešće predstavnika lokalne samouprave u pripremi i donošenju republičkih propisa i dalje je samo “mogućnost” i ništa više. Osetljivost ovakvog stanja naročito je uočljiva kod zakona kojima se jedinicama lokalne samouprave prenose izvesne nadležnosti, ili propisuju druge obaveza i prava.

Koordinacija aktivnosti nadležnih organa (kako horizontalno tako i vertikalno) jednim delom je prepuštena procenama funkcionera nadležnih organa u čiju stručnost značajan deo javnosti ima ozbiljne razloge da ne veruje (imajući u vidu pre svega način kako se od strane političkih stranaka kandiduju). Postojeći propisi koji regulišu ova pitanja uglavnom su na nivou opštih normi gde se može identifikovati više mesta gde postoje preklapanja nadležnosti različitih organa. U slučaju aktivnosti koje se odnose na procedure izdavanja dozvola za istraživanje, odnosno eksploataciju mineralnih resursa jasno su manifestovane nedorečenosti postojećeg sistema koordinacije, naročito kada se radi o odnosima između republičkih i lokalnih nivoa vlasti.

Pitanje odgovornosti subjekata koji sprovode aktivnosti koje se odnose na istraživanje i eksploataciju zaslužuje posebnu i znatno detaljniju analizu. Obaveze u vezi sa sanacijom, odnosno remedijacijom lokacija predmet su regulisanja različitih propisa (Zakon o zaštiti životne sredine, Zakon o rudarstvu i geološkim istraživanjima, propisi u oblasti planiranja i gradnje, itd), ali praksa pokazuje značajne probleme u tumačenju i primeni relevantnih normi).

Ograničenim se mogu smatrati i mogućnosti za učešće predstavnika privrede u procesu pripreme i donošenja propisa, sa svim posledicama koje takvo stanje nosi sa sobom. Neverovatno je da, prema postojećim odredbama Poslovnika Vlade, predlagač propisa nema obavezu da pribavi mišljenje poslovnog sektora (ili udruženja privrede), makar za određene vrste propisa. Slučaj „Aflatoksin“ na pomalo bizaran način ilustruje više slabosti postojećeg sistema usklađivanja nacionalnih propisa sa propisima EU i odsustva konsultacija sa zainteresovanim subjektima, bez obzira kako različiti predstavnici vlasti (bivši i aktuelni) to pokušavali da objasne.

Transparentnost postupka je poseban problem. Ostaje otvoreno i pitanje dostupnosti informacija o usklađenosti nacionalnih propisa sa propisima EU, uključujući i tabele o usklađenosti. Javnost ima interes i zainteresovana je da vidi kako i na osnovu čega su nadležni organi procenjivali da je neki nacionalni propis usaglašen sa relevantnim propisom EU. Dosadašnja praksa u vezi sa ovim nije zadovoljavajuća, a Predlog strategije regulatorne reforme 2013-2016 ne sadrži poseban deo koji se odnosi na ovo pitanje.

Prostor za manipulaciju

Specifičnosti primene propisa u oblasti životne sredine jednim značajnim delom su rezultat činjenice da se radi o relativno novoj i posebnoj grani prava čija primena podrazumeva izvesna specifična znanja različitih subjekata u sistemu. Šire razumevanje uzroka i posledica određenih problema u vezi sa životnom sredinom podrazumeva kako specijalizaciju onih koji bave ovim pitanjima tako i podizanje opšte kulture i nivoa svesti o problemima u ovoj oblasti.

Usklađivanje nacionalnih propisa sa propisima Evropske unije u oblasti životne sredine (i nekim drugim specifičnim oblastima) podrazumeva, jednim delom, i uvođenje u pravni sistem države kandidata za članstvo potpuno novih instituta, principa, pravila, itd. od kojih za neke ni u starim članicama ove organizacije nije razvijena ozbiljna praksa. Za takve stvari su potrebna značajna finansijska sredstava i duži vremenski periodi. Dosadašnja praksa tzv. usklađivanja nacionalnih propisa sa propisima EU u delu koji se odnosi na Poglavlje 27 (životna sredina) jasno pokazuje nekoliko karakteristika od kojih ni jedna od njih ne uliva poverenje. Ubrzano donošenje zakona (po hitnoj proceduri) i prepisivanje zakona i podzakonskih propisa država, koje su u skorijoj istoriji prošle fazu usklađivanja nacionalnih propisa sa propisima EU i postale članice ove organizacije, imaju ozbiljne posledice na sve subjekte sistema upravljanja u oblasti životne sredine. Ovo naročito ako se imaju u vidu procene da usklađivanje i primena propisa EU u Republici Srbiji trebalo da košta nešto preko deset milijardi evra. U zemlji sa infrastrukturom koja je razarana decenijama, funkcionisanje sistema na nivou lokalne samouprave, na koju je zakonima u oblasti životne sredine iz 2004, i 2009. godine prenet ogroman broj nadležnosti, predstavlja poseban problem. Investicije u privredne grane ili postrojenja koja sama po sebi nose izvesne rizike koje građani u lokalnoj samoupravi prvi i neposredno mogu da osećaju (ili „osećaju“), predstavlja izvanredno područje za manipulacije različitog karaktera. Najbolji primer je već višegodišnje kašnjenje u izgradnji prvog postrojenja za tretman opasnog otpada za koji je EU već bila izdvojila inicijalna sredstva.

Imajući u vidu sve prethodno navedeno, ne iznenađuje to što građani nemaju poverenje u funkcionisanje pravnog sistema i mogućnost da zaštite svoje interese. Građani Republike Srbije žive u zemlji u kojoj su delovi bivših (i nekih sadašnjih) političkih elita, donoseći propise koji su im omogućili „zakonit“ prenos društvenog i državnog kapitala u privatne džepove, učinili sve da priča o vladavini prava, podeli vlasti na zakonodavnu, izvršnu i sudsku, (ne)zavisnom pravosuđu, ljudskim pravima i slobodama, itd. dobije neke karikaturalne elemente. U takvim okolnostima, zagovaranje potreba ubrzanog priliva stranih („stranih“) investicija po svaku cenu (kako se to predstavlja od strane nekih političara) može da u svesti prosečnog građanina ima karakter nastavljanja politike koja u sebi ima neke prevarne namere. Otuda ne iznenađuju ni otpori dovođenju stranih (ili „stranih“) kompanija koje se predstavljaju da imaju nameru da investiraju u oblast eksploatacije prirodnih resursa. Ovo posebno onda kada se od strane samih kompanija daje povoda za to. Neke od njih bi morale imati u vidu da jednostavna krilatica o njihovoj nameri da „dosledno primenjuju pravo“ u Republici Srbiji (što se moglo čuti od strane nekih zagovornika investiranja u eksploataciju nikla), može imati i suprotan efekat od onog koji očekuju i koji ova krilatica može imati u uređenim pravnim sistemima. U okolnostima kakve postoje u Republici Srbiji ne bi trebalo da iznenađuje što takav pristup investitora ostavlja prizvuk, između ostalog, i o postojanju namere da se primenom postojećih propisa (koji imaju praznine, koji međusobno nisu usaglašeni, koji ostavljaju prostora za različita tumačenja, itd), obezbede uslovi za ostvarivanje isključivo ličnih interesa pojedinih grupacija.

Dr Dragoljub Todić, pravnik, stručnjak za pravo životne sredine, ekološku politiku, održivi razvoj i pravo EU

broj 105, mart 2014.

MMF-ova radna verzija mehanizma tretiranja suverenih dugova zemalja koje ne mogu da ih otplaćuju polazi od razumne pretpostavke da teret prilagođavanja treba da podele zemlja dužnik i kreditori, bilo privatni ili državni. Iako se bogate zemlje tome oštro protive, snažan rast svetskog suverenog duga koji je dostigao 100.000 milijardi dolara, i očekivani rast kamatnih stopa, čine ovo pitanje urgentnim. Eventualni otpis srpskog duga nije moguć po formuli iz 2000- tih.

Ekonomska kriza započeta 2007. godine pokazala je da svetski finansijski sistem nije adekvatno opremljen da odgovori izazovima koji ovoga puta u najvećoj meri dolaze iz najrazvijenijih zemalja sveta. Do sada je dosta urađeno na institucionalnim poboljšanjima, pre svega u domenu prevencije i upravljanja krizama. Ipak, pitanje adekvatnih podsticaja koji bi osigurali kvalitetno restrukturiranje suverenih dugova zemalja koje imaju problema u njihovoj otplati još uvek nema jasan odgovor. Parcijalna rešenja, koja su pre svega primenjivana kada je reč o Pariskom klubu poverilaca, ne odgovaraju novom tipu krize nastale u razvijenom svetu.

Međunarodni monetarni fond (MMF) kao vodeća institucija u međunarodnim finansijama pokušava da formuliše mehanizam koji bi, realističnije i ravnomernije nego do sada, ponudio rešenje moguće krize suverenih dugova. Iako se taj mehanizam još dogovara u samom MMF-u, neki osnovni obrisi rešenja su poznati javnosti. Najveća novost je mogućnost da svi držaoci državnih hartija od vrednosti zemlje koja ne može da servisira svoj dug, dakle i privatni i suvereni, budu primorani da prihvate otpis dela duga. Motivi MMF-a za rad na mehanizmu restrukturiranja suverenih dugova su jasni: svetski suvereni dug vrlo se brzo povećava od početka krize. Prema podacima Banke za međunarodna poravnanja (BIS) suvereni dug je dostigao 100.000 milijardi US$, što je više za nekih desetak procenata od svetskog GDP-a. Iako već sam nivo duga i njegov odnos prema GDP-u poziva na oprez, brz rast suverenih dugova u poslednjih 6 godina (30.000 milijardi US$) doprinosi budućem problemu. U uslovima očekivanog rasta kamatnih stopa, zemlje koje imaju visok javni dug mogu doći u velike probleme. Dodatni motiv MMF-a mogao bi biti njegov nedovoljno strukturiran odnos u okviru ”trojke“ (EU, Evropska centralna banka-ECB i MMF) koja je definisala pakete ekonomske pomoći nekim zemljama evrozone. Nije tajna da su neke vanevropske zemlje bile veoma nezadovoljne neodgovarajućom ulogom koju je MMF imao tokom krize u Grčkoj.

MMF-ova radna verzija mehanizma tretiranja suverenih dugova zemalja koje ne mogu da ih otplaćuju polazi od razumne pretpostavke da se teret prilagođavanja podeli između zemlje dužnika i kreditora, bilo privatnih bilo državnih. U prilog ovom pristupu idu dosadašnja iskustva dugotrajnih i politički izazovnih prilagođavanja kroz recesiju pre svega u zemljama evrozone, kao i potreba da se relativizuje postojeći moralni hazard, gde kreditori imaju uverenje da će suvereni dužnik morati da vrati njihove pozajmice bez obzira na uslove pod kojima su one date. Osnova predloga MMF-a je da teret prilagođavanja u nekoj srazmeri snosi zemlja dužnik, ali i da kreditori moraju nešto izgubiti.

Drugi pokušaj

Pokušaj MMF-a 2002. godine da uvede jasan mehanizam restrukturiranja suverenih dugova (Sovereign Debt Restructuring Mechanism – SDRM) zemalja koje imaju problem sa servisiranjem dugova nije bio uspešan. SDRM je omogućavao predvidiv i brz proces restrukturiranja neodrživog suverenog duga, uz zaštitu vrednosti imovine i prava kreditora. Bilo je zamišljeno da se SDRM aktivira na zahtev zemlje dužnika, a da MMF i ostale internacionalne finansijske organizacije obezbede prioritetno finansiranje. Njihova potraživanja nisu bila deo SDRM. U osnovi je SDRM bio kombinacija uređenog otpisa dugova i reformi u zemlji koja ima problem sa otplatom duga. Razvijene zemlje nisu podržale predlog MMF-a, a razlog može biti u tome što bi se ovim mehanizmom smanjio njihov neformalni uticaj u situacijama koje su veoma teške za zemlje koje imaju problem sa servisiranjem dugova. Sadašnja kriza u evrozoni je manifestovala neformalne uticaje pre svega u domenu monetarne politike (manipulacije kamatnim stopama centralne banke, kupovina državnih papira sa nejasnim rokovima dospeća) i uvlačenjem MMF-a kao junior partnera.

Najnoviji predlog MMF-a za sada ne uživa veliku podršku. I dok je bilo slučajeva da privatni kreditori budu primorani da otpišu deo potraživanja (Grčka), države poverioci ne žele da otpišu svoja potraživanja. U slučaju krize u evrozoni radi se o zemljama sa relativno visokim GDP per capita, pa države poverioci, pre svih Nemačka, smatraju da one poseduju potencijal da vrate dugove. Dodatni motiv mogućeg uskraćivanja podrške predlogu MMF-a od strane najbogatijih zemalja Evrope mogao bi biti u ulozi koju je ECB imala u krizama u evrozoni. U slučaju “trojke” neobično je da jedna monetarna institucija učestvuje u saniranju fiskalne krize. Za razliku od EU i MMF-a, uloga ECB u krizi evrozone nije dovoljno transparentna, što političari EU vešto koriste. Bez ECB u okviru “trojke”, teret EU u saniranju krize bio bi mnogo više usmeren na budžete unije i zemalja članica, što nije bilo popularno za političare. Najsnažnijim zemljama EU u ovom trenutku nije u interesu da se uspostave jasna pravila regulisanja krize suverenih dugova.

Najveći deo srpskog duga van Pariskog i Londonskog kluba poverilaca

MMF za sada nije tretirao pitanje otpisa dugova međunarodnih finansijskih organizacija (MMF, WB, EIB, ADB, EBRD) u slučaju krize suverenog duga. Iako je tačno da u ovim okolnostima međunarodne finansijske institucije ne podležu otpisu njihovih potraživanja, bilo je primera da su one otpisale znatne dugove siromašnim zemljama. Najpoznatiji primer je otpis dugova najsiromašnijim zemljama od strane MMF-a u okviru “Millenium Development Goals” akcije. Dakle, presedani postoje. Pored toga, teza da se dugovi prema međunarodnim finansijskim institucijama ne mogu otpisivati ne počiva ni na jednom formalnom dokumentu ili međunarodnom sporazumu, već je rezultat prećutnog dogovora. Nije potpuno nemoguće zamisliti situaciju u kojoj bi i one bile povdgnute otpisu dela potraživanja.

O tome da li će ovaj eventualni mehanizam restrukturiranja suverenih dugova imati neke efekte na Srbiju rano je govoriti. Ono što se vidi iz podataka o javnom dugu Srbije je da po sadašnjim pravilima restrukturiranja (Pariski i Londonski klub) zemlja ne bi mogla računati na visok otpis duga, ukoliko do te situacije uopšte dođe, jer dug prema pomenutim klubovima nije velik.

Ponovno pokretanje pitanja tretmana suverenih dugova može biti deo uobičajenih procedura u samom MMF-u, gde svaki makroekonomski problem biva ponovo razmatran nakon protoka određenog vremena propisanog internim procedurama. Iako je ovo verovatno u pitanju, gomilanje suverenih dugova i izražena monetarna ekspanzija u uslovima produžene ekonomske krize u razvijenom svetu dovoljni su razlozi da MMF ponovo otvori pitanje mehanizma za restruktuiranje suverenih dugova. Ostaje da se vidi da li će MMF uspeti da ovaj mehanizam jasno formuliše i nametne kao okvir za rešavanje budućih problema. Međutim, gotovo sigurno da zemlje kreditori neće lako prepustiti prednosti koje sada imaju.

Dr Srboljub Antić, nekadašnji predstavnik Srbije u MMF

broj 106, april 2014.

Kome finansijski sistem danas služi? Samom sebi? Privredi? Društvu? Kome je finansijer odgovoran? Sebi? Svom poslu? Finansijskom sistemu? Odgovor na ovo pitanje treba početi konstatacijom da finansijski kapitalizam nije samom sebi dovoljan, već predstavlja sredstvo za unapređivanje investicija, inovacija, rasta i prosperiteta društva, rekao je Mark Karni, guverner Banke Engleske i predsednika Odbor za finansijsku stabilnost na majskoj konferenciji o inkluzivnom kapitalizmu, u Londonu. Ovi principi trebalo bi da budu ugrađeni u temelje jedne drugačije finansijske industrije o kojoj će u Australiji u oktobru razgovarati G20.