Republika Srbija nalazi se na 182 mestu rang liste Svetske banke u delu koji se odnosi na izdavanje građevinskih dozvola. U 2013. godini dužina trajanja postupka izdavanja građevinske dozvole u Republici Srbiji bila je 269 dana, a investitori su morali da sprovedu 20 različitih postupaka da bi mogli da otpočnu sa građenjem.

Ako bi srpski bankarski sektor posmatrali kao trku sportskih automobila, onda bi se moglo reći da sitne popravke jednostavno nisu dovoljne. Kod mnogih je potrebno zameniti ceo motor ili karoseriju, a negde i ceo automobil. Pri tome, mnogi učesnici još uvek nisu svesni da se staza na kojoj se trkaju značajno i trajno izmenila.

Ljubitelji oldtajmera u Srbiji okupljeni su u tridesetak klubova, od kojih neki raspolažu i primercima koji su stari gotovo 90 godina. Vlasnici ovih neobičnih ljubimaca na četiri točka sve do skoro nisu mogli da ih osiguraju. Zato je kompanija UNIQA osiguranje uvela novu uslugu UNIQA Kasko 30+ za osiguranje vozila koja su starija od 30 godina. To je prva i jedina usluga te vrste u Srbiji, ali i na tržištu osiguranja u regionu.

Prema pokazateljima na globalnom finansijskom tržištu, oldtajmeri su u poslednjih deset godina doneli veću dobit od hartija od vrednosti ili vlasništva nad stambenim prostorom, a njihova cena, zavisno od očuvanosti i retkosti, kreće se od par hiljada pa do više miliona evra. Procenjuje se da samo u Evropi obrt na tržištu odtajmera iznosi oko 15 milijardi evra, a u ovoj industriji je aktivno oko 350.000 ljudi. Prošle godine je broj starovremskih automobila porastao za 11 odsto u odnosu na prethodnu godinu, a samo u Nemačkoj ih je registrovano više od 300.000, od kojih je oko 230.000 na ulicama.

Prema preporuci FIVA-e, Svetske federacije za vozila od istorijske vrednosti, status oldtajmera može da dobije vozilo koje je proizvedeno pre najmanje 30 godina, iako je svakoj zemlji ponaosob dozvoljeno da putem pozitivnog zakonodavstva jasnije odredi vremensku granicu. U Srbiji, prema podacima Ministarstva unutrašnjih poslova, prosečna starost vozila je 17 godina, a trenutno je registrovano oko 600.000 automobila starijih od tri decenije. Ne postoje precizni podaci koliko takvih vozila imaju istorijsku vrednost, ali se procenjuje da ih je nešto više od 200 na ulicama srpskih gradova. Ljubitelji oldtajmera okupljeni su u tridesetak klubova, od kojih neki raspolažu i primercima koji su stari gotovo 90 godina, a čija vrednost se procenjuje na više od 200.000 evra.

Bilo da je reč o mogućnosti unosnog posla, ili o strastvenom hobiju, vlasnici ovih neobičnih ljubimaca na četiri točka sve do skoro nisu mogli da ih osiguraju. Zato je UNIQA uvela novu uslugu UNIQA Kasko 30+ za osiguranje vozila koja su starija od 30 godina. To je prva i jedina usluga te vrste u Srbiji, ali i na tržištu osiguranja u regionu.

Vlasnici oldtajmera, zahvaljujući toj usluzi, mogu svoje unikatne ljubimce da osiguraju od gotovo svih opasnosti, manjih oštećenja, havarisanja i krađe, dugoročno, ali i na svega nekoliko dana ili meseci. Usluga omogućava i da se osiguraju vozila koja su u mirovanju, odnosno parkirana na propisanim mestima. Sve što je potrebno vlasniku oldtajmera da bi koristio ovu uslugu je da pribavi potvrdu od Srpskog saveza istorijskih vozila i dokaz od ovlašćenog veštaka da vrednost vozila iznosi najmanje 5.000 evra.

Osiguranje oldtajmera obezbeđuje pokriće velikog broja rizika: od saobraćajnih nezgoda i šteta kod parkiranja, preko prirodnih nepogoda, pada snega sa krova, pada vazduhoplova, požara i eksplozija, zlonamernih postupaka trećih lica, do šteta koje nanesu životinje, loma stakala, krađe, razbojništva i neovlašćenog korišćenja vozila.

Osim toga, usluga podrazumeva i dvadesetčetvoročasovnu dostupnu besplatnu pomoć na putu, popravku vozila u UNIQA mreži servisa, mogućnost telefonske prijave štete svakoga dana, kao i mogućnost ekspresne isplate štete uz minimum dokumentacije, uz opcije plaćanja u celosti ili na rate.

Sonja Marić, direktorka marketinga UNIQA osiguranja

Finansije top 2013/14

Islamski kalifat Iraka i Sirije je nastao kroz sukob, koliko god privremen – AlKaidi naklonjenih sunitskih boraca koji ne obraćaju pažnju na zvanične granice Sirije, Iraka, Libana, ili Jordana, čak i Palestine, koje su stvorili Britanci i Francuzi. Njihovo osvajanje Mosula samo potvrđuje propast tajnog plana podele koji su saveznici iscrtali u toku Prvog svetskog rata – Mosul su tražili i Britanci i Francuzi zbog bogatstva naftom.

Banka za međunarodna poravnanja upozorila je da „euforična“ finansijska tržišta bivaju sve više odvojena od realnosti postkrizne krhkosti u svetskoj ekonomiji i pozvala vlade da se odreknu politika koje mogu izazvati nove neodržive mehure, piše Fajnenšl Tajms sa oznakom udarna vest. BIS je upravo publikovao svoj redovni godišnji izveštaj.

Prikaz knjige Glenn Greenwalda – No Place to Hide: Edward Snowden, the NSA and the Surveillance State

Za moje vršnjake, kolege, porodicu i prijatelje, ja sam svojevrsna anomalija. Nema me ni na fejsbuku ni na tviteru. Ne koristim Instagram ni Pinterest. GPS na mobilnom mi je isključen, pa čak idem toliko daleko da lepim neprozirnu traku preko kamere na telefonu i ajpedu. Kada me pitaju zašto, kažem da to radim kako neki slučajni „selfi“ ne bi osvanuo na internetu; ali moji prijatelji se sigurno pitaju zašto sam paranoična – ili sam ubeđena da sam toliko važna da neko hakuje moje elektronske uređaje. Ali otkrića Edvarda Snoudena i istraživački rad novinara Glena Grinvalda opisani u knjizi No Place to Hide govore da nisam dovoljno paranoična.

No Place to Hide govori o sistematskom i sveobuhvatnom državnom nadziranju građana, bez naloga i osnovane sumnje. Knjiga obrađuje kako američka Nacionalna bezbednosna agencija (NSA) – u sprezi sa obaveštajnim službama u Kanadi, Britaniji i Australiji i većinom najvećih internet provajdera i pretraživača – nezakonito špijunira građane, kako se čini, čitavog sveta. U dokumentima koje je Grinvaldu dostavio Snouden, bivši sistem administrator privatne firme Booz Allen Hamilton, otkriveno je da NSA može da prati i prikuplja informacije od miliona ljudi širom sveta – kako u obliku podataka (sadržaja vaših SMS poruka, elektronske pošte i telefonskih poziva) tako i metapodataka (informacija poput trajanja telefonskih razgovora, gde i kada je vođen telefonski razgovor ili poslat mejl, ali ne i njihov sadržaj). NSA je provalila ili na drugi način zaobišla šifrovanu zaštitu koja štiti osetljive podatke na internetu i po sopstvenom priznanju hiljadama puta prekršila zakone o privatnosti. Domaće pravne barijere koje zabranjuju takve aktivnosti – poput neophodnog sudskog naloga i osnovane sumnje pre prisluškivanja ili druge vrste nadziranja ličnosti – najčešće su bile ignorisane ili zaobiđene.

Opravdanje za takav širok i nezakonit nadzor stanovništva uvek je bila „nacionalna bezbednost“. NSA je pokušavala da opravda svoje aktivnosti tvrdeći da je njen špijunski program sprečio terorističke napade i učinio svet bezbednijim. Zaista, program NSA pod nazivom PRISM bio je deo mera koje je Bušova administracija donela posle 11. septembra kako bi izbegla bezbednosne propuste koji nisu uspeli da spreče napade 2001. Međutim, kao što otkriva knjiga No Place to Hide, NSA se nije oslanjala na ciljano istraživanje pretnji potkrepljeno uverljivim obaveštajnim podacima, već na hvatanje najšire populacije u veliku mrežu – ako prisluškujete dovoljan broj telefonskih poziva, pročitate dovoljno mejlova, na kraju će neko uraditi nešto protivzakonito da opravda čitav poduhvat. Štaviše, čovek se može naći pod radarom NSA na hiljadu načina – Snoudenovi dokumenti su pokazali da su agenti NSA, na primer, često špijunirali svoje partnere ili simpatije. Ova praksa je postala toliko uobičajena da su joj zaposleni u NSA dali zaseban naziv: LOVEINT. Čitajući No Place to Hide stiče se nelagodan utisak da je za dospevanje pod udar državnog nadzora dovoljno da prosto postojite.

Jedno pitanje koje se često javlja je „pa šta?“ Pa šta ako mi Gmail čita poštu a država SMS-ove? Saznaće samo da kasnim na večeru ili da li treba da kupim mleko kad se budem vraćao kući. Kao što je nedavno u Guardianu napisao Eben Moglen, profesor prava i pravne istorije na Univerzitetu Kolumbija:

„Imamo dve tvrdnje – čućete ih na svakom koraku – u kojima se sažima politika protiv koje se borimo. Jedan argument je: „Nema nade, privatnost je nestala, zašto se opirati?“ Druga glasi: „Ne radim ništa loše, šta me briga”.

I sam Snouden je zamišljao takvu moguću reakciju. U prvim razgovorima sa Grinvaldom – čak i pre nego što je Grinvald znao kako se ovaj zove – Snouden je napisao: „Samo me jedna stvar plaši u svemu ovome… da će ljudi pogledati dokumenta i slegnuti ramenima, da će reći, ‘tako smo i mislili i baš nas briga’.“ Ima tu nečega: niko od mojih prijatelja i rođaka ne vidi nikakav problem u neprekidnom postavljanju svojih slika na internet, svojih privatnih podataka, informacija o tome gde su upravo ručali, gde putuju i odakle se vraćaju. Niko iz mog kruga nije se naročito potresao kada sam im ispričala kako su mi, posle imejl prepiske sa partnerom o jednoj mogućoj konferenciji na koju ću možda otići u Estoniji, iznenada u inboks počele da stižu reklame za jeftine letove za Talin. Kad god izađem na večeru s jednim prijateljem, on se marljivo prijavljuje na fejsbuk da sa svima podeli kako je upravo stigao u restoran. Kad sam ga jednom pitala zašto to radi, rekao je, „Samo hoću da ljudi mogu da me nađu“. Upravo tako. U doba društvenih medija, svako može da vas nađe u svakom trenutku, i vi im u tome pomažete. Satirični sajt Onion nedavno je objavio kako CIA sve svoje istrage vodi tako što prati ljude na tviteru i fejsbuku – dokazujući onu poslovicu da ako ljudima date dovoljno konopca, na kraju će se sami obesiti. Možda. Možda ne bi trebalo da delimo toliko privatnih podataka na internetu, a možda ni oni ne bi trebalo da nas špijuniraju.

Kako Grinvald priznaje, izgleda da postoji iznenađujući nedostatak zabrinutosti zbog mogućnosti države da preispituje naše ponašanje i aktivnosti:

„Naravno, savesne, lojalne pristalice predsednika i njegove politike, dobri građani koji ne čine ništa da privuku negativnu pažnju moćnih, nemaju razloga da se plaše nadzorne države. To je tako u svakom društvu: oni koji ne predstavljaju nikakav izazov retko se nađu na meti represivnog delovanja, i gledajući iz sopstvene perspektive, takvi ljudi mogu sebe da ubede da ugnjetavanja i nema.“

Ali nije teško videti kontinuitet između nadziranja SMS-ova i mejlova, i ovlašćenja njujorške policije za zaustavljanje i pretresanje (kojima su nesrazmerno izloženi afro-američki muškarci), odnosno mere preventivnog pritvora (ali samo za osobe čija imena zvuče arapski) ili druge oblike rasnog, socijalnog i kulturnog profilisanja. Sve je ovo deo istog pristupa: ako planirate nešto kažnjivo, tako ćemo vas sprečiti pre nego što napravite štetu. Ako ne planirate ništa kažnjivo, nema razloga da brinete. Zar ne biste više voleli da budete samo malo deranžirani, da vam samo malo ograničimo prava, ako će tako neko biti sprečen da počini novi jedanaesti septembar?

Koliko god sebe ubeđivali da moramo da se žrtvujemo za opšte dobro i bezbednije društvo, lakše je to podneti ako policija ne upada baš u vašu kuću u tri ujutru, i ako ne drže baš vašu ćerku u zatvoru bez optužbe danima, i ako nije baš vaše dete na pogrešnoj strani projektila bespilotnog bombardera – što su sve neizbežni krajnji rezultati ovakvog nadziranja. Zapravo, veliki deo australijskog stanovništva (recimo, urođeničko stanovništvo) vrlo dobro zna šta znači neprekidno biti pod budnim okom države. Ako vam empatija nije dovoljan razlog, zamislite kad bismo se svi našli pod kontrolom vođe kome se ne sviđa naša religija (ili nedostatak religije), naš obrazovni nivo, naša seksualna orijentacija, naš rodni identitet, naše političko opredeljenje. Kako bismo se osećali kada bi Orvelova misaona policija zaista postojala?

Kako primećuje Grinvald, ono što čini jedno društvo slobodnim i pravičnim nije kako ono tretira većinu, nego kako tretira one koji nemaju nikakve moći protiv većine:

„Prava mera slobode društva jeste kako su u njemu tretirani disidenti i druge marginalizovane grupe, a ne dobri lojalisti… Ne bismo morali da budemo verni podanici moćnika kako bismo se osećali bezbedno od državnog nadzora. Niti bi cena imuniteta trebalo da bude uzdržavanje od spornog ili provokativnog nepristajanja. Ne bi trebalo da želimo društvo koje šalje poruku da ćete biti ostavljeni na miru samo ako podražavate primerno ponašanje i mišljenje nekog kolumniste iz vašingtonskog establišmenta.“

Zaista, istorija je puna primera gde većina preko noći biva marginalizovana ili progonjena, ili gde vladajuća elita iznenada kriminalizuje vaše stavove ili uverenja i počinje da vas proganja. Građani država poput Rusije, Ugande, Bahreina, Južne Afrike, Ruande i bivše Jugoslavije vrlo dobro znaju šta znači iznenada se naći u manjini, na suprotnoj strani zakona i mera koji kriminalizuju vaše stavove, vaše ponašanje, pa i samo vaše postojanje.

No Place to Hide je uzbudljva knjiga, napisana pristupačno i zanimljivo i, budući da je autor bivši advokat, uglavnom lišena hvalisavosti i nametljivosti – iako se medijski establišment, kako ga autor naziva, prema njoj postavio vrlo kritično. Grinvald uglavnom ne mari za novinare koji rade za mejnstrim medijske kompanije, opisujući ih, u najgorem slučaju, kao vladine poslušnike i lakeje i, u najboljem, kao ulizice željne nagrada, spremne da objave velike priče ako će im to doneti priznanja i veći tiraž, ali ne i da zaista poremete status kvo.

Knjiga otkriva kako se Snouden obratio Grinvaldu i šta su otkrili procureli dokumenti, a završava sa refleksivnom analizom privatnosti i srodnih prava, slobode misli i izražavanja. Grinvald kontekstualizuje NSA otkrića u političkom i filozofskom okviru, tvrdeći da ugrožavanje ovih prava ne treba dočekati sleganjem ramenima i komentarima tipa, „pa dobro, ja ne radim ništa zabranjeno“. Trebalo bi, piše on, da se setimo one čuvene opomene Martina Lutera Kinga, „nepravda bilo gde je pretnja za pravdu svuda“. Bilo da smo zabrinuti opštim napadom na privatnost ili da nam je nelagodna pomisao kako država zna da smo nedavno naručili boks set „Sumraka“, No Place to Hide je u jednakoj meri uzbudljivo, depresivno i zastrašujuće štivo koje ne ostavlja nikakvu sumnju oko toga da od naših lidera moramo zahtevati odgovornost kada ugroze naša prava, i da nikad ne smemo dopustiti da tobožnja zaštita „nacionalne bezbednosti“ bude stavljena iznad naše lične bezbednosti i naših sloboda.

Emily Crawford, Inside Story, 06.06.2014.

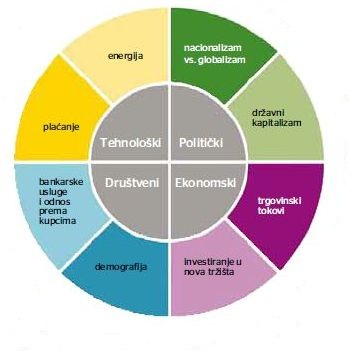

Obrisi bankarskog sistema u 21. veku tek se naziru. Revizorsko-konsultantska kompanija EY izdvojila je osam ključnih trendova za koje veruje da će uticati na novi model poslovanja banaka do 2030. godine. Snažna regulacija, uspon novih tržišta, rast populacije u zemljama u razvoju, starenje stanovništva, ubrzana urbanizacija, novi energetski izvori i moderne tehnologije samo su neki od faktora koji će oblikovati banke budućnosti.

Svet bankarskih usluga je pod stalnim pritiskom promena. Velike novine u uređivanju rada bankarskog sektora – što je danas, posle finansijske krize, jedan od glavnih fokusa regulatora u razvijenim zemljama, prate i krupne političke i ekonomske promene – Azija, Latinska Amerika i Bliski istok su danas glavni motori rasta, a poljuljana vera u snagu nesputanog slobodnog tržišta, otvorila je rasprave o mogućnostima drugačijeg uređenja ekonomskog ambijenta.

Sva ta pitanja stavljaju rukovodstva banaka pred dilemu kako reorganizovati banke da odgovore novim potrebama tržišta.

1. Nacionalno versus globalno

Prvi jasno definisani trend je nacionalno protiv globalnog – odnosno ograničavanje globalnog modela poslovanja. Međusobno suprotstavljene snage nacionalnog i globalnog imaju svoju političku i ekonomsku dimenziju i nameću bankama odlučivanje o njihovoj globalnoj strategiji. Ove snage će takođe imati uticaja na odluke banaka da izađu ili uđu na neka tržišta putem akvizicija, na njihovu odluku o vlasništvu u bankama na lokalnim tržištima i repatrijaciju sredstava.

Banke mogu da razreše ovaj strateški galimatijas tako što će u srce svog delovanja staviti individualnog korisnika. Druga važna crta banaka u 2030. će verovatno biti snažna vizija njihove strukture, bazirana na razumevanju regulatornih i političkih zahteva i potreba poslovnih klijenata.

2. Državni kapitalizam

Drugi trend je državni kapitalizam – kao nova sila globalnog bankarskog sektora. Prognoze za buduće poslovanje bankarskog sektora ukazuju na to da je država nepovratno uključena u sve većoj meri u poslovanje. Iako je zakonska regulativa na nacionalnom i globalnom nivou i dalje u fazi razrade, državna inkorporiranost kako u strukturu bankarskog sektora, tako u dnevno, redovno poslovanje je nesporna i nepovratna. Koliko god uključivanje države u poslovanje različitih sektora stvara strepnju, istovremeno se otvaraju brojne mogućnosti u okviru bankarskog sektora za one koji su spremni na inovacije u poslovanju. U vrlo različitim granama poslovanja, resursi koje nudi javni sektor i partnerstva sa različitim institucijama unaprediće osnovni koncept poslovanja, profite i same veštine poslovanja.

3. Novi trgovinski tokovi

Treći trend budućeg poslovanja bankarskog sektora jesu novi trgovinski tokovi. Često se piše o trgovini između razvijenih zemalja i zemalja u razvoju, ali se u tim analizama obično zaboravlja na to da se najveći procenat trgovine obavlja u okviru regija, a ne između njih. Trgovinski tokovi unutar regija ukazuju na potrebu da banke budu snažni regionalni igrači, što velike globalne banke nisu uvek uspevale da postignu. To će stvoriti potrebu da se veliki globalni igrači na terenu udružuju sa regionalnim i lokalnim bankama koje imaju kompatibilne usluge. Banke će morati da razmisle kako da najbolje kombinuju potrebu da na lokalnim tržištima pružaju vrhunsku uslugu a istovremeno zadrže prednosti globalnih igrača. To predstavlja šansu kako za razvoj globalnih tako i lokalnih banaka.

4. Investiranje u nova tržišta

Četvrti trend je investiranje u tržišta i to pre svega tržišta u razvoju čiji se uspon očekuje. Novi procvat investicija usmerenih na tržišta u razvoju mogao bi trajati narednih nekoliko decenija, dok istovremeno nivo investicija u razvijene zemlje (kao procenat BDP) nastavlja da opada. Predviđa se da će do 2030. godine mnoga od današnjih tržišta u razvoju, kao na primer zemlje BRIKS spadati u razvijena tržišta, dok je uspon Afrike kao važnog tržišta u razvoju uslovljen velikim brojem faktora, pre svega visinom stranih direktnih investicija, nivoom i obuhvatom obrazovanja, iskorišćavanjem prirodnih resursa i povećanjem kupovne moći lokalnog stanovništva.

Takvi trendovi će postaviti dilemu pred globalne banke, kako izabrati najbolji način za ulazak na ova tržišta, a direktne akvizicije lokalnih banaka predstavljaju jednu od najosetljivijih opcija. Lokalne banke koje nemaju dovoljno kapitala ili odgovarajuću ekspertizu mogle bi biti zainteresovane za partnerstvo ili zajednička ulaganja sa globalnim igračima.

5. Novi klijenti starija urbana populacija

Peti trend budućeg poslovanja je demografski i usmeren je ka starijoj i urbanoj populaciji. Po brojnosti stanovništva, zemlje u razvoju značajno nadmašuju razvijene zemlje u odnosu (1:5), a prema procenama Ujedinjenih nacija do 2030. godine od ukupno 8,3 milijarde stanovnika na planeti, samo 1,3 milijarde će činiti stanovništvo u razvijenim zemljama.

Istovremeno stanovništvo će globalno biti skoncentrisano u gradovima, sa tendencijom starenja, što znači da će se proširiti takozvani “demografski prozor” odnosno populacija od 15-64 godine.

Ovde postoji veliki broj mogućnosti za banke da ponude nove usluge ovakvim klijentima, pre svega bolje uslove štednje i osposobljavanje starijih da upravljaju svojim akumuliranim bogatstvom da bi mogli da održe visok kvalitet života na koji su navikli.

S obzirom da demografski trendovi spadaju u najstabilnije i najpredvidljivije, oni pružaju dobru osnovu za predviđanje budućih trendova.

6. Bliži klijentu

Šesti trend vezan je za održavanje i razvoj bližeg ličnog odnosa sa klijentima, i sticanje njihovog većeg poverenja. Rad komercijalnih banaka će posebno biti pogođen ovim promenama jer klijenti sve više uzimaju kontrolu u svoje ruke. Oni sve češće koriste usluge različitih banaka, tragajući za proizvodima koji u potpunosti odgovaraju njihovim ličnim potrebama.

Do 2030. odnosi između klijenata i njihovih banaka izgledaće mnogo drugačije od današnjih, jer nove tehnologije omogućavaju da se oni i prošire i prodube. Jedna banka će u 2030. godini, gledana iznutra, izgledati kao svemir mnogobrojnih banaka koji nudi različite proizvode, različitim korisnicima usluga. Ovakva nova kultura poslovanja koja se već primenjuje u mnogim bankama, revolucionizovaće odnose na liniji banka – klijent u naredne dve decenije.

Banke će koristiti “deep data” analize i nove tehnike kako bi otkrile šta klijenti žele i stvorile usluge koje će biti prilagođene njihovim potrebama.

7. Novi način plaćanja

Sedmi trend budućeg poslovanja su svakako uplate na novim tržištima i novi poslovni modeli. Tehnološki napreci pojavljuju se takvom brzinom da najveći pronalasci koji će obeležiti poslovanje bankarskog sektora 2030. godine ne mogu danas ni da se naslute. Te tehnološke inovacije uticaće na brzinu i fleksibilnost kojom se usluga i proizvod mogu ponuditi klijentu, uz smanjenje troškova potrebnih za njihovo plasiranje na tržište. Koliko god bilo teško naslutiti inovacije koje stižu, na polju uplata jasno je u kom se pravcu ide, jer klijenti zahtevaju svoju privatnost, sigurnost, brzinu pri uplati i stalnu transparentnost. Naravno, to znači da će biti potrebne brojne investicije, kako bi se izašlo u susret svim očekivanjima koje korisnici imaju.

8. Finansiranje energetike

Osmi i poslednji trend poslovanja bankarskog sektora u budućnosti odnosi se na energetiku. Rastuća tražnja, nove tehnologije i kompleksna politička i dimenzija očuvanja životne sredine imaće snažan i dalekosežan uticaj na energetski sektor. Rezultat toga će biti velike promene u načinima na koji se energija generiše i isporučuje. Otuda će finansiranje velikih infrastrukturnih energetskih projekata, i pomoć vladama i multinacionalnim kompanijama da zatvore finansiranje takvih projekata nastaviti da bude jedan od najvažnijih poslova banaka. Promene u izvorima energije će takođe uticati na potrebu da se usvoji nov način upravljanja rizicima i razvijanje novih produkata za hedžovanje rizika.

Nataša Vukšić, viša menadžerka, Sektor za savetodavne usluge EY

Nakon dve godine negativnog rasta ekonomija Evrozone bi najzad trebalo da poraste za 1,1 odsto u 2014. godini odnosno 1,5 odsto u 2015. godini. Nešto brži oporavak usledio bi u periodu između 2016. i 2018. godine. Ovo je ključna novost koju donosi letnje izdanje EY Prognoze kretanja u Evrozoni (EY Eurozone Forecast) koju je pripremila revizorsko-konsultantska kompanija EY (ranije Ernst & Young).

Jačanje izvoza i postepen porast potražnje na domaćem tržištu dovešće do skromnog rasta investicija. Međutim, opasnost od deflacije i dalje postoji budući da je inflacija u Evrozoni iznosila samo 0,5 odsto u maju mesecu. Rasprostranjena deflacija ili mogući period veoma niske inflacije, dodatno bi otežao problem sporog rasta podizanjem realnih nivoa dugovanja i odložio odluke vezane za potrošnju i investicije.

Jedan od razloga za slab rast cena bila je snaga evra tokom poslednjih meseci. Kao odgovor na ovo Evropska Centralna Banka (ECB) je u junu donela niz mera koje bi, uz najavljenu strožiju monetarnu politiku SAD, trebalo da krajem ove i početkom naredne godine omoguće da evro oslabi. Shodno tome, EY Prognoza kretanja u Evrozoni predviđa porast inflacije što bi umanjilo opasnost od deflacije i otvorilo vrata širem oporavku investicija i potrošnje.

Tom Rodžers, viši ekonomski savetnik za EY Prognozu kretanja u Evrozoni kaže: „Nedavni događaji u Evrozoni pokazuju da se postepeni oporavak nastavlja ali je njegov intenzitet različit od zemlje do zemlje. One zemlje koje su najviše učinile kako bi poboljšale konkurentnost trenutno ubiraju plodove, dok druge nastavljaju da zaostaju. I dalje postoji zabrinutost zbog slabog rasta cena i mogućnosti da spoljni ili unutrašnji potresi gurnu Evrozonu u deflaciju. ECB je svojim najnovijim merama pokazala da ima kapacitet da deluje. Dodatno ohrabruje namera ECB da usmeri bilo koji program ubacivanja svežeg novca direktno na dugovanja nefinansijskih preduzeća.“

Mark Oti, Rukovodeći partner EY za Evropu, Bliski Istok, Indiju i Afriku kaže: „Tačno je da je Evrozona u daleko boljoj poziciji nego što je bila pre samo 12 meseci, ali njen ekonomski oporavak je i dalje problem koji čeka rešenje. Kao i mnogo puta tokom prethodnih šest godina, načine se dva koraka unapred i jedan unazad. Da, napredujemo, ali i dalje postoje mnogi izazovi.“

Razlike među ekonomijama u Evrozoni i dalje opstaju

Širom Evrozone i dalje se odvijaju različiti scenariji. Iako izgleda da će dosadašnji obrasci gde centralne ekonomije Evrozone nadmašuju one sa periferije biti manje očigledni ove godine, analitičari EY i dalje očekuju različite ekonomske učinke zemalja članica.

Grčka i Italija će ove godine biti među najslabijim ekonomijama u Evrozoni, pored Kipra i Finske. S druge strane, očekuje se snažan rast BDP-a u Španiji i Portugalu budući da su reforme implementirane tokom prethodnih godina počele da daju rezultate. Iako će rast BDP-a u ove dve zemlje biti blizu proseka Evrozone, obe ekonomije će nadmašiti neke slabije centralne ekonomije kao što su Francuska i Holandija, koje su sporo rešavale svoje fundamentalne ekonomske probleme.

I dalje postoji velika razlika između neiskorišćenih kapaciteta centralnih i perifernih ekonomija. EY Prognoza kretanja u Evrozoni procenjuje da ekonomija Nemačke trenutno radi skoro punim kapacitetom. Nasuprot tome, BDP u Italiji i Španiji je i dalje oko 6 odsto ispod svog kapaciteta a grčki jaz između mogućih i stvarnih rezultata će se verovatno dodatno produbiti.

U 2013. godini izvoz Evrozone je porastao za samo 1,4 odsto, što predstavlja najslabiji godišnji rast od početka globalne ekonomske krize. Iako jačanje evra u ovoj godini ukazuje na to da izvoznike očekuje još jedna teška godina, u EY očekuju da će izvoz Evrozone porasti do 3,5 odsto ove godine a zatim 3,8 odsto u 2015. godini, kako globalna potražnja bude nastavljala da raste.

Domaćinstva pokazuju manji oprez, a nezaposlenost je i dalje glavni problem

U većini zemalja Evrozone, potrošači i preduzeća suočavaju se sa teškim uslovima kreditiranja usled nastojanja banaka da poprave svoje finansijsko stanje pre nego što ECB u oktobru objavi rezultate pregleda kvaliteta sredstava. Uprkos tome, izgleda da će potrošnja stanovništva, koja je prošle godine počela polako da raste, tokom narednih kvartala biti u znatnom porastu. Indeks zadovoljstva potošača koji meri Evropska Komisija dostigao je najviši nivo od 2007. godine, a istraživanje kreditne aktivnosti banaka, sprovedeno od strane Evropske Centralne banke, ukazuje da je potražnja domaćinstava za kreditima u porastu.

Pored toga, postoje mogući znaci preokreta na tržištu rada sada. Iako je stopa nezaposlenosti još uvek blizu istorijskog maksimuma i iznosi nešto manje od 12 odsto, zapošljavanje je sada u porastu.

Srbija kuburi sa oporavkom

U Srbiji će privredni rast ove godine usporiti više nego što se prvobitno očekivalo, nakon poplava koje nisu zabeležene duže od jednog veka i koje su napravile ogromnu štetu na infrastrukturi i usevima. Rast BDP-a se već bio spustio na 0,4 odsto u prvom kvartalu ove godine, sa 2,7 odsto u poslednjem kvartalu 2013. godine. Poslednji kvartal je povećao godišnji prosečan rast na 2,5 odsto, što je bilo malo više od očekivanog. Međutim, labava fiskalna politika i monetarne olakšice iz 2013. godine ne mogu se ponoviti, tako da je EY Prognoza kretanja u Evrozoni zbog šteta od poplava redukovala očekivan rast u Srbiji na 1 odsto u 2014. godini, mada bi krajnji rezultat mogao da bude i slabiji.

Smanjenje kamatne stope za pola procentnog poena u maju i junu pomoći će investiranje u rekonstrukciju, ali nije dovoljno da nadoknadi štetu u ovoj godini. Početne procene štete od poplava iznose oko dvemilijarde evra, što je dovelo do toga da Evropska banka za obnovu i razvoj upozori da bi poplave mogle izazvati pad BDP-a Srbije u ovoj godini.

U Srbiji se očekuje oporavak rasta do 2,5 odsto u 2015. godini i postepen rast preko 3 odsto u periodu od 2017. do 2018. godine. Ovo su umerene stope rasta ukoliko se uzmu u obzir stope koje su još od 2006. godine bile u zoni stagnacije.

Rizici za oporavak

Iako šanse za unutrašnju eskalaciju krize u Evrozoni nastavljaju da opadaju, povećan rizik sada preti spolja. Najočigledniji kratkoročni rizik predstavljaju političke tenzije u Ukrajini. Eventualni poremećaji u snabdevanju energijom Evrozone ne samo da mogu dovesti do viših cena i nestašica, već mogu negativno uticati na poslovanje i raspoloženje potrošača te izazvati odliv kapitala iz perifernih ekonomija. U takvom scenariju, velika je verovatnoća da bi i onako krhki oporavak Evrozone na neko vreme bio potpuno zaustavljen.

Ma koliko da su banke s kraja 19. i početkom 20. veka, vođene profitom, težile globalnom poslovanju, one su itekako bile povezane sa nacionalnim interesima matičnih država i na svoj način bile saučesnik u pripremama za obračun u Prvom svetskom ratu. Pester Ungarische Commerzialbank, koja je među prvima zakoračila na Balkan, i to prvo u Srbiju, toliko se politički okliznula da je od vodeće banke na srpskom tržištu postala najomraženija strana banka.

Nakon stvaranja nezavisnih balkanskih država tokom 19. veka, zanimanje razvijenih evropskih zemalja za Balkan bilo je i dalje zasnovano na shvatanju da su balkanski i bliskoistočni region jedinstveni geopolitički i privredni prostor. Za balkanske poslove najmanje su bili zainteresovani londonski a najviše bečki i budimpeštanski bankari, za koje je ovo područje doista bilo najvažnije kao susedstvo koje dopire do sve nestabilnijeg Bliskog istoka. Berlinski bankari su pokazivali najveće ambicije upravo pred izbijanje Prvog svetskog rata, a pariski su imali najviše uspeha i srazmerno su ga lako postigli. Najveći gubitnik u ovoj igri posla i politike na kraju je bila banka koja je među prvima zakoračila na Balkan – Pester Ungarische Commerzialbank, u savremenoj istoriografiji poznatija pod imenom PUCB, navodi se u knjizi „Strane banke u Srbiji 1878-1914“, istoričara Andreja Mitrovića.

Ova mađarska banka sa sedištem u Budimpešti je 1883. godine poslala svoje predstavnike prvo u Srbiju a godinu kasnije u Bugarsku i Rumuniju, da prouče privredne prilike, nađu saradnike i stvore uporišta. Ona je bila jedna od najjačih mađarskih banaka i time značajna i za Austrougarsku monarhiju, mada je po snazi prilično zaostajala za najvećim austrijskim bankama. U međunarodnim razmerama to je bila mala, nižerazredna banka, ali je na Balkanu ipak postala značajan činilac predstavljajući ekonomske i političke interese Ugarske, pa time i cele države Habsburga, posebno u delikatnom srpsko-bugarskom regionu.

Banka je po dolasku u Srbiju od samog početka uspostavila tesne veze sa bankom Andrejević i Ko, Dimitrija i Lazara Andrejevića, da bi je 1906. pretvorila i u svoju zavisnu banku. Bankom Andrejević i Ko su od tada upravljali činovnici PUCB Ladislav Polokovič i kasnije Maks Openhajmer, dok su Andrejevići i njihov saradnik Vasa Radulović ostali uticajni ortaci. Dugo godina je imala svoje predstavništvo u Šapcu u vidu bankarske poslovnice Pavla Bajića, koje je kasnije pretvorila u Šabačku štedionicu. Jedan francuski izvor kazuje da ona „dominira u Beogradu i uopšte na srpskom tržištu, jer ima velike uloge u trgovini i kreditor je velikog broja srpskih banaka“.

Mađarska banka, nemačke ambicije

Sa porastom nemačkog uvoza u Srbiju u prvoj deceniji 20. veka, Nemačka je počela da se interesuje da u Srbiji izgradi vodeći privredni uticaj i shodno tome procenila da u Beogradu treba osnovati jednu nemačku banku koja bi kreditima podržala plasman nemačke robe. Ta ideja je realizovana tako što je nemačka banka Berliner Handelsgesellschaft (BH), koja je još od 1884. imala veoma istaknuto mesto u finansijama Srbije, odlučila da se udruži sa PUCB, inače svojim bliskim poslovnim partnerom. Naime, vođstvo ove nemačke banke je uočilo da podrška koju Rajh pruža politici Monarhije nanosi štetu nemačkom kapitalu u Srbiji, uz upozorenje da bi „stvaranje nekog bankovnog instituta pod nemačkim patronataom u aktuelnoj situaciji moglo lako poslužiti kao polazna tačka za veliki izliv mržnje u srpskoj štami“.

Njen predstavnik u Beogradu izveštava 1908. da zbog podrške koju nemačka vlada pruža Austrougarskoj, nemački poslovni ljudi se izlažu opasnosti „da kod ovdašnjih trgovaca izgube i ono malo simpatija koje su do sada stekli. Srbi bi najradije poslali dođavola Nemce koji ovde žive“. Istovremeno, isti izvor konstatuje da PUCB, kao mađarska banka nikada nije imala značajniju štetu u periodima teških neprijateljstava Srbije sa Austrijom, te da zbog geografske blizine i dobrog poznavanja srpskih finansijskih krugova, ona u svojim rukama drži ključne poslove. Tako je nastalo mađarsko-nemačko akcionarsko društvo, čiji je naziv glasio Banka Andrejević i Ko Akcionarsko društvo, da bi se preduzeću dalo privid da je srpsko. Pošto se nije uspelo u nameri da Lazar Paču uđe u Nadzorni odbor, Vasa Radulović je imenovan za jednog od dva direktora, dok je stvarni rukovodilac bio Maks Openhajmer.

U ovu banku su bile ugrađene velike ambicije. Ona je za srpske prilike bila izuzetno jaka , po kapitalu četiri puta jača od sledeće najsnažnije banke. Težila je izgrađivanju vidnog, možda i premoćnog položaja u privredi Srbije. Planirala je razgranjavanje putem otvaranja filijala, u svim važnim trgovačkim središtima Srbije kao što su Niš, Šabac, Smederevo itd. Planirano je i osnivanje mnogobrojnih akcionarskih društava zavisnih od banke kćeri u Beogradu, posredstvom kojih bi se ostvario uticaj u različitim privrednim granama.

Politička akcija i reakcija

No, očekivanja se nisu obistinila, zbog preterano vidljive politizacije Banke početkom 1909. godine, na vrhuncu aneksione krize. Nije bila posebna tajna da je ova banka i ranije obavljala neke političke zadatke. Tako, predsednik srpske vlade sigurno nije slučajno njenim posredstvom 1906. poslao poruku predsedniku mađarske vlade da Srbija želi dobre odnose sa Austrougarskom. Sa druge strane, bečki konzulat u Beogradu potvrđuje da se zahvaljujući službenicima ove banke, a posebno Vasi Raduloviću, „koji je jedan od naših najboljih informatora“, saznalo u oktobru 1908. da je srpsko vođstvo odlučno da se svim sredstvima odupre ankesiji Bosne i Hercegovine. Međutim, Banka Andrejević je ovo radila skriveno, pokušavajući na sve moguće načine da se dnevna politika ne odražava na bankarske poslove. Ali u vreme aneksione krize je došlo do preokreta, kada se otvoreno podredila političkim ciljevima austrougarskog carstva.

Bečki konzul u Beogradu je izneo događaje tokom aneksione krize na sledeći način: „Veliko neprijateljstvo je nastalo kada se uvidelo da je u ovo vreme Banka Andrejević, suprotno ponašanju drugih bankovnih ustanova, našla da na najrigorozniji način ograničava kredite, pa i onim ličnostima čija je solventnost bila neosporna. Ovakvim merama izazvala je neku vrstu revanšizma. Koliko sam u poslednje vreme mogao da utvrdim, raspoloženje merodavnih trgovačkih krugova nije suviše povoljno za ovu firmu. Tome uzrok nije u nekoj opštoj antipatiji koja vlada u Srbiji protiv svega što je austrijsko i mađarsko. Uostalom, Srpska kreditna banka nije naročito pogođena, mada je poznato da je ona ortački vezana za Osterreichische Landerbank. Mnogo su glasnije optužbe da Banka Andrejević nije dovoljno predusretljiva i da s njom nije ugodno raditi“.

Bečki konzul u Beogradu je izneo događaje tokom aneksione krize na sledeći način: „Veliko neprijateljstvo je nastalo kada se uvidelo da je u ovo vreme Banka Andrejević, suprotno ponašanju drugih bankovnih ustanova, našla da na najrigorozniji način ograničava kredite, pa i onim ličnostima čija je solventnost bila neosporna. Ovakvim merama izazvala je neku vrstu revanšizma. Koliko sam u poslednje vreme mogao da utvrdim, raspoloženje merodavnih trgovačkih krugova nije suviše povoljno za ovu firmu. Tome uzrok nije u nekoj opštoj antipatiji koja vlada u Srbiji protiv svega što je austrijsko i mađarsko. Uostalom, Srpska kreditna banka nije naročito pogođena, mada je poznato da je ona ortački vezana za Osterreichische Landerbank. Mnogo su glasnije optužbe da Banka Andrejević nije dovoljno predusretljiva i da s njom nije ugodno raditi“.

Posledice su bile veoma štetne po PUCB, što banka i sama priznaje: „Od ovog trenutka je naše preduzeće kao mađarska ustanova i kao eksponent privredne politike Monarhije u Srbiji bilo izloženo najoštrijem političkom proganjanju. Materijalno je oštećeno, oporezovano od finansijskih vlasti i bojkotovano od Narodne banke, a srpske vlasti su sve činile da mu naškode“. Učinak politizovanog vođenja poslova je neveselo rezimiran u njenom izveštaju u leto 1911. godine: „Za Banku Andrejević su izgubljene narudžbine Ministarstva inostranih dela, Uprave monopola, Direkcije pošta, Ministarstva vojnog i Direkcije železnica. Narodna banka nam uskraćuje kredite, zadobijanje novih mušterija teče teško, a poslovi nove filijale u Nišu takvi su da ostaju samo želje“. Za razliku od svih drugih banaka koje su bile u stranom vlasništvu, jedino je Banka Andrejević nailazila na prepreke u poslovanju, ocenio je bečki konzul, uz opasku da bi bilo kakva direktna politička intervencija kod srpskih vlasti u njenu korist izazvala još teže posledice po njeno poslovanje. One su usledile 1914. po izbijanju Prvog svetskog rata, kada je Banka Andrejević i Ko, kao ćerka firma PUCB u Srbiji prestala sa radom.

„Pre nego što počnete da se bavite modelima, metodama i merama iz nacrta novog Zakona o privatizaciji, presavijte parče papira na pola i pokušajte sebi da odgovorite na nekoliko pitanja: ’imate li tržište?’, ’imate li proizvod?’, ’imate li partnere?’, ’imate li ljude?’ Kapital, mašine, način privatizacije..sve će to doći ako možete potvrdno da odgovorite na ova prva pitanja“ – ovako je Dušan Vujović ministar privrede danas završio javnu raspravu o nacrtu novog Zakona o privatizaciji, u Privrednoj komori Srbije, koja je okončana aplauzom učesnika.