Nema idealnog načina finansiranja nezavisnih institucija, saglasni su stručnjaci. One koje se finansiraju iz budžeta mogu biti pod političkim pritiskom u donošenju odluka, dok finansiranje iz sopstvenih prihoda, kroz naknade i takse, može da preraste u globu koja ugrožava privredu. To je, po oceni nekih od naših sagovornika, upravo slučaj u Srbiji.

Odgovor na ovo pitanje bio je ključna tema prvog PR measurement Summita u regionu, na kome su u Beogradu izlagali neki od svetskih pionira u ovoj oblasti, PR stručnjaci iz kompanija Philips, Schneider Electric, Edelman, Ketchum i AXA UK, i drugih korporacija.

O tome koliko direktori lokalnih kancelarija mogu da utiču na globalnu PR strategiju multinacionalne kompanije, da li su objedinjene kampanje uvek najbolje rešenje ili postoje rizici da u drugačijim kulturološkim sredinama “promaše metu”, kao i šta može biti “PR pucanj u nogu”, razgovaramo sa generalnim direktorom Schneider Electric u Srbiji, Dragoljubom Damljanovićem i Thierry Nicolet-om, višim potpresednikom za odnose sa javnošću Schneider Electric na globalnom nivou.

BiF: Da li postoje značajne razlike u PR strategiji zavisno od veličine i razvijenosti tržišta na kojima Schneider Electric posluje?

Dragoljub Damljanović: U slučaju globalnih kompanija strategija je slična na svim tržištima. Razlika ipak postoji jer se lokalni uslovi razlikuju, pa se koriste različiti kanali komunikacije, kao i ključne poruke koje zavise od lokalnih afiniteta i ciljeva. Razlika je i u iznosima koji se ulažu u odnose s javnošću, jer se na malim tržištima kompanije teže odlučuju na to ulaganje. Kada se na to doda i neizvesnost u pogledu rezultata kao i neznanje kako rezultate PR-a povezati direktno sa rezultatima biznisa, PR često trpi.

Thierry Nikolet

Thierry Nikolet: Veličina tržišta je nebitna. Svako želi da pročita dobro napisan i inteligentan članak. Ono što je osnova efektivnih i učinkovitih odnosa sa javnošću je identifikacija odgovarajućih medija i dostavljanje informacija koje su od značaja za publiku. Pravilan način da se to uradi je ujedno i način koji mi primenjujemo u Schneider Electric-u, a to je klasifikovanje medija prema našim poslovnim rešenjima. U prvu grupu spadaju objave koje su nam neophodne za obraćanje ciljnoj javnosti. U drugu grupu spadaju publikacije koje su nam bitne za dobro poslovanje, dok su u trećoj publikacije koje daju dodatnu vrednost i dolaze kao šlag na tortu.

Jako je važan pristup novinarima i medijima, razumevanje njihovih publika, objašnjavanje zašto upravo oni treba da prate našu priču. Druga važna stvar je dostavljanje odgovarajućih materijala, informacija, istraživanja, informacija o tržištu, a sve to kako bismo im pomogli da sastave kvalitetne članke.

BiF: Da li postoji opasnost da unificirana PR strategija jedne multinacionalne kompanije komunikacijski promaši cilj u drugačijoj lokalnoj kulturi? Šta pokazuje Vaše iskustvo?

Dragoljub Damljanović: Takav rizik uvek postoji. Međutim mi kao kompanija delujemo lokalno i prilagođavamo se lokalnim uslovima u pogledu poruka, ali i kanala. Ono što je zajedničko na svim meridijanima jeste način na koji komuniciramo o kompaniji, proizvodima i rešenjima, ali sa primerima sa lokalnog tržišta.

Dragoljub Damljanović

Thierry Nikolet: Postoji opasnost za svaku kompaniju koja se odluči za objedinjenu PR strategiju. Svako predstavljanje novih proizvoda i rešenja sadrži i opis prednosti za korisnike koji je uglavnom isti u svim zemljama ali, da bismo istakli brend, moramo da ukažemo i na lokalnu primenljivost naših rešenja. Na koji način to rešenje podržava lokalne regulacije? Kako doprinosi specifičnim industrijskim potrebama ili normama? Iako je većina Schneider Electric rešenja dostupna globalno, sva ona imaju i lokalni značaj ako se puštaju u prodaju na lokalnom tržištu.

Slično tome, kada se stvari gledaju iz perspektive PR-a, Schneider ne bira globanu PR agenciju da bi upravljala komunikacijama širom sveta. Uzeti internacionalnu PR agenciju i verovati da će ona biti odličan izbor za sve zemlje u kojima poslujemo bi bila najveća greška koju neki PR profesionalac može da napravi. Takva agencija se ne bi efikasno uklopila u lokalno tržište zbog nedostatka reputacije i kompetentnosti.

BiF: Zašto multinacionalne kompanije često insistiraju na unificiranim PR i marketinškim strategijama? Da li je glavni razlog smanjenje troškova ili postoje još neki važni razlozi?

Thierry Nikolet: Kompanije koje se odluče za ovo rešenje to uglavnom rade zbog efikasnosti, brzine izveštavanja i predviđenih smanjenja troškova. Stvarnost je ipak drugačija. Ako ne radite prave stvari i ne radite ih kako treba, bolje da niste uopšte trošili novac. Mnoge kompanije se odluče za globalne PR agencije jer su ohrabrene velikim i poznatim „imenom“ i veruju da su upravo one siguran izbor.

BiF: Imaju li vodeći ljudi u loklanim kancelarijama uticaja kakvu PR strategiju treba voditi u određenoj sredini?

Dragoljub Damljanović: Lideri lokalne kancelarije i te kako imaju uticaja na strategiju odnosa s javnošću. Globalno postoje smernice i od njih ne odstupamo, ali lokalno određujemo na koji način želimo da se predstavljamo, kroz koje projekte i kroz koje organizacije. PR treba da bude aktivna podrška poslovanju i karika u ostvarenju naših ciljeva i deo biznis strategije jednog preduzeća.

Thierry Nikolet: Mislim da je ovo pitanje za gospodina Dragoljuba Damljanovića, ali ću ipak odgovoriti na njega sa jednim velikim „DA!“. Mi očekujemo od lokalnih lidera da uzmu učešće u lokalnim PR strategijama. Upravo oni predstavljaju našu lokalnu kompetentnost, znanje i obraz naše kompanije. Bez njih ne bi imali blizinu sa klijentima kojoj stremimo.

BiF: Da li je za vidljivost kompanije u javnosti bitnija količina objavljenih informacija ili kvalitet?

Dragoljub Damljanović: Daću blagu prednost kvalitetu u odnosu na broj objava. Lično smatram da je najvažnije preneti pravu poruku na pravi način. Schneider Electric je B2B kompanija i kao takva nije u žiži intresovanja širokog auditorijuma. Ali je prisutnost u medijima izuzetno važna prvenstveno zbog prepoznatljivosti brenda.

Thierry Nikolet: Odlično pitanje! Veoma su bitni i količina i kvalitet informacija. Međutim, uvek je bolje imati stotinu članaka umerenog tona i velike pokrivenosti nego jedan članak koji hvali vaše rešenje. To je pitanje svesti o brendu i željama. Ako vas niko ne poznaje, ne mogu ni da preferiraju vaša rešenja.

BiF: Koja vrsta medija je prioritetna ciljna grupa za kompanije kao što je Schneider Electric?

Dragoljub Damljanović: Kako je Schneider Electric firma koja pokriva sva tržišta od energetike i industrije do rezidencijalnog, naši partneri su sve vrste medija, od specijalizovanih časopisa koji se bave energetikom ili automatikom, do biznis časopisa, ali i enterijer i life style magazina u zavisnosti od teme koju predstavljamo.

Thierry Nikolet: Mislim da sam se dotakao ove teme u jednom od prethodnih pitanja. Naša prioritetna ciljna grupa medija su publikacije, u kojima moramo biti prisutni jer u suprotnom nam vidljivost opada. Ono što želim da kažem je da neke publikacije imaju veliku profesionalnu reputaciju i ako one objave članak sa naslovom „Koje kompanije mogu da reše vaše probleme energetske učinkovitosti“ i u njega uvrste samo vašu konkurenciju, vi možete „pucati sebi u stopala“ jer ste izgubili! Bez obzira koliko ste napora uložili u marketinške aktivnosti, vi jednostavno ne postojite u očima javnosti kao ključni igrač bez objava.

BiF: Da li digitalni marketing daje veću slobodu za individualnost i kreativnost u PR-u na loklanom tržištu?

Thierry Nikolet: Naravno! Možete komunicirati jednostavnije i dosta brže sa vašom publikom. Vaš sadržaj je takođe bolje opisan i ilustrovan sa fotografijama, videom, zvukom, interaktivnim alatima i drugim elementima. Jedino ograničenje je vaša mašta.

BiF: Da li koristite mogućnost komunikacije preko društvenih mreža da na neformalniji način prezentujete svoju kompaniju?

Dragoljub Damljanović: Smatram da su društvene mreže odavno postale značajan kanal komunikacije u oblasti odnosa s javnošću. Na žalost, ja se još nisam upustio u te vode, ali smatram da kao direktor jedne kompanije jesam i njen glasnogovornik i da, zato, na sve načine treba da nastojim da je promovišem.

BiF: Gospodine Nikolet, hipotetički govoreći kada bi Vas postavili za generalnog direktora Schneider Electric-a u Srbiji, kakvog PR-a biste tražili?

Thierry Nikolet: Tražio bih stručnjaka koji bi mi pomogao da pozicioniram svoju kompaniju kao neprikosnoveno najbolji izbor u polju upravljanja energijom i energetskom efikasnošću, samo zato jer je to istina. Takođe bih tražio PR-a koji bi me u javnosti pozicionirao kao lice moje kompanije, što bi dodatno demonstriralo odgovornost i posvećenost korisnicima.

BiF: Gospodine Damljanoviću, kada biste morali da promenite profesiju i postanete PR, šta biste savetovali svom generalnom direktoru u Srbiji?

Dragoljub Damljanović: Posmatrajte odnose s javnošću kao integralni deo svoje biznis strategije. Svaki svoj poslovni cilj povežite sa PR ciljevima. I naravno merite rezultate. Budite na raspolaganju svojoj PR službi. Budite profesionalni, budite stručni, budite otvoreni.

Ko se ukrcao u Nojevu barku u finansijskom sektoru, kakva je uloga revizora, šta donosi spajanje banaka i telekomunikacionih kompanija i da li će Vlada, poput Mojsija, razgrnuti vode srpske krize i pokazati put do održivog finansiranja države – teme su prezentacije najnovije edicije Finansije Top.

Prošle godine je u ovo vreme ključna vest bila je da su gubici Agrobanke doprineli tome da ceo sektor bude u minusu. Danas su ukupni rezultati ponovo pozitivni iako ne na nivou pre krize, pa ukupna dobit bankarskog sektora u 2012. iznosi 350 miliona evra, ali su ostvareni gubici dostigli 117 miliona evra. Na tržištu se, dakle, polako pojačava polarizacija banaka: jedna trećina ima stabilne profite, trećina je na granici, a trećina se bori za opstanak. Uzrok gubitaka su rastuća nenaplativa potraživanja i loše upravljanje koji su doveli do gubitka u 10 banaka. I dok njihove kolege u evrozoni makar mogu da očekuju razvedravanje na horizontu NPL-ova u 2013., prognoze za jugoistočnu Evropu daleko su sumornije – na našem terenu vrhunac krize teško naplativih kredita još nije stigao.

Foto: Medija centar

Naša unutrašnja mini-kriza, međutim, nosi ime “budućeg paketa mera Vlade”. Iako je konačno saopšteno da se država sprema da uštedi na subvencijama, javnim nabavkama i raznim troškovima, profesor Mihajlo Crnobrnja je na promociji edicije ocenio da su izostali zaista hrabri potezi: “Uštede o kojima se spekuliše u medijima, kao što je smanjenje potrošnje na službene automobile ili ručkove, su kozmetičke prirode. Izostao je “napad” na suštinski problem – ogromna izdvajanja iz budžeta za plate i penzije iako su stručna javnost, institucije poput Fiskalnog saveta pa i MMF insistirali na tome da je zamrzavanje rasta tih davanja put ka srednjoročnoj stabilizaciji javnih finansija”. Crnobrnja je naglasio da se ne vidi ni strategija rešavanja pitanja JAT-a ili Železare Smederevo a mišljenja je i da nije prilika za privatizaciju “Telekoma”, pošto je neformalno ponuđenih 2 mlrd EUR za 100% kapitala ipak manje od 1, 4 mlrd EUR koliko je bivša Vlada opet neformalno dobila za 51%.

Sudbina “Telekoma” zanimljiva je i iz drugog ugla – ”Telenorove” odluke da kupi KBC banku i tako uđe na tržište finansijskih usluga za korisnike mobilnih telefona. Kako je izjavio direktor IN2 Miroslav Savanović, ne treba potcenjivati taj segment retail usluga, koji u zemljama poput Tanzanije čini 25% vrednosti BDP: “Pogrešno je misliti i da se radi o egzotičnim trendovima. I “Telekom” bi trebalo da razmišlja u tom pravcu kao i da investira u sopstvenu infrastrukturu i usluge. Budućnost je u uslugama i sve što može “Telenor” može i “Telekom”, samo ako svoju dobit u Srbiji iskoristi na pravi način”.

Kod “Telekoma”, kao i drugih državnih firmi, suštinski problem je u kvalitetu korporativnog upravljanja. Aktuelna finansijska kriza razotkrila je slabosti i propuste u radu upravnih odbora nekih do nedavno najuglednijih svetskih kompanija, a slučajevi nesavesnog poslovanja u svetu i kod nas koji su za posledicu imali i preduzimanje krivičnih sankcija, u prvi plan stavljaju ne samo pitanja kompetencije i sposobnosti članova upravnog odbora da uspešno upravljaju rizicima, već i njihovu odgovornost za posledice koje je lose poslovanje proizvelo za akcionare, klijente i poslovne partnere. U domaćoj poslovnoj praksi još nije uobičajeno da se za članstvo u upravnom odboru zahtevaju posebne kvalifikacije, a prema oceni Svetskog ekonomskog foruma Srbija je po kvalitetu koroprativnog upravljanja na 134. mestu među 139 zemalja, dok je po kvalitetu zaštite manjinskih akcionara na još nezavidnijem, 137. mestu. “Pogrešno je”, rekla je Biljana Bogovac iz PWC Beograd, “kriviti revizore za takvu situaciju ili očekivati od njih da rade posao istražnih organa. Dužnost revizora je da brinu o kvalitetu finansijskog izveštavanja a njihov zadatak je da vlasnicima obezbede pouzdane podatke.”

Izgleda da i ove godine važi staro pravilo da nema besplatnog ručka. Kao što su banke smanjenjem ukupne dobiti platile za svoju kreditnu politiku u krizi, Vlada će visinom deficita platiti manjak hrabrosti da smanji državnu potrošnju.

Svetski finansijski centri posle obraćanja Bena Bernankija u sredu znaće da li se vreme kvantitativnog popuštanja završilo i da li dolazi novi talas koji bi mogao da zaljulja ili – daleko bilo – prevrne Nojevu barku sa naslovne strane. Što se Srbije tiče, nažalost, dileme nema, kaže finansijski analitičar Nenad Gujaničić. “Kako je ostvareni privredni rast nedovoljan za finansiranje potreba države, ona će nastaviti da se zadužuje. Kako je nedavno slabljenje dinara pokazalo da nema tolikog interesovanja za dinarske obveznice, verovatno će uslediti prodaja državnih hartija denominovanih u evrima ili emisija evroobveznica. Cena će zavisiti od prilika na globalnom finansijskom tržištu i političke stabilnosti u Srbiji”. Profesor Crnobrnja dodaje tim okolnostima i pitanje dodeljivanja datuma Srbiji za početak pregovora za članstvo u Evropskoj uniji, Đinđićevim rečima: “Posle svih žaba koje je progutala, bilo bi fer da naša zemlja dobije datum.”

Snimak događaja možete pogledati ovde.

Kina se nezadrživo kreće napred: “Počistiće” 250 miliona svojih seljaka koji će se tokom narednih desetak godina useliti u tek podignute gradove. Tako ona započinje transformaciju koja će joj omogućiti novi talas ekonomskog rasta, kao i bolju kontrolu nad državom i generacijama koje dolaze.

Vlada, često dekretom, menja život seljana primoravajući ih da iz svojih seoskih kućica pređu u višespratnice, asfaltirajući ogromne površine njihovog poljoprivrednog zemljišta i drastično im menjajući život. Broj novopečenih stanovnika velegrada raste neverovatnom brzinom; Kina se, statistički, primiče odnosu “selo-grad” koji imaju stanovnici Amerike – zemlje već prezasićene megalopolisima.

Preseljenje će nesumnjivo izmeniti karakter Kine, zemlje u kojoj je koliko do juče Komunistička partija insistirala na višedecenijskoj podršci seljacima, podržavajući i one koji su radili u gradovima, „polutane“, koji i dalje ostaju vezani za svoje sitne parcele. Bio je to način na koji je Partija obezbeđivala političku i ekonomsku stabilnost. Danas, Partija frenetično menja svoje prioritete, trudeći se da, pre svega, pronađe novi način za ubrzavanje rasta svoje privrede, koja sve više zavisi od potrošačke klase gradskih stanovnika.

Pomak se dešava izvanrednom brzinom, a potencijalni troškovi su toliko visoki da neki izražavaju bojazan kako će ruralni Kinezi ponovo pasti kao žrtva radikalnog društvenog inženjeringa koji im, opet, nalaže Partija. Tokom proteklih decenija, Komunistička partija je često prepravljala seljačka prava o korišćenju zemljišta: tokom 1950-tih su im davali male parcele za obrađivanje a nekoliko godina kasnije usledila je kolektivizacija, vraćajući njihov status i prava na početnu tačku ere reformi, na nulu – a danas pokušavajući da uništi sitne posednike.

Širom Kine buldožeri sravnjuju sela koja datiraju još iz perioda davnih dinastija. Betonske kule sumnjivog kvaliteta uzdižu se ka nebu iz prašnjavih ravnica, štrčeći ispod zelenih brda. Nove gradske škole i bolnice nude savremene usluge, dosad nepoznate velikom broju seljaka, mada često na uštrb razaranja drevnih hramova i ruralnih struktura.

„U gradovima nas čeka jedan sasvim novi svet“ kaže Tian Vei, 43, bivši uzgajivač pšenice iz severne provincije Hebei, koji sada radi kao noćni čuvar u fabrici. „Čitavog sam života radio sa svojih 10 prstiju na zemlji; hoće li moje obrazovanje biti dovoljno kako bih parirao ljudima iz gradova?“

Kina je dugo patila od prenaseljenih ruralnih naseobina, koje su, inače, najpretrpanije na svetu. Bezuspešno pokušavajući da se urbanizuju, većina ih je postala prezagušena i zagađena. Krajnji cilj vladinog plana modernizacije bio bi potpuna integracija 70% svog agrarnog stanovništva – što je ukupno oko 900 miliona ljudi – koji će se do 2025. preseliti da žive u gradovima. Trenutno je “samo” polovina predviđenog broja seljaka užurbano preseljen u gradske solitere.

Frenetična stanogradnja na delu je u mestima kao što je Liaočeng. On se zahuktalo razvija u luku – bescarinsku zonu za trgovinu žitaricama lokalnih poljoprivrednika, žitelja nizija na kineskom severu. Nekadašnje selo sada je luka ovenčana desetinama kula od po 20 i više spratova – nekadašnji poljoprivrednici, sada bez zemlje, preko noći su natrpani u solitere. Mnogima od njih se od gradskog života zavrtelo u glavi: dobili su stanove besplatno, plus desetine hiljada dolara za svoju zemlju koju su napustili – ali, ima i onih koji nisu sigurni šta će sa sobom kada ponestane novca.

Agresivna državna potrošnja planirala je izgradnju novih puteva, bolnica, škola, mesnih zajednica – koje, prema ekonomistima, mogu koštati više od 600 milijardi dolara godišnje. Pored toga,ogromne sume novca biće potrebno izdvojiti za obrazovanje, zdravstvenu zaštitu i penzije onih koji su do juče bili seljaci.

Iako se ovim masovnim pokretom ka gradovima finansijska sudbina mnogih poboljšala, nezaposlenost i drugi društveni problemi takođe prate ovo preseljenje koje se ne pamti u istoriji. Neki mladi ljudi se osećaju srećnima što imaju radna mesta koja se plaćaju 150 dolara mesečno – tek da se preživi – dok drugi i dalje provode dane na bazenima i u video-igraonicama.

U transformaciju čitavog društva ulažu se napori od samog vrha do dna kineske lestvice. Ovo je često bolno po Kineze: urbanizacija je vrsta šoka koja ide rame uz rame s ekonomskom tranzicijom dugom već 35 godina, verovatno najvećom migracijom u istoriji čovečanstva. Zemljišni sporovi su iz godine u godinu razlog protesta hiljada kineskih seljaka, uključujući desetine slučajeva samospaljivanja – očajničke mere onih koji nisu želeli da se presele.

Novi premijer Kine Li Kećijang je u martu, prilikom svoje inauguralne pres konferencije, izjavio da je urbanizacija jedan od njegovih prioriteta. Međutim, on je takođe upozorio da je, uporedo sa selidbom, potrebno činiti i niz pratećih pravnih promena „kako bi se prevazišli različiti problemi koji se pojavljuju tokom urbanizacije.“

U neke od ovih problema spada hronična nezaposlenost u gradovima kao i budući protesti poljoprivrednika, skeptičnih i nevoljnih za bilo kakav odlazak sa svoje zemlje. Umesto stvaranja bogatstva, urbanizacija može dovesti do toga da se u novim, velikim kineskim gradovima trajno ukoreni najniži sloj siromašnih i nezaposlenih, uništavajući pri tom ruralnu kulturu i običaje.

Vlada se više od dve godine zalaže za sveobuhvatan plan urbanizacije. Prvobitno predstavljene na Narodnom partijskom kongresu marta ove godine, neke od ovih tema odložene su za diskusiju a na intervenciju nekih ljudi iz vlasti. U neke od “tema” spada i problem finansiranja, koordinacija među ministarstavima i balansiranje između državnog interesa i prava poljoprivrednika, čija se zemlja sve češće prisilno oduzima za gradske projekte.

Ove brige razlog su odlaganja visoke konferencije, kojom će se ovog meseca konačno ozvaničiti plan. Sam plan praktične realizacije na terenu, kako kažu vladini zvaničnici, odložen je za jesen. Vrhovno vođstvo zabrinuto je da će potrošnja dovesti do inflacije i visoke zaduženosti.

Ovakvi problemi mogli bi stajati iza skorašnjeg poziva vlade da imovinska prava poljoprivrednika budu zaštićena. Objavljen u martu, izveštaj propagira ideju da Kina mora „garantovati zemljoradnička imovinska prava i interese”. Zemlja će, i po ovom papiru, ipak ostati u vlasništvu države, pa poljoprivrednici ne bi imali pravo svojine – čak i po tom novom konceptu.

Na terenu je, međutim, novi talas urbanizacije uveliko u toku. Na tapetu skoro svake pokrajine nalaze se veliki programi preseljenja poljoprivrednika u stambene višespratnice, sa parcelama farmera koje se, onda, daju korporacijama ili opštinama da njima raspolažu i upravljaju. Učinjeni su napori da se gradski život seljacima učini što atraktivnijim. Seljaci, ipak – kada su jednom već silom potpali pod ove programe – obično nemaju izbora do da napuste svoju zemlju i tavore u novogradnji.

Ovaj trend započeo je pre nekoliko decenija. Početkom 1980-ih, oko 80% Kineza živelo je na selu, u odnosu na 47% danas, dok dodatnih 17% radi u gradovima premda je zvanično klasifikovano kao ruralno. Ideja je da se ovaj proces ubrza a Kina urbanizuje što je pre moguće, daleko bržim tempom nego što bi do urbanizacije došlo na uobičajen, spontan način.

„To je taj osećaj da moramo da se modernizujemo, da moramo da se urbanizujemo, i to je naša nacionalna strategija razvoja“, rekao je Gao Ju, kineski predstavnik u Landesa Institutu za ruralni razvoj sa sedištem u Sijetlu. Pozivajući se na katastrofalnu maoističku kampanju kojom se zahtevala industrijalizacija i to preko noći, Ju je dodao da je aktuelni plan urbanizacije „takođe još jedan veliki skok napred.“

Osnovna motivacija za ovakvu isforsiranu urbanizaciju leži u promeni kineske ekonomske strukture, sa rastom zasnovanim na domaćoj tražnji za proizvodima, umesto da se – kao što je dosad bio slučaj – oslanja uglavnom na izvoz. U teoriji, priliv novih mladih, urbanih Kineza starosti između 17 i 44 godine, značio bi i ogromne nove mogućnosti za građevinske firme, javni prevoz, komunalije i aparat koji odlučuje, prekidajući time ciklus poljoprivrednika koji troše samo ono što proizvedu. „Ako ruralna polovina stanovništva Kine konačno počne da troši, rast je neminovan“, rekao je Li Ksjangjang, zamenik direktora Instituta za svetsku ekonomiju i politiku (deo vladinog istraživačkog instituta). „Danas, oni koji žive u ruralnim oblastima ne troše.“

Neki poljoprivrednici koji su dali svoju zemlju kažu da, kad se vrate kući, više nemaju svoje njive na kojima bi nešto gajili, pa tako ni prihoda. Većina njih i dalje je isključeno iz nacionalnih planova za penzije, pa vrši pritisak na rođake da im ih obezbede.

Predstojeći plan urbanizacije ima za cilj da reši ovaj problem, dajući poljoprivrednicima stalni priliv prihoda od zemlje koju su izgubili. Pored poravnanja isplatom novca za zemlju koju ustupaju državi, onda kada su se već preselili, seljaci će dobijati i neki oblik akcija na svoj nekadašnji posed: one će se isplaćivati kao svojevrsni ekvivalent „dividende“, i to u periodu od nekoliko decenija, kako bi se obezbedilo da ne skončaju nedostojno i u bedi.

Ovo se već pokušavalo na eksperimentalnom nivou, a završavalo se s neujednačenim uspehom. U okolnim selima pokraj Čengdua, neki seljaci tvrde da nisu dobili ništa u trenutku kada je njihova zemlja oduzeta radi izgradnje puta; sve ovo je početkom 2013. dovelo do svakodnevnih sukoba između seljana s jedne i građevinskih ekipa i policije s druge strane.

Skeptici kažu da strmoglavi juriš vlade u urbanizacijom vođenu viziju ‘modernih vremena’ predstavlja koncept koji je na nekim drugim mestima neslavno završio. U Brazilu i Meksiku, recimo, na masivnu urbanizaciju se takođe gledalo kao na način da se ojača ekonomski rast. Ali, u rezultate njihove urbanizacije takođe spada i eksplozija divljih naselja i žilavo ukorenjivanje sloja nezaposlenih.

Međutim, južno od Čengdua, u okrugu Šuangliju, poljoprivrednici – koji su dali svoju zemlju opštinskoj firmi na korišćenje kao farmu za eksperimentalni uzgoj jagoda – rekli su da od opštine dobijaju godišnju isplatu jednaku ceni 900kg žita, uz priliku da na ovoj novoj plantaži zarade dnevnicu od oko osam dolara.

„Mislim da je ovaj posao sasvim u redu“, kaže Huang Zifeng, 62, poljoprivrednik iz sela Paomageng koji je napustio svoju zemlju da bi obrađivao plantažu. „Ovo je mnogo stabilniji izvor prihoda od obrađivanja sopstvene zemlje.“

Novac za ulaganja, potreban kako bi se pokretali takvi projekti, predstavlja glavni kamen spoticanja. Kineski ekonomisti kažu da cenu ne mora da u potpunosti snosi kineska vlada – jer kada seljaci počnu da rade na gradskim poslovima, počeće da plaćaju poreze, doprinose i socijalnu zaštitu.

„Urbanizacija može pokrenuti proces stvaranja vrednosti“, rekao je Ćjang Songžuo, glavni ekonomista Poljoprivredne banke Kine i zamenik direktora Međunarodnog monetarnog instituta na Univerzitetu Renmin. „Urbanizacijom bi trebalo da započne veliki priliv prihoda.“

Čak i ako je ovo istina, vladi će i dalje biti potrebna značajna sredstva kako bi ovi programi započeli. Trenutno, lokalne uprave imaju ograničene prihode i najviše se oslanjaju na prodaju zemljišta kako bi naplatile troškove – praksa koja je neodrživa na duži rok. Banke su sve manje spremne da pozajmljuju novac za velike infrastrukturne projekte, izjavio je Ćjang: mnoge banke su sada sklopile kreditne linije s kompanijama i, stoga, moraju zadovoljiti zahteve investitora – a to je kompanija koja je kod njih podigla kredit.

„Lokalne samouprave se već bore da obezbede povoljnosti lokalnom stanovništvu – pa zašto bi onda želele da prošire ovaj zahtev i na radnike migrante?“, pita se Tom Miler, autor knjige o urbanizaciji Kine. „Kineska milijarda urbanizovanih – ovaj moto je od suštinskog značaja za vladu, kako bi intervenisala i obezbedila sredstva za finansiranje.“

Teorijski gledano, lokalnim samoupravama može biti dozvoljeno da izdaju obveznice ali bez pouzdanog sistema njihovog rejtingovanja ili prodaje, pa je ovaj scenario malo verovatan u bliskoj budućnosti. Neka sela, međutim, već eksperimentišu programima kojima bi ustupala infrastrukturu za uključivanje privatnih investitora ili velikih državnih preduzeća – ustupajući ih na besplatno korišćenje onima koji obezbeđuju finansiranje biznisa na lokalu.

Većina troškova snosi lokalna samouprava. Ipak, kada su u pitanju isplate transfera ili prodaja zemljišta, uprave se uglavnom oslanjaju na centralne vlade, a bez sopstvenih izvora prihoda nisu voljni da omoguće novopridošlim seoskim stanovnicima da pohađaju lokalne škole ili korišćenje socijalne i zdravstvene zaštite. Ovo se ogleda i u činjenici da zvanična stopa kineske urbanizacije iznosi 53%, premda samo oko 35% populacije poseduje gradsku boravišnu dozvolu, ili ‘hukou’. To je dokument koji omogućava osobi da se registruje u lokalnim školama ili se prijavi kao zdravstveni osiguranik.

Novi plan objavljen ove godine trebalo bi da bude rešenje i to tako što će, prema mišljenju ekonomista koji ga zagovaraju, vlada garantovati centralnu podršku za takve programe. Ali, tačne formule za sprovođenje još uvek su nejasne. Kompletno finansirati 70% kineske populacije koja bi do 2025. trebalo da postane urbana, značilo bi udvostručiti stopu onih koji su obuhvaćeni gradskim socijalnim programima.

„Urbanizacija je budućnost Kine, ali kinesko ruralno stanovništvo zaostaje u uživanju prednosti ekonomskog razvoja“, rekao je Li Šuguang, profesor na Kineskom Univerzitetu političkih nauka i prava. „Ruralno stanovništvo zaslužuje iste beneficije i prava koje uživaju i stanovnici gradova.“

(priredio: Milan Lukić)

Poslednja anketa o radnoj snazi pokazala je da u Srbiji ukupno ima 244 000 zaposlenih sa ugovorom na određeno vreme. Tim „fleksibilnim radnicima“ uskoro će se pridružiti na hiljade novih kad, kako se očekuje, stupe na snagu promene u Zakonu o radu, kojima će rad po ugovoru biti produžen sa jedne na tri godine, i uvedena institucija skraćenog radnog vremena. Da li će armija ovako zaposlenih i dalje biti lišena mogućnosti da podiže kredite za letovanje, školovanje dece i kupovinu stanova? Po svemu sudeći da, jer banke uvažavaju samo zaposlene na neodređeno, iako u Srbiji na stotine takvih radnika neredovno, ili uopšte ne prima platu.

Dve velike domaće banke, Societe Generale i Erste bank, veoma su oprezne kada je reč o bankarskim pozajmicama za one koji su zaposleni na određeno ili imaju ugovore o privremenom i povremenom angažovanju, autorske ugovore ili druge vrste fleksibilnih angažmana.

„Prema procedurama Societe Generale banke, podnosilac kreditnog zahteva mora da bude u stalnom radnom odnosu“, kaže Miroslav Rebić, član Izvršnog odbora SocGen Srbija. Prema njegovim rečima, kreditni proizvod se izuzetno može odobriti i fizičkom licu koje je zaposleno na određeno vreme, s tim da rok otplate kreditnog proizvoda bude kraći od roka na koji je ugovoreno vreme angažovanja u ugovoru o radu na određeno vreme. To važi i za ugovore o privremenom ili povremenom radu. U Erste banci takođe primenjuju pravilo da trajanje otplate kredita mora da bude kraće od roka na koji je potpisan ugovor o radu na određeno. Postoje, međutim, i određeni izuzeci, pa nastavno osoblje na visokoškolskim ustanovama i još nekolicini grupa zaposlenih može biti odobren kredit i na duži rok, s tim da su oni u obavezi da nakon isteka ugovora na određeno vreme donesu novi ugovor o radu za naredni period. Ograničenje za zaduživanje u Erste banci koje se odnosi na zaposlenje, ne važi ni za kredit sa 100% depozita.

Online lovci

Zaposlenima na određeno ništa lakše nije ni van Srbije. Iako prepoznaju različite modalitete radnog angažovanja, uključujući tu i honorarni rad, privremene i povremene, dopunske i dodatne poslove, kao i klasičan rad na određeno, i zajmodavci u inostranstvu, logično, preferiraju stalno zaposlene sa sigurnim, redovnim prihodima. Zato je internet pun različitih „alternativnih“ onlajn kreditora koji bi, kako se oglašavaju, bili i više nego srećni da uzmu u obzir ukupan iznos prihoda koji zarađuje neko sa fleksibilnim ugovorom ili ugovorima o radu.

Uglednije institucije, poput Barclays banke, prilikom odlučivanja o eventualnoj pozajmici uzimaju u obzir 50% plate radnika „na određeno“, a potencijalni klijent mora da dokaže najmanje godinu dana staža (u Sjedinjenim državama i dve godine).

Iako su ugovori o radnom angažovanju u EU, USA i Australiji daleko raznovrsniji nego domaći, nad njima bdi ono što zovemo „pravnom državom“, te makar formalna prava radnika ne dolaze u pitanje a ugovoreno se sprovodi po automatizmu.

Ono što je Evropi i Srbiji po pitanju fleksibilizacije zajedničko je problem pada životnog standarda tako zaposlenih radnika. Zato OECD Observer upozorava na manjkavosti fleksibilizacije zapošljavanja, uključujući tu i „zamku privremenog rada“, kako nazivaju činjenicu da se honorarcima retko nudi zaposlenje sa punim fondom časova, zakonske prepreke da radnici sa fleksibilnim ugovorima ostvare naknadu za slučaj nezaposlenosti. Ključni problem ogleda se u nižem životnom standardu tako angažovanih u poređenju sa svojim kolegama sa tradicionalnijim ugovorima o radu. Stopa siromaštva među „fleksibilnima“ je duplo viša.

Budućnost bankarima, po svemu sudeći, donosi siromašnije klijente sa nesigurnim radnim mestima. „Vreme je da se menja sistem obračuna kreditne sposobnosti“ upozorava vlasnik i direktor portala kamatica.com Dušan Uzelac. „Budući razvoj tržišta rada i nestanak institucije „stalnog zaposlenja“ nateraće bankare da rade proaktivnije. U trenucima smanjena izloženosti banaka i deficita kvalitetnih klijenata, sigurno je da će kreditni biro biti sve veći oslonac procene pre davanja pozajmice ali će praćenje nakon davanja pozajmice biti intezivnije. Bankari će se uvek pozivati na sistem koji ih ograničava, jer u njemu traže izgovor za ponudu skupih kredita na ime povišenog rizika poslovanja. Tu, međutim, manjka proaktivnosti sa njihove strane – da naprave sistem koji bi pravio nove kvalitetne klijente umesto da samo pronalazi postojeće kojima može nešto da se proda“ kaže Uzelac. Prema njegovim očekivanjima, promene na tržištu rada dovešće i do kvalitativne promene u odnosu ka klijentu, kada će banke morati da unaprede svoju prodaju, edukuje svoje službenike i počnu da „kreiraju“ dobre klijente.

Era siromašnih klijenata

Da svežih klijenata nema pa nema svedoče i izveštaji Udruženja banaka Srbije, koji od početka godine beleže stagnaciju kada je reč o kreditima za fizička lica. Osim blagog rasta gotovinskih kredita, zabeležen je pad kod potrošačkih, poljoprivednih i stambenih kredita.

Sa druge strane, prema aktuelnoj Anketi o radnoj snazi, dok rad na neodređeno apsolutno dominira kod starijih radnika, generacije koje dolaze u sve većem broju imaju ugovore na određeno: čak 35,5% radnika starih do 24 godine i 19,8% radnika od 25 do 34 godine.

Još jedan ugao u ovoj priči su zarade, čiji je realni indeks u padu pa je januarska plata bila niža za 17% u odnosu na isti mesec prošle godine, dok je martovski rezultat od 96,4% u odnosu na mart 2012. povoljniji isključivo u statističkom smislu. Kao da se polako ostvaruju crne prognoze sindikalnih lidera da nesigurnost radnog mesta ili niže zarade zbog skraćenja radnog vremena radnike čini sve siromašnijima i sve nevažnijim delom potrošačkog lanca.

Pritom, svaki treći radnik u Srbiji, uprkos tome što svakodnevno odrađuje osam sati na poslu, ne može da računa na redovnu platu. Prema podacima Ministarstvu rada, zapošljavanja i socijalne politike takvih je ukupno 650.000 zaposlenih.

Bankari, međutim, podsećaju da ne mogu da preuzmu na sebe više rizika nego što dozvoljava poslovna logika. U tom smislu, u Erste banci objašnjavaju da kako poslodavac može da odluči da ne produži ugovor zaposlenom na određeno vreme, odobravanje kredita na duže rokove od trajanja ugovora o radu bi bilo izrazito rizično i za banku i za klijenta koji bi takve obaveze preuzeo. „Sa oporavkom privrede povećaće se i zaposlenost i sigurnost prihoda zaposlenih tako da će i mogućnosti za finansiranje u tom slučaju biti veće“, očekuju u Erste bank.

Miroslav Rebić iz SocGen banke zaključuje da su, s obzirom na nesigurnost radnog mesta, dugoročniji krediti za sada rezervisani za one sa stalnim prihodima i ugovorom o radu na nedoređeno vreme. Najmanja je, naravno, šansa da neko sa netradicionalnim ugovorom o radu podigne stambeni kredit pošto, kako Rebić naglašava, banke u tom slučaju detaljno procenjuju sigurnost zaposlenja zajmotražioca, njegovih članova porodice, mogućnosti da klijent pronadje novo zaposlenje u slučaju gubitka posla kod trenutnog poslodavca i slične situacije.

Milica Rilak

Finansije Top 2012/13

“Na listi banaka prva je Intesa, a u osiguranju Dunav osiguranje. Finansijski sektor se prošle godine vratio u zonu profitabilnosti, ali je obnovljeni pozitivan rezultat skoro četiri puta manji u odnosu na dobitak iskazivan u prvim godinama od nastupanja krize. Još nema dobrog rešenja za nenaplative kredite”.

“Na listi banaka prva je Intesa, a u osiguranju Dunav osiguranje. Finansijski sektor se prošle godine vratio u zonu profitabilnosti, ali je obnovljeni pozitivan rezultat skoro četiri puta manji u odnosu na dobitak iskazivan u prvim godinama od nastupanja krize. Još nema dobrog rešenja za nenaplative kredite”.

Detaljnije o ovome, ali i o poslovanju i bilansima banaka, osiguravajućih društava i brokerskih i revizorskih kuća u 2012. i prvom tromesečju 2013. godine, možete pročitati u našoj publikaciji FINANSIJE TOP. U njoj su izneti i rezultati analize dosadašnjeg rada dobrovoljnih penzionih fondova, investicionih fondova u Srbiji i berzi u regionu.

Trendovi

11. Ernst&Young – Finansijski trendovi u 2013/2014: Iduće godine nas možda čeka preokret

Uprkos kiparskom izazovu, sektor finansijskih usluga u Evrozoni može da napravi preokret. Najdestruktivnija faza sada je iza nas a banke u jačim ekonomijama Evrozone već su uspele da naprave zaokret. Tekuća godina bi trebalo da bude poslednja godina smanjenja aktive, a 2014. godina trenutno deluje značajno zdravije, smatraju analitičari revizorsko-konsultantske kompanije Ernst & Young.

14. Centralne banke pod pritiskom: Kraj doba nezavisnosti

Kada se menjaju vremena, menjaju se i običaji. U vremenu kojem smo svedoci, teško je oteti se utisku da prelazimo granicu jednog sveta kog smo do sada poznavali i upuštamo se u novo doba, sa običajima i normama čija se „sadržina tek sluti i prema skorašnjem iskustvu uobličava”. Menja se mnogo toga, pa i institucije najmanje sklone promenama. O centralnim bankama je reč i o njihovoj nezavisnosti. Ipak, ko bi rekao da će se to zbiti tako brzo!?

18. Posledice poplave jeftinog novca na globalnom tržištu: Varljivo sunce

Zadužujmo se jer se i lošiji od nas zadužuju po još nižim kamatama, zadužujmo se jer inače nećemo moći da otplatimo ranije uzete skuplje zajmove, zadužujmo se jer ovakva konstelacija na globalnom tržištu skoro neće biti viđena i opomenimo se da bi nas svaka nedisciplina u održavanju nivoa javnog duga mogla sagoreti. Toga se najviše pribojavam, kaže ekonomista dr Đorđe Đukić.

21. Poreski rajevi i banke: Sveti gral utaje novca

Podaci koje je prikupio Međunarodni konzorcijum istraživačkih novinara o poreskim utajama preko poreskih rajeva, čija bi količina ispunila oko pola miliona Biblija, kvalifikuju banke u sam vrh posrednika za of-šor klijente, a švajcarsku Crédit Suisse kao „Sveti gral“ međunarodne utaje novca. Skeptici, međutim, ukazuju da je celokupna dokumentacija koncentrisana samo na jedan poreski raj, i to najpopularniji, te da se postavlja pitanje da li je u pozadini ovog izveštaja rat između poreskih rajeva radi preotimanja klijenata.

24. Koliko su regulatorne reforme stabilizovale bankarsko tržište: Potraga za održivim modelom

Globalni bankarski sektor ostvario je izvestan napredak u stabilizaciji poslovanja, kroz brojne bankarske inicijative za unapređenje efikasnosti kapitala, prihoda i troškova. Mada postoji dobro definisan skup regulatornih mera da se rešava praksa suviše velika da bi propala, isto se ne može reći za drugi veliki izazov koji je otkrila kriza: nestabilnost bankarskog sistema u senci.

28. Kako rešavati pitanje problematičnih kredita u Jugoistočnoj Evropi: Pre plime

Da li se može obuzdati dalji rast nenaplativih kredita u zemljama Jugoistočne Evrope? Broj takvih zajmova rastao je u prethodne dve godine znatno bržim tempom od pada ekonomskih aktivnosti u regionu, i neće se zaustaviti ni do kraja ove godine. Dosadašnje tehnike rešavanja problema pokazale su se nedovoljnim, a „čekanje boljih vremena“ moglo bi se pokazati kao vrlo skupa odluka, kao što je to već bio slučaj sa finansijskom krizom u Aziji 90-ih godina, kada su pojedine zemlje na kraju prodale portfolije loših kredita sa značajnim diskontima i gubicima.

32. Ključni indikatori situacije na domaćem finansijskom tržištu: Iznad vode

Finansijski sektor u Srbiji se prošle godine, posle gubitaka u 2011. vratio u očekivanu zonu profitabilnosti, ali rezultati njegovog poslovanja pokazuju da ni on nije mogao ostati imun na snažne globalne ekonomske poremećaje. Obnovljeni pozitivan rezultat je skoro četiri puta manji u odnosu na dobitak koji je iskazivan u prvim godinama od nastupanja krize.

Banke

35. Bankarski sektor u 2012: Pad profita i stagnacija aktivnosti

Nagomilani problemi u bankarskom sektoru eskalirali su prošle godine u vidu bankrotstva nekolicine državnih banaka, dok su otežani uslovi poslovanja i jaka konkurencija suzili omču i oko drugih manjih učenika na tržištu. Zarađivačka sposobnost sektora je dodatno smanjena, u velikoj meri kao posledica stagnacije kreditne aktivnosti i rasta loših plasmana.

38. Bankarski sektor u Srbiji nakon izbijanja globalne finansijske krize: Odbrana i budući dani

Kapitalizovanost bankarskog sektora u Srbiji je više nego adekvatna, a trenutni udeo aktive bankarskog sektora u GDP-u od oko 82% ukazuje da postoji prostor za dalji rast. Međutim, osnovni rizik po finansijsku stabilnost bankarskog sektora i uticaj monetarne politike na ekonomiju, leži u vitalnosti realnog sektora privrede, odnosno merama kreatora ekonomske politike usmerenim ka oživljavanju privredne aktivnosti u narednom periodu.

42. Fleksibilizacija radnog zakonodavstva i kreditiranje: Klijenti na određeno

Poslednja anketa o radnoj snazi pokazala je da u Srbiji ukupno ima 244 000 zaposlenih sa ugovorom na određeno vreme. Tim „fleksibilnim radnicima“ uskoro će se pridružiti na hiljade novih kad, kako se očekuje, stupe na snagu promene u Zakonu o radu, kojima će rad po ugovoru biti produžen sa jedne na tri godine, i uvedena institucija skraćenog radnog vremena. Da li će armija ovako zaposlenih i dalje biti lišena mogućnosti da podiže kredite za letovanje, školovanje dece i kupovinu stanova? Po svemu sudeći da, jer banke uvažavaju samo zaposlene na neodređeno, iako u Srbiji na stotine takvih radnika neredovno, ili uopšte ne prima platu.

44. Fond za razvoj: Reprogram „jeftinog“ razvoja

Fond za razvoj je privredi ove godine ponudio novu uslugu – refinansiranje kredita poslovnih banaka. Tu novu ulogu Fondu je, nametnula „aktuelna situacija u privredi“, ali kakve su razmere te situacije može se zaključivati samo posredno. U Fondu kažu da je procenat nenaplativosti njihovih zajmova u proseku kao kod poslovnih banaka, ali da u njega nisu uračunate obaveze preduzeća u restrukturiranju.

46. Na “Anketu B&F-a” odgovaraju Draginja Đurić, predsednica Izvršnog odbora Banca Intesa, Klaudio Ćezario, predsednik Izvršnog odbora UniCredit Bank Srbija i Slavko Carić, predsednik Izvršnog odbora Erste Bank.

52. Tabele poslovnih rezultata banaka

Osiguranje

63. Pregled poslovanja industrije osiguranja u svetu i kod nas: Ipak se pokreće

Posle skromnog oporavka u 2010. i 2011., sektor osiguranja je prošle godine na globalnom nivou beležio slabe rezultate: stagnaciju premija kod životnog osiguranja, pre svega u razvijenim zemljama i rast kod neživotnog osiguranja u svim regionima. U Srbiji je koncentracija na tržištu i dalje umerena, a nivo konkurencije nedovoljan što otvara prostor za pomake nabolje uporedo sa oporavkom privrede.

64. Srbija i region: GfK – Građani Srbije i dalje se retko osiguravaju

U Srbiji se čak i građani čija je kupovna moć po definiciji najveća, oni u starosnoj dobi od 25 do 49 godina, retko odlučuju na uplaćivanje osiguranja.

65. Tržište osiguranja: Iluzija rasta

Ukupna premija osiguranja u Srbiji pokazuje blagi rast ali samo nominalan: kriza, inflacija i slabo privredno okruženje u zemlji dovode do stagnacije tržišta osiguranja. Čak i u takvim uslovima, ono je atraktivno stranim osiguravačima, čiji je dolazak doprineo smanjenju koncentracije portfelja.

68. Promene u životnom osiguranju usled produžavanja ljudskog veka: Računica za Srbiju

U poslednjih deset godina prosečan životni vek ljudi u Srbiji produžen je za skoro 2 godine. Sve duži životni vek dovodi do promena u životnom osiguranju, posebno u rentnom osiguranju, a ukoliko bi se korisnici u Srbiji osigurali u 25. godini – umesto u 35. kao što najčešće čine – mogli bi da umanje svoje godišnje troškove za čak 35%.

70. Prevare u osiguranju: Prvo lažno da umrem, pa da se obogatim

Najdrastičniiji primer koji je Delta Generali osiguranje imao desio se pre nekoliko godina, kada je jedna firma pokušala da od nas naplati nameštenu štetu od čak 2,3 miliona evra, na ime provalne krađe i otuđene opreme. Do koje mere je sve bilo isplanirano govore i podaci da je prevara pripremana 13 meseci, i u nju je za to vreme uloženo oko 300.000 evra!

74. Osiguranje investicija od nekomercijalnih rizika: Rizik od „više sile“

Kocka nije poželjna u biznisu, a investitori koji se ipak odluče da svoj novac ulažu u rizičnim područjima imaju mogućnost da zaštite svoj ulog. Nijedna domaća osiguravajuća kompanija ne osigurava nekomercijalne rizike za ulaganje u Srbiji ili inostranstvu, jer je u pitanju specifična i skupa usluga koju generalno nudi mali broj osiguravajućih kuća.

76. Osiguranje od nezaposlenosti: Pojas za spasavanje

Dok osiguranje kredita za slučaj gubitka posla doživljava bum na domaćem tržištu, u svetu se nude čak i privatne polise za slučaj nezaposlenosti. Nesigurnost radnog mesta i svest da se u krizi ono gubi i bez sopstvene krivice kreirala je potrebu, a za njom i ponudu takvog osiguranja. Osiguravajuće kuće su, međutim, svesne da preuzimaju ogroman rizik u zemlji koja je za 5 godina izgubila 350 hiljada radnih mesta.

80. Na “Anketu B&F-a” odgovaraju Kristof Cetl, generalni direktor GRAWE osiguranja, Duško Jovanović, direktor Sava osiguranja, Branko Krstonošić, generalni direktor Wiener Städtische osiguranja, Andrea Simončeli, predsednik i generalni direktor Delta Generali osiguranja i Franz Weiler, predsednik Izvršnog komiteta UNIQA osiguranja.

83. Tabele

Lizing

87. Poslovanje lizing industrije: Kvalitetnija ponuda

Podaci o kretanju plasmana lizing industrije u 2012. godini ukazuju da se tržište stabilizovalo, dok podaci za prvo tromesečje 2013. godine potvrđuju očekivanja rasta portfelja. Ukoliko bi se usvojila inicijativa lizing kompanija da lizing naknada, kao finansijska usluga, bude oslobođena od PDV-a, shodno postojećem izuzeću koje se primenjuje kod kamate na kredit, ovom izmenom, ali i izmenom obračuna osnovice za poreski kredit, izjednačili bi se uslovi poslovanja finansijskih institucija i značajno unapredila konkurentnost na finansijskom tržištu.

90. Finansijski lizing nekretnina: Poreski ležeći policajac

Uvođenje finansijskog lizinga nekretnina na domaće tržište pratila su velika očekivanja, ali se nisu ostvarila zbog neprilagođenih poreskih rešenja koja su ovaj proizvod već u startu učinila krajnje nekonkurentnim. Time je obesmišljen i cilj njegovog uvođenja, i onemogućeni efekti koje je trebalo da proizvede.

94. Kakve su perspektive lizinga u Srbiji: Jedva čekam da budućnost postane sadašnjost

Oporavak građevinske industrije, modernizacija poljoprivrede, lizing nepokretnosti ili obnovljivi izvori energije – samo su neki od primera budućeg razvoja lizinga u Srbiji. Međutim, izuzetno je važno da u tom procesu regulator shvati da lizing kuće imaju smisla samo ako su fleksibilnije od banaka, odnosno ako i same posluju poput malih i srednjih preduzeća kojima su njihove usluge i namenjene.

96. Lizing podrška energetskoj efikasnosti: Favorizovanje obnovljivih resursa

Srbija se sve više okreće obnovljivim izvorima energije i projektima koji bi mogli da podstaknu održivu energetsku proizvodnju. Finansijska podrška u vidu lizing proizvoda, koji su cenovno konkurentni i veoma prilagodljivi specifičnim zahtevima ove industrije, može značajno da doprinese njenom rastu, posebno u proizvodnji energije kroz gradnju mini hidrocentrala i postrojenja za preradu biomase.

98. Tabele

Fondovi

103. Poslovanje investicionih fondova u 2012. godini: Investitori traže niskorizične plasmane

Iz potpunog optimizma i prevelike sklonosti ka riziku koji ih je krasio pre krize, investitori su sada došli u stanje preterane averzije prema riziku, i straha od novih gubitaka. Iako je na štednim računima banaka oko osam milijardi evra, u investicionim fondovima je plasirano svega 21 milion evra. Povećanje izbora instrumenata u koje bi ulagači mogli investirati – u vidu korporativnih i municipalnih obveznica – mogao bi biti snažan impuls za bolje poslovanje fondova.

106. Tabele – Investicioni fondovi

110. Penzioni fondovi i pad prinosa na obveznice: Pred enigmom

Da li će penzijski fondovi uspeti da obezbede pozitivne prinose u narednom periodu? Ono što je izvesno je da sadašnje okruženje niskih realnih kamatnih stopa ne odgovara štedišama i investitorima, dok sa druge strane pogoduje dužnicima, od prezaduženih država pa do korporacija koje su veliki punioci budžeta tih istih država. Kao zajmotražilac na globalnom tržištu i Srbija ima razloga da razmišlja o tome na koji način će se dugoročni trendovi preneti na nas.

112. Tabele – Penzioni fondovi

Revizija

117. Indikatori rizičnog poslovanja preduzeća iz ugla revizora: Što se roje sumnje moje

Sumnjivo poslovanje preduzeća drugačije odzvanja u ušima prosečnog Srbina a drugačije u revizorskim. Kod ovog prvog nižu se misli o fantomskim firmama, proneverama, proizvodnji nelegalnih supstanci, piramidalnim prevarama, pranju para i drugim nepodopštinama, kasnijim predmetom pažnje odeljenja za privredni kriminal kriminalističke policije. Revizori svoju sumnjičavost usmeravaju na drugačije, ne manje zakučaste tragove.

120. Tabele

Berze

125. Pražnjenje domaćeg berzanskog tržišta: Gužva u jednom smeru

Zajednička nit koja prožima ovdašnje berzansko tržište od prvih tranzicionih dana do sada jeste nevoljnost i nezainteresovanost emitenata za uzimanjem iole ozbiljnije uloge u svetu akcionarstva. Vremenom, ova anomalija je prerasla u otvoreno stremljenje kompanija u pravcu napuštanja tržišta, uz svesrdnu pomoć zakonodavaca koji su ohrabrivali ove korake.

128. Berze u regionu: Oseka

130. Tabele

Plus

141. Tehnološki zaokreti u finansijskoj industriji: Novi igrači pred vratima

Neverovatno brz razvoj tehnologija poslednjih godina dramatično je promenio poslovanje u finansijkoj industriji. Banke, osim što konkurišu jedna drugoj, pred vratima imaju nove konkurente – tehnološke kompanije kao što su Google, Apple, Amazon i Paypal, koje bi nakon tehnološke revolucije u plaćanju, mogle da naprave završni korak i razviju sopstvene kapacitete za davanje kredita i uzimanje depozita. To znači da banke, uprkos sve manjim profitima, moraju da ulažu u nove tehnologije da bi ostale konkurentne.

144. Rekonstrukcija zločina – ko je krivac za globalnu krizu: Kuvar je bio pohlepan

Bio je to neobičan forenzički zahvat: iscrpljeni i okopneli kontinent, pokošen finansijskom krizom kojoj nema kraja, stavljen je na operacioni sto i seciran na živo. Taj složeni i sofisticirani posao stavljen je u zadatak timu stručnjaka kojeg je 2009. oformio američki Kongres, sa zadatkom da ispita uzroke sloma na hipotekarnom tržištu i utvrdi da li je na početku svega stajao ljudski faktor. Lista potencijalnih počinilaca učinila je potragu dramatičnom, a knjigu „zasnovanu na istinitom događaju“, bestselerom na tržištu. Žrtva jos ima šanse da podlegne a mnogi krivci već su u novoj šteti.

146. Uspon i pad klase profesionalnih menadžera: Smrt japijevskog sna

Sa razvojem kapitalizma na scenu je stupila “nova radnička” i nova “srednja klasa” profesionalnih menadžera društvenih potreba, od industrije do nauke, prava i zabave. Njen san, koji je danas u ruševinama, bio je da sebe pozicionira kao nosioca društvenih vrednosti, kao i upravljače, kojima je razum i profesionalna etika u upravljanju iznad klasnog i ličnog interesa. Neoliberalni kapitalizam ih je žestoko uzdrmao i gurnuo ka ostacima radničke klase, pišu Barbara i Džon Erenrajh u tekstu “Uspon i pad profesionalne menadžerske klase” koji je početkom ove godine objavila fondacija Roza Luksemburg.

149. Kako prebaciti štetu na poreske obveznike: Ojadi i beži

Rudnici metala su postali jedna od najomraženijih industrija u SAD. Trenutno su vodeći zagađivač, odgovorni za gotovo polovinu industrijskog zagađenja, a zbog neizmirenih troškova čišćenja i sanacije, dug koji se procenjuje na najmanje 12 milijardi dolara prebačen je na poreske obveznike. U izlaznoj strategiji „brigo moja pređi na drugoga“ svesrdno im pomažu državna administracija i osiguravajuća društva.

152. Začeci finansijskog sistema u Srbiji: Globa, uzdanica carske blagajnice

Srbi su se digli na ustanak da ne bi plaćali porez Vizantiji ali su ga, istovremeno, uzimali od starosedelaca koje su pokorili. Kada je formirana srpska država, porez su morali da plaćaju i Srbi, a najveće izvore prihoda pored glavnog, carskog poreza, obezbeđivale su naplate po osnovu kazni, za koje je vladar sa sigurnošću računao da će mu u toku iduće godine nadmašiti većinu ostalih prihoda.

Na listi banaka prva je Intesa, a u osiguranju Dunav osiguranje, finansijski sektor se prošle godine vratio u zonu profitabilnosti, ali je obnovljeni pozitivan rezultat skoro četiri puta manji u odnosu na dobitak iskazivan u prvim godinama od nastupanja krize. Još nema dobrog rešenja za nenaplative kredite.

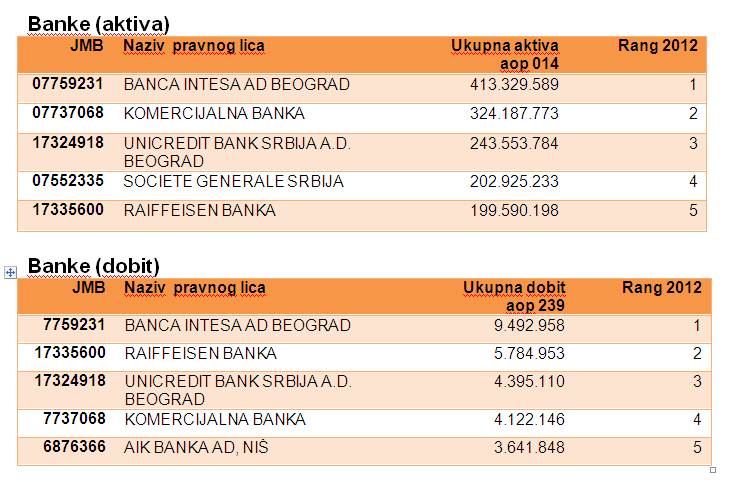

Banka Intesa je prva na listi pet najvećih banka po aktivi u Srbiji koju redovno objavljuje specijalizovana publikacija časopisa Biznis i Finansije, FINANSIJE TOP. Slede, Komercijalna, Unikredit, Societe General Banka Srbija i Raiffeisen.

Prvih pet banaka po aktivi i dobiti (u 000)

Publikacija FINANSIJE TOP časopisa Biznis & Finansije, predstavlja pregled poslovanja i bilansa banaka, osiguravajućih društava i brokerskih i revizorskih kuća u 2012. godini i prvom tromesečju 2013. godine. Uz to, u publikaciji su izneti rezultati analize dosadašnjeg rada dobrovoljnih penzionih fondova, investicionih fondova u Srbiji i berzi u regionu.

Rang-liste banaka i osiguravajućih društava napravljene su prema podacima iz bilansa stanja i uspeha na dan 31.12.2012. godine Agencije za privredne registre, dok je rang-lista brokerskih kuća napravljena prema prometu u 2012. godini, na osnovu podataka Beogradske berze.

Na listi prvih pet osiguravajućih kuća po aktivi nema promena u odnosu na prošlu godinu: na prvom mestu je Dunav Osiguranje, a zatim slede Delta Generali, DDOR Novi Sad, Wiener Stadtische osiguranje, i Grawe osiguranje.

Prvih pet osiguravajućih kuća po aktivi i dobiti (000)

Dok će prema očekivanjima analitičara nivo nenaplativih kredita u evrozoni dostići svoj vrhunac krajem 2013, godine, posle čega će opadati, u Jugoistočnoj Evropi i kod nas nivo loših plasmana nastaviće da raste. U anketi B&F-a bankari kažu da potraga za formulom za rešavanje rizičnih plasmana još traje. Dosadašnje tehnike rešavanja problema pokazale su se nedovoljnim, a „čekanje boljih vremena“ moglo bi se pokazati kao vrlo skupa odluka, kao što je to već bio slučaj sa finansijskom krizom u Aziji 90-ih godina, kada su pojedine zemlje na kraju prodale portfolije loših kredita sa značajnim diskontima i gubicima, tvrde analitičari.

Da li će Srbija ući u dužničku krizu?

Ovo pitanje smo postavili prošle godine, a slobodno možemo da ga postavimo i ove godine. U međuvremenu su znatno opale kamate po kojima se zadužujemo, ali bi i to uskoro moglo da se promeni, upozorava ekonomista dr Đorđe Đukić. U poslednje vreme investitori su postali sumnjičaviji prema zemljama u razvoju, a naš debakl sa planiranjem deficita budžeta već je imao odjeka kod investitora. Neki su se povukli što je izazvalo pad vrednosti dinara a kako će svetsko tržište oceniti kredibilnost novih mera štednje tek treba da vidimo. „Svaka nedisciplina u održavanju nivoa javnog duga mogla bi nas sagoreti. Toga se najviše pribojavam”, kaže dr Đukić.

Ljudi su naučeni da tehnika sve rešava i takav pristup onemogućava promenu. Dok ne uvide da nije tako biće još puno katastrofa, ali čovečanstvo je uvek bilo u stanju da se prilagodi. Kada se globalni kapitalizam raspadne ljudi će učiniti isto što su napravili i nakon Rimskog carstva – decentralizovati se, kaže Tony Andersen, učitelj permakulture, u intervjuu za H-alter.net, koji prenosimo.

Andersen je jedan od najistaknutijih permakulturnih učitelja u Evropi koji je gostovao na 2. Nacionalnoj permakulturnoj konvergenciji održanoj u Zagrebu.

Sama reč permakultura dolazi od „permanent agriculture“, a izraz i principe su osmislili Australijanci Bill Mollison i David Holmgren, šezdesetih godina dvadesetog veka, u vreme kada je Andersen kao student arhitekture počeo da radi na velikim projektima gradnje stambenih naselja po Danskoj.

„Dobio sam uvid u situaciju na terenu, a posle sam radio i u istraživačkom instititu koji se bavio kvalitetom stanovanja. Takva su me razmišljanja dovela do permakulture, život mi se otada uveliko proširio, uistinu sam uživao učeći i uživam da podučavam permakulturu“, rekao je Andersen.

Tokom godina napisao je niz istraživačkih radova u kojima razvija praktična i politička rešenja koje se bave ostvarivanjem dobrobiti za ljude, za planetu i jednakom raspodelom resursa. Njegov rad „10.000 stabala – ponuda za praktično rešenje klimatskog problema“ udruženje „Kneja“ iz Čakovca prevela je svojevremeno na hrvatski jezik, te je knjižica besplatno dostupna u PDF formatu.

Iako je koncentracija ugljen dioksida nedavno prešla ili prema nekim drugim tumačenjima, došla vrlo blizu psihološke granice od 400 ppm u atmoferi, to nije izazvalo previše zabrinutosti u hrvatskoj javnosti. Vi zagovarate tezu da bismo trebali posaditi deset hiljada stabala po stanovniku kako bismo umanjili posledice štetnih emisija po klimu. Zašto smatrate da je šuma bolji lek za klimu od raznih drugih rešanja koja su okrenuta prema tehnologiji?

Šume imaju mnoge funkcije koje su ključne za ekosistem. Stvorile su plodno tlo, čistu vodu, zdravu klimu, a uz sve to još nam i daju gorivo i hranu. Kako je u toku uništenje upravo tih resursa, moramo početi ispočetka. Poznat je efekt koji stabla imaju na klimu. Stabla apsorbuju ugljen dioksid koji uzimaju iz vazduha, a ispuštaju kiseonik. Takođe, jako je bitno to što šuma ima efekt moderiranja klime. Ako je jako vruće, u šumi je ta vrućina blaža. Slično je i po hladnom vremenu. Međutim, mi se ne ponašamo onako kako šume zaslužuju. Nakon Drugog svetskog rata još je uvek pedeset posto površine pokrivala šuma, a sada je već palo na 28 posto, a i dalje sečemo. To je destruktivno za klimu.

Iako se u nekim zemljama, a među njima i Hrvatskoj, postotak površine pod šumom još uvijek drži na oko pedeset posto, seča šume u drugim zemljama utiče na klimu i kod njih. Vetar, naime, putuje, a ako dođe u Hrvatsku suvlji i jači nego pre, jer putem nedostaje šume, onda je moderacija klime još teža za ovdašnje šume.

Već se na 4. Međunarodnoj permakulturnoj konferenciji u Nepalu 1991. godine raspravljalo o ideji sadnje stabala, a 2007. u Brazilu smo zaključili da mreža treba da razvija strategiju ublažavanja najgorih posledica klimatskih promena.

Kako bi se tako veliki poduhvat mogao izvesti u praksi?

Ovako nešto, naravno, nije izvedivo ako se ne radi masivno. Na klimatskoj konferenciji u Kopenhagenu 2009. godine predložili smo da se umesto priče o kvotama za štetne emisije uvede porez na ugljen dioksid. Kvote se, naime, stalno menjaju u odnosu na cene tržištu. Ako se proizvodnja smanji, na tržištu se pojavi previše kvota i cena pada. To se dogodilo s evropskim sistemom trgovanja emisijama. Kada je tržište startovalo, cena se kretala oko četrdeset dolara po toni, a sada je pala na osam.

Umesto ovog lošeg sistema moramo uvesti porez na emisije jer bismo tako dobili novac koji je potreban za masovnu sadnju stabala. To bi trebalo biti globalno organizovano, pogotovo u područjima gdje je poljoprivrednicima već sada teško zbog destrukcije tla, u Južnoj Americi, Africi i Aziji… Mogli bismo im platiti da sade permakulturne šume. To su vrlo raznovrsne šume gdje se sadi puno stabala koje daju voće, pa takva šuma ima i hranidbeni kapacitet. To je suština ideje koju zagovaramo. Ponekad mi se jave ljudi, na primer iz Brazila, i kažu: „Evo posadio sam deset hiljada stabala. Šta sad?“ Dakle, to i nije tako neizvedivo kao što zvuči. Dve osobe mogu posaditi 500 stabala u jednom danu, što znači da se u samo četrdeset dana može posaditi deset hiljada stabala po osobi.

Pokret koji je Wangari Maathai pokrenula u Keniji posadio je više od trideset miliona stabala.

To je sjajno, ali nisam siguran da sade šumske vrtove. To bi trebali raditi. U regularnoj šumi ima nekih stabala koja daju hranu, ali ne puno. Zato možete na neki način redizajnirati šumu i povećati njen prehrambeni kapacitet sadnjom stabala koje daje voće. Permakulturne strategije pridonose vezivanju atmosferskog ugljenika, a u isto vreme osiguravaju sigurnost dobijanja hrane za lokalno stanovništvo. To je vrlo različito od monokulturne poljoprivredne proizvodnje. Moramo promeniti sadašnji tok razvoja i našeg iskorišćavanja energije i resursa, jer smo prešli točku obrta. Takođe, mi ne znamo niti kako će sadašnje šume izgledati u budućnosti. Na primer, u Danskoj umiru stabla jasena. Moramo pronaći zamene za njih, druge vrste koje se još mogu nositi s uslovima u okolini. To je masivan posao i ne može se ostvariti bez mnogo novca, a do novca se može doći oporezivanjem onih koji zagađuju.

Spomenuli ste i moguće negativne uticaje koji se mogu pojaviti u izvođenju tako masovnog poduhvata. Primerice, postojala bi opasnost da se seku prirodne šume kako bi se sadile brzorastuće monokulturne plantaže kao i zamka da se potrošnja fosilnih goriva na Severu ne smanjuje. Je li uopšte moguće izbeći ovakve zamke dok je svet razdvojen velikim društvenim nejednakostima, a resursi tako nepravedno podeljeni?

Da, plantaže nisu šume već samo jedan drugi oblik monokulturne poljoprivrede. Potrebno je vreme da ljudi shvate da ne možemo više nastaviti s dosadašnjim načinom ponašanja. Međutim, ljude na pozicijama jedino katastrofe i krize uvere da se nešto mora učiniti. Ja sam počeo o ovome pričati pre trideset godina. Tada mi nito nije verovao, ali sada vidim da se to ipak menja, ljudi mi prilaze i žele razgovarati iako još nisu spremni nešto učiniti. Ljudi u Trećem svetu više su spremni na akciju, jer jače osjećaju posledice, dok mi u umerenom klimatskom pojasu još nismo to toliko osetili na svojoj koži. Političari, s druge strane, uopšte ne prihvataju problem, i još uvek se bave idejom da tehnika može sve da reši. Međutim, tehnička rešenja donose i nove probleme, zahtevaju korištenje još više energije, što je nedopustivo, a ne dovode do obnavljanja ekosistema na više nivoa kao što to čine permakulturne metode.

Bili ste jedan od organizatora Klimaforuma, velikog alternativnog foruma o klimatskim promenama koji se odvijao paralelno s UN-ovom konferencijom o klimatskim promenama u Kopenhagenu 2009. godine. Tada je među društvenim pokretima postojao neki entuzijazam u vezi pomaka u rešavanju ovog problema, koji se danas više ne oseća.

Da, organizovali smo to na grassroots nivou. Bila je to velika inicijativa, ali pokazalo se da velike farmerske i organizacije za zaštitu životne sredine nisu spremne da iskorače iz uobičajenih pravaca svoga delovanja jer zavise od javnog novca. Moraju biti oprezni pa ne mogu raditi nešto što nije legalno. Jedna od metoda o kojoj smo tada razgovarali je bilo skvotiranje zemlje kao što rade u Brazilu, ali veliki NVO-i se ne usuđuju da u to krenu. Via Campesina podupire neke grupe koje to rade u Španiji, ali u toj zemlji postoji pravno uporište za tako nešto. Ako skvotiraš, nisi nužno ilegalac. Možeš postati legalan, kao i u Brazilu. U drugim je državama skvotiranje zemlje ilegalno. Dok god ne dobijemo sličnu legislativu u više zemalja, ne možemo to raditi na širem nivou. Takođe, u velikim NVO-ima ne postoji permakulturno znanje. Moraćemo čekati dok više ljudi ne sazna za permakulturu.

Vodili ste prvi seminar permakulture koji je održan u Hrvatskoj još pre dvadesetak godina. Kako ocenjujete razvoj permakulture ovde?

Trenutni bum permakulture u Hrvatskoj je impresivan. Kada poučavam permakulturu izvan Danske, uvijek sam se trudio da razvijam kapacitete da lokalni ljudi mogu sami da šire znanje kasnije. To se ovde dogodilo pre dve godine kada su dodeljene prve diplome permakulturnih dizajnera. Otada je permakulturni razvoj procvetao. Tako nešto nisam nigde drugde vidio. Razvija se permakulturni centar u Vukomeriću, seminare vode vrlo kvalifikovani ljudi i održavaju se stalno po raznim delovima zemlje.

Čini se da će Hrvatska uskoro postati članica Evropske unije. Kako će to uticati na daljnji razvoj permakulture?

Neće se puno toga promijeniti, jer unutar EU nema financiranja za permakulturu. Bio sam više puta na pregovorima u Briselu, ali tamošnji birokrati želeli su da obećamo manje prinose. Međutim, permakultura povećava prinose, a oni to ne žele, jer se poljoprivredne subvencije dele po toni, a ne po hektaru. To sad pokušavaju promeniti kroz izradu nove zajedničke poljoprivredne politike za razdoblje 2014-2020.

Ideja da je neprestani ekonomski rast moguć i poželjan još uvijek prevladava i u Hrvatskoj, kao i u ostatku Europe, uprkos ovoj dugoj krizi tog koncepta. Može li permakultura koegzistirati u takvom sistemu?

Sve više ljudi oseća da je to pogrešno. Još uvek je prepreka to što su ljudi naučeni da tehnička rešenja sve rešavaju, i to će se nastaviti dok ne uvide da ne rešava. Biće puno katastrofa na putu do te tačke, ali čovečanstvo je uvek bilo u stanju prilagoditi se. Nakon raspada Rimskog carstva ljudi su se reorganizovali. Kada se globalni kapitalizam raspadne, ljudi će učiniti isto što su uradili i nakon Rimskog carstva, decentralizirati se.

Mnogi autori govore o neminovnoj decentralizaciji i lokalizaciji, ali vi ste predložili da se to odvija po bioregionalnom pristupu baziranom na prirodno definisanim granicama ekosustava. Nazvali ste to prelaskom s Plana A na Plan B. Možete li nam pojasniti Plan B?

Permakulturni pokret je počeo od malih farmi u Australiji i zatim se razvijao kroz druge male projekte. Ima divnih mesta koje dokazuju da stvari o kojima permakultura govori rade u praksi. Međutim, na jednoj permakulturnoj konferenciji u Nepalu početkom devedesetih godina shvatili smo da moramo obuhvatiti i širu perspektivu. Tada smo razvili bioregionalnu strategiju. U Nepalu je, naime, puno šume posečeno, što je sasvim promenilo tradicionalnu organizaciju naselja.

Sela su se nekad gradila na takozvanim „ključnim linijama“. Na vrhu brda bi obično bila šuma, u udolini je bilo prevlažno, a sela su se onda gradila između. Sečom šume nestaje ova prirodna organizacija pejzaža. Shvatili smo zato da ne možemo ostati na izolovanim projektima, već da moramo permakulturom uticati i na širu regiju. To je počelo celu raspravu, ali ideja bioregionalizma danas je prihvaćena i predaje se na seminarima permakulture. Sa Plana A, koji je obuhvatao razvoj odvojenih permakulturnih projekata, moramo preći na Plan B, gdje se brinemo za ceo pejzaž, za ono što zovemo bioregijom.

Kako bi svet izgledao da je dizajniran prema permakulturnim načelima?

Sigurno je da bi bilo puno više stabala oko nas. Organizaciona struktura bi bila drugačija. Postojalo bi mnogo manjih zajednica, dok bi nacije nestale. Nacije služe tome da moć ostane podeljena na manje ruku. Naš dnevni život bi bio manje stresan. Još uvijek bi naravno bilo puno izazova. Postojale bi i svađe i ratovi, ali nadam se da bi one bile na puno manjem nivou nego sadašnji. Još bismo se uvek morali nositi s razlikama u karakterima, ali bi postojali mehanizmi za rešavanje takvih situacija. Poslednje godine radim na projektu na jednoj farmi od 29 hektara sa 140 ljudi u Nemačkoj. Razrađujemo kako organizovati rad, kako donositi odluke i slično. Već ima takvih primera u svetu koji funkcionišu i moraće ih biti sve više. Promena je neophodna, a nadu mi daje sposobnost čovečanstva da se prilagodi. Pre toga će se međutim dogoditi još mnogo katastrofa.

Bio je to neobičan forenzički zahvat: obezglavljeni, iscrpljeni i okopneli kontinent, pokošen finansijskom krizom kojoj nema kraja, stavljen je na operacioni sto i seciran na živo. Taj složeni i sofisticirani posao stavljen je u zadatak timu stručnjaka kojeg je oformio američki Kongres 2009, sa zadatkom da ispita uzroke sloma na hipotekarnom tržištu i utvrdi da li je na početku svega stajao ljudski faktor. Lista potencijalnih počinilaca učinila je potragu dramatičnom, a knjigu „zasnovanu na istinitom događaju“, bestselerom na tržištu. Žrtva jos ima šanse da podlegne a mnogi krivci su već nagradjeni.

Srbija je i dalje visoko zavisna od uvoza energenata i karakteriše je neracionalno i neplansko korišćenje svih prirodnih resursa i vidova energije. Izmene Zakona o energetici pozitivno prepoznaju značaj obnovljivih izvora energije i podstiču njihovu proizvodnju kroz takozvane “fid-in tarife”. Evropske zemlje koriste i niz drugih mera – količinske obaveze, investicione stimulanse, poreske kredite i javne nabavke – koje imaju niz dugoročno povoljnih efekata na konkurentnost i energetsku efikasnost.